NISAって名前は聞いたことあるけど、実際どんな制度なん?

投資で利益が出ても税金がかからへん、ってホンマ?

この記事では、2024年にリニューアルされた新NISAの仕組みから、つみたて投資枠と成長投資枠の違い、出口戦略、よくある失敗例までまとめて解説するで。

📝 この記事でわかること

✅ NISAとは?基本の仕組みと非課税メリット

✅ 新NISAの全体像|つみたて投資枠・成長投資枠・上限

✅ 非課税になる利益と外国税の注意点

✅ 対象商品|つみたて投資枠と成長投資枠で買えるもの

✅ 出口戦略|取り崩し方と非課税枠の再利用

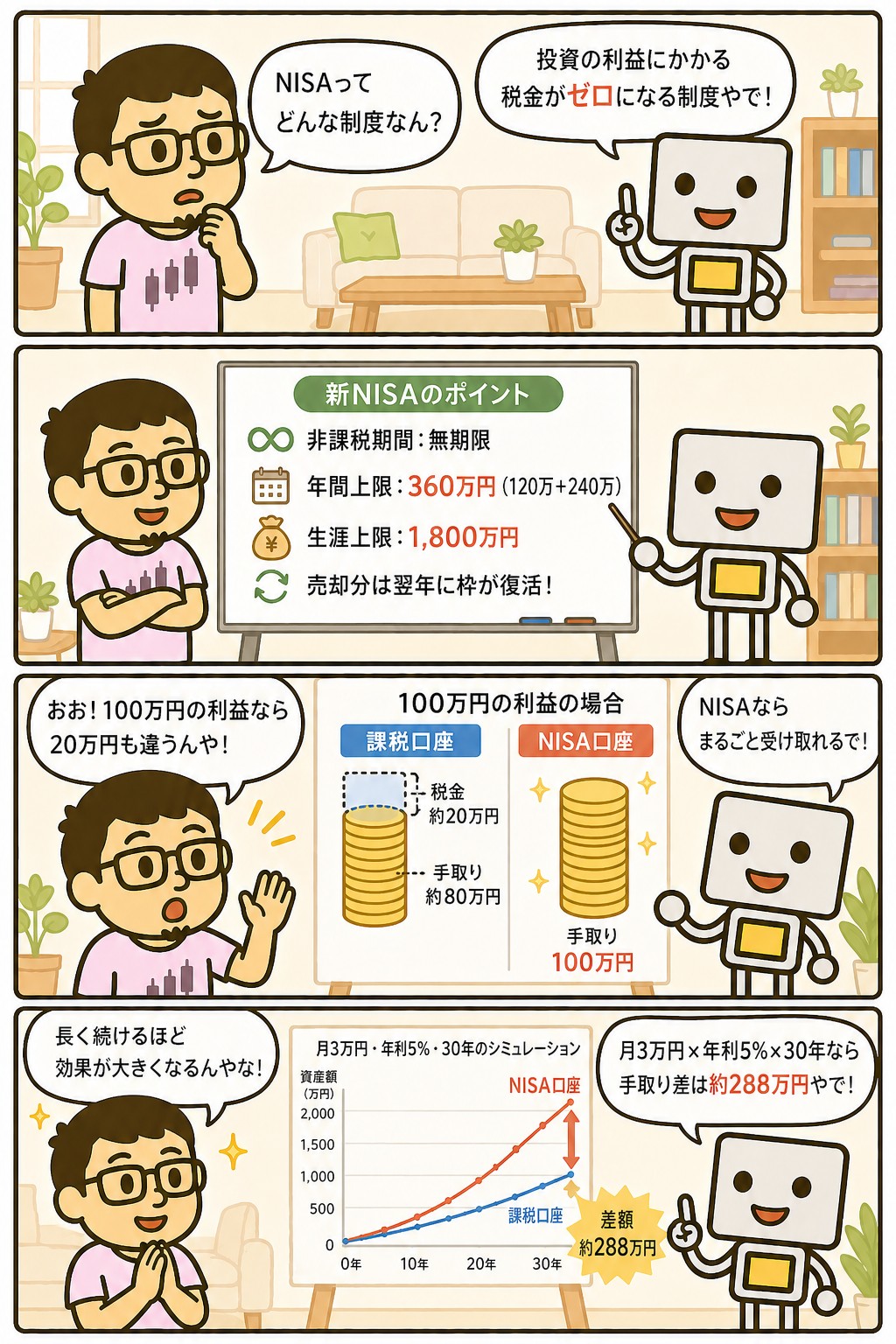

NISAって投資の利益が非課税になるんやろ?

普通に投資するのと何がちゃうん?

NISAは「少額投資非課税制度」のことで、通常なら利益に約20%の税金がかかるところをまるごと非課税にできる制度やで。

国が「みんな投資してや!」っていう意図で作った税制優遇やねん。

2024年から新NISAになったって聞いたけど、旧NISAとは何が違うん?

非課税期間が無期限になって、年間投資上限も360万円・生涯上限1,800万円に大幅拡大されたんや。

しかも売却したら翌年に枠が復活するから、長期的に使い回せるで。

NISAとは?基本の仕組みと非課税メリット

NISAって結局、何が一番お得なん?

一番の売りは利益が丸ごと非課税になることや。

通常口座やと利益の約20%持っていかれるけど、NISAならゼロ円やで。

NISAとは、少額投資非課税制度(Nippon Individual Savings Account)の略称で、個人投資家が株式や投資信託などで得た利益を非課税にする日本の税制優遇制度です。

通常、投資で得た利益(配当金・売却益)には20.315%(所得税15%+復興特別所得税0.315%+住民税5%)の税金がかかります。

しかしNISA口座を利用すれば、この税金がゼロになります。

これがNISAの最大のメリットです。

たとえば100万円の利益が出たとき、通常口座なら約20万円が税金で差し引かれるところ、NISA口座なら全額受け取れます。

長期で運用するほど、この差は複利効果でさらに大きくなります。

2024年1月からは「新NISA」として制度が大幅に刷新され、より使いやすく・より大きな非課税枠で投資できるようになりました。

以降は基本的に「NISA=新NISA」として話を進めるで。

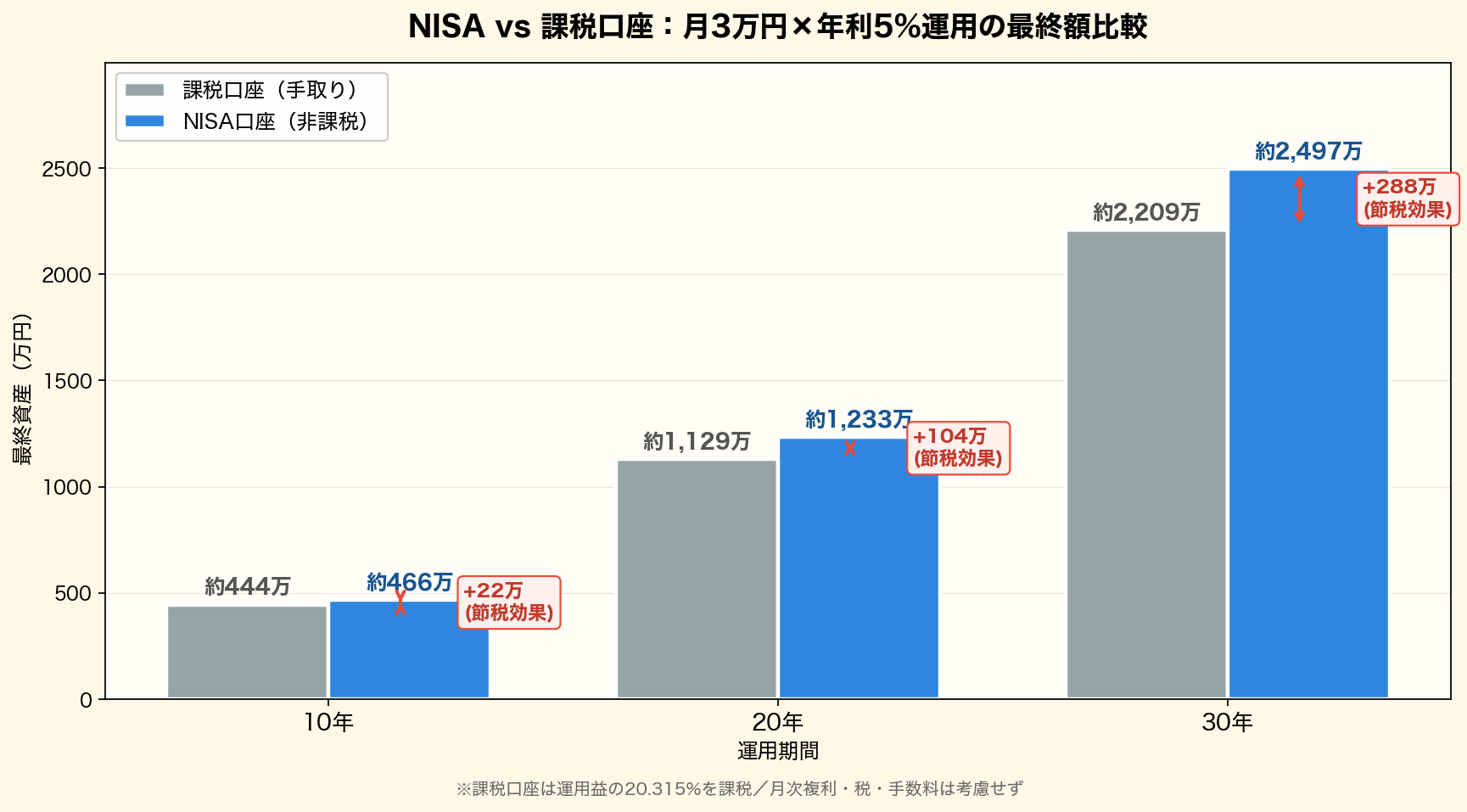

月3万円とか積み立てたら、長いスパンでどれくらい差になるん?

月3万円×年利5%で30年運用すると、課税口座との手取り差はおよそ288万円。

長く続けるほど非課税の効果は雪だるま式にデカくなるで。

20%取られるはずの税金が全部自分の取り分になるって、めちゃくちゃデカいな!

新NISAの全体像|つみたて投資枠・成長投資枠・上限

つみたて投資枠と成長投資枠って2つあるけど、どう使い分けたらええの?

つみたて枠は長期積立向きの厳選ファンドだけ、成長枠は個別株もETFも幅広くOK。

併用もできるから、初心者はまずつみたて枠からが定番やで。

新NISAはつみたて投資枠と成長投資枠の2本立て構造になっています。

旧NISAとは別物として刷新され、非課税期間が無期限になったことが最大の特徴です。

つみたて投資枠の特徴

つみたて投資枠は、長期・積立・分散投資に特化した枠です。

金融庁が認定した長期積立向きの投資信託・ETFに限定されており、信託報酬が低い商品が揃っています。

・年間投資上限:120万円

・対象商品:金融庁が認定した長期積立向きの投資信託・ETF(約300本)

・積立方式のみ(一括投資は不可)

・非課税期間:無期限

・成長投資枠と併用可能

対象商品はインデックスファンドが中心で、eMAXIS Slim全世界株式(オール・カントリー)やeMAXIS Slim米国株式(S&P500)など、初心者にも人気の定番商品が含まれています。

詳しくはつみたて投資枠と成長投資枠の違いもご覧ください。

成長投資枠の特徴

成長投資枠は、より幅広い商品に投資できる枠です。

旧NISAの「一般NISA」に相当する位置づけで、積立だけでなく一括投資も可能です。

・年間投資上限:240万円

・対象商品:株式・ETF・投資信託(一部除外あり)

・積立・一括投資どちらも可能

・非課税期間:無期限

・つみたて投資枠と併用可能

個別株(日本株・米国株)、国内ETF、海外ETF(VOOやSPYなど)、幅広い投資信託が対象です。

ただし整理銘柄・監理銘柄、信託期間20年未満のファンド、レバレッジ型・インバース型のファンドなどは除外されています。

年間・生涯投資上限のまとめ

・つみたて投資枠:年間120万円

・成長投資枠:年間240万円

・合計年間上限:360万円

・生涯投資上限:1,800万円(うち成長投資枠は最大1,200万円)

・非課税期間:無期限

・売却後:投資元本分の枠が翌年復活

生涯上限1,800万円は「投資元本ベース」で管理されます。

売却した分の元本は翌年以降に枠が復活する仕組みで、利益分は枠の消費にカウントされません。

年間360万円フルに使えたら、たった5年で生涯枠1,800万円を埋められる計算やな?

理論上はそうやな。

ただ実際は月5万〜10万の積立からスタートする人が大半や。

焦って枠を埋める必要はない、自分のペースで続けるのが一番やで。

枠が復活するのは「翌年」やから、同じ年に売って買い直しはできへん点だけ注意やで。

旧NISAとの変更点まとめ

旧NISAから新NISAで具体的に何が変わったん?

ざっくり言うと非課税期間が無期限になり、年間上限・生涯上限が大幅拡大、さらにつみたて枠と成長枠の併用OKになった。

旧NISAよりほぼ全面的に有利やで。

2024年からの新NISAは、旧NISAと比べて大幅に改善されました。

主な変更点を整理します。

・非課税期間:旧NISA(一般5年・つみたて20年)→ 新NISA(無期限)

・年間投資上限:旧一般NISA120万円・旧つみたてNISA40万円 → 新NISA最大360万円

・生涯投資上限:旧NISAは設定なし → 新NISAは1,800万円

・口座の種類:旧NISAはどちらか一方 → 新NISAはつみたて・成長両方同時利用可

・枠の再利用:旧NISAは不可 → 新NISAは売却後に枠が翌年復活

・旧NISAからの自動移行:なし(旧NISAは期限まで別管理)

旧NISAで保有している商品は自動的に新NISAには移行しません。

旧NISAは旧ルールのまま非課税期間が終了し、新NISAは別枠として新たに利用できます。

旧NISAで持っとる商品って、新NISAに移したほうが得なん?

非課税期間中は旧NISAのまま放置、期限が切れるタイミングで現金化して新NISAで買い直す、がシンプルで損の少ない流れや。

慌てて移す必要はないで。

旧NISAと新NISAは別管理で、両方持ってても問題ないんやな。

非課税になる利益と外国税の注意点

利益って配当も売却益も両方非課税になるん?

そうやで。

ただし米国株の配当みたいに「現地で源泉税が先に引かれる」パターンだけは、NISAでも取り戻せへんから覚えときや。

NISAの非課税対象となるのは、主に以下の2種類の利益です。

・配当金・分配金:株や投資信託から受け取る定期収益

・売却益(キャピタルゲイン):買値より高く売れたときの差額利益

通常の課税口座では、これらの利益に対して20.315%の税金がかかります。

NISA口座ではこれが0%になります。

外国株の配当は「現地源泉税」に注意

米国株など外国株の配当には、現地(米国)で10%の源泉税が先に差し引かれます。

通常口座なら確定申告で「外国税額控除」として取り戻せますが、NISAは日本の税金がゼロのため、外国税額控除の対象外です。

つまり米国株の配当に限っては「10%は必ず引かれる」と覚えておいてください。

国内株の配当を非課税にする設定

国内株の配当をNISAでしっかり非課税にするには、証券会社で「株式数比例配分方式」を選択しておく必要があります。

銀行口座受け取り(配当金領収証方式)にしてしまうと、せっかくNISAで買った株でも課税されてしまうので注意してな。

もし「株式数比例配分方式」にし忘れてたら、途中からでも切り替えられるん?

証券会社の設定画面でいつでも変更できるで。

ただし切り替えが反映されるのは次回配当からや。

気づいたタイミングで早めに直しとくのがおすすめやで。

米国株の配当は10%だけは引かれる、国内株は「株式数比例配分方式」で受け取る。

これ押さえとかなアカンな。

対象商品|つみたて投資枠と成長投資枠で買えるもの

結局、NISAで何を買えるんか整理してほしいわ。

つみたて枠は金融庁が厳選したインデックスファンド中心、成長枠は個別株・ETF・アクティブファンドもOK。

守備範囲が違うだけで、どっちも非課税効果は同じやで。

つみたて投資枠:長期積立向きの厳選ファンド

つみたて投資枠で購入できるのは、金融庁が定めた基準を満たした投資信託とETFに限定されています(2026年時点で約300本)。

その大半はインデックスファンドで、信託報酬が低く長期積立に適した商品ばかりです。

・eMAXIS Slim全世界株式(オール・カントリー):世界中の株式に分散投資

・eMAXIS Slim米国株式(S&P500):米国大型株500社に投資

・楽天・全米株式インデックス・ファンド:米国株全体に投資

・SBI・V・S&P500インデックス・ファンド:バンガード社のETF経由でS&P500に投資

・eMAXIS Slim先進国株式インデックス:日本除く先進国株に投資

商品選びに迷ったら、まずはオルカンかS&P500連動ファンドから始めるのが鉄板です。

詳しくは投資信託とは?もあわせてどうぞ。

成長投資枠:個別株・ETF・アクティブファンドもOK

成長投資枠では、つみたて投資枠より幅広い商品に投資できます。

・個別株:日本株・米国株など海外株の個別銘柄

・ETF:国内ETF・海外ETF(VOO・SPY・VTIなど)

・投資信託:つみたて枠対象外のアクティブファンドや信託期間短めのファンドも可

配当金も非課税になるため、高配当株投資との相性が良い枠です。

ただし整理銘柄・監理銘柄、レバレッジ型・インバース型のファンドは除外されています。

初心者が迷った時の「これさえ買っときゃOK」的な鉄板ってあるん?

迷ったら「オルカン」か「S&P500連動ファンド」のどちらかを毎月積立、が鉄板ルートや。

信託報酬が安くて分散もしっかり効いてるから、初心者の最初の1本には一番ふさわしいで。

個別株で配当を狙うなら成長枠、コツコツ積立するならつみたて枠、って使い分けがわかりやすいで。

出口戦略|取り崩し方と非課税枠の再利用

NISAって「買うだけ」やなくて、どう使うかも大事なんやろ?

老後資金として使うなら、取り崩し方を決めとくのが大事や。

定率と定額の2パターンがあって、それぞれ向き不向きがあるんや。

NISAは「買うだけ」でなく、どう「使うか」も重要です。

特に老後資金として活用する場合、取り崩し方を考えておく必要があります。

定率取り崩しと定額取り崩し

取り崩しには大きく2つの方法があります。

・定率取り崩し:毎年保有資産の一定割合(例:4%)を売却する方法。資産が多いほど取り崩し額も増える。米国の「4%ルール」に基づく方法で、資産を枯渇させにくい。

・定額取り崩し:毎月・毎年一定額を売却する方法。生活費に合わせた管理がしやすいが、相場下落時に多めの口数を売ることになるため、資産が枯渇するリスクはやや高い。

結局、定率と定額どっち選べばええんや?

資産を長持ちさせたいなら定率、生活費を安定させたいなら定額が基本や。

65歳からは定率でスタートして、80歳以降は定額に切り替えるハイブリッド運用も使いやすいで。

非課税枠の再利用

新NISAでは、売却した投資元本分の非課税枠が翌年に復活します。

これにより「リバランス(資産配分の調整)」のための売却も非課税で実施でき、取り崩し後も枠を有効活用できます。

ただし枠が復活するのは「翌年」なので、同じ年に売って買い直しはできない点に注意してください。

また生涯上限1,800万円は「投資元本ベース」で管理されるため、利益分は枠に含まれません。

元本ベースで管理やから、長期で運用して利益が膨らんでも枠は圧迫せえへんのやな。

長期投資と相性バッチリや。

NISAと確定申告・iDeCoとの使い分け

NISAで利益出たら確定申告せなアカンの?

非課税やから原則として確定申告は不要や。

ただし外国税額控除や損益通算まわりで例外があるから、そこだけ押さえとこう。

iDeCoとの使い分けも合わせて整理するで。

NISAと確定申告の関係

NISA口座で取引した利益は非課税のため、原則として確定申告は不要です。

ただし以下のケースでは注意が必要です。

・NISA口座と課税口座を併用している場合:課税口座の損益は別途管理・申告が必要

・外国税額控除を申請する場合:米国株の配当で引かれた現地源泉税を取り戻すには確定申告が必要だが、NISA分は対象外

・損失が出た場合:NISA口座の損失は他の口座の利益と損益通算できない(これがNISAの数少ないデメリット)

NISA口座で50万円の損失が出ても、課税口座の利益50万円とは相殺できません。

だから「長期で値上がりが見込める商品」や「インデックスファンドのような安定資産」にNISA枠を使うのがベストです。

短期売買や値動きの激しい単一銘柄には向きません。

損益通算できへんってことは、NISAで買うべき銘柄ってやっぱり絞られるんやな。

せやで。

NISAには「長期で右肩上がりが期待できる」ものを入れるのが鉄則や。

インデックスファンドや先進国ETFが王道で、集中投資や短期狙いは課税口座に回すのが安全や。

iDeCoとNISAの使い分け

NISAと並んでよく比較されるのがiDeCo(個人型確定拠出年金)です。

どちらも税制優遇を受けながら投資できますが、性格が大きく異なります。

・NISA:いつでも引き出せる。非課税期間は無期限。年間上限360万円。

・iDeCo:60歳まで引き出し不可。掛金が全額所得控除になる。年間上限は職業によって異なる(会社員なら最大27.6万円)。

使い分けの基本的な考え方は以下の通りです。

・老後資金の積立で節税も重視 → iDeCoを優先(掛金の所得控除が強力)

・中期的な資産形成・柔軟な引き出しを重視 → NISAを優先

・両立が理想:まずiDeCoで老後分を積み立て、余力をNISAに回す

節税効果だけで見たらiDeCoのほうが強いけど、60歳まで引き出せへん制約があるから、緊急時の資金はNISAに置いとくのがバランスええで。

NISA活用のよくある失敗例

NISAで失敗するパターンってどんなんがあるん?

一番多いのは短期売買で枠を使い切ってまうパターン。

あとは損益通算できへんことを知らずに値動きの激しい株を入れるのも典型的な失敗やで。

NISAを使い始めた初心者が陥りやすい失敗パターンを紹介します。

事前に知っておくだけで防げるものばかりです。

失敗例1:短期売買に使ってしまう

NISAの非課税メリットは長期保有で最大化されます。

短期売買を繰り返すと枠を無駄に消費してしまい、本来得られるはずの複利効果を逃します。

売却して枠が復活するのも翌年なので、同年内の回転売買はそもそも不可能です。

失敗例2:損益通算できないことを忘れて値動きの激しい商品を入れる

NISA口座の損失は課税口座との損益通算ができません。

値動きの激しい個別株や新興国ETFをNISAに入れて大きく下落すると、ダメージをどこでも相殺できません。

NISAには長期で値上がりが見込める安定資産を入れ、値動きが激しい商品は課税口座で扱うのが鉄則です。

「長期で値上がりが見込める商品」って、どうやって判断したらええん?

目安は「10年後も存続してそうな仕組み」かどうかや。

全世界・米国全体に広く分散されたインデックスファンドは市場そのものが消えへん限り価値が残る。

個別株なら何十年も配当を出し続けてきた超大型株あたりが候補やで。

失敗例3:非課税枠を使い切ることにこだわりすぎる

年間360万円の枠があるからといって、無理に使い切ろうとするのは危険です。

生活防衛資金(生活費の3〜6か月分)を確保せずに全力投資すると、急な出費のときに相場が悪くても売らざるを得なくなります。

自分のペースで無理なく積み立てることが大切です。

失敗例4:ポートフォリオを頻繁に変更する

「もっと良い商品が出た」と毎月ファンドを変えていると、売却益が非課税でも元本ベースの枠は消費してしまいます。

長期インデックス投資であれば一度設定したら基本的にほったらかしが正解です。

市場の上下に振り回されず、淡々と積み立て続けることが資産形成の近道です。

「ほったらかしが最強」ってまさにインデックス投資の教えやな。

NISAでもそれを守ればええんや。

まとめ|NISAを上手に使って資産を育てよう

・NISAは投資利益が非課税になる国の制度。約20%の税金をゼロにできる。

・新NISAはつみたて投資枠(年120万円)と成長投資枠(年240万円)の2本立て。両方併用OK。

・生涯投資上限は1,800万円(元本ベース)、非課税期間は無期限。

・売却後は翌年に元本分の枠が復活する仕組みで、長期的に使い回せる。

・米国株の配当は現地源泉税10%だけ差し引かれるが、国内株の配当は株式数比例配分方式にすれば完全非課税。

・損失は損益通算できないため、長期保有に向いた安定資産・インデックスファンドに向いている。

・iDeCoと組み合わせることで節税効果をさらに高められる。NISAは柔軟性、iDeCoは所得控除が強み。

・失敗しないコツは短期売買を避け、ほったらかしインデックス積立を淡々と続けること。

まぐのメモ

NISAは「始めるのが早いほど有利」な制度やで。

複利の力は時間が長いほど大きくなるから、今すぐ始めることが一番の近道やねん。

まず証券口座を開いて、つみたて投資枠で月1,000円からでもスタートしてみてな!

迷ったらeMAXIS Slim全世界株式(オール・カントリー)が鉄板やで。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ つみたて投資枠と成長投資枠の違いは?新NISAの2枠を解説

▶ iDeCoとは?仕組みと節税メリットをわかりやすく解説

▶ 積立投資とは?メリットと始め方をわかりやすく解説

▶ ドルコスト平均法とは?仕組みとメリット・デメリットを解説

▶ お金とは?意味と役割をわかりやすく解説【投資を始める前に】

▶ 投資とは?初心者向けにメリット・リスクをわかりやすく解説

よくある質問(FAQ)

Q1. NISAは元本保証がありますか?

NISAに元本保証はないで。

投資信託や株式は価格が変動するから、元本を下回るリスクがある。

ただし長期・分散・積立の原則を守れば、リスクを抑えながら資産を増やせる可能性が高くなるで。

Q2. NISAはいくらから始められますか?

証券会社にもよるけど、SBI証券や楽天証券なら月100円から積立投資が可能や。

まずは無理のない少額からスタートして、慣れてきたら徐々に増額していくのがおすすめやで。

Q3. NISA口座は複数の証券会社で持てますか?

NISA口座は1人1口座しか持てへん。

複数の証券会社でNISA口座を同時に開設することは禁止されとる。

ただし年単位で証券会社を変更することは可能で、変更後は新しい会社でのみ積立ができるようになるで。

📌 関連記事もチェックしてな!

・つみたて投資枠と成長投資枠の違い

・iDeCoとは?

・オルカンとは?

・S&P500とは?

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

📖 投資用語集はこちらからどうぞ!

わからない言葉が出てきたら気軽に使ってな。

関連用語もチェック

▶ つみたて投資枠と成長投資枠の違い

▶ iDeCoとは?個人型確定拠出年金の仕組み

▶ オルカンとは?全世界株式インデックス

▶ インデックスファンドとは?

▶ SBI証券と楽天証券|どっちを選ぶべきか