📝 この記事でわかること

✅ お金とは何か?一言でいうと「信用で動く価値の道具」

✅ お金の3つの役割をひとつずつ整理してみる

✅ お金の歴史:貝殻から電子マネーまで

✅ お金は「貯める」だけやない。

「増やす」という選択肢

✅ インフレで「お金の価値」は変わる

なぁチャッピー。

お金って結局なんなん?毎日使てるのに、ちゃんと説明しろって言われたら答えられへんわ。

えぇ気づきやねぇ、まぐ。

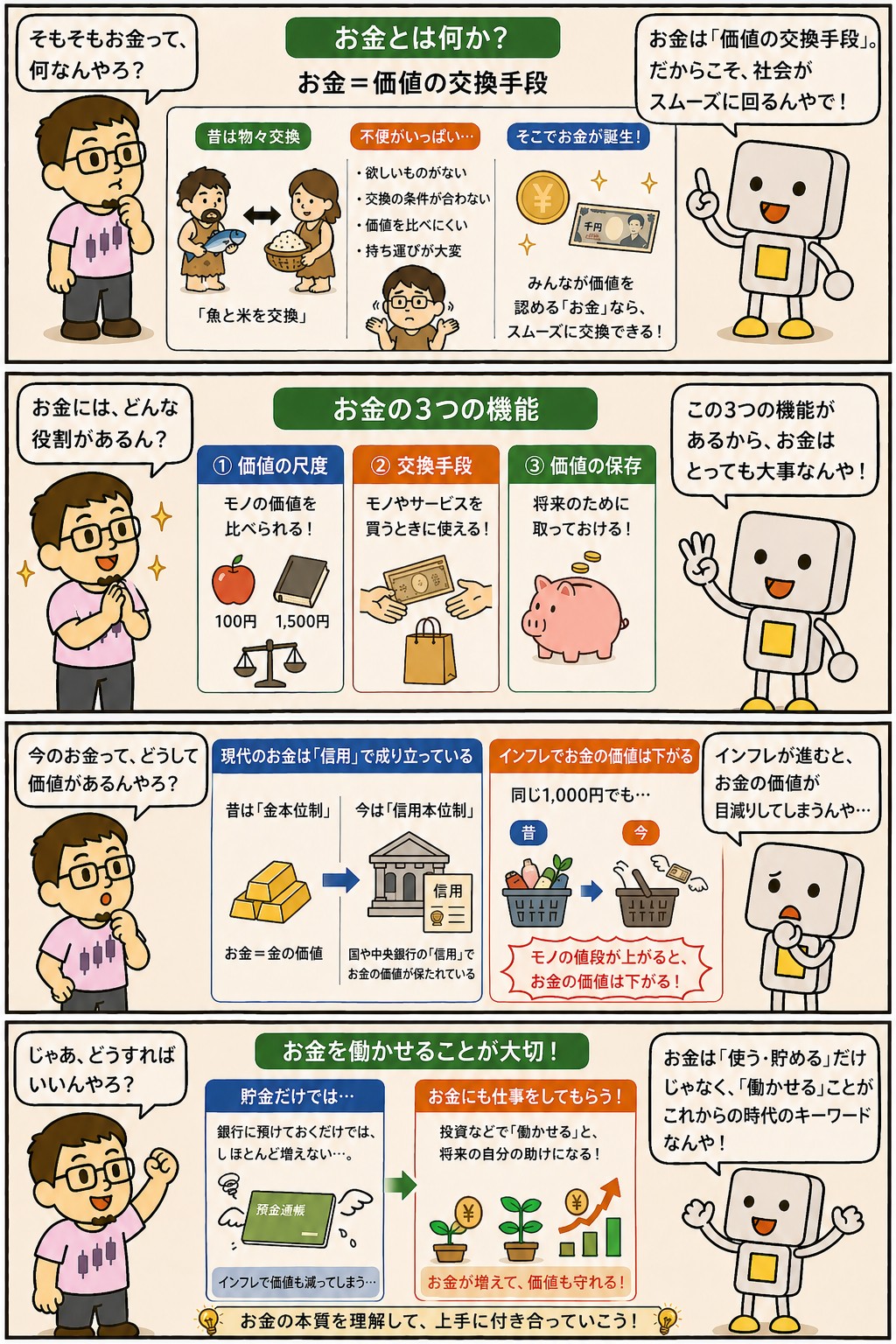

お金は「価値を運ぶ道具」や。

モノやサービスと交換できて、貯めておけて、値段をそろえて比べられる。

この3つの役割があるからこそ、社会が回っとるんや。

そやけど、なんで紙切れや数字に価値があるん?冷静に考えたら不思議やん。

それは「みんながこの紙にはこれだけの価値がある」と信じとるからや。

信用の積み重ねで成り立っとる仕組みや。

今日はお金の役割と歴史、そして投資との関わりまでまとめていこな。

お金とは何か?一言でいうと「信用で動く価値の道具」

まずは基本から。

お金の定義ってどう言えばええん?

お金は「価値を測り、交換し、保存できる道具」のことや。

学問的には「貨幣」と呼ばれて、経済活動を成り立たせる基盤になっとる。

お金には大きく分けて3つの役割があります。

①交換の手段、②価値の尺度、③価値の保存。

この3つが同時に機能しているからこそ、私たちはモノやサービスを自由に売買でき、将来のために貯めておくこともできます。

紙幣や硬貨そのものに素材としての価値があるわけではありません。

日本銀行券はあくまで「支払いに使える」と国が保証しているからこそ、お店で使える信用を持っています。

つまりお金は「みんなが信じている」から動いているのです。

へぇ、信用ありきなんやな。

やから紙でも価値があるんか。

そう。

信用が崩れたら、いくら紙幣を持っとっても買い物でけへん。

これが経済の怖いところでもあり、面白いところでもあるんや。

お金の3つの役割をひとつずつ整理してみる

役割が3つあるって言うてたやん。

それぞれ詳しく教えて。

ええで。

①交換の手段、②価値の尺度、③価値の保存。

この3つを押さえたら、お金の本質がだいぶ見えてくるわ。

①交換の手段:物々交換の不便を解消

昔は欲しいモノを手に入れるために物々交換をしていましたが、「自分が欲しいモノを相手が持っていて、なおかつ相手も自分の持ち物を欲しがる」という二重の一致が必要でした。

お金はこの不便を解消し、誰とでもスムーズに取引できる仕組みを作りました。

②価値の尺度:共通のものさし

りんご1個、ラーメン1杯、映画1本。

それぞれの価値を円という単位で表すことで、比較や計算が簡単にできます。

給料、家賃、税金、どれもお金という共通の尺度があるからこそ合意できるのです。

③価値の保存:未来に持ち越せる

働いて得たお金は、すぐに使わなくても銀行に預けたり現金で保管したりして、将来の買い物や投資に回せます。

食べ物と違って腐らないため、価値を未来に持ち越す役割を果たします。

3つそろって初めて「お金」として機能するってことやな。

その通り。

逆に言えば、信用が崩れて価値の保存ができんくなったら、それはお金として機能せえへんってことや。

お金の歴史:貝殻から電子マネーまで

お金っていつからあるん?歴史も気になるわ。

数千年の歴史があるで。

ざっくり流れを見ていこか。

古代では貝殻や石、塩、穀物などがお金の代わりに使われていました。

やがて持ち運びや耐久性に優れた金属(金・銀・銅)が貨幣として使われるようになり、紀元前7世紀ごろには世界初の硬貨がリディア王国で生まれたとされています。

中世から近代にかけて紙幣が登場し、国家が発行する通貨へと発展しました。

20世紀には銀行振込やクレジットカード、21世紀にはスマホ決済や電子マネー、さらには暗号資産まで、お金の形はどんどん進化しています。

形は変われど、「価値を運び、保存し、比較する」という3つの役割は変わりません。

ここを押さえておけば、新しい決済手段が出てきても本質を見失わずに済みます。

貝殻から電子マネーまで一直線やな。

形は変わっても中身は同じってことか。

そう、大事なんは「信用で動く価値の道具」っていう本質や。

お金は「貯める」だけやない。「増やす」という選択肢

お金は貯めるもんやと思うとったけど、それだけやないんか?

せや。

貯めるのは「価値の保存」、投資するのは「価値を増やす」。

目的が違う2つの行動や。

銀行預金は安全にお金を保管できる一方で、金利がほとんど付かないため、インフレが進むと実質的な価値が目減りします。

一方、投資は元本割れのリスクがある代わりに、配当や値上がり益によってお金を増やせる可能性があります。

つまり「貯める」と「増やす」はどちらか一方ではなく、両方を組み合わせるのが王道です。

生活防衛資金は預金でしっかり確保し、余裕資金は投資で働かせる。

これが現代のお金との付き合い方です。

なるほど。

全部預金に置いといたら、知らんうちに価値が減ってるかもしれんのやな。

そうなんや。

「お金に働いてもらう」発想を持っとくだけで、将来の選択肢がだいぶ広がるで。

インフレで「お金の価値」は変わる

インフレって言葉よう聞くけど、お金の価値が変わるんか?

ええとこ突いてきたな。

インフレ=モノの値段が上がる=お金の買える量が減る、ということや。

たとえば1年前に100円で買えていたジュースが、今年は110円になったら、同じ100円で買える量が減っています。

これはお金の価値が相対的に下がったということです。

日本は長らくデフレ(モノの値段が下がる状態)でしたが、近年はインフレ傾向に転じています。

銀行預金の金利がほぼゼロのままインフレが続くと、預金しているだけで実質的に損をしていることになります。

この「目に見えない目減り」に備える手段のひとつが投資です。

物価上昇を上回るリターンを狙うことで、お金の価値を守り、育てることができます。

お金をただ置いとくだけで損する時代になってるんか…。

そやから「お金の勉強」がますます大事になっとる。

知らんと損する時代やからな。

「お金=幸せ」ではない、でも「お金は選択肢」を増やす

お金がようさんあったら幸せなんかな?

これは難しいテーマやなぁ。

研究によると、一定の年収を超えると幸福度はあまり変わらんと言われとる。

アメリカの有名な研究では、年収が一定ラインを超えると幸福度の伸びが鈍ることが示されています。

つまりお金をいくら増やしても、それだけで幸せが比例して増えるわけではないということです。

しかしお金がないと選べないことが増えるのも事実。

健康、教育、住環境、老後の安心、これらを選び取るにはある程度のお金が必要です。

お金は「幸せそのもの」ではなく、「幸せを選ぶための選択肢」と考えるのがバランスのよい見方でしょう。

お金は目的やなくて手段ってことか。

そう。

何のためにお金を使うかが大事。

使い方次第で人生の豊かさは大きく変わるで。

お金と上手に付き合う3つの基本

じゃあ、お金と上手に付き合うにはどうしたらええ?

シンプルに3つ。

①稼ぐ、②貯める、③増やす。

この順番で土台を作ろな。

①稼ぐ:収入の柱を作る

仕事で得る給料が基本ですが、副業や投資からの配当など、収入の柱を複数持つと安定感が増します。

まずは本業で安定した収入を確保することが第一歩です。

②貯める:先取り貯蓄で習慣化

「残ったら貯める」ではなく「先に貯めてから使う」先取り貯蓄が鉄則です。

給料日に自動で一定額を別口座に移す仕組みを作ると、無理なく続けられます。

生活費の3〜6か月分を目安に生活防衛資金を確保しましょう。

③増やす:少額から投資を始める

貯蓄ができたら、余裕資金を使って投資を始めましょう。

新NISAやiDeCoといった制度を活用すれば、税金の優遇を受けながら長期でお金を育てられます。

少額・分散・長期が初心者の鉄則です。

稼いで、貯めて、増やす。

順番に積み上げていけばええんやな。

そう。

いきなり投資から入るんやなくて、土台となる貯蓄を作ってからが鉄則や。

お金を知ることは投資を始める第一歩

結局、お金のことを知るのと投資ってどうつながるん?

お金の役割や価値のしくみを理解しとると、投資の判断がぐっと冷静になるんや。

投資はお金を育てる手段ですが、「なぜ増えるのか」「なぜ減るのか」を理解していないと、値動きに振り回されて損切りしてしまいがちです。

お金が信用で動いていることを知っていれば、価格が一時的に下がっても落ち着いて対処できます。

また、インフレや金利といったマクロな話も、「お金の価値がどう動くか」を理解することで腹落ちしやすくなります。

お金の基本を押さえることは、投資の世界で迷子にならないための地図を手に入れるのと同じです。

お金を学ぶことが投資の入口になるんやな。

そうや。

まずは身近なお金のしくみを知ることから始めてみような。

▼まとめ

・お金は「価値を運び、測り、保存する」3つの役割を持つ道具

・紙幣そのものに価値はなく、信用で成り立っている

・歴史的には貝殻→金属→紙幣→電子マネーと形を変えてきた

・貯めるだけでなく「増やす」視点を持たないとインフレで目減りする

・お金は幸せそのものではなく、幸せを選ぶための選択肢

・稼ぐ→貯める→増やすの順で土台を作るのが王道

まぐのメモ

お金って毎日使うてるのに、改めて考えるとほんま奥が深いな。

紙切れに価値があるんは「みんなが信じとるから」って話、シンプルやけどズシンときたわ。

あと、預金だけやとインフレで目減りするっていう話。

ほっといたら損する時代になってるんやなぁ。

難しい投資にいきなり飛び込まんでも、お金の役割を知るだけで見える景色がだいぶ変わる気がする。

チャッピー、今日もありがとな。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ 投資とは?初心者向けにメリット・リスクをわかりやすく解説

▶ 株式とは?仕組みと投資のメリットをわかりやすく解説

▶ 株価とは?決まり方と見方をわかりやすく解説

▶ 証券口座とは?種類・開設手順・SBIと楽天の比較を解説

▶ 投資のリスクとは?種類と対策をわかりやすく解説

▶ NISAとは?新NISAの仕組みと活用法をわかりやすく解説

よくある質問(FAQ)

Q1. お金はなぜ価値があるんですか?

国が「これは支払いに使える」と保証してて、みんながそれを信じとるから価値があるんや。

信用で動いとるってことやね。

Q2. 現金で持っとくのが一番安全ですか?

盗難や紛失のリスクがあるし、インフレで価値が目減りすることもあるから、預金や投資と組み合わせるのがええで。

Q3. 投資っていくらから始められますか?

今は100円や1,000円から買える投資信託もあるで。

少額でええから、まず経験してみるのが一番の学びや。

Q4. 新NISAとiDeCoってどっちから始めたらええ?

引き出しやすさなら新NISA、老後資金を本気で貯めたいならiDeCo。

迷うなら新NISAから始めて、余裕ができたらiDeCoを足すのがおすすめや。

関連記事

「お金の基本はわかったけど、投資って何から始めたらええん?」って人は、まずはこの2本をチェックしてみてな。

▶ 長期投資とは?10年20年でじっくり育てる投資の基本

▶ 積立投資とは?コツコツ積み上げる王道スタイル

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。