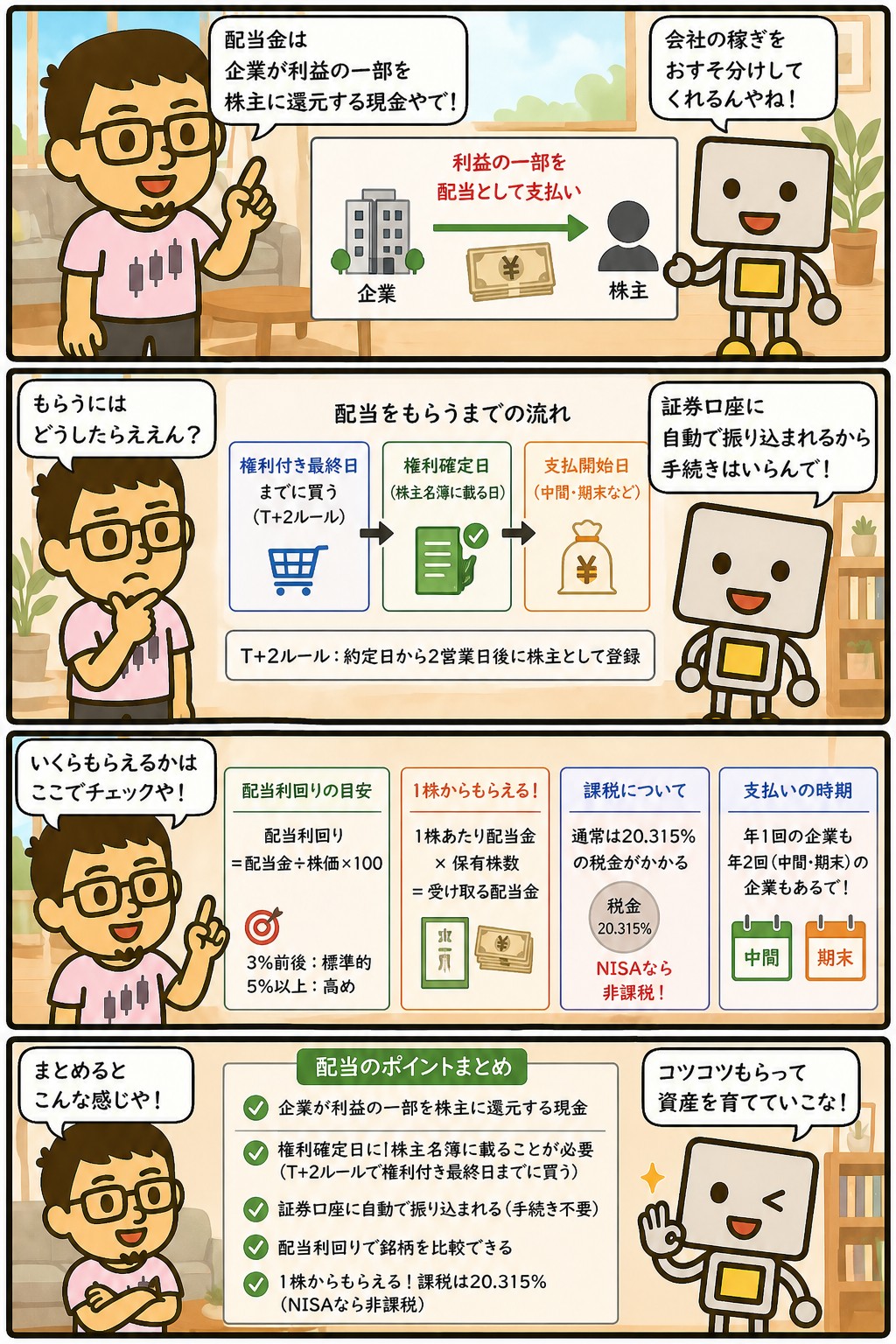

配当とは、企業が稼いだ利益の一部を株主に分配するお金です。

株を売らずに受け取れる現金で、株式投資では代表的なインカムゲインにあたります。

この記事では、配当の仕組みと計算方法、配当をもらうために欠かせない権利確定日の知識、配当の種類、増配・減配・累進配当の読み方、税金とNISA、そして受け取った配当の使い方までを順番に整理します。

📝 この記事でわかること

✅ 配当の仕組みと「1株配当×保有株数」の計算

✅ 権利付き最終日=権利確定日の2営業日前

✅ 中間・期末・特別・記念、配当の種類の違い

✅ 累進配当と連続増配がいちばん当てになる理由

✅ 20.315%の税金とNISAでの非課税

配当って、株を持ってるだけで本当にお金がもらえるん?

もらえるで。

企業が1年間で稼いだ利益の一部を、株主に現金で配るのが配当や。

売らんでも入ってくるお金やから、株価の上下とは別のリターンとして数えられるんよ。

配当とは?基本の仕組みをわかりやすく解説

配当とは、企業が稼いだ利益の一部を株主に配るお金です。

原資は売上ではなく、税金や経費を払ったあとに残る純利益になります。

つまり配当は、会社が儲かった結果を株主で分け合う仕組みです。

企業が株主に利益を返す方法は配当だけではありません。

自社株買いや株主優待と並ぶ、株主還元の代表的な手段のひとつという位置づけです。

このうち配当は、受け取るために何の手続きもいらず、現金がそのまま口座に振り込まれる点が特徴です。

配当額を最終的に決めるのは株主総会です。

経営陣が決算発表のときに「1株あたり◯円」と提案し、それを株主総会で承認する流れになります。

中間配当については取締役会の決議だけで実施できる企業もありますが、期末配当は株主総会の承認が必要です。

経営陣が単独で決められる性質のお金ではない、という点は押さえておきたいところです。

支払いの回数は国によって傾向が分かれます。

日本企業は中間と期末の年2回が標準で、米国企業は四半期ごとの年4回が一般的です。

近年は日本でも四半期配当を採用する企業が少しずつ増えています。

配当の基本構造

・源泉:企業が稼いだ純利益

・決定権:株主総会(期末配当)

・実施頻度:日本は年1〜2回、米国は年4回が主流

・計算:1株あたり配当×保有株数

・位置づけ:自社株買い・優待と並ぶ株主還元の柱

利益から出るってことは、利益が減ったら配当も減るってことやんな?

そのとおりや。

配当の原資は利益やから、業績が落ちれば配当も揺れる。

逆に言えば、何年も配当を維持してきた会社は、それだけ安定して稼いできた証拠になるんよ。

配当金の計算方法|1株配当×保有株数

配当金の計算式は「1株あたり配当額×保有株数」です。

たとえば1株あたり50円の配当を出す企業を100株持っていれば、配当金は5,000円になります。

ただし手元に届く金額はこれより少なくなります。

通常の課税口座では20.315%の税金が差し引かれるため、5,000円の配当なら受取額は3,984円です。

NISA口座で持っていれば非課税なので、5,000円がそのまま入ります。

もうひとつ押さえたいのが配当利回りです。

「年間配当÷株価×100」で計算し、投資した金額に対して年間どれくらいの配当が入るかを示します。

株価1,000円で年間配当が30円なら、配当利回りは3%です。

日本株全体の平均配当利回りは2%前後で、高配当株と呼ばれる水準は3〜4%台が目安になります。

銘柄をさがすときは3.5%をひとつの基準にしていますが、連続増配や累進配当を掲げている企業であれば、そこは緩めて考えます。

注意したいのは、利回りは株価によって毎日動くという点です。

分母が株価なので、業績が悪化して株価が下がっただけでも利回りは上がります。

数字の高さそのものより、その利回りがどうやってできたのかを見る必要があります。

配当金計算のポイント

・基本式:1株あたり配当×保有株数

・税引後:課税口座なら約79.685%が手取り

・NISA:非課税で全額受け取れる

・配当利回り:年間配当÷株価×100

・目安:日本株の平均は2%前後、高配当は3〜4%台

利回りが高い株を選んどけばええんちゃうん?

そこは慎重にな。

利回りは株価が下がっても上がるから、業績悪化のサインが高利回りに化けてることがあるんよ。

数字の高さやなくて、その利回りがどう作られたかを見るのが大事やで。

権利確定日・権利落ち日・権利付き最終日とは?【超重要!】

配当を受け取るには、決められた日までに株を持っている必要があります。

結論から言うと、買うべき期限は権利確定日の2営業日前(権利付き最終日)です。

関係する日付は3つあります。権利確定日は、企業が株主名簿を締める日で、多くは決算月の末日です。

権利付き最終日は、この日までに買えば配当をもらえる最終日。

権利落ち日は、その翌営業日で、ここから買っても今回の配当の対象にはなりません。

たとえば権利確定日が金曜日であれば、権利付き最終日は同じ週の水曜日です。

この日までに買い注文が約定していれば配当を受け取れます。

間に土日や祝日が入ると日付がずれるので、営業日で数え直してください。

また、判定されるのは注文した日ではなく約定した日です。

ここも間違えやすいところなので注意してください。

権利落ち日には、株価が配当額と同じくらい下がる傾向があります。

配当をもらう権利が外れた分だけ、株の価値が減ると考えられるためです。

仕組みを知らないと「買った翌日に下がった」と慌てますが、これは想定内の動きです。

この性質があるので、権利付き最終日だけを狙って買い、権利落ち日に売るという短期の売買では、配当と株価下落が相殺されて手元にはほとんど残りません。

配当は、持ち続けることで年々積み上がっていく性質のものです。

配当の3つの重要な日

・権利付き最終日:買い注文を約定させる最終日

・権利落ち日:ここから買っても配当の対象外

・権利確定日:企業が株主名簿を締める日

・計算式:権利付き最終日=権利確定日の2営業日前

・判定:注文日ではなく約定日で決まる

じゃあ権利付き最終日だけ狙って買えば得なんちゃう?

そう思いたくなるけどな。

権利落ち日に配当と同じくらい株価が下がるから、そこだけ取っても差し引きはほぼゼロや。

おまけに税金も引かれる。

配当は持ち続けてこそ効いてくるもんやで。

配当の種類|中間配当・期末配当・特別配当・記念配当

配当には主に4つの種類があります。

毎年続くものと、その年かぎりのものを区別できるかどうかが、判断を分けるポイントです。

期末配当は決算時に出る本配当で、いちばん一般的なものです。中間配当は半期の決算にあわせて出るもので、日本企業はこの2つを合わせた年2回が標準になっています。

特別配当は、業績が想定以上に好調だった年や、手元資金に余裕がある年に臨時で上乗せされる配当です。記念配当は、上場や創業の周年といった節目に出される配当を指します。

この2つは一度きりの上乗せなので、翌年も同じ額が出るとは限りません。

配当利回りを見るときに特別配当や記念配当が含まれていると、実力より高い利回りに見えてしまいます。

毎年続く普通配当がいくらなのかを、企業のIR資料で確認しておきたいところです。

配当の4つの主要種類

・期末配当:決算時の本配当(最も一般的)

・中間配当:半期決算時の配当

・特別配当:好業績の年などの臨時の上乗せ

・記念配当:周年など節目の特別な配当

・注意:特別・記念は継続しない前提で利回りを見る

特別配当とか記念配当も、利回りに入れて考えてええん?

入れんほうがええな。

一回きりの上乗せやから、来年も同じ額が出る保証はない。

利回りを見るときは、毎年続く普通配当がいくらなのかを先に確認するんやで。

増配・減配・無配・累進配当とは?

配当は毎年同じ額とは限りません。

その増減は、企業の業績と経営の姿勢がいちばん素直に出る部分です。

前期より配当を増やすのが増配、同額を保つのが据置、減らすのが減配、配当を出さないのが無配です。

増配は業績と自信の表れ、減配や無配は業績悪化のシグナルとして受け止められ、株価にも大きく影響します。

この並びの中で長期投資家がいちばん注目するのが累進配当です。

累進配当とは「減配せず、配当を維持または増配する」ことを方針として掲げることをいいます。

三井物産や伊藤忠商事のように、累進配当を明言する企業は近年増えています。

似た言葉に連続増配があります。

累進配当が「これからこうします」という方針の宣言なのに対して、連続増配は「実際に何年増やし続けてきたか」という実績です。

連続増配10年以上が、優良な配当銘柄をさがすときのひとつの目安になります。

配当利回りは株価しだいで毎日変わりますが、配当を増やしてきた記録はあとから書き換えられません。

配当を受け取ることが目的なら、いちばん当てになるのはこの実績です。

配当変動パターンと意味

・増配:業績好調と経営の自信

・据置:現状維持

・減配:業績悪化の警戒シグナル

・無配:配当を出さない(重い経営リスク)

・累進配当:減配しないと掲げる方針/連続増配:増やしてきた実績

増配してきた実績があるかどうかが、いちばん見るとこやな。

そや。

利回りは株価しだいで毎日変わるけど、配当を増やしてきた記録は変えられへん。

累進配当や連続増配を掲げてる会社は、その記録をみずから背負ってるってことなんよ。

配当金にかかる税金|20.315%とNISAでの非課税

日本株の配当金には20.315%の税金がかかります。

内訳は所得税15.315%(復興特別所得税を含む)と住民税5%です。

通常は証券会社が源泉徴収してくれるので、確定申告は不要です。

一方、NISA口座で保有している株の配当は非課税です。

たとえば年間30万円の配当を受け取る場合、課税口座なら約6万円が税金として引かれますが、NISA口座なら30万円がそのまま手元に残ります。

この差は売却するまで関係のない値上がり益と違い、配当を受け取るたびに毎年発生します。

新NISAの生涯投資枠1,800万円のうち、個別株を買えるのは成長投資枠の1,200万円です。

高配当株を成長投資枠に置く人が多いのは、この非課税の効きが配当では毎年くり返し働くからです。

ひとつ注意点があります。

配当をNISA口座で非課税のまま受け取るには、証券会社の受取方法を「株式数比例配分方式」に設定しておく必要があります。

設定が違うと、NISAで買った株なのに課税されてしまうので、最初に確認しておきたい項目です。

米国株の配当は、現地で10%が引かれたうえに日本でも20.315%が課税されます。

この二重課税は確定申告の外国税額控除で一部を取り戻せますが、NISA口座の場合は日本の税金がそもそもゼロなので、この控除は使えません。

配当税制の基本

・課税口座:20.315%が源泉徴収される

・NISA口座:配当・譲渡益ともに非課税

・受取方法:株式数比例配分方式の設定が必須

・成長投資枠:個別株に使えるのは1,200万円

・米国株:現地10%+日本20.315%の二重課税

NISAで持つかどうかで、手取りがそんなに変わるんやな。

配当は受け取るたびに課税されるからな。

年30万円の配当やと約6万円が税金で消える。

成長投資枠を高配当株に使う人が多いのは、この差が毎年ずっと続くからやで。

配当再投資と使い道|複利と「今を良くする」のバランス

受け取った配当の使い道は2つです。

再び株を買う(再投資)か、生活に使うか。

どちらが正解というものではなく、ほかの資産をどう組んでいるかで変わります。

再投資を選べば複利が働きます。

配当で買い足した株がさらに配当を生むので、受け取る配当額そのものが年々増えていく形になります。

株価が下がっている時期は同じ金額でより多くの株数を買えるため、下落局面で買い増しが進むのも再投資の利点です。

ただし税金の面だけを見れば、再投資は効率のよい方法とは言えません。

配当は受け取るたびに課税されるので、どうせ全額を再投資するなら、分配金を出さずに内部で再投資するインデックス投信のほうが有利です。

それでも配当を受け取る理由は、使えるお金として手元に入るからです。

老後の資金を別のエンジン、たとえばインデックスの積立で用意しているなら、配当は今の生活を良くするために使えます。

このサイトでは「老後資金は積み立てているインデックスに任せる。

配当で入ってくる分は今を良くするために使う。

余った分は再投資」という整理をしています。

売却の判断をしなくても現金が入ってくるので、使うか買い増すかを毎回選べる。

その選択肢が手元にあること自体が、配当の値打ちだと考えています。

配当の使い道を考えるポイント

・再投資:配当が配当を生む複利が働く

・下落時:同じ金額でより多くの株数を買える

・税制面:全額再投資なら無分配のインデックス投信が有利

・受け取る意味:売却せずに使える現金が入る

・整理:老後資金はインデックス、配当は今のために使う

再投資せなあかん、みたいに考えんでもええんやな。

使うか再投資するかを選べること自体が、配当の値打ちなんよ。

老後のお金を別に積み立ててるなら、配当は今の生活に回してもええ。

売らんでも現金が入る仕組みの強みは、そこにあるんよ。

高配当株とインデックス投資を組み合わせる戦略

高配当株とインデックス投資は、どちらかを選ぶものではありません。

目的が違うので、役割で分けて両方持つのが現実的です。

インデックス投資は、いつ使うかまだ決まっていない老後資金の置き場所です。

取り崩すのは何十年も先なので、つみたて投資枠で全世界株式などを黙々と積み立てるのが向いています。

高配当株は、今のキャッシュフローを増やすための投資です。

売らずに現金が入るので、生活のうえで使えるお金がその分だけ増えます。

こちらは成長投資枠に置いて、配当を非課税で受け取る形が基本になります。

配分の比率に決まった正解はありません。

大事なのは「増やす側」と「受け取る側」を別の目的として分けておくことです。

同じ口座の中で混ぜて考えると、株価が下がったときにどちらの物差しで判断すればいいのか分からなくなります。

個別株を選ぶのが不安な場合でも、日本の高配当ETFや高配当投信はおすすめしていません。

組み入れが利回りの高さで機械的に決まるものが多く、どの会社から配当をもらうかを自分で選べないためです。

不安なら、まずは単元未満株で少額から買って、選び方に慣れるほうが近道です。

高配当株は1銘柄に集中させず、ポートフォリオとして30銘柄程度に分散するのが基本方針です。

1社が減配しても全体の配当は大きく崩れません。

組み合わせの考え方

・つみたて投資枠:インデックス(いつ使うか決まっていない老後資金)

・成長投資枠:高配当株(今のキャッシュフローを増やす)

・比率:決まった正解はなく、役割で分けることが本質

・分散:高配当株は30銘柄程度に分ける

・入口:不安なら単元未満株で少額から慣れる

増やす側と受け取る側で、置き場所を分けるってことやな。

役割が違うからな。

インデックスはいつ使うか決まってない老後資金、高配当株は今のキャッシュフローを増やすため。

同じ投資でも目的が別やから、枠も分けたほうがすっきりするで。

まとめ|配当は長期投資の強い味方

配当は、企業が稼いだ利益の一部を株主に配る現金です。

株を売らずに受け取れるので、値上がり益とは別のリターンとして積み上がっていきます。

・配当=企業利益の株主還元(インカムゲイン)

・権利付き最終日=権利確定日の2営業日前・約定日で判定

・特別配当と記念配当は継続しない前提で利回りを見る

・利回りの高さより、累進配当・連続増配の実績が当てになる

・課税口座は20.315%、NISAなら非課税(株式数比例配分方式が必須)

・インデックスは老後資金、高配当株は今のキャッシュフロー

高配当株への投資は、前提が崩れない限り基本は売らず、元本を保ちながら配当を受け取り続けるという考え方が土台にあります。

想定する時間軸は少なくとも15〜20年です。

同じ株価の下落でも、時間軸が違えば意味は正反対になります。

見るべきは、今日の利回りの高さではなく、その会社が配当を続けてきた実績のほうです。

まぐのメモ

配当を「株を持ってたらもらえるお金」くらいに思ってたけど、調べ直したら見るところがはっきりしてきた。

利回りの数字は株価で毎日動くから、追いかけてもキリがない。

それより何年配当を出し続けてきたか、減配せずに来たかのほうが、よっぽど当てになる。

権利確定日の2営業日前とか、株式数比例配分方式の設定とか、細かい実務は最初の一回だけ押さえといたら、あとはずっと効いてくる。

設定さえ済ませたら、あとは持ち続けるだけや。

入ってきた配当をどう使うかは、その時に決めたらええ。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ 高配当株とは?銘柄の選び方とメリット・デメリットを解説

▶ 配当性向とは?高い・低いの見方と投資への活用を解説

▶ 連続増配株とは?選び方と長期投資への活用をわかりやすく解説

▶ 累進配当とは?連続増配との違いをわかりやすく解説

▶ DOE(株主資本配当率)とは?累進配当との関係をわかりやすく解説

▶ 株主還元とは?配当・自社株買い・優待の違いと総還元性向

よくある質問(FAQ)

Q1. 配当はいつ口座に振り込まれますか?

権利確定日から2〜3ヶ月後が目安や。

3月末の権利確定なら6月ごろ、9月末なら12月ごろに入ってくる。

証券会社の受取方法を「株式数比例配分方式」にしておけば、NISA口座の分も含めて全部証券口座にまとまるから、最初に設定を確認しときたいところやな。

Q2. 配当利回りが高いほど良い銘柄ですか?

そうとは限らへん。5%を超える利回りは理由を確かめたほうがええ。

高い利回りの裏には、①株価が大きく下がった(業績悪化の可能性)、②特別配当が一時的に乗っている、③配当性向が100%を超えて利益以上に配っている、といった事情が隠れてることがある。

3〜4%台でも連続増配や累進配当を続けてる銘柄のほうが、長い目で見たら当てになるで。

Q3. 配当をもらうのと、無分配のインデックスに積み立てるのはどちらが有利ですか?

税金だけで見たら、無分配のインデックスのほうが有利や。

配当は受け取るたびに約20%引かれるけど、投信の中で再投資される分には課税されへんからな。

それでも配当をもらう理由は、売らんでも使える現金が入ることや。

老後の資金を積立で用意しといて、配当は今の生活に回す。

目的が違うから、どっちが有利かやなくてリスク許容度と使う時期で分けて考えるのがええで。

関連記事

▶ 配当性向とは?計算方法と目安をわかりやすく解説

▶ 連続増配株とは?銘柄選びのポイントを解説

▶ 累進配当とは?意味をわかりやすく解説

▶ 株主還元とは?3つの還元方法を解説

▶ 権利確定日とは?配当取りの基本を解説

▶ SBI証券と楽天証券|どっちを選ぶべきか

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

この記事が役に立ったら、下のバナーを押していただけると更新の励みになります。

にほんブログ村の「高配当株」カテゴリに参加しています。

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)

関連用語もチェック

▶ 配当性向とは?意味をわかりやすく解説

▶ 連続増配株とは?意味をわかりやすく解説

▶ 累進配当とは?意味をわかりやすく解説

▶ 株主還元とは?意味をわかりやすく解説

▶ 権利確定日とは?意味をわかりやすく解説