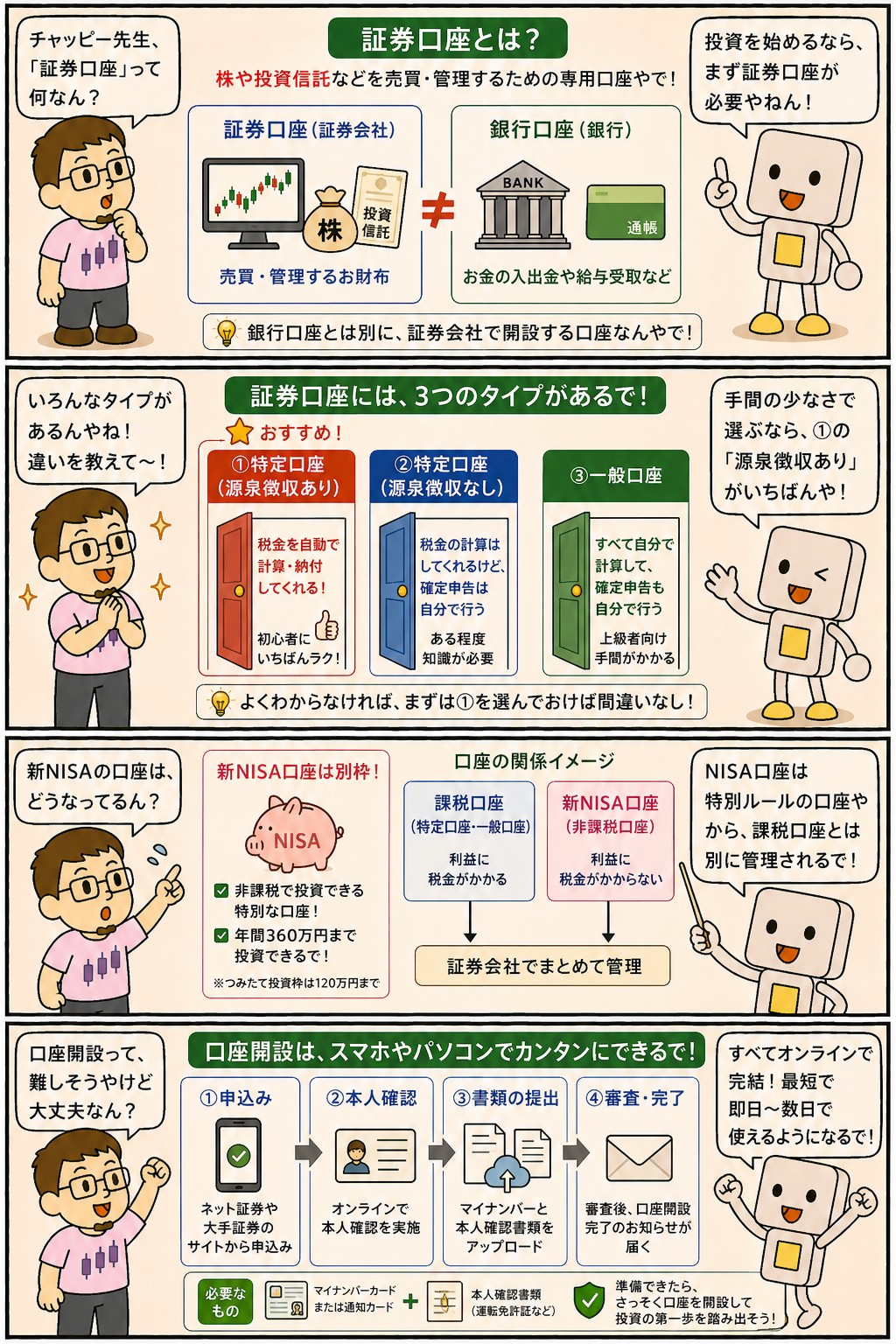

証券口座とは、株式や投資信託などの金融商品を売買し、保管しておくための口座です。

投資を始めるには、まずこれを開くところから始まります。

銀行口座では株を買えないため、別に用意する必要があります。

この記事では、証券口座の役割と種類(特定口座・一般口座・NISA口座)、開設の手順、開設したあと最初にやる設定までを整理します。

どの証券会社を選ぶかについても、迷いどころを絞って説明します。

📝 この記事でわかること

✅ 証券口座とは何か・銀行口座との違い

✅ 特定口座・一般口座・NISA口座の使い分け

✅ 証券会社は「普段使っている経済圏」で選ぶ

✅ 口座開設の手順と必要な書類

✅ 開設後に最初にやる設定と、最初に買うもの

証券口座って、銀行口座とどう違うん?

役割がまるごと別モノやな。

銀行口座はお金を預けたり振り込んだりする場所で、証券口座は株や投資信託を買って持っておく場所や。

銀行口座だけでは株は買えへんから、投資を始めるならまずこっちを開くことになるで。

証券口座とは?なぜ必要なのかを基本から解説

証券口座には、大きく3つの役割があります。株式や投資信託を売買すること、買ったものを保管しておくこと、そして投資に使うお金を出し入れすることです。

銀行口座との違いは、扱うものが「お金」か「金融商品」かという点にあります。

銀行口座はお金を預けて引き出す場所で、証券口座は買った株や投資信託を保管する場所です。

銀行の窓口で投資信託を買えることもありますが、手数料が高めに設定されている商品が多く、コストの面では不利になります。

実際の流れとしては、銀行口座から証券口座へお金を移し、そのお金で商品を買う形になります。

この2つはセットで使うもので、どちらかがあれば足りるというものではありません。

証券口座の役割

・売買:株式・投資信託・ETFなどの注文

・保管:買った商品を預けておく

・資金管理:入金と出金

・情報:株価やマーケット情報の閲覧

・税金:特定口座なら計算を証券会社が代行

銀行から証券にお金を移して、そこで買うという流れなんやな。

そういう順番になるな。

だから最初にやることは、証券口座を開いて入金する。

ここまで済ませたら、あとはいつでも買える状態になるんよ。

証券口座の種類:特定口座・一般口座・NISA口座の違い

証券口座を開くときは、口座の種類を選びます。

結論から言うと、多くの人にとっては「特定口座(源泉徴収あり)」と「NISA口座」を両方開くのが基本形です。

特定口座は、利益にかかる税金の計算を証券会社が代わりにやってくれる口座です。

さらに「源泉徴収あり」を選ぶと、税金の納付まで自動で済むため、原則として確定申告が要らなくなります。

会社員で他に申告する所得がないなら、これを選んでおけば手間がかかりません。

では「源泉徴収なし」を選ぶ場面があるかというと、限られています。

会社員で給与以外の所得が年間20万円以下なら、確定申告そのものが不要になる制度があります。

この範囲に収まる見込みで、なおかつ他の口座の損失と利益を相殺したい場合には、「なし」を選ぶ余地があります。

ただし住民税の申告は別に必要になるなど、判断がややこしくなります。

迷うなら「あり」で問題ありません。

一般口座は、利益の計算も申告も自分で行う口座です。

取引ごとの損益を自分で集計する必要があり、手間が大きく増えます。

特定口座で扱えない一部の商品を持つ場合を除けば、あえて選ぶ理由はありません。

NISA口座は、その中で得た利益や配当が非課税になる口座です。

通常は20.315%が引かれるところがゼロになります。

ただし1人1口座しか持てず、金融機関を変えるには手続きと時間がかかります。

どの証券会社でNISAを使うかは、開設前に決めておきたいところです。

口座の種類と選び方

・特定口座(源泉徴収あり):税金の計算も納付も自動。

基本はこれ

・特定口座(源泉徴収なし):計算は代行、申告は自分

・一般口座:すべて自己管理。

あえて選ぶ理由は薄い

・NISA口座:利益と配当が非課税。

1人1口座のみ

・基本形:特定口座(源泉徴収あり)+NISA口座

NISAが1人1口座やから、どこで開くかは先に決めなあかんのやな。

そこは慎重にな。

あとから金融機関を変えることもできるけど、手続きに時間がかかる。

開設のときに一緒に申し込んでまうのが、いちばん手間が少ないんよ。

証券口座はどこで開く?銀行・郵便局との違い

証券口座を開ける場所は、ひとつではありません。

証券会社のほかに、銀行やゆうちょ銀行の窓口でも投資を始められます。

ただし扱える商品が違うので、ここを知らないまま選ぶと後で困ることになります。

銀行やゆうちょ銀行で扱っているのは、主に投資信託です。

個別の株式は基本的に売買できません。

窓口で相談できる安心感はありますが、取扱商品が限られていて、信託報酬が高めの商品が中心になっていることもあります。

対面型の証券会社なら株式も買えて、担当者に相談もできます。

そのぶん売買手数料はネット証券より高くなります。

手厚いサポートにお金を払う形だと考えると分かりやすいです。

ネット証券は、手数料が安く、取扱商品も多いのが特徴です。

国内株の売買手数料は無料になっているところが増えました。

相談相手がいないぶん自分で選ぶ必要はありますが、コストの差は長く続けるほど効いてきます。

そして高配当株を買うつもりなら、選択肢はさらに絞られます。

高配当株は個別の株式なので、投資信託しか扱っていない銀行の窓口では買えないためです。

株式を売買できる口座が必要になります。

その中でも、手数料の安さ・取扱商品の多さ・機能の使いやすさを揃えているのがSBI証券と楽天証券です。

ネット証券の中でも口座数が多く、情報も見つけやすいので、この2つのどちらかを選んでおけば大きく外すことはありません。

口座を開ける場所と扱える商品

・銀行・ゆうちょ銀行:投資信託が中心。

個別株は基本的に扱わない

・対面型の証券会社:株も買えるが売買手数料は高め

・ネット証券:手数料が安く商品も多い。

自分で選ぶ

・高配当株をやるなら:個別株を買えるネット証券が必要

・実質の選択肢:SBI証券か楽天証券

銀行でも投資信託は買えるって聞くけど、そこではあかんの?

投資信託だけならできるで。

ただ高配当株は個別の株式やから、銀行の窓口では買えへんのよ。

株を買うつもりがあるなら、最初から証券会社で開いといたほうが早いな。

SBI証券とは?特徴とデメリット

SBI証券は、国内のネット証券で最大手のひとつです。

取扱商品の幅が広く、国内株だけでなく米国株や投資信託のラインナップも充実しています。

国内株の売買手数料は2023年から無料になっています。

ポイントの面では、三井住友カードやVポイントとの連携があります。

普段そちらの経済圏を使っている人にとっては、投資と生活のポイントがまとまるという利点があります。

デメリットとして挙がるのは、画面の情報量が多く、最初は操作に迷いやすいことです。

用途ごとにアプリが分かれている点も、慣れるまでは戸惑うかもしれません。

ただし機能が多いことの裏返しでもあり、使い込むほど不便は減っていきます。

📈 SBI証券で1株から始めるなら

SBI証券の単元未満株「S株」も1株から買えます。

売買手数料もスプレッドもぜんぶ無料で、口座開設・維持費も0円。

コスト重視で少額からコツコツ始めたい人はこちら。

楽天証券とは?特徴とデメリット

楽天証券も国内ネット証券の大手で、国内株の売買手数料は同じく無料です。

取扱商品もSBI証券と大きくは変わりません。

最大の特徴は楽天経済圏との連携です。

楽天ポイントを投資に使えるほか、楽天銀行と連携させると入出金がスムーズになります。

普段から楽天のサービスを使っている人ほど、恩恵が大きくなります。

画面が比較的シンプルで、初めて証券会社を使う人にも分かりやすいという評価もあります。

デメリットとしては、米国株や投資信託の取扱本数がSBI証券よりやや少ない点が挙げられますが、一般的な投資信託の積立で困る場面はほとんどありません。

📈 投資を始めるなら、楽天証券

楽天証券は口座開設も維持費も0円。

1株(単元未満株)から買えて、楽天ポイントでも投資できるのが魅力です。

これから始める人にぴったりのネット証券です。

SBI証券と楽天証券、どちらを選ぶか

結論から言うと、普段使っている経済圏で選べば十分です。

かつては手数料や商品数に差がありましたが、両社とも国内株の売買手数料が無料になり、主要な低コスト投資信託はどちらでも買えるようになりました。

長期の積立と高配当株の保有という使い方なら、結果に差が出るような違いはほとんど残っていません。

三井住友カードやVポイントをよく使うならSBI証券、楽天カードや楽天市場をよく使うなら楽天証券。

この選び方で問題ありません。

細かい違いを比べたい場合はSBI証券と楽天証券|どっちを選ぶべきかにまとめています。

両方開設することもできます。

口座の開設も維持も無料なので、費用の負担は増えません。

ただしNISA口座はどちらか一方にしか置けないので、そこだけは決める必要があります。

選び方の目安

・手数料:国内株はどちらも無料

・商品:主要な低コスト投信はどちらでも買える

・決め手:普段使っている経済圏

・両方開設:可能(開設・維持とも無料)

・NISA:1人1口座なのでどちらかに決める

差がほとんど無いんやったら、迷う時間のほうがもったいないな。

結論はそこやな。

どっちを選んでも、10年20年の結果を分けるほどの差にはならへん。

それより早く開いて、積立を始めるほうがよっぽど効いてくるんよ。

証券口座の開設手順

口座開設はオンラインで完結します。

大まかには次の流れです。

開設の流れ

・STEP1:証券会社の公式サイトから申し込む

・STEP2:本人確認書類を撮影してアップロードする

・STEP3:住所・職業・投資経験などを入力する

・STEP4:口座の種類(特定口座・NISA口座)を選ぶ

・STEP5:審査を待ち、完了通知を受け取る

申し込みのときに入力するのは、氏名・住所・生年月日といった基本情報のほかに、職業、年収や金融資産のおおよその額、投資の経験、そして出金先にする銀行口座です。

年収や資産を聞かれるのは、その人に合わない商品を勧めないための確認で、概算で答えれば問題ありません。

投資経験も「なし」で開設できます。

必要な書類は、マイナンバーが確認できるものと本人確認書類です。

マイナンバーカードが1枚あれば両方を兼ねるため、手続きがいちばん早く済みます。

持っていない場合は、通知カードやマイナンバーが記載された住民票と、運転免許証などの組み合わせでも開設できます。

完了までの日数は、書類の組み合わせや混雑状況によって変わります。

マイナンバーカードを使ってオンラインで完結させると数日程度、書類の郵送を挟む場合は1〜2週間ほど見ておくと安心です。

申し込みのときにNISA口座も一緒に申し込むのを忘れないでください。

あとから追加することもできますが、最初にまとめて済ませておくほうが手間がかかりません。

マイナンバーカードがあると早いんやな。

1枚で本人確認とマイナンバー確認の両方を兼ねるからな。

無い場合でも開設はできるけど、書類の組み合わせが増えるぶん日数はかかるで。

開設したら最初にやること・最初に買うもの

口座が開いたら、先に設定を済ませておくと後が楽になります。

最初にやる設定

・入金方法:銀行口座と連携して入金の手間を減らす

・配当金の受取方法:株式数比例配分方式に設定する

・積立の設定:毎月の自動積立を登録する

・アプリ:スマホアプリを入れて残高を見られるようにする

・NISA枠:つみたて投資枠・成長投資枠の使い道を決める

入金の方法はいくつかあります。

提携している金融機関のネットバンキングから手数料なしで即時に振り替えられる仕組みがどちらの証券会社にも用意されていて、これがいちばん手軽です。

楽天証券と楽天銀行のように、同じグループの銀行と連携させると、買い付けのときに自動で資金が移動する設定もできます。

通常の銀行振込でも入金できますが、振込手数料が自己負担になることがあります。

この中で見落としやすいのが配当金の受取方法です。

「株式数比例配分方式」に設定していないと、NISA口座で買った株なのに配当に課税されてしまいます。

最初に確認しておきたい項目です。

最初に何を買うかについては、NISAの2つの枠を役割で分けて考えると迷いにくくなります。

つみたて投資枠は、いつ使うか決まっていない将来のお金を育てる場所です。

全世界株式やS&P500に連動するインデックスファンドを毎月一定額で積み立てるのが基本になります。

信託報酬(保有中にかかるコスト)が低い商品を選ぶのが要点です。

成長投資枠は、今のキャッシュフローを増やすための場所として使えます。高配当株をここに置くと、受け取る配当が非課税になります。

個別株はまとまった資金が要ると思われがちですが、単元未満株を使えば1株から買えます。

SBI証券なら「S株」、楽天証券なら「かぶミニ」という名前で提供されています。

数百円から始められるので、少額で銘柄を分散する練習ができます。

枠の役割を分けて考えたら、何を買うかで迷わんくて済むな。

つみたて枠は将来のため、成長枠は今のため。

この整理をしとくと軸がぶれへんのよ。

どっちも同じ「投資」やけど、目的が別やからな。

証券口座開設でよくある失敗と注意点

開設のときにつまずきやすい点を挙げておきます。

よくあるつまずき

・NISA口座を申し込み忘れる:あとから追加はできるが手間が増える

・一般口座を選んでしまう:確定申告が自分の作業になる

・配当の受取方法が未設定:NISAでも配当に課税される

・入力内容の不備:住所の表記違いなどで審査が止まる

・入金だけして放置:買わなければ何も始まらない

最後の項目は意外と多いところです。

口座を開いて入金したものの、何を買えばいいか決めきれずに止まってしまうケースです。

まずは少額の積立を1本設定してしまうと、そこから動き出しやすくなります。

開設して終わりになってまう人、けっこうおるやろな。

そこで止まるのがいちばんもったいないな。

金額は小さくてええから、積立をひとつ動かしてみる。

それだけで景色が変わるんよ。

まとめ|証券口座は投資の入口

証券口座は、投資を始めるために最初に用意するものです。

銀行口座とは役割が違い、株式や投資信託を売買・保管するために使います。

・証券口座=金融商品を売買・保管する口座(銀行口座とは別)

・基本形は「特定口座(源泉徴収あり)+NISA口座」

・NISA口座は1人1口座。

どこで開くかは先に決める

・SBI証券と楽天証券の差は小さい。

普段の経済圏で選べばよい

・開設はオンラインで完結。

マイナンバーカードがあると早い

・配当の受取方法は「株式数比例配分方式」に設定する

どちらの証券会社を選んでも、長期の結果を分けるほどの差は出ません。

比べることに時間をかけるより、開設して積立をひとつ動かすほうが先に進みます。

まぐのメモ

証券口座なんて「株を買うための箱」くらいに思ってたけど、実際に開いてみると最初の設定でつまずきやすいポイントがいくつかあった。

特に配当の受取方法は、設定せんとNISAでも課税されてまう。

これは知らんかったら普通に取りこぼす。

証券会社選びも、最初はえらい悩んだ。

でも今になって振り返ると、比べてた項目のほとんどは結果に影響してへん。

手数料はどっちも無料やし、買いたい投信はどっちにもある。

悩んでる時間のほうが高くついた気がする。

普段使ってるポイントの側で選んで、さっさと積立を始めたらよかった。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ お金とは?意味と役割をわかりやすく解説【投資を始める前に】

▶ 投資とは?初心者向けにメリット・リスクをわかりやすく解説

▶ 株式とは?仕組みと投資のメリットをわかりやすく解説

▶ NISAとは?新NISAの仕組みと活用法をわかりやすく解説

▶ 単元未満株とは?少額で株が買える仕組みをわかりやすく解説

▶ SBI証券と楽天証券|どっちを選ぶべきか

よくある質問(FAQ)

Q1. 証券口座の開設には手数料がかかりますか?

かからへんで。

SBI証券も楽天証券も、開設料・年会費・維持費はぜんぶ無料や。

かかるとしたら実際に売買したときの手数料やけど、国内株については2023年から両社とも無料になってる。

複数の証券会社に開いても費用は増えへんから、使い分けたいなら開いておいて損はないで。

Q2. 未成年でも証券口座は開設できますか?

未成年口座として開設できるで。

親権者の同意と、親権者名義の口座が必要になる。

ただし信用取引みたいな一部の取引はできへん。

NISAは18歳以上からで、ジュニアNISAは2023年で終わってるから新規の開設はできへんのよ。

Q3. 証券口座は複数の会社に開設しても問題ありませんか?

問題ないで。

開設も維持も無料やから、費用の面での負担は増えへん。

IPOの抽選に複数から申し込めるとか、キャンペーンを両方受け取れるとか、使い分けの利点もある。

ただしNISA口座だけは1人1口座やから、そこは重複できん。

管理が面倒になりすぎん範囲で、という程度に考えといたらええで。

関連記事

▶ SBI証券と楽天証券|どっちを選ぶべきか

▶ NISAとは?新NISAの仕組みと活用法を解説

▶ 単元未満株はS株とかぶミニどっち?【高配当株の始め方】

▶ 楽天証券「かぶミニ」の買い方・注文方法

▶ 高配当株とは?銘柄の選び方とメリット・デメリット

▶ インデックスファンドとは?選び方をわかりやすく解説

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)

関連用語もチェック

▶ NISAとは?意味をわかりやすく解説

▶ 積立投資とは?意味をわかりやすく解説

▶ インデックスファンドとは?意味をわかりやすく解説

▶ ETFとは?意味をわかりやすく解説

▶ 分散投資とは?意味をわかりやすく解説