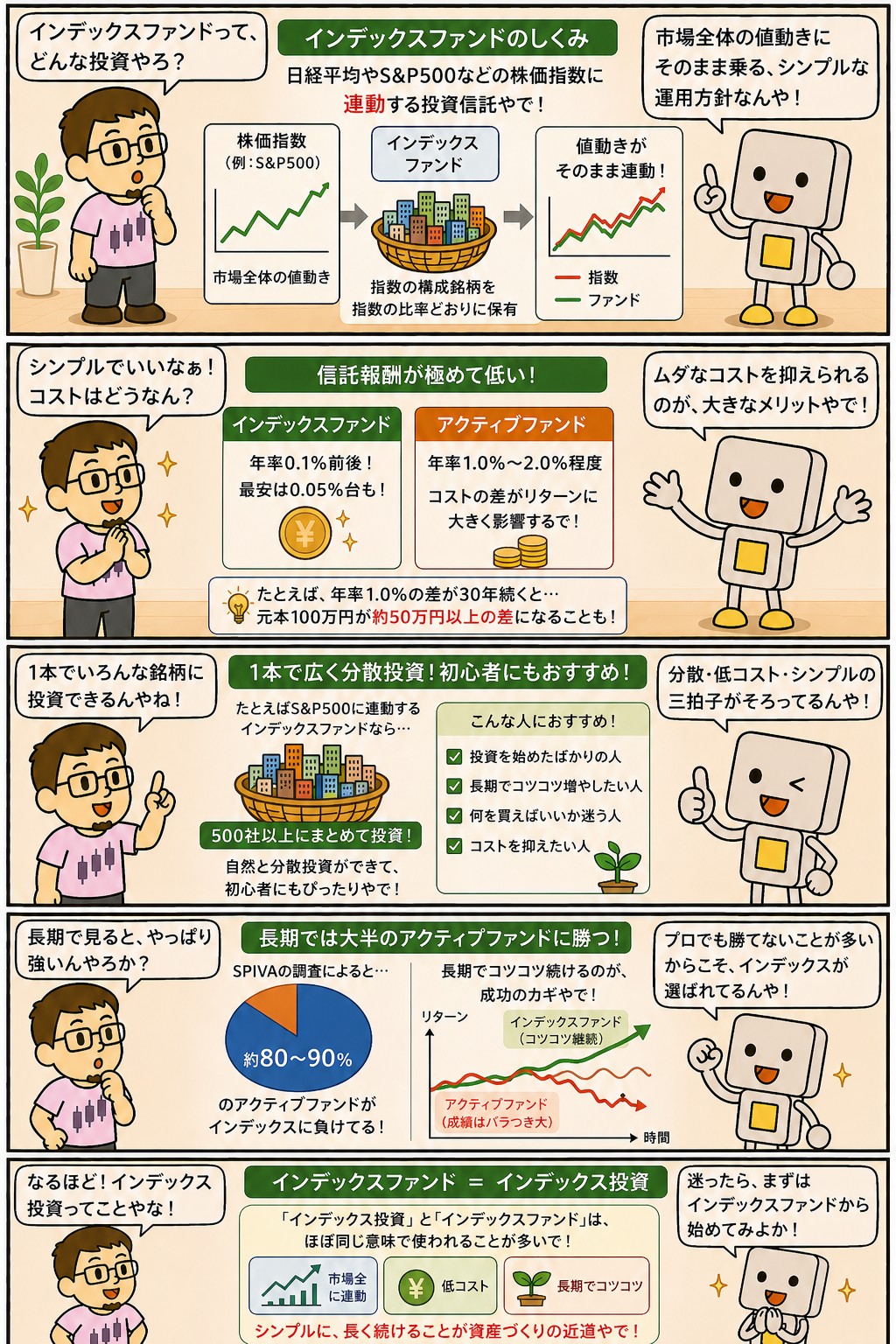

インデックスファンドとは、日経平均やS&P500といった株価指数と同じ動きを目指す投資信託のことです。

指数の構成どおりに機械的に買うので、1本で数百から数千の会社に分散した状態になります。

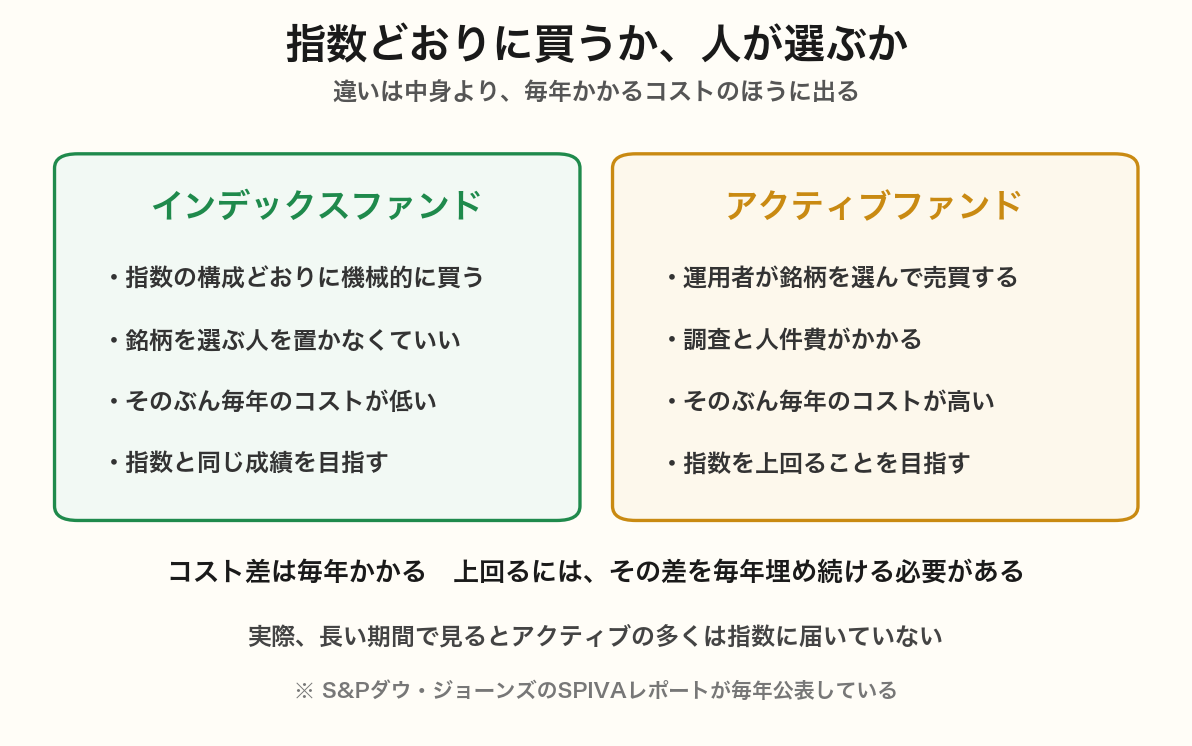

銘柄を選ぶ人を置かなくていいぶん、毎年かかるコストが低く抑えられます。

この低さが、長く持つほど効いてきます。

指数を上回ることは目指していませんが、上回ろうとする商品の多くが長い期間では届いていない、というのが実際のところです。

この記事では、しくみと代表的な指数、アクティブファンドとの構造の違い、選ぶときに見る3つ、NISAとの組み合わせ、そしてこのサイトの設計のなかでの位置づけを整理します。

📝 この記事でわかること

✅ インデックスファンド=株価指数と同じ動きを目指す投資信託

✅ 指数どおりに機械的に買うので、毎年のコストが低い

✅ アクティブファンドとの違いは、中身よりコストのほうに出る

✅ 選ぶときに見るのは指数・信託報酬・純資産の3つ

✅ 具体的な商品名と数字は書かない(引き下げ競争で入れ替わるため)

✅ ここでは増やす側の道具として、つみたて枠で使っている

インデックスファンドって、普通の投資信託とどう違うん?

指数と同じ動きを目指す、というところが違うな。

日経平均なら225社、S&P500なら米国の500社を、指数の構成どおりに機械的に買う。

銘柄を選ぶ人を置かへんぶん、毎年のコストが低いんよ。

インデックスファンドとは?指数どおりに買う投資信託

インデックスとは指数のことです。

日経平均株価やTOPIX、S&P500のように、市場全体や特定の集まりの動きを1つの数字で表したものを指します。

その指数と同じ動きになるように運用する投資信託が、インデックスファンドです。

運用のしかたは機械的です。

指数に入っている銘柄を、指数と同じ比率で持ちます。

運用者が「この会社は伸びそうだ」と判断して増やすことはしません。

だから、当てにいく必要がない商品だと言えます。

1本買えば、その指数に入っている会社ぜんぶに分散した状態になります。

S&P500なら米国の大型500社、全世界株の指数なら数千社に広がります。

同じことを個別株でやろうとすると、桁が2つ足りません。

インデックスファンドの基本

・株価指数と同じ動きを目指す投資信託

・指数の構成どおりに機械的に買う(運用者の判断が入らない)

・1本で数百〜数千社に分散した状態になる

・銘柄を選ぶ人を置かないので、毎年のコストが低い

・指数を上回ることは目指していない

代表的な指数を押さえる

指数は世界中にありますが、押さえておくのは数個で足ります。

どの地域に分散するかで選ぶ形になります。

| 指数 | 中身 | 特徴 |

|---|---|---|

| 日経平均株価 | 日本の代表的な225社 | 日本のニュースでいちばん見る数字 |

| TOPIX | 東証プライムの全銘柄 | 日本市場をより広く映す |

| S&P500 | 米国の大型500社 | 米国の成長をまとめて受け取る形 |

| NASDAQ100 | ナスダックの大型100社 | ハイテクの比重が大きく、振れ幅も大きい |

| 全世界株(オルカン) | 先進国と新興国をまとめた数千社 | どの国が伸びるかを当てにいかなくていい |

個人が長く積み立てる目的なら、全世界株かS&P500のどちらかを中心に置くのが分かりやすい形です。

全世界株は、伸びた国の比率が自動的に上がっていくので、当てにいく必要がありません。

この2つの選び分けはS&P500とオルカンの比較記事に書きました。

どの指数を選ぶかで、そんなに変わるもんなん?

地域の広さは変わるな。

S&P500は米国だけ、全世界株は米国も含めて世界中に広がる。

ただ全世界株でも中身の6割ほどは米国やから、思ってるほど別ものやないで。

アクティブファンドとの違いは、コストに出る

アクティブファンドは、運用者が銘柄を選んで指数を上回ることを目指す商品です。

プロが調べて選ぶのだから有利に見えますが、違いは中身より、毎年かかるコストのほうに出ます。

アクティブファンドが指数を上回るには、まずコスト差を毎年埋めて、そのうえでさらに超える必要があります。

1年だけならできることもあります。

ただ、それを10年20年と続けるのは別の話になります。

S&Pダウ・ジョーンズが毎年公表しているSPIVAレポートでは、長い期間で見るとアクティブファンドの大半が指数に届いていない、という結果が続いています。

期間が長くなるほど、届かない割合は増えていきます。

プロでも難しいなら、どのファンドが上回るかを先に当てるのはもっと難しい、というのが素直な受け取り方だと考えています。

アクティブファンドを否定する話ではありません。

運用の方針に納得していて、コスト差を分かったうえで選ぶなら、それも判断です。

ここで書いているのは、上回るほうに賭けるかどうかの話です。

プロが選んでも、コスト差を埋めるのは難しいということか。

そこが構造的なところやな。

コスト差は成績がどうでも毎年かかるからな。

上回った年があっても、届かへんかった年で相殺されてまう。

長い期間で見ると、その積み重ねが効いてくるんよ。

選ぶときに見る3つ

商品はたくさんありますが、見るところは3つで足ります。

どの指数に連動するか、信託報酬がいくらか、純資産が十分かです。

選ぶときに見る3つ

・どの指数に連動するか=ここがいちばん大きい。

地域と広さが決まる

・信託報酬=同じ指数に連動するなら、低いほうを選ぶ

・純資産総額=小さすぎると運用が途中で終わることがある

順番が大事です。

まず指数を決めて、そのあとで同じ指数に連動する商品のなかからコストと規模で選びます。

指数が違えば中身が違うので、そもそも比べる意味がありません。

ここに具体的な商品名と数字は書きません。

信託報酬は引き下げ競争が続いていて、順位も数字も入れ替わるからです。

半年前の「いちばん安い」が、いまも同じとはかぎりません。

証券会社の商品ページで、そのときの数字を見るほうが確実です。

そして、一度決めたら乗り換えないことです。

わずかなコスト差のために売って買い直すと、課税口座なら利益に税金がかかりますし、NISAなら枠を消費します。

差を取り戻すのに何年もかかることがあります。

もっと安いのが出たら、乗り換えたほうがええんちゃう?

そこは慎重にしたほうがええな。

売ったら税金がかかるし、NISAやったら枠まで使うことになる。

コンマ数%の差を取り戻すのに、何年もかかることがあるんよ。

積み立てる先だけ新しいほうに変える、というやり方もあるしな。

コストの差は、時間をかけて効いてくる

信託報酬は毎年かかります。

成績が良くても悪くても、必ず引かれます。

1年だけならわずかな差でも、20年30年と積み重なると金額が大きくなります。

100万円を30年持ったとして、年率7%で増えたと仮定します。

信託報酬を年率から差し引いて計算すると、0.1%なら約740万円、1.5%なら約498万円です。

その差は約240万円になります。

| 信託報酬 | 実質の年率 | 30年後 |

|---|---|---|

| 0.1% | 6.9% | 約740万円 |

| 0.5% | 6.5% | 約661万円 |

| 1.0% | 6.0% | 約574万円 |

| 1.5% | 5.5% | 約498万円 |

これは毎年きれいに同じ率で増えた場合の計算です。

実際の相場はこう動きませんし、30年伸び続ける保証もありません。

見てほしいのは金額そのものではなく、コストの差が時間をかけて広がっていく向きのほうです。

コストの中身は信託報酬の記事にまとめています。

NISAとの組み合わせ

NISAのつみたて投資枠で買える商品は、金融庁が長期の積立に向くものに絞り込んでいます。

結果として、低コストのインデックスファンドが中心のラインナップになっています。

商品選びで迷ったときに、この枠の中から選ぶのが早道になるのはそのためです。

非課税の効き方も見ておきます。

毎月3万円を30年、年率7%で増えたと仮定すると、元本1,080万円に対して最終的な金額は約3,660万円です。

そのうち約2,580万円が運用で増えた分になります。

課税口座なら約20%が引かれるところ、NISAなら引かれません。

ただし、これも同じ率で増え続けた場合の計算です。

実際の相場はこう動きません。

いくら積み立てるかは家計から逆算する記事にまとめました。

無理なく続けられる金額かどうかが、率よりずっと効きます。

非課税って、それだけで効くもんなんやな。

増えた分にかかるはずの税金がまるまる残るからな。

ただ、この試算は毎年同じ率で増えた場合の話やで。

実際はそんなにきれいに増えへん。

率より、続けられる金額かどうかのほうがよっぽど効くと思う。

ここでの位置づけ|増やす側の中心

このサイトでは、インデックスファンドを増やす側の中心に置いています。

つみたて投資枠で全世界株に連動するものを積み立て、分配は受け取らずファンドの中で再投資される形にしています。

売らずに置いておく部分です。

受け取る側は別に持っています。

成長投資枠の高配当株で、配当を現金で受け取る部分です。

インデックスは画面の中で増える資産、高配当株は今日の生活が変わる資産、という分け方です。

よくインデックスをコア、個別株をサテライトと呼んで何割ずつかを決める説明がありますが、ここではその分け方を使っていません。

上乗せを狙うための枠を置いていないからです。

どちらも役目のある土台として持っています。

インデックス1本でええという人も多いけど、そこはどう考えてる?

それでも十分やと思うで。

実際、増やすだけが目的ならインデックス1本で足りる。

こっちが高配当株も持ってるのは、いま受け取れる現金が欲しいからや。

目的が違うだけで、どっちが上という話やないんよ。

まとめ|当てにいかんでええ商品

インデックスファンドは、指数と同じ動きを目指す投資信託です。

機械的に買うので、運用者の判断も、投資家が当てにいく必要もありません。

そのぶんコストが低く、長く持つほどその差が効いてきます。

この記事のまとめ

・指数どおりに機械的に買う投資信託。

1本で数百〜数千社に分散

・アクティブとの違いは、中身よりコストのほうに出る

・長い期間ではアクティブの大半が指数に届いていない(SPIVAレポート)

・選ぶ順番は「指数を決める → 同じ指数の中でコストと規模」

・具体的な商品名と数字は書かない(引き下げ競争で入れ替わるため)

・一度決めたら乗り換えない。

差を取り戻すのに何年もかかる

・ここでは増やす側の中心として、つみたて枠で使っている

インデックスファンド、ひとことで言うとどういう商品なん?

当てにいかんでええ商品やな。

どの会社が伸びるかも、いつ買うかも読まんで済む。

そのかわり、指数を大きく超えることもない。

退屈やけど、続けやすいというのがいちばんの取り柄やと思う。

まぐのメモ

最初はアクティブファンドのほうが強いと思ってた。

プロが選んでるんやから、そのほうが勝つやろうと。

コスト差を毎年埋め続けなあかん、という構造を知ってから見方が変わった。

商品名を書かへんことにしたのは、この記事を書き直したときに決めた。

信託報酬は毎年のように下がってるし、順位も入れ替わる。

去年のおすすめを載せたままにしとくほうが、読む人には不親切やと思ったからや。

そのかわり、見る場所は3つだけと決めて書いた。

使い方としては、増やす側の中心に置いてる。

つみたて枠で全世界株を積み立てて、そっちは売らずに置いとく。

配当が欲しい分は高配当株のほうでまかなう。

退屈やけど、この形にしてから相場を見る回数が減ったのはよかった。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ 投資信託とは?仕組みとメリット・デメリットをわかりやすく解説

▶ インデックス投資とは?初心者向けにメリット・デメリットを解説

▶ 信託報酬とは?投資信託のコストをわかりやすく解説

▶ アクティブファンドとは?インデックスとの違いをわかりやすく解説

▶ ETFとは?投資信託との違いをわかりやすく解説

▶ S&P500とオルカンどっち?両方持ってわかったこと

よくある質問(FAQ)

Q1. インデックスファンドに元本保証はありますか?

元本保証はないで。

株式に投資してる以上、下げ相場では一緒に下がる。

分散されてるから1社の倒産で価値がゼロになることはまずないけど、市場全体が下げる局面では中身も全部下がるからな。

そこは現金をいくら残しとくかで受け止めることになる。

Q2. オルカンとS&P500、どちらを選べばいいですか?

どっちを選んでも大きく外さへんと思う。

全世界株なら伸びた国の比率が自動で上がるから、当てにいく必要がない。

S&P500は米国だけに絞るぶん、米国が伸びるかどうかに寄る。

ただ全世界株でも中身の6割ほどは米国やから、思ってるほど別ものやないで。

迷うなら全世界株のほうが考えることが少なくて済むと思う。

Q3. 積立額はいくらが適切ですか?

無理なく続けられる金額、というのが答えになるな。

率を上げるより、途中でやめへんことのほうがよっぽど効くからや。

最初は月1万円でもええし、慣れてから増やしてもええ。

先に生活防衛費を現金で確保しといたら、下げ相場でも積立を止めんで済むで。

関連記事

▶ 投資信託とは?仕組みとメリット・デメリットをわかりやすく解説

▶ インデックス投資とは?初心者向けにメリット・デメリットを解説

▶ 信託報酬とは?投資信託のコストをわかりやすく解説

▶ S&P500とオルカンどっち?両方持ってわかったこと

▶ 新NISAの積立額はいくらが正解?家計から無理なく逆算する方法

▶ コア・サテライト戦略とは?比率の目安と役割で分ける考え方

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

関連用語もチェック

▶ S&P500とは?仕組みと構成銘柄の偏りをわかりやすく解説

▶ オルカン(全世界株式)とは?S&P500との違いを解説

▶ 日経平均株価とは?仕組み・TOPIXとの違い・歴史を解説

▶ 積立投資とは?メリットと始め方をわかりやすく解説

▶ 買付手数料とは?投資信託・ETFのコストをわかりやすく解説

▶ NISAとは?新NISAの仕組みと活用法をわかりやすく解説