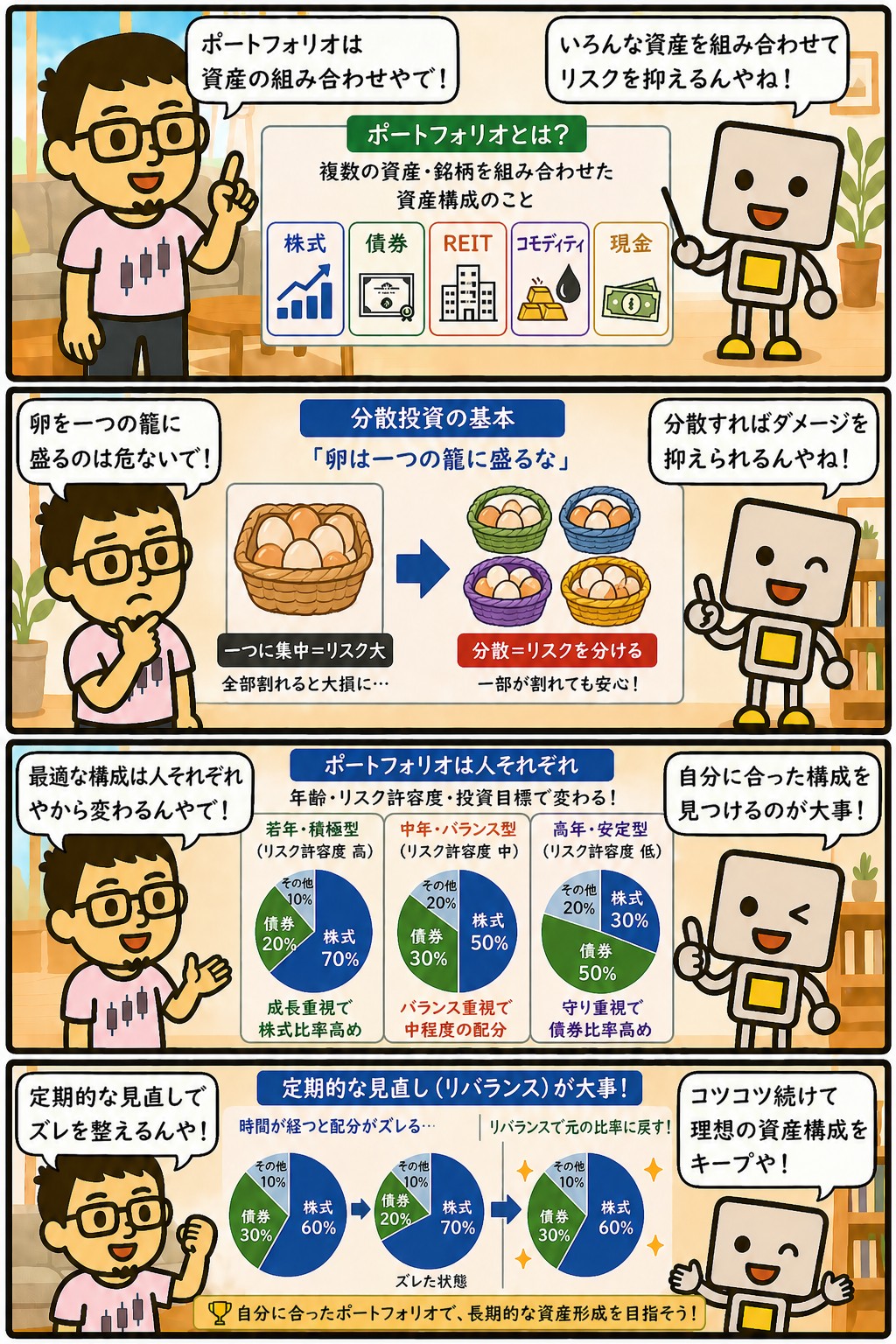

ポートフォリオとは、いま持っている資産の中身ぜんぶのことです。

株式・債券・現金・不動産・金など、何をどれだけ持っているか、その全体を指します。

もともとは書類を入れる革の鞄を意味する言葉で、資産の入れ物という使われ方に変わりました。

よく「理想のポートフォリオ」という言い方をされますが、正解の配分がどこかにあるわけではありません。

まずは、いま自分が何をどれだけ持っているかを見えるようにするところからです。

見えるようになると、次に何を買えばいいかが決まります。

この記事では、ポートフォリオの意味とアセットアロケーションとの違い、組み合わせると振れ幅が小さくなる理由、よく紹介される配分の型とその扱い方、そしてこのサイトの中身と始め方までを整理します。

📝 この記事でわかること

✅ ポートフォリオの意味と、アセットアロケーションとの違い

✅ 組み合わせると振れ幅が小さくなる理由(分散効果)

✅ よく紹介される配分の型(保守型・バランス型・積極型)の扱い方

✅ ここで持っているものの中身(現金・インデックス・高配当株30銘柄)

✅ 配分が崩れたときは、売って戻すのではなく次に買うほうで寄せる

✅ 始めるときは1本から。

増やすのは後からでいい

ポートフォリオって、自分の全資産のことを指すんか?

そういうことやな。

株式50万円・債券30万円・現金20万円を持ってる、という状態がひとつのポートフォリオや。

難しく言うてるだけで、中身の一覧のことやねん。

ポートフォリオとは?持っている資産の中身ぜんぶ

ポートフォリオは、持っている金融資産の組み合わせ全体を指します。

株式だけ、あるいは預金だけという状態も、厳密にはひとつのポートフォリオです。

ただ投資の場面では、性格の違う資産をいくつか組み合わせて持っている状態を指すことが多くなります。

「ポートフォリオを組む」「ポートフォリオを見直す」という言い方をよくします。

組むというのは、何をどれだけ持つかを決めること。

見直すというのは、いまの中身を確かめて、必要なら買うものを変えることです。

大事なのは、最初に完璧な形を作ることではありません。

いま何をどれだけ持っているかが分かっている、という状態のほうです。

分かっていれば、相場が下げたときに自分がどれだけ影響を受けるかも見当がつきます。

ポートフォリオの基本

・持っている金融資産の中身ぜんぶを指す言葉

・預金だけの状態も、厳密にはひとつのポートフォリオ

・「組む」=何をどれだけ持つか決める/「見直す」=いまの中身を確かめる

・正解の配分があるわけではない

・まずは中身が見えている状態を作るところから

アセットアロケーションとの違い

並べて出てくる言葉にアセットアロケーションがあります。

こちらは資産の種類ごとの割合を指し、ポートフォリオは実際の中身を指します。

設計図と、その設計図で建てたものの違いだと考えると分かりやすくなります。

| 言葉 | 指しているもの | 例 |

|---|---|---|

| アセットアロケーション | 資産の種類ごとの割合(設計図) | 株式60%・債券30%・現金10% |

| ポートフォリオ | 実際に持っている中身(建てたもの) | 全世界株の投信・個別株30銘柄・普通預金 |

順番としては、割合を決めてから中身を選びます。

ただ、最初からきっちり設計してから始める必要はありません。

現金をいくら残すかだけ決めて、残りで積み立てを始める。

そのくらいの粗さでも形にはなります。

設計図と、建てたもの。

そう考えたら違いが分かりやすいな。

そういうことやな。

設計図のほうは頭の中にある割合の話で、ポートフォリオは口座を開いたら見えるもんや。

口座の画面に出てる一覧が、そのままポートフォリオやと思ってええで。

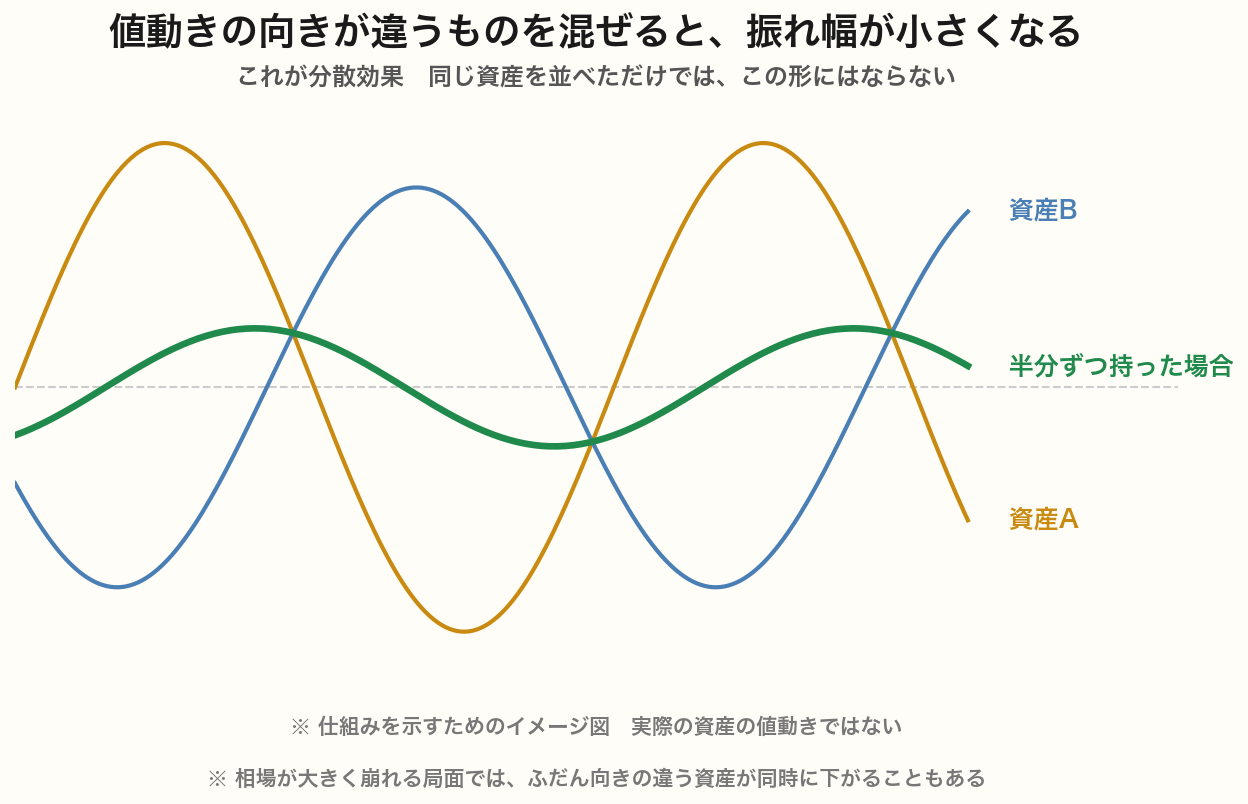

なぜ組み合わせるのか|振れ幅が小さくなる仕組み

資産を分散する目的は、ひとつが大きく下げたときに全体が巻き込まれないようにすることです。

ただし、種類を増やせば必ず振れ幅が小さくなるわけではありません。

効くのは、値動きの向きが違うものを混ぜたときです。

2つの資産の値動きがどれだけ似ているかを表す数字を、相関係数と呼びます。

同じ動きをするなら1に近づき、逆の動きをするならマイナスに近づきます。

似た動きをするものをいくつ並べても、資産全体の振れ幅はあまり変わりません。

この考え方を理論としてまとめたのがマーコウィッツで、現代ポートフォリオ理論としてノーベル経済学賞の対象になりました。

同じ振れ幅ならリターンがいちばん大きくなる組み合わせを計算できる、という枠組みです。

ただし、注意しておくことがあります。

相場が大きく崩れる局面では、ふだんは向きの違う資産が同時に下がることがあります。

金利が上がった局面では、株式と債券がそろって下げることもありました。

分散は振れ幅を小さくする工夫であって、下げをなくす仕組みではありません。

分散したら下がらへんようになる、というわけやないんやな。

そこは勘違いしやすいところやな。

揺れを小さくする工夫であって、下げを消す仕組みやないんよ。

みんなが一斉に現金に逃げる場面では、ふだん逆に動くもんまで一緒に下がるからな。

主な資産クラスと、それぞれの役目

ポートフォリオを作る材料になる資産クラスを整理します。

値動きの原因がそれぞれ違うので、組み合わせる意味が出てきます。

| 資産クラス | 性格 | 主な役目 |

|---|---|---|

| 株式 | 値動きは大きい 配当や成長が期待できる | 資産を増やす中心 |

| 債券 | 値動きは小さめ 利息が入る | 株式が下げる局面の緩衝 |

| 現金・預金 | 増えないが減らない | 生活の備えと、買う余力 |

| REIT(不動産) | 分配金が高め 株式と似た動きもする | インカムと分散 |

| 金(ゴールド) | 利息も配当も生まない | 有事の逃げ場として持たれる |

現金については、増えないことより減らないことのほうが効きます。

生活費の何か月分かを現金で確保しておけば、相場が下げている最中に株を売らずに済みます。

この考え方は余剰資金の記事にまとめています。

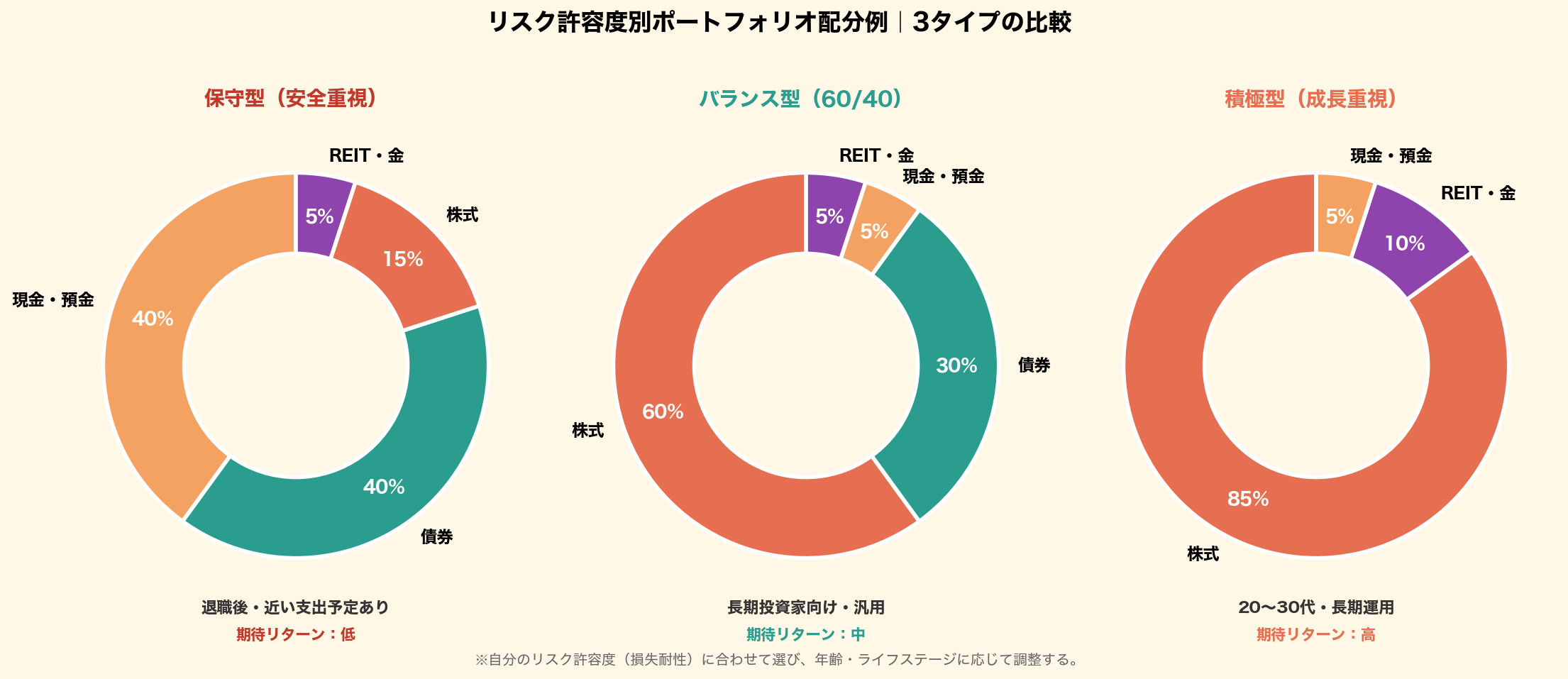

よく紹介される配分の型と、その扱い方

配分の例としてよく紹介されるのが、リスク許容度別の3つの型です。

安全を重視する保守型、中間のバランス型、成長を狙う積極型という分け方になります。

株式60%・債券40%の組み合わせは、なかでもいちばん名前が知られている例です。

こうした型は、話のとっかかりとしては役に立ちます。

ただ数字そのものに確かめられる根拠があるわけではありません。

紹介する人によって数字が変わりますし、同じ型でも中身の商品が違えば結果はまったく変わります。

年齢で配分を変えていく型もよく見かけます。

こちらは「いずれ資産を取り崩して使う」という前提の上に立っています。

前提のところはアセットアロケーションの記事に書いたので、そちらを見てもらうほうが早いと思います。

型が紹介する人によって変わるって、けっこう頼りない話やな。

そやからそのまま真似するもんやない、と思っといたほうがええな。

自分がどれくらい下げに耐えられるか、いつ使う予定のお金か。

そこが決まったら、型を見んでも配分はだいたい決まるんよ。

ここで持っているものの中身

このサイトで書いている中身は、大きく3つです。

生活防衛費としての現金、NISAのつみたて投資枠で積み立てている全世界株のインデックス、そして成長投資枠で買っている高配当株です。

中身と、それぞれの役目

・現金=生活防衛費。

値動きのある資産には回さない部分

・インデックス=増やす側。

いつ使うか決めていない老後資金

・高配当株=受け取る側。

30銘柄に分散して配当を受け取る

高配当株のほうは、1つの業種からの配当が全体の1割を超えないようにしています。

株数や金額で均等にするより、どの業界から配当が来ているかで見るほうが、この目的には合っています。

配当を受け取り続けるのが目的なので、配当の出どころが偏ると困るからです。

割合は先に決めていません。

先に決めるのは生活防衛費の金額と、毎月の積立額で、残った余力で高配当株を買い足していきます。

何割ずつかは、その結果として決まります。

個別株を30銘柄って、管理が大変にならへん?

思ったほどでもないで。

毎日見るもんやないからな。

配当が入ったときと、決算が出たときに確かめるくらいや。

むしろ数が少ないほうが、1社の減配が響くから気になってまうと思う。

コア・サテライト戦略との関係

ポートフォリオの組み方としてよく紹介されるのが、コア・サテライト戦略です。

資産の大半を土台のコアに置き、残りを上乗せ狙いのサテライトに回す、という分け方です。

コア7〜8割・サテライト2〜3割という比率がよく挙げられます。

ここでは、この分け方は使っていません。

上乗せを狙うための枠を置いていないからです。

インデックスも高配当株も、それぞれ役目のある土台として持っています。

理由は専用の記事に書いたので、そちらを見てもらうほうが早いと思います。

配分が崩れたとき|売って戻すか、次に買うほうで寄せるか

時間が経つと、値動きで最初の割合は崩れていきます。

これを元に戻す作業をリバランスと呼びます。

やり方は2つあります。

| やり方 | 内容 | 起きること |

|---|---|---|

| 売却して戻す | 増えた資産を売り、減った資産を買う | すぐ戻せるが、売った分の税金と手数料がかかる |

| 次に買うほうで寄せる | 新しく買うお金を、比率の小さいほうに集中させる | 戻るまで時間はかかるが、売らずに済む |

課税口座で売ると、利益に対して約20%の税金がかかります。

戻すためだけに売ると、そのぶん手元に残る金額が減ります。

積み立てを続けている間は、次に買うほうで寄せるほうが無駄が出ません。

ここでは、そもそも決めた割合がないのでリバランスをしていません。

高配当株を値上がりしたからといって売ると、その銘柄から入っていた配当がなくなるからです。

偏りが気になるときは、次に買う銘柄を薄いほうから選ぶ形で寄せています。

売らんでも、買うほうで寄せられるんやな。

積み立てを続けてる間は、買う機会が定期的にあるからな。

そこで薄いほうを厚めに買うたら、だんだん寄っていくんよ。

税金も手数料もかからんぶん、こっちのほうが得やと思う。

最初は1本でいい|増やすのは後から

これから始める場合、最初から複数の資産を組み合わせる必要はありません。

全世界株のインデックスファンドを1本、積み立てるところからで十分に形になります。

1本でも、世界中の株式に広く分散された状態になります。

複雑にしすぎると、管理が面倒になって続かなくなります。

資産の種類を増やすほど、確かめる対象も増えていきます。

組み合わせの完成度より、続けられるかどうかのほうが結果に効きます。

そのうえで、株式だけだと下げ相場では資産全体がまとめて下がります。

そこを受け止めるのは、債券を足すことでもできますし、現金を厚く残しておくことでもできます。

ここでは、生活防衛費を先に確保する形をとっています。

配当を受け取る側を作りたくなったら、そこから足していけば十分です。

30万円で30銘柄という始め方をすすめているのは、最初から分散した形で受け取る側を作れるからです。

順番としては、増やす側を先に置いてからで問題ありません。

読んでる人からしたら、最初から高配当株も始めたほうがええんか気になるとこやな。

急がんでもええと思う。

まずはつみたて枠で1本積み立てて、投資に慣れるのが先やな。

配当が欲しいと思うようになってから足しても、遅ないからな。

まとめ|正解を当てるものやなく、見えるようにするもの

ポートフォリオは、いま持っている資産の中身ぜんぶのことです。

理想の配分がどこかにあるわけではなく、型をそのまま真似しても自分に合うとはかぎりません。

まずは中身が見えている状態を作るところからです。

この記事のまとめ

・ポートフォリオ=持っている資産の中身ぜんぶ。

設計図はアセットアロケーション

・分散が効くのは、値動きの向きが違うものを混ぜたとき

・ただし相場が大きく崩れる局面では、同時に下がることもある

・よく紹介される配分の型に、数字そのものの根拠はない

・ここでの中身は現金・インデックス・高配当株30銘柄の3つ

・高配当株は1業種からの配当が全体の1割を超えないようにしている

・崩れたときは売って戻すのでなく、次に買うほうで寄せる

・最初は1本でいい。

増やすのは後からで間に合う

ポートフォリオ、結局どこから手をつけたらええ?

いま持ってるもんを紙に書き出すとこからやな。

口座がいくつかあると、それだけで見えてへんことが多いからな。

書き出したら、足りひんもんも多すぎるもんも一目で分かる。

そこからでええと思う。

まぐのメモ

ポートフォリオという言葉は、最初は身構えてしまう響きがあった。

けど中身は「いま何をどれだけ持ってるか」の一覧というだけの話やった。

難しいのは言葉やなくて、正解の配分がある気がしてしまうところやと思う。

型を並べて比べてた時期もあったけど、いまは見てへん。

紹介する人によって数字が違うし、同じ型でも中身が違えば結果は変わるからな。

決められるのは、現金をいくら残すかと、毎月いくら積み立てるかの2つくらいや。

そのかわり、中身は見えるようにしてる。

どの業界から配当が来てるかを見て、偏ってきたら次に買う銘柄で寄せる。

売って調整せんでも、買うほうで寄せられるというのは、配当をもらい続けたい身にはありがたい話やと思ってる。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ アセットアロケーションとは?資産配分の決め方をわかりやすく解説

▶ コア・サテライト戦略とは?比率の目安と役割で分ける考え方

▶ 分散投資とは?リスクを減らす方法をわかりやすく解説

▶ リバランスとは?やり方とタイミングをわかりやすく解説

▶ リスク許容度とは?自分に合った投資スタイルの見つけ方を解説

▶ インデックス投資とは?初心者向けにメリット・デメリットを解説

よくある質問(FAQ)

Q1. ポートフォリオはいくらから組めますか?

金額は関係ないで。

持ってるものの組み合わせがあれば、それがもうポートフォリオや。

投資信託なら少額から買えるし、NISAのつみたて投資枠を使えば毎月の積立でも始められる。

金額の大きさより、中身が見えてるかどうかのほうが大事やと思う。

Q2. 株式だけのポートフォリオでも大丈夫ですか?

投資期間が長く取れるなら、それも筋の通った選び方や。

全世界株なら国も業種も広く分散されてるからな。

ただ、下げ相場では資産全体がまとめて下がる。

そこを受け止めるのは現金の役目やから、生活防衛費を先に確保してるかどうかで変わってくる。

そこさえ押さえてたら、株式だけでも慌てんで済むと思う。

Q3. 見直すのはどのくらいの頻度がいいですか?

半年に1回くらい中身を確かめたら十分やと思う。

毎日見ても、やることは変わらへんからな。

そのほかに見直すとしたら、暮らしのほうが変わったときや。

結婚・出産・住宅の購入・退職みたいに、必要なお金の見通しが変わったときやな。

関連記事

▶ アセットアロケーションとは?資産配分の決め方をわかりやすく解説

▶ コア・サテライト戦略とは?比率の目安と役割で分ける考え方

▶ 余剰資金って何?投資に回せるお金の考え方

▶ 新NISAの積立額はいくらが正解?家計から無理なく逆算する方法

▶ 高配当株はいくらから始められる?「30万円」をすすめる理由

▶ 30万円で高配当株30銘柄を実際に買ってみた|実録連載スタート

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

📚 このシリーズの全用語はお金の用語集|投資・資産形成の基本用語をテーマ別にでまとめて確認できます。

関連用語もチェック

▶ 投資のリスクとは?種類と対策をわかりやすく解説

▶ リスクプレミアムとは?計算式・株式の実績値・CAPMを解説

▶ 債券とは?株との違いと投資のメリット・デメリットを解説

▶ 投資信託とは?仕組みとメリット・デメリットをわかりやすく解説

▶ 複利とは?お金を増やす最強の仕組みをわかりやすく解説

▶ SBI証券と楽天証券|どっちを選ぶべきか