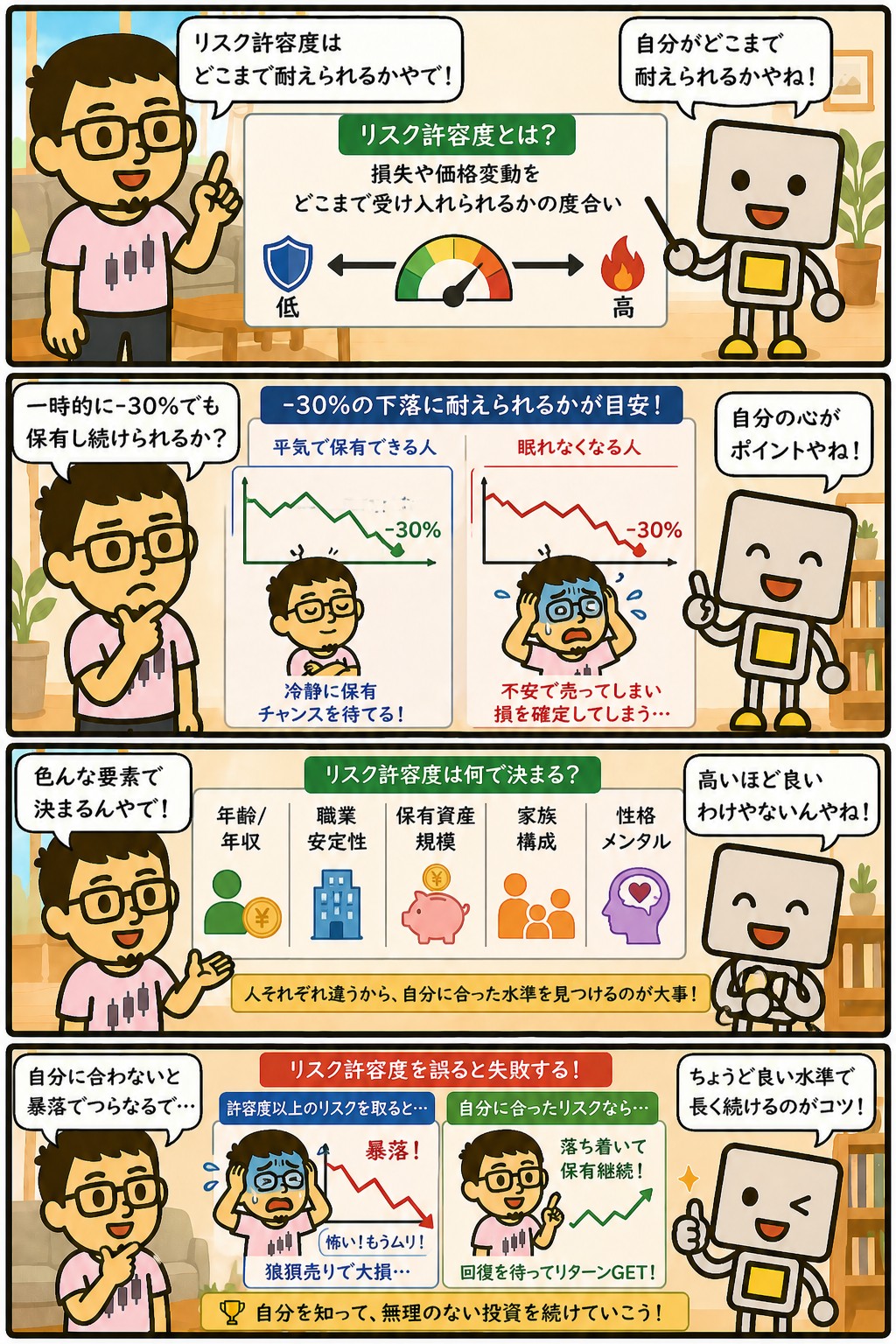

リスク許容度とは、資産がどれくらい減っても売らずにいられるか、その度合いのことです。

「−30%になっても持ち続けられるか」という形で問われることが多く、投資の設計をするときの出発点になります。

よく年齢別の目安が紹介されますが、年齢だけで決まるものではありません。

同じ40歳でも、来年に住宅の頭金を払う人と、当分使う予定がない人では話が違います。

効いているのは年齢ではなく、そのお金をいつ使うかのほうです。

この記事では、リスク許容度の意味と決める要素、自分で確かめる5つの質問、よく紹介される年齢別の目安をどう扱うか、心理のクセとの付き合い方、そしてこのサイトの設計では何を基準にしているかを整理します。

📝 この記事でわかること

✅ リスク許容度=どれくらい減っても売らずにいられるかの度合い

✅ 決めるのは年齢ではなく「そのお金をいつ使うか」

✅ 自分で確かめる5つの質問

✅ よく紹介される年齢別の目安と、その数字の扱い方

✅ 自己申告と実際がずれる理由(損失回避と過剰な自信)

✅ 見直しが要るのはライフイベントのとき

リスク許容度って、結局どうやって判断したらええん?

「どれだけ減っても売らんでいられるか」の度合いやな。

お金の余裕と、気持ちの余裕の両方で決まるんよ。

どっちか片方が足りてへんかったら、そっちに合わせるのが安全や。

リスク許容度とは?どこまで減っても売らずにいられるか

リスク許容度は、値下がりや値動きをどこまで受け入れられるかの度合いです。

たとえば1,000万円が700万円になったとき、そのまま持ち続けられるか、それとも耐えられずに売ってしまうか。

その分かれ目が、その人のリスク許容度です。

見るのは2つの側面です。

ひとつはお金の余裕で、減っても生活が回るかどうか。

もうひとつは気持ちの余裕で、減った状態を見ても眠れるかどうかです。

どちらか一方が足りていなければ、足りていないほうに合わせるのが安全です。

なぜこれが大事かというと、リスク許容度を超えた持ち方をすると、下げ相場で売ってしまうからです。

下げたところで売ると、そこで損が確定します。

いちばん避けたいのは、下がることそのものではなく、下がったときに売らざるをえない状態になっていることです。

リスク許容度の基本

・どこまで減っても売らずにいられるかの度合い

・お金の余裕と、気持ちの余裕の両方で決まる

・足りていないほうに合わせるのが安全

・高いほど良いというものではない

・超えた持ち方をすると、下げ相場で売ることになる

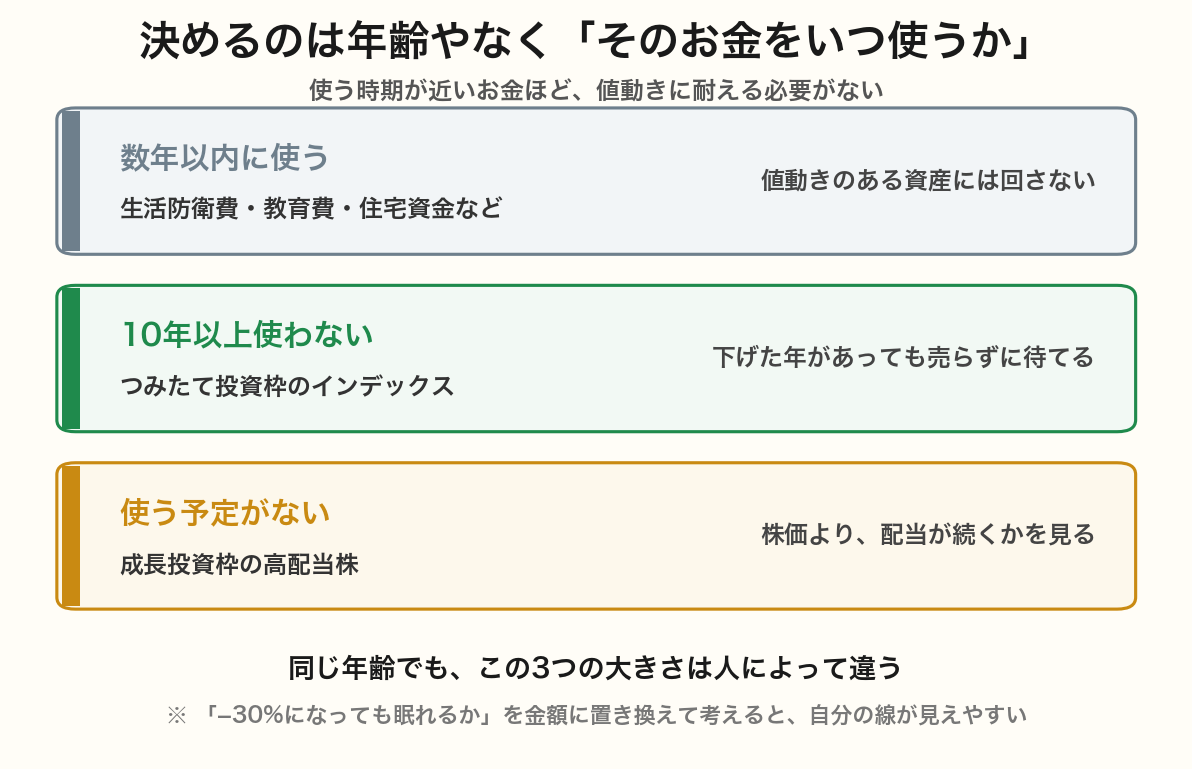

決めるのは年齢やなく「そのお金をいつ使うか」

リスク許容度の説明では、年齢別の目安がよく出てきます。

ただ、同じ年齢でも事情はまったく違います。

来年に住宅の頭金を払う40歳と、当分使う予定のない40歳では、受け入れられる値動きの幅が変わります。

分けるなら、使う時期の3つで考えるほうが実態に合います。

数年以内に使う予定があるお金は、そもそも値動きのある資産に回しません。

生活防衛費や、教育費・住宅資金のように時期が決まっているお金がここに入ります。

10年以上使う予定がないお金は、下げた年があっても売らずに待てます。

ここが増やす側で、インデックスを積み立てる部分です。

そして使う予定がまったくないお金は、高配当株で配当を受け取る形に置いています。

この分け方だと、リスク許容度は自然に決まります。

先に「使う時期の決まっているお金」をよけておけば、残りは下げても困らないお金だからです。

年齢が同じでも、この3つの大きさは人によって違います。

年齢で決めたほうが分かりやすい気もするけどな。

分かりやすいけど、当てはまらへん人が多いと思う。

同じ40歳でも、来年に頭金を払う人と当分使う予定のない人では話がちがうからな。

先に使う時期の決まってるお金をよけといたら、残りは下げても困らへん。

そのほうが自分の線を引きやすいと思うで。

リスク許容度を左右する5つの要素

使う時期を軸にしたうえで、そこに幅を与えるのが次の5つです。

どれも「下げたときに困る度合い」を左右します。

| 要素 | 見るところ |

|---|---|

| 投資できる期間 | そのお金を使うまで何年あるか(いちばん効く) |

| 収入の安定性 | 毎月の収入が止まりにくいか |

| 現金の余力 | 生活防衛費が確保できているか |

| 家族構成 | 自分以外に必要になるお金があるか |

| 性格 | 資産が減った状態を見て、日常が保てるか |

5つのうち、ひとつでも極端に弱い項目があれば、そこに合わせます。

収入が安定していて期間も十分でも、資産が減ると眠れなくなる人は、高い値動きに向いていません。

強いところではなく、弱いところが実際の限界を決めます。

見落とされやすいのが3つめの現金の余力です。

生活防衛費がないまま値動きのある資産を持つと、急な出費が起きたときに売るしかなくなります。

下げている最中に売ることになりやすいので、ここは先に固めておきたいところです。

5つのうち、どれがいちばん効くん?

そのお金を使うまでの期間やな。

期間が長ければ、下げた年があっても待てるからや。

そのつぎが現金の余力やと思う。

生活防衛費がないと、急な出費が来たときに売るしかのうなるからな。

自分で確かめる5つの質問

自分のリスク許容度は、次の5つに答えてみると輪郭が出ます。

正解を当てるものではなく、弱いところを見つけるための質問です。

5つの質問

・① そのお金を使うのは何年後か(決まっていないなら、それも答え)

・② 生活費の数か月分を、値動きのない形で確保できているか

・③ 収入は当面続きそうか(転職・独立・退職の予定はあるか)

・④ いま持っている金額が3割減ったら、金額でいくらか

・⑤ 過去に下げ相場を経験したとき、自分は実際どうしたか

④は割合ではなく金額に置き換えるのがコツです。

「−30%」と聞いても実感が湧きませんが、「300万円減る」と書き出すと反応が変わります。

その金額を見て平気かどうかが、実際のリスク許容度です。

⑤も効きます。

自己申告のリスク許容度と、実際に下げ相場で取った行動は、しばしばずれます。

過去に売ってしまった経験があるなら、それが自分の現在地です。

経験がない場合は、少なめに見積もっておくほうが安全です。

「−30%」って言われてもピンとけえへんな。

そこは金額に直したほうがええで。

1,000万円持ってるなら300万円減る、と紙に書いてみる。

%やと他人事やけど、金額にすると急に自分の話になるからな。

そこで手が止まるなら、取りすぎということや。

よく紹介される年齢別の目安をどう扱うか

「100−年齢=株式の比率」という経験則が広く知られています。

30歳なら株式70%、60歳なら40%という考え方です。

寿命が延びたので「110−年齢」を使うべきだ、という言い方も見かけます。

ただ、この数字そのものに確かめられる根拠はありません。

100を110に置き換える提案が出てくること自体が、元の100にたいした意味がないことを表しています。

この点はアセットアロケーションの記事に詳しく書きました。

もうひとつ大事なのが、この経験則が置いている前提です。

年を取るほど株式を減らすのは、いずれ資産を取り崩して使うからです。

取り崩す時期の直前に大きく下げられると困るので、値動きの小さい資産に寄せていく。

そういう理屈になっています。

取り崩さずに配当を受け取り続ける形を目指すなら、この前提が当てはまりません。

年齢で減らすという発想自体が出てこないからです。

型を見るときは、その型がどんな前提の上に立っているかを確かめると、自分に当てはまるかどうかが分かります。

「100−年齢」の100って、どこから来た数字なん?

そこがはっきりせえへんのよ。

きりがええから広まった、という面が大きいと思う。

現に「110のほうがええ」という人もおるしな。

数字を覚えるより、なんで年齢で減らすんかを知っといたほうが役に立つで。

自己申告と実際がずれる理由

自分のリスク許容度は、実際より高く見積もりがちです。

相場が穏やかなときに考えると、下げた場面の想像がどうしても甘くなります。

「−30%くらいなら平気」と答えていた人が、実際に下げると売ってしまう、というのはよくある話です。

背景には、人が損失を強く感じるという傾向があります。

同じ金額でも、増えたときの嬉しさより減ったときの痛みのほうを大きく感じる、という研究がいくつも出ています。

そのため、平時の想像と下げ相場での実感がずれます。

対策は、意思の力ではなく仕組みのほうです。

使う予定のあるお金を先に値動きから外しておくこと。

1つの銘柄に集中しないこと。

そして、下げたときに何をするかを、下げる前に決めておくことです。

ここでいう「何をするか」は、追加で買うという意味ではありません。

何もしない、と決めておくことでも十分です。

決めていないと、そのときの気分で動くことになります。

下げたときのルールって、具体的にどう決めてるん?

売る条件だけ先に決めてある。

許し難い不祥事、想定以上の減配、もっとええ乗り換え先が出たとき、TOBがかかったとき。

この4つ以外では売らへん、と決めてるだけや。

株価が下がったことは、そこに入ってへんからな。

見直しが要るのは、暮らしが変わったとき

リスク許容度は一度決めたら終わりではありません。

ただし、相場が動いたからといって見直すものでもありません。

変わるのは、暮らしのほうが変わったときです。

見直したい場面

・結婚・出産(必要になるお金が増える)

・住宅の購入(まとまった支出と、その後の返済)

・転職・独立(収入の安定性が変わる)

・退職(毎月の収入がなくなる)

・相続や贈与(資産の規模が変わる)

共通しているのは、「いつ使うお金がいくら必要か」が変わる場面だということです。

そこが変われば、値動きから外しておく金額も変わります。

逆に言えば、そこが変わっていないなら見直す必要はありません。

相場が下げたタイミングで見直すのは、あまり勧められません。

下げている最中に「リスクを取りすぎていた」と気づくのは自然なことですが、そこで配分を変えると、安いところで売る形になりやすいからです。

気づきは記録しておいて、落ち着いてから直すほうが無駄が出ません。

暴落したときに見直すのは、あかんのかな。

気づくのはええことやと思う。

ただ、その場で配分を変えたら、安いとこで売ることになりやすいからな。

メモしといて、落ち着いてから直すほうがええと思うで。

次に買うほうで寄せていけば、売らんでも直せるしな。

まとめ|高いほど良いものではない

リスク許容度は、どこまで減っても売らずにいられるかの度合いです。

高いほど良いものではなく、自分に合った水準を知ることが目的です。

そして決めているのは年齢ではなく、そのお金をいつ使うかのほうです。

この記事のまとめ

・リスク許容度=どこまで減っても売らずにいられるかの度合い

・お金の余裕と気持ちの余裕の両方で決まる。

弱いほうに合わせる

・決めるのは年齢ではなく「そのお金をいつ使うか」

・「100−年齢」などの目安に、数字そのものの根拠はない

・「−30%」は金額に置き換えて考えると自分の線が見える

・自己申告は高く出やすいので、仕組みで補う

・見直すのは相場が動いたときではなく、暮らしが変わったとき

リスク許容度、どこから手をつけたらええ?

使う時期の決まってるお金を先によけるとこからやな。

生活防衛費と、何年後に要ると分かってるお金。

それを外したら、残りは下げても困らへんお金や。

そこまでやったら、あとは自分の性格に合わせて調整したらええ。

まぐのメモ

リスク許容度を年齢で考えてた時期があったけど、いまは使う時期で見てる。

同じ40代でも、来年に大きい出費がある人とない人ではぜんぜん違うからな。

年齢は結果として効いてるだけで、原因は「いつ使うか」のほうやと思ってる。

もうひとつ効いたのが、%やなくて金額で考えること。

「−30%」やとピンとけえへんけど、「300万円減る」と書いてみたら急に自分の話になる。

そこで手が止まるなら、取りすぎということや。

配当を受け取る形にしてからは、下げ相場の見え方も変わった。

口座の金額が減るのは同じやけど、配当が止まってへんかぎり受け取る額は変わらへん。

そのぶん、見るところが株価やなくて減配になった。

楽になったわけやなくて、確かめる場所が変わっただけやと思ってる。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ 投資のリスクとは?種類と対策をわかりやすく解説

▶ リスクプレミアムとは?計算式・株式の実績値・CAPMを解説

▶ アセットアロケーションとは?資産配分の決め方をわかりやすく解説

▶ ポートフォリオとは?資産の組み合わせをわかりやすく解説

▶ 余剰資金って何?投資に回せるお金の考え方

▶ 長期投資とは?メリットと短期投資との違いをわかりやすく解説

よくある質問(FAQ)

Q1. 診断ツールで測ったリスク許容度は信用できますか?

とっかかりとしては使えるで。

証券会社のサイトにも無料のものがあるし、いくつか試して見比べたら傾向は見える。

ただ、質問に答えるのは相場が穏やかなときやからな。

出た結果より、そこから「−30%を金額に直したらいくらか」を自分で書き出すほうが効くと思う。

Q2. リスク許容度が低いと、資産形成はできませんか?

そんなことはないで。

自分の許容度を超えた持ち方をして下げ相場で売ってまうより、身の丈に合った形で続けるほうが結果は残る。

投資で効くのは大きく当てることやなくて、途中でやめへんことやからな。

続けられる金額から始めたらええと思う。

Q3. 年齢が上がったら、必ずリスクを下げるべきですか?

そこは前提しだいやな。

年齢で下げるという考え方は「いずれ取り崩して使う」ことが前提になってる。

取り崩さずに配当を受け取り続ける形なら、その前提が当てはまらへん。

自分が取り崩す側なのか、受け取り続ける側なのかを先に決めたら、答えは出ると思う。

関連記事

▶ 投資のリスクとは?種類と対策をわかりやすく解説

▶ 余剰資金って何?投資に回せるお金の考え方

▶ アセットアロケーションとは?資産配分の決め方をわかりやすく解説

▶ コア・サテライト戦略とは?比率の目安と役割で分ける考え方

▶ 投資の目標の立て方|「いつまでに・いくら」から毎月の投資額を逆算する

▶ 30万円で高配当株30銘柄を実際に買ってみた|実録連載スタート

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

関連用語もチェック

▶ ポートフォリオとは?資産の組み合わせをわかりやすく解説

▶ リバランスとは?やり方とタイミングをわかりやすく解説

▶ 分散投資とは?リスクを減らす方法をわかりやすく解説

▶ インデックス投資とは?初心者向けにメリット・デメリットを解説

▶ 高配当株とは?銘柄の選び方とメリット・デメリットを解説

▶ NISAとは?新NISAの仕組みと活用法をわかりやすく解説