JT(日本たばこ産業/2914)は配当利回り4%超え+配当下限の設定方針で、日本を代表する高配当株のひとつだ。

この記事では、JTの最新の配当・株価から、過去10年の配当・利回り推移、IR BANK8項目チェック、強み・リスクまでを整理し、「今買うべきか、それとも待つべきか」をまぐ&チャッピーが本気で分析する。

結論から言うと、配当性向83%・利回り4.11%(過去10年平均5.57%を下回る)の現状は「待ちの局面」と判断した。

その理由を順を追って解説する。

📝 この記事でわかること

✅ JT(2914)の最新の配当利回りと株価

✅ 過去10年の配当推移・利回り推移と2021年の減配エピソード

✅ 過去10年の平均利回り(5.57%)と現在水準の比較

✅ IR BANK8項目で見る最新業績の健康診断

✅ Vector Group買収で2024年の利益が急減した理由

✅ まぐの最終判断と買いを検討する利回り水準

JTって配当利回りええって聞くんやけど、ホンマに買って大丈夫なん?

たばこって縮小産業ちゃうん?

JT(2914)の基本情報|配当利回り4.11%の高配当株

まずはJT(日本たばこ産業)の最新の基本情報から確認する。

📊 JT(2914)基本データ

※ 価格・利回りは 2026年5月1日(金)終値時点。

決算数値は2025年12月期実績。

・株価(終値):5,886円

・年間配当(2026年予想):242円

・配当利回り(予想):4.11%

・PER(実績):20.9倍

・配当性向:83%

・自己資本比率:約49%

・時価総額:約10.4兆円

・上場市場:東証プライム

・業種:食品(たばこ製造)

・配当方針:配当性向75%程度を目安、年間1株当たり配当金の下限を設定(実質的な減配回避方針)

JTは日本の上場企業の中でも有数の時価総額10兆円超えの超大型株。

日本国内のたばこ事業に加え、海外売上比率が約60%に達しており、グローバル企業としての性格も強い。

配当利回り4.11%は東証プライム平均(約2%)の倍以上で、高配当株の定義をしっかり満たしている。

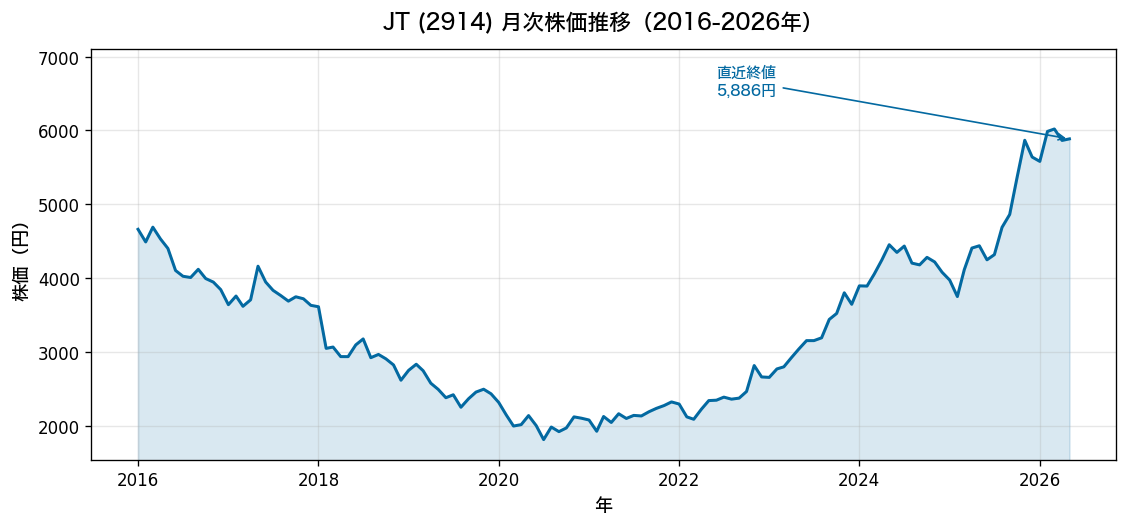

JT(2914)の株価推移|過去10年の値動き

出典:Yahoo!ファイナンス(月次終値、2016-2026年)

JTの株価は過去10年で大きく3つの局面を経験している。

① 2016〜2020年:下落期(4,800円→2,000円台)

世界的なESG投資の広がりやたばこ需要減への警戒で、株価は4年で6割近く下落。

2020年には2,000円台まで沈み、配当利回りが7%超になる場面もあった。

② 2021年:減配で再度の調整

2021年の減配発表で株価は弱含み、2,000円台で推移。

③ 2022年〜:配当下限設定+海外好調で再上昇

「配当性向75%目安・配当下限の設定」という株主還元方針の明確化と、海外売上の伸びで株価は急回復。

2026年5月1日終値で5,886円と過去最高値圏。

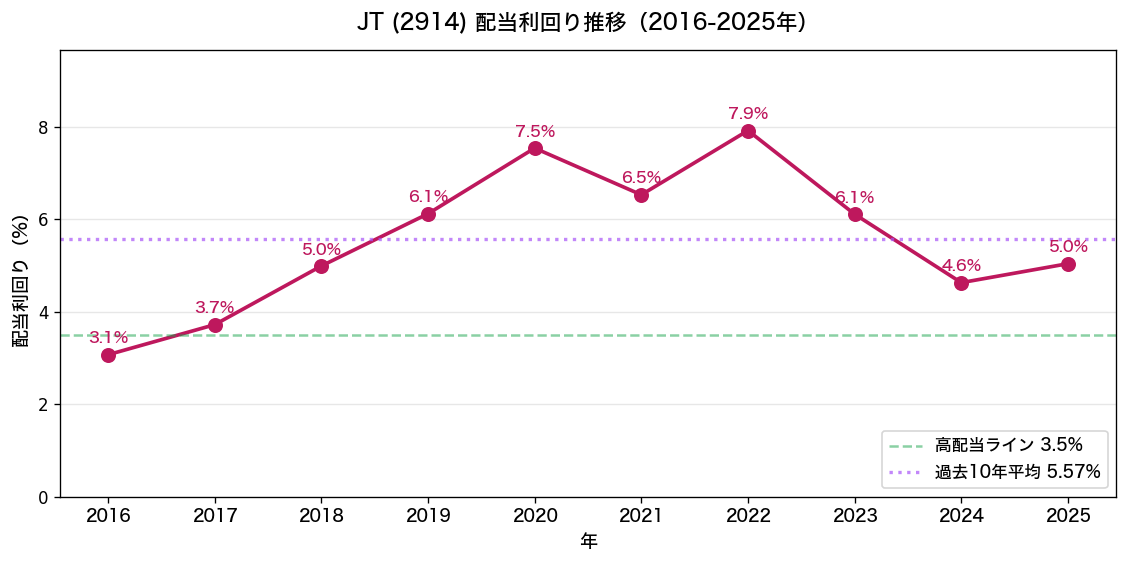

配当利回り推移|株価上昇で利回りは縮小傾向

出典:当ブログ計算(年次配当 ÷ 年平均株価/Yahoo!ファイナンス(2016-2025年))

配当を年平均株価で割った配当利回りの推移を見ると、JTの「買い時」が見えてくる。

・2016〜2017年:3〜4%のレンジ(株価高値圏で利回り低位)

・2018〜2022年:5〜8%超え(株価下落+減配懸念で利回り急騰)

・2023〜2025年:5〜6%に落ち着く(業績回復+配当下限設定で安定)

・2026年5月1日時点:4.11%(株価が高値圏で利回り縮小)

📌 過去10年(2016-2025)の平均利回り:5.57%

📌 過去5年(2021-2025)の平均利回り:6.05%

📌 過去最大:7.92%(2022年)

📌 過去最小:3.07%(2016年)

これに対して現在の4.11%は、過去10年平均5.57%を1.5ポイント近く下回っている。

つまり今のJTは、過去の歴史的レンジで見ると「割高サイド(=利回り低め)」の水準にあると言える。

ただし2018〜2022年の利回り高騰局面は、業績悪化と減配懸念で株価が売り込まれていた局面。

「高利回り=買い時」とは限らないという、高配当株投資の典型的な教訓が見える。

現状の4.11%は「高配当ライン3.5%」を上回ってはいるものの、過去10年平均の5.57%には大きく届かない水準で、新規購入の妙味は薄め。

追加買い増しを検討するなら、株価調整で利回り5.5%(過去10年平均)超えのタイミングを待つのが個人的にはしっくり来る。

IR BANK8項目で最新業績をチェック

ここから、高配当株の探し方で紹介した8項目で、JTの健康診断をしていく。

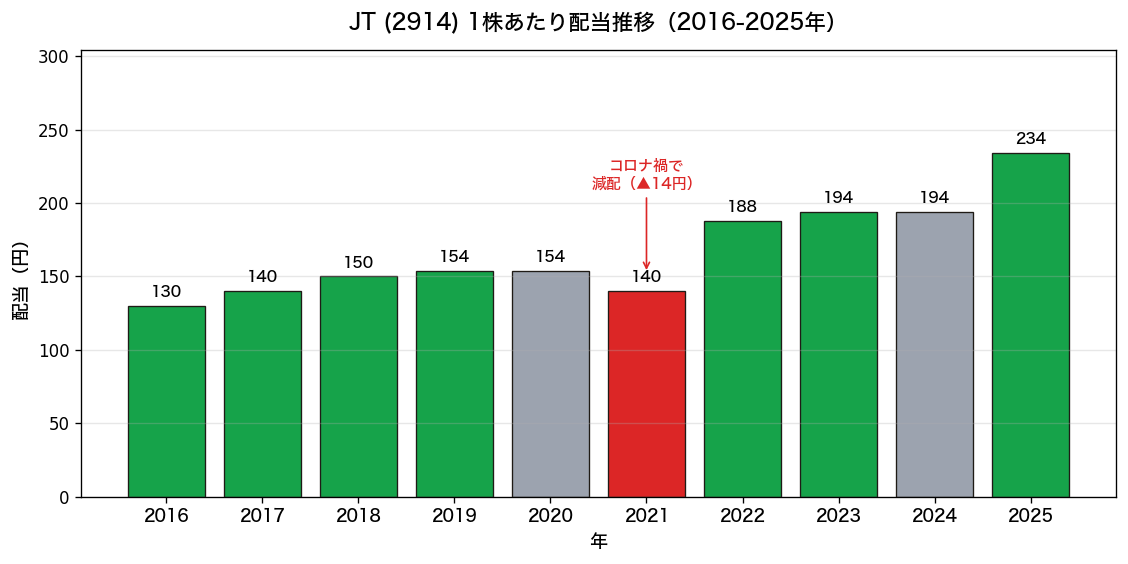

①1株配当金|過去10年の推移と「年200円下限」方針

高配当株投資で最も重要な指標。

1株あたり配当金(DPS)の安定性と成長性をまず確認する。

出典:Yahoo!ファイナンス(2016-2025年)

JTの過去10年の配当推移は、大きく3つの局面に分かれる。

① 2016〜2019年:右肩上がりの増配期

130円から154円まで増配を継続。

配当成長性は申し分なかった時期。

② 2021年:コロナ禍で減配(154円→140円)

JT唯一の明確な減配年。

コロナ禍でたばこ需要が一時的に落ち込み、減配に踏み切った。

「配当下限の設定」という株主還元方針を明確化する前のため、需要悪化に対してドラスティックに対応した形。

③ 2022年〜:配当下限設定で増配トレンド復活

140円→188円→194円→194円→234円(2025)と再び増配ペースに。

2022年からの中期経営計画で「配当性向75%程度・年間配当の下限を設定」という方針を明確化し、株主還元の姿勢を強化。

※ ただしJTは商社系のように「累進配当」と明示宣言しているわけではなく、あくまで配当の下限を示しているスタンス。

右肩上がりではないが、近年は2022年以降の増配トレンドが明確で、配当下限設定の効果が数字に表れている。

「減配の歴史はあるが、近年は方針が明確化されて安定」というのがJTの配当の実態。

過去に減配したことあるんか…

配当下限が設定されとる今でも、また減配する可能性あるんちゃうの?

鋭い指摘や!

JTは商社みたいに「累進配当」と宣言しとるわけやなくて、あくまで「配当の下限を設定」しとるだけや。

現状の年194〜200円下限は2022年から維持しとる方針で、業績が大きく悪化しん限りは守られそうな水準やけど、絶対ではない。

「減配の歴史がある銘柄」やってことは、頭の片隅に置いとこか。

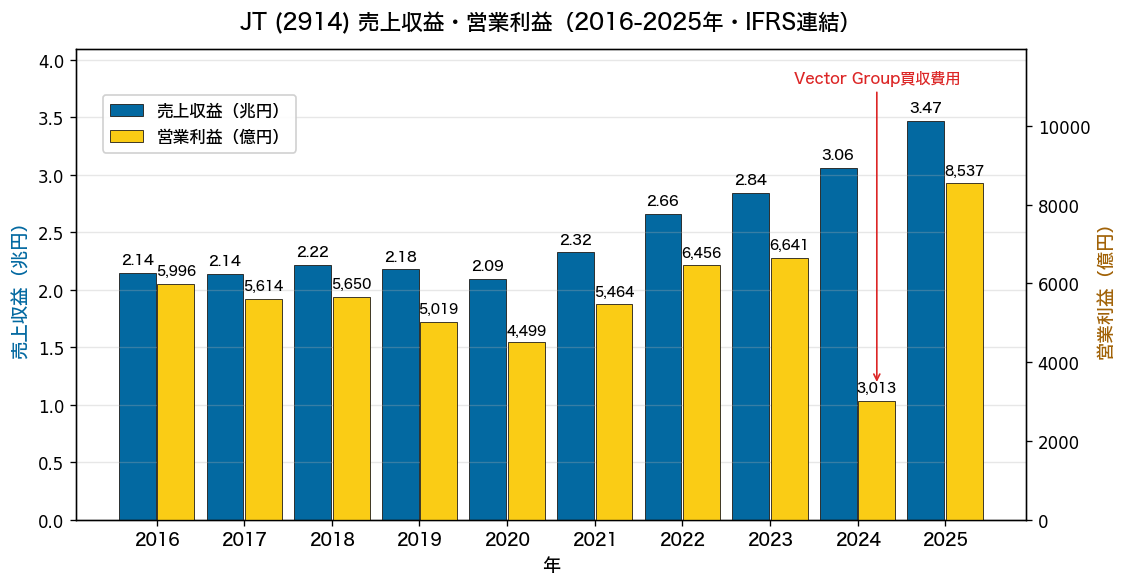

②売上高|2020年に底打ち、2022年から急加速で過去最高更新中

出典:JT統合報告書/有価証券報告書 + Yahoo!ファイナンス(IFRS連結)

JTの売上収益(IFRS連結)の長期推移を見ると、3つのフェーズに分かれる。

① 2016〜2020年:横ばい〜微減期(2.1兆円→2.1兆円)

国内たばこ需要の減少と円高で売上はジリ貧。

2020年はコロナ禍で2.09兆円まで落ち込んだ。

② 2021〜2023年:回復期(2.3兆円→2.8兆円)

コロナ禍からの需要回復+円安で売上が再び上向きに。

③ 2024〜2025年:急加速期(3.0兆円→3.5兆円)

Vector Group買収による米国売上の取り込みと、円安継続で売上は過去最高を更新。

たばこ需要は国内では減少傾向だが、海外子会社(特に米国・ロシア・東欧)の好調と円安の追い風で全体としてはしっかり成長している。

営業利益は2016〜2018年に5,500〜6,000億円のレンジ、2019〜2021年は4,500〜5,500億円に低下した後、2022年以降は再び増益基調。

2024年の3,013億円はVector Group買収費用(のれん減損等)の一括計上による特殊要因で、2025年は8,537億円と過去最高水準まで急回復している。

「縮小産業」というイメージとは裏腹に、売上・利益ベースでは長期的に成長企業の顔も持っているのがJTの強みだ。

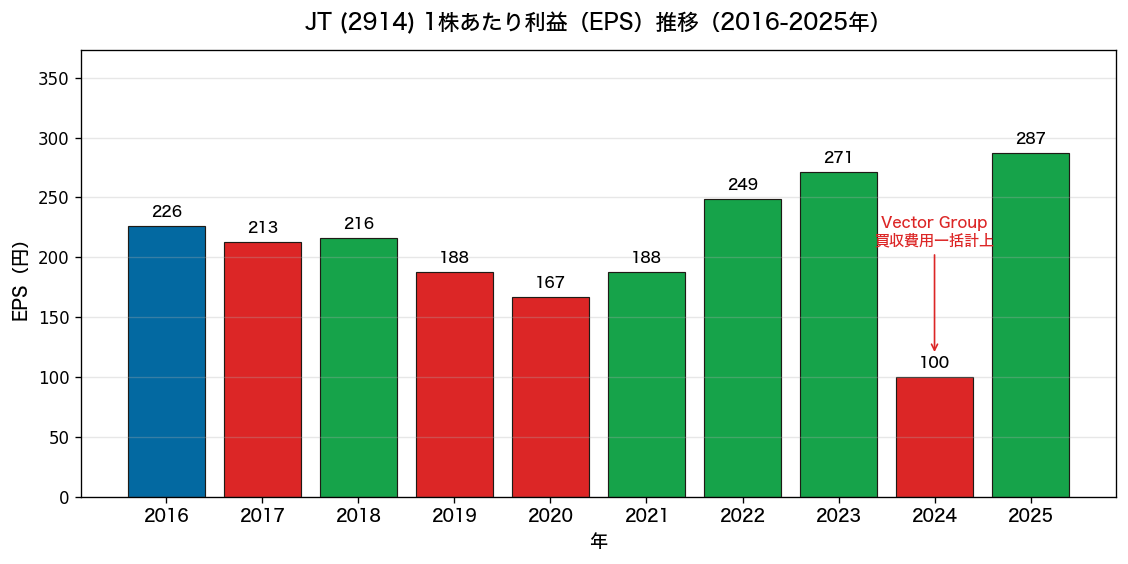

③EPS|長期で200円前後、2024年は特殊要因で急落

出典:JT統合報告書 + Yahoo!ファイナンス(IFRS連結)

1株あたり利益(EPS)の長期推移を見ると、JTは200〜270円のレンジで推移している。

派手な右肩上がりではないが、極端に落ち込むこともない安定型の利益体質。

注目すべきは2024年の急落(101円)。

これは米国Vector Group買収に伴うのれん減損や買収関連費用を一括計上したのが主因で、一時的な特殊要因。

2025年は買収統合効果も含めて287円までV字回復しており、本業の収益力に大きな問題はない。

EPSが安定していることは、配当の原資が安定していることと同義。

配当下限の設定方針を支える土台として、この安定性は心強い。

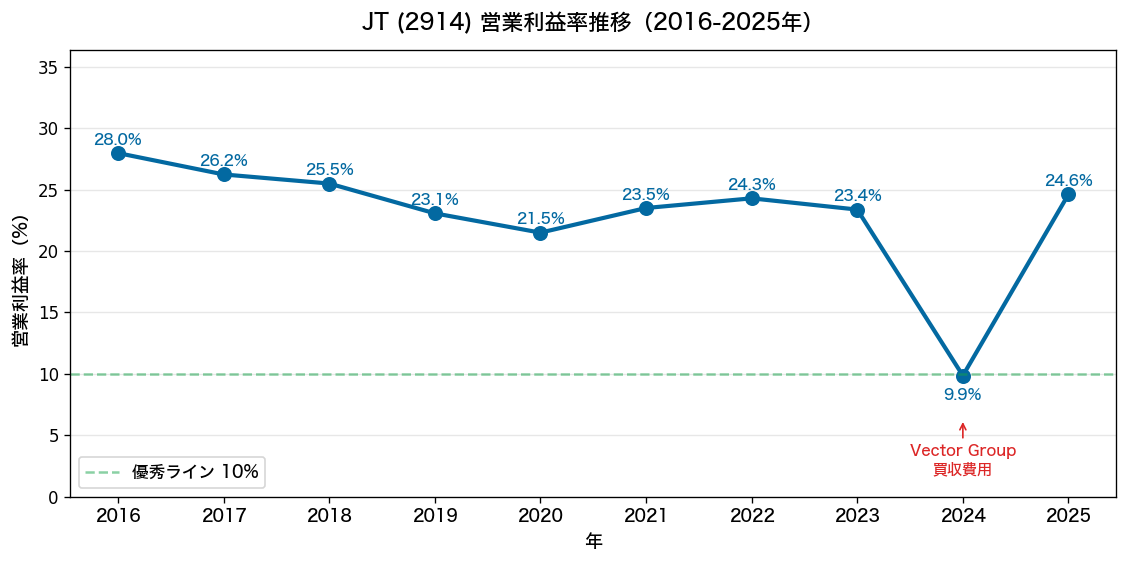

④営業利益率|長期で20%超を維持、2024年は特殊要因で急落

出典:当ブログ計算(営業利益 ÷ 売上収益/JT IR資料)

JTの営業利益率は過去10年で21〜28%のレンジで安定推移。

2024年だけVector Group買収費用で9.9%まで急落したが、2025年は24.6%まで回復。

東証プライム企業平均が7%前後、優秀ラインの目安が10%なので、JTの20%超は圧倒的な利益率。

たばこ事業特有のブランド力・参入障壁の高さ・規模の経済が利益率の高さを支えている。

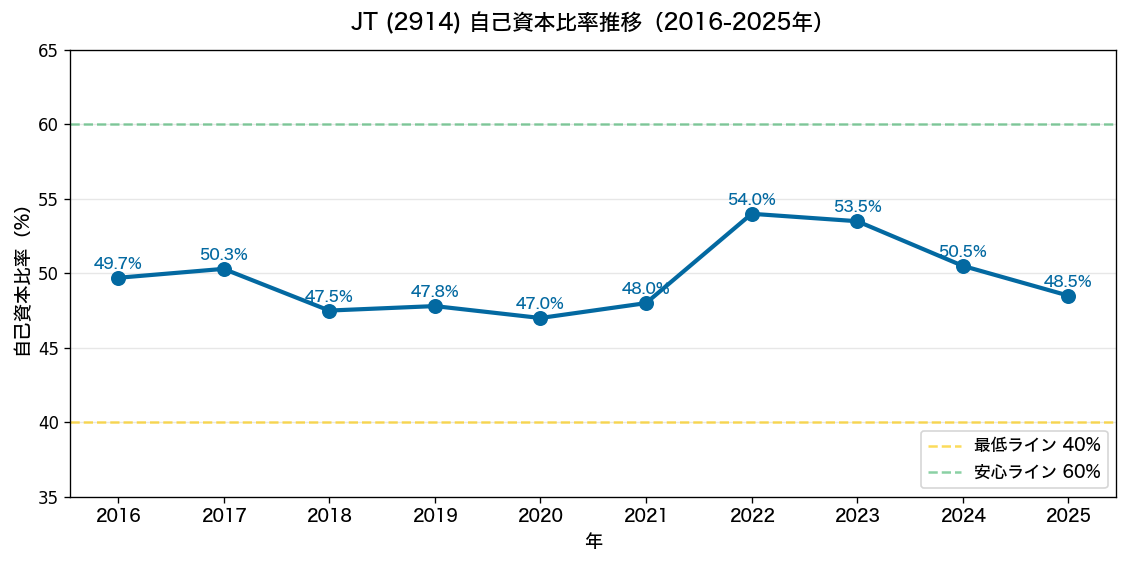

⑤自己資本比率|長期で47〜54%レンジ、合格圏で安定

出典:JT統合報告書(IFRS連結)

JTの自己資本比率は過去10年で47〜54%のレンジで安定。

2025年は約49%で、高配当株投資の最低ライン40%はクリア、安心ラインの60%にはやや届かないが、合格圏内。

Vector Group買収で借入金が増えたが、自己資本も着実に積み上がっており、倒産リスクが極めて低い財務体質。

10年以上にわたって47%を割り込んでいない安定感は、長期保有銘柄として大きな安心材料。

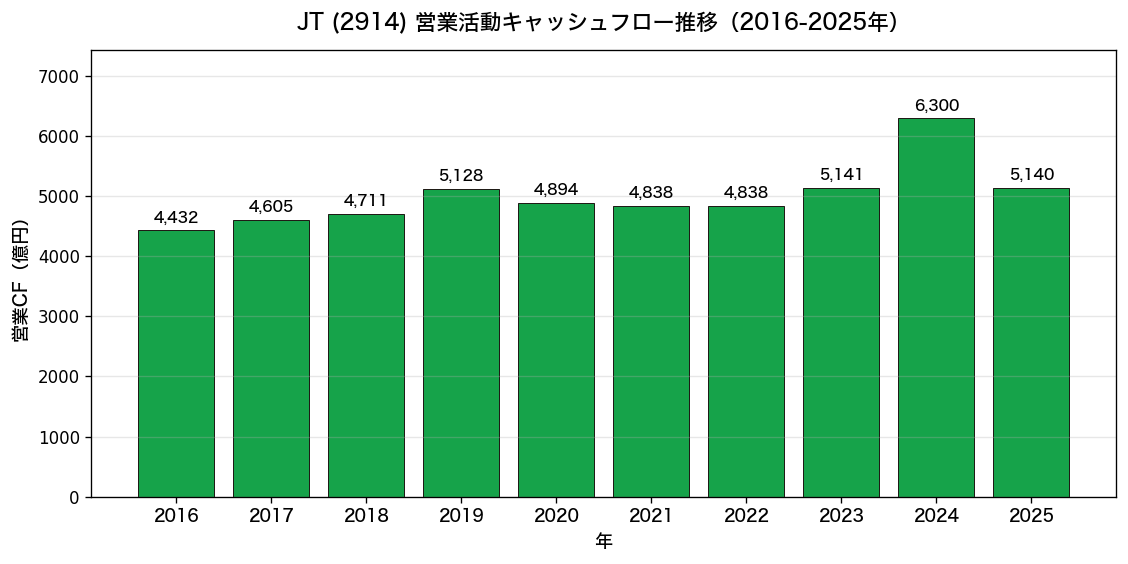

⑥営業活動によるキャッシュフロー|過去10年すべて4,400億円超で安定

出典:JT統合報告書 + Yahoo!ファイナンス(IFRS連結)

営業CFは過去10年で4,432億円〜6,300億円のレンジで推移し、毎期しっかり黒字。

コロナ禍の2020年でも4,894億円を確保しており、過去10年で極端な落ち込みは一度もない。

配当総額が約4,000〜4,500億円規模であることを考えると、営業CFで配当を十分にカバーできている状態。

稼ぐ力(営業CF)と配当原資の余裕度、両方を裏付ける重要指標。

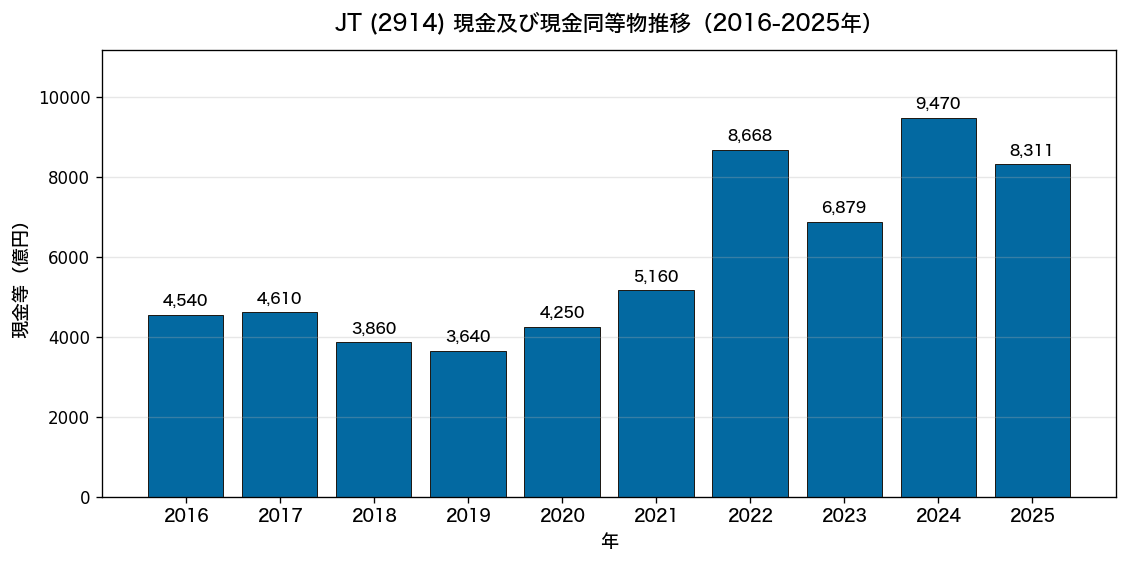

⑦現金等|2022年から急増、Vector買収後も8,000億円超を維持

出典:JT統合報告書 + Yahoo!ファイナンス(IFRS連結)

JTの現金及び現金同等物は、2014〜2021年は3,600〜5,200億円のレンジで推移していたが、2022年以降は7,000〜9,500億円と一段高い水準に。

2025年12月期末は約8,311億円で、不景気でも数年は配当を維持できる体力がある水準。

大型買収(Vector Group・約3,000億円規模)の後にもこの水準を保っている点は、財務戦略の堅実さを示している。

キャッシュリッチな企業は、不景気・大型買収・配当維持の3要素を同時に満たせるため、長期保有銘柄として相性が良い。

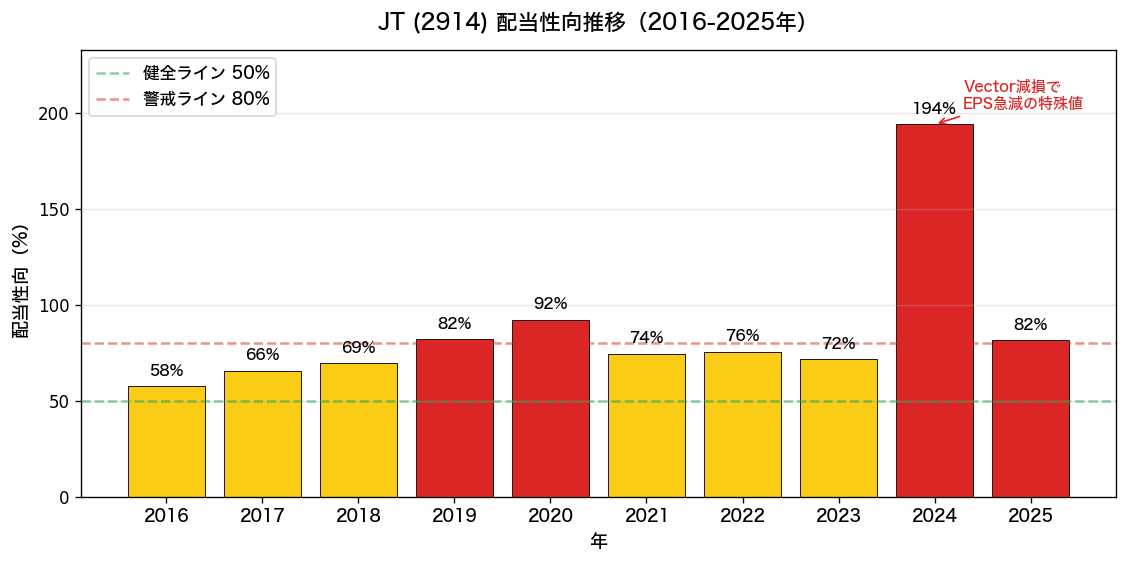

⑧配当性向|年々上昇、近年は警戒水準の80%超え

出典:当ブログ計算(配当金 ÷ EPS/JT IR資料・Yahoo!ファイナンス)

JTの配当性向は過去10年で右肩上がりに推移。

2016年の57%から始まり、2020年に92%まで急騰。

2022年以降も75〜85%の高水準で推移している。

2024年の192%はVector減損でEPSが急減した特殊値で、調整後ベースでは70%台。

2025年は約81%で、健全ラインの30〜50%を大きく超えており、警戒水準に入っている。

JT自身は「配当性向75%程度」を目標としており、現状はそれを上回る水準。

高い配当性向は「株主還元への意欲」の表れである一方、業績悪化時の余力が薄いことも意味する。

配当下限の設定があっても、減配リスクをゼロとは言えない要因の1つだ。

そしてもうひとつ重要な視点。

配当性向が高いということは、稼いだ利益のほとんどを配当に回しており、事業への再投資が少ないということ。

事業投資が少なければ、新しい収益源の創出や大幅な業績上振れは期待しにくく、結果として株価の大幅な上昇も見込みにくい。

つまりJTは「キャピタルゲイン(株価上昇益)」より「インカムゲイン(配当)」狙いの銘柄。

この性質を踏まえると、「いつ買うか」のタイミングが極めて重要になってくる。

8項目見ると、利益率・営業CF・現金は◎やけど、配当性向83%だけ気になるな…

その通りや!

配当性向が高いっていうのは、JTの最大の弱点と言ってもええ。

裏を返せば「これ以上の大幅な増配は期待しにくい」ってことや。

僕的にはJTを「成長株」やなくて「現状維持の高配当株」として見るのがしっくり来るな。

📊 IR BANK 8項目チェックまとめ

| # | 項目 | 状態・直近数値(2025年12月期) | 評価 |

|---|---|---|---|

| ① | 1株あたり配当金【×2】 | 234円実績/242円予想(配当下限の設定方針あり) | △ |

| ② | 売上収益・営業利益 | 売上3.5兆円・営業益8,537億円(過去最高更新) | ◎ |

| ③ | EPS(1株あたり利益)【×2】 | 287円(10年で200〜287円のレンジで安定) | ○ |

| ④ | 営業利益率 | 24.6%(10年で20%超を維持・圧倒的) | ◎ |

| ⑤ | 自己資本比率 | 約49%(10年で47〜54%レンジ・安定) | ○ |

| ⑥ | 営業キャッシュフロー | 5,140億円(10年で常に4,400億円超) | ◎ |

| ⑦ | 現金及び現金同等物 | 8,311億円(10年で過去最高水準) | ◎ |

| ⑧ | 配当性向 | 83%(年々上昇、警戒水準) | △ |

📌 総合評価:◎4個 / ○2個 / △2個=11/20点(①配当・③EPSは2倍で計算)。

本業の収益力(売上・営業利益率・営業CF・現金)は◎で極めて健全。

一方で配当性向83%=事業投資余地が薄いのと、配当下限はあるが業績連動の側面もあるため、配当面は「△」評価。

「稼ぐ力は超優秀、株主還元の継続性も悪くない、ただし大幅増配は期待しにくい」という構造がはっきり見える。

JT固有のテーマ|Vector Group買収の影響

2024年、JTは米たばこ大手のVector Groupを約3,000億円超で買収すると発表した。

この買収はJTの今後を読むうえで重要なポイントとなる。

買収の狙い

・米国市場での販売チャネル獲得

・ロー・プライス(廉価)たばこブランドの強化

・北米市場での売上拡大

短期インパクト

2024年12月期は買収関連費用やのれん減損で営業利益が3,013億円(前年比54%減)、純利益が1,792億円(同63%減)と大幅に減少。

EPSも100円台まで落ち込んだ。

中長期インパクト

2025年12月期は売上3.47兆円(過去最高)、営業利益8,537億円と大幅回復見込み。

買収統合効果が早くも現れ始めており、長期的にはプラス要因と評価できる。

まぐが見つけた「買う理由」3つ

①利回り4%超え+配当下限の設定方針

配当利回り4.11%は、東証プライム平均の倍以上。

さらに中期経営計画で配当性向75%目安・年間配当の下限が設定されており、「インカムゲインの最低保証ライン」が見える銘柄は貴重。

②海外売上6割で為替メリットを享受

JTは海外売上比率が約60%。

円安局面では外貨建て利益の円換算額が膨らむため、為替メリットを直接享受できる。

輸出企業ではなく現地生産・現地販売の体制が整っているため、為替の追い風を利益にしっかり変換できる仕組み。

③営業CF安定で配当原資の余裕

営業CFは毎年5,000億円超を安定的に確保。

配当総額(約4,000〜4,500億円)を上回る現金を本業で稼げており、配当の持続性は高い。

キャッシュリッチな財務体質も配当継続の安心材料となる。

まぐが見つけた「買わへん理由」3つ

①配当性向83%で増配余地が薄い

配当性向83%は健全ラインの30〜50%を大きく超えている。

これ以上の増配を期待するのは現実的でなく、「キャピタルゲインの伸び」も限定的と見るのが妥当。

株主還元の余地は薄いため、JTで「資産を増やす」より「配当をもらう」が正しいスタンス。

②たばこ需要の長期減少トレンド

世界的に喫煙率は減少トレンドにあり、たばこ事業は構造的に逆風。

加熱式たばこ(Ploom)への移行で一部カバーしているが、「成長産業」とは言いにくい。

10年・20年スパンで見ると、事業環境の悪化リスクは無視できない。

③ESG観点での海外機関投資家敬遠

📘 ESGとは(補足)

ESGは Environment(環境)/Social(社会)/Governance(企業統治)の頭文字。

環境配慮・社会的責任・経営の透明性で企業を評価する投資の考え方で、近年は世界中の年金基金や大手ファンドが採用している。

「ESG投資の除外対象」とは、たばこ・武器・カジノ・化石燃料など社会的に懸念のある事業を投資から外す(ダイベストメント)の対象になっているという意味。

JTは主力事業がたばこのため、欧米の年金基金・ESG重視ファンドが保有しない方針を取っているケースが多い。

「世界の大規模マネーが構造的に買えない銘柄」という状態にあり、株価にプレミアムが付きにくい要因となっている。

これが「割安に放置されやすい」「PERが伸びない」と言われる構造的な理由。

うーん、結論としてはJTは買いなん?それとも様子見なん?

正直まだ迷っとるんやけど…

そらそうや、ここまでの分析を踏まえて、次のセクションでまぐ自身の最終判断をしっかりまとめよか!

まぐの最終判断|個人的には「待ち」、利回り5.5%超えで再検討

まぐ、ここまで色々分析してきたけど、結局JTってどう判断する?

利回り4.11%は十分高配当やと思うんやけど、何で「待ち」なんや?

📌 まぐの戦略まとめ

・現状の高値圏では新規購入は控える

・利回り5.5〜6%超え(株価4,000〜4,400円台)で買い検討開始

・打診買いなら単元未満株でポートフォリオ2〜3%以下に抑制

・「インカム安定枠」として、購入時の利回りを最大化することを優先

JTを今すぐ買ってもよさそうな人

・配当性向の高さを承知の上で、ポートフォリオに食品セクターを早く組み入れたい

・配当下限設定の方針に賭けて、長期保有のスタートを切りたい

・株価が下がっても買い増しできる資金余力がある

JTを「待つ」べき人

・購入後の利回りを少しでも高くしたい

・株価上昇期待が薄い銘柄に高値で投資したくない

・他の高配当株(通信・商社・銀行など)と比較検討する余裕がある

よくある質問(FAQ)

Q1. JTは今後も減配しないの?

JTは中期経営計画で年間配当の下限を設定しとるから、よっぽどの業績悪化がない限り現状の200円前後は守られる見込みやで。

ただし商社系みたいな「累進配当(絶対減配しない)」という明示宣言ではないし、配当性向83%が悪化トレンドに入ったら警戒や。

過去には2021年に減配した実績もあるから、減配ゼロの銘柄やない点は意識しよ。

Q2. たばこ事業の長期見通しは?

世界的に喫煙率は減少傾向で、長期的には逆風や。

ただJTは加熱式たばこ「Ploom」への移行と、海外(特に新興国)での販売拡大で売上を伸ばしとる。

10〜20年スパンでは事業の縮小リスクを織り込みつつ、中期では海外と新製品で持ちこたえる見立てやな。

Q3. Vector Group買収って何?

2024年にJTが米国のたばこ大手Vector Groupを約3,000億円超で買収した案件や。

米国市場での販売チャネル獲得が狙いで、2024年は買収費用で利益が大きく減ったけど、2025年は統合効果で利益V字回復しとる。

長期的には海外売上拡大の起爆剤と評価できるで。

Q4. 配当性向83%は危険水域?

JT自身は「配当性向75%程度」を目標としとるから、83%はやや高めで警戒水準と言えるな。

営業CFは安定しとるから即減配ってことはないと思うけど、これ以上の大幅増配は期待しにくい水準や。

「現状維持の高配当株」として捉えるのが現実的やで。

Q5. 新NISA成長枠で今すぐ買っていい?

新NISA成長枠の対象銘柄やから、買うこと自体は全然問題なしや。

ただな、現在の利回り4.11%は過去10年平均5.57%を下回っとる「割高ゾーン」やから、急いで買う必要はないと思うで。

JTみたいに配当性向高い銘柄は株価上昇期待が薄い=買値で利回りがほぼ確定するから、利回りが高いタイミングで買う方が、長期で見ると有利になりやすいで。

過去10年平均の5.5%超えてくるくらいまで待てるなら、僕的にはそっちの方が安心や。

まとめ|現状は「待ち」が無難、利回り5.5%超えで再検討

JT(2914)の銘柄分析を8項目で整理した。

最後にもう一度ポイントをおさらいする。

✅ 配当下限の設定(年200円前後)の安心感

✅ 営業利益率24%・営業CF5,000億円超の優良財務

✅ 海外売上6割で為替メリットを享受

⚠️ 配当性向83%で大幅増配&株価上昇は期待しにくい

⚠️ たばこ需要の長期減少リスク

⚠️ ESG除外で株価プレミアムが付きにくい

⚠️ 2026年5月1日時点の利回り4.11%は過去10年平均5.57%を下回る割高ゾーン

JTは「キャピタルゲインではなくインカムゲイン」狙いの銘柄。

配当性向が高く事業投資が少ないため株価の大幅上昇は期待しにくく、買値で利回りがほぼ確定する性質を持つ。

だからこそ、利回りが高いタイミングでの購入を意識したい銘柄だと言える。

現状の利回り4.11%は過去10年平均5.57%を下回る水準で、新規購入の妙味は薄い。

個人的にはウォッチリストに入れて、株価調整で利回りが5.5〜6%超えてくるタイミングを待つのが落ち着く判断だと感じる。

2026年予想配当242円から逆算すると、株価4,000〜4,400円台が買いゾーンの目安となる。

JTは欲しいけど、今は高すぎるんやな…

利回り5.5%超えてくるまでウォッチリスト入れて待つわ!

ええ判断やと思うで!

JTみたいな配当性向の高い銘柄は「いつ買うか」が成績を大きく左右するって言われとるくらいや。

株価上昇益が期待しにくい分、買値の利回りで長期リターンがほぼ決まるからな。

焦らず利回りが過去平均超えてきたタイミングを狙おか!

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 この記事で使った用語、知ってる?

「PERって何?」「自己資本比率の見方は?」と思った人は、当サイトの用語解説70本超から気になるものをチェックしてみてや。

📖 PER(株価収益率)|PBR(株価純資産倍率)|EPS(1株あたり利益)

📖 配当|配当性向|連続増配株

📖 自己資本比率|営業CF|高配当株

📖 ▶ 用語集トップ(一覧)

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)

データ出典・注意事項

本記事のチャート・数値は次の資料を基に作成した。

📊 株価データ

・Yahoo!ファイナンス(月次終値、2016年〜2026年5月1日)

📊 業績データ(売上収益・営業利益・自己資本比率・営業CF・現金等・EPS)

・2016〜2021年:JT統合報告書/有価証券報告書(IFRS連結)

・2022〜2025年:Yahoo!ファイナンス(IFRS連結/会社公表値)

📊 計算指標(配当利回り・営業利益率・配当性向)

・当ブログ独自集計(上記データを基に算出)

📘 IFRSとは(補足)

IFRS(International Financial Reporting Standards/国際財務報告基準)は、国際的に統一された会計ルール。

JTは2011年からIFRSを採用しており、日本基準(J-GAAP)とは一部の表示方法が異なる。

例えばJTの場合、IFRS基準では「売上収益」にたばこ税が含まれないため、日本基準ベースの売上(税込み)より小さい数字になる。

⚠️ 注意事項

・公表値の四捨五入や会計基準の変更により、公式数値と若干異なる場合があります

・2024年の営業利益・EPS・配当性向は、Vector Group買収に伴うのれん減損等の特殊要因を含む数値です(調整後ベースとは異なります)

・本記事は情報提供を目的としており、特定銘柄の購入・売却を推奨するものではありません

・投資判断は必ずご自身の責任で行ってください。

本記事の情報利用によって生じたいかなる損失についても、当ブログは責任を負いません

関連記事

・高配当株ランキングの作り方|利回り×財務スコアで選ぶ日本株

・高配当株の探し方|失敗しない4ステップ

・高配当株とは?仕組みとメリット・デメリット

・累進配当とは?連続増配との違い

・配当性向とは?高い・低いの見方

・自己資本比率とは?倒産リスクの見極め方

・営業キャッシュフローとは?黒字経営の見方

・単元未満株とは?少額で株が買える仕組み

・SBI証券と楽天証券|どっちを選ぶべきか

※本記事は情報提供を目的としたものであり、特定の銘柄の購入・売買を推奨・勧誘するものではありません。内容は筆者個人の見解で、正確性を保証するものではありません。投資の最終的な判断はご自身の責任でお願いします。詳しくは免責事項をご覧ください。

📚 銘柄分析シリーズを順番に読む

次の銘柄:日本製鉄(5401) ▶

コメント