「SBI証券と楽天証券、結局どっちで口座開けばええん?」──投資をはじめる人がまず悩むのが、この2大ネット証券の選択。

この記事では、手数料・取扱商品・単元未満株・クレカ積立還元・新NISA対応などの主要項目を1つずつ比較しつつ、投資スタイル別のおすすめと「両方持ち」のメリットまでまとめて紹介していく。

📝 この記事でわかること

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

✅ SBI証券と楽天証券それぞれの特徴と強み

✅ 手数料・投信本数・クレカ積立還元率・新NISA対応の徹底比較

✅ 投資スタイル別のおすすめ(楽天経済圏/高配当株/米国株/投信積立)

✅ 「両方持ち」のメリットと注意点

✅ 開設手順とよくある質問(FAQ)

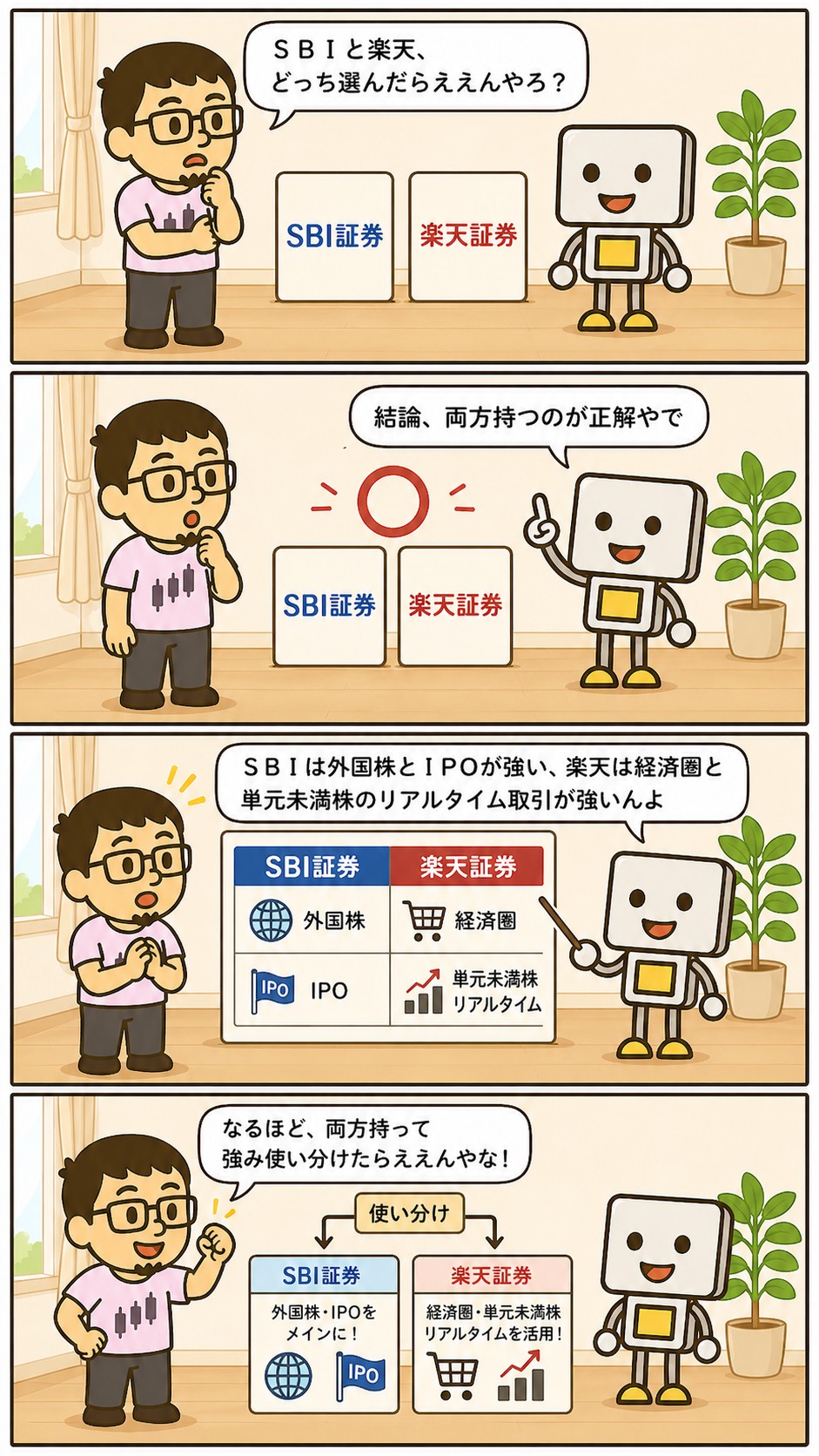

SBI証券と楽天証券、どっちで口座開けばええん?

2社とも有名やけど違いがいまいち分からんわ。

結論から言うと、迷ったら両方持つのが王道やで。

どっちも口座開設・維持は無料、それぞれ得意分野が違うから併用が1番強いんや。

今日はSBIと楽天の違いを徹底比較していくで!

結論:迷ったら両方持ちが王道

最初に結論を言うと、SBI証券と楽天証券はどちらか1社を選ぶ必要はない。

両社とも口座開設・維持は完全無料で、同時に持つことに何のデメリットもない。

むしろ複数口座を持つことで以下のメリットがある。

① クレカ積立を分散できる:月10万円までの積立枠を2社合わせて月20万円相当の還元獲得

② システム障害時のリスクヘッジ:片方が止まっても取引可能

③ スクリーナー・分析ツールを2倍活用:銘柄選定の精度が上がる

④ ポイントも2系統溜められる:Vポイント+楽天ポイントの両取り

とはいえ、最初は1社から始めて慣れたら2社目を追加するのが現実的。

この記事を読み終わるころには、自分のスタイルに合った「1社目に開設すべき証券会社」が自然に見えてくるはず。

SBI証券の特徴・強み

SBI証券は国内ネット証券口座数No.1(1,400万口座超)。

1999年設立のSBIホールディングスグループで、業界最大手として総合力に強みがある。

SBI証券の主な強み5つ

① 三井住友カード(NL)クレカ積立で0.5〜5.0%還元

カード種別により還元率が変動。

プラチナプリファードなら最大5.0%(条件あり)、一般カードでも0.5%還元。

Vポイント・Pontaポイントが選べるのも便利。

② S株(単元未満株)の買付手数料無料

1株から購入できるS株が買付手数料無料で利用可能。

高配当株の少額分散投資に最適。

③ 外国株の取扱が業界最強クラス

米国株・中国株・韓国株・ベトナム株・タイ株など9カ国対応。

米国株は約6,000銘柄取扱で楽天証券(約4,800銘柄)を上回る。

④ 銘柄分析ツール「スクリーニング」が高機能

配当利回り・自己資本比率・ROE・PER・PBRなど多数の条件で銘柄を絞り込める。

高配当株や成長株を本格的に探す投資家に支持されている。

⑤ IPO取扱数が業界トップクラス

新規上場銘柄(IPO)の取扱社数が国内トップ。

IPO投資に挑戦したい人には必須の口座。

SBI、機能多すぎて頭パンクしそうやわ。

クレカ積立3%って業界トップクラスやん。

条件付きやけど還元率は最強やで。

本気で銘柄分析や外国株もやりたい人ならSBI一択やな。

次は楽天証券の強み見てこか。

楽天証券の特徴・強み

楽天証券は1,200万口座超で業界2位。

楽天経済圏との連携が最大の武器で、楽天カード・楽天銀行・楽天市場のヘビーユーザーには圧倒的な利便性を発揮する。

楽天証券の主な強み5つ

① 楽天カードクレカ積立で0.5〜1.0%還元

楽天カード一般で0.5%、楽天プレミアムカードで1.0%還元。

SBIのプラチナプリファードには劣るが、年会費の安さでバランスは良い。

② 楽天ポイントで投資信託・国内株が買える

楽天市場で貯めたポイントを直接投資に回せる。

「ポイント投資」として擬似的に運用体験ができ、投資未経験者の入門に最適。

③ 楽天銀行マネーブリッジで普通預金0.38%

楽天証券と楽天銀行を連携すると、楽天銀行の普通預金金利が0.38%(1,000万円まで)に上昇(2026年2月改定/適用残高は2026年1月から300万円→1,000万円に拡大)。

メガバンク(0.001%)の380倍で、ネット銀行の中でもトップクラス。

④ かぶミニ(単元未満株)でリアルタイム取引可能

SBIのS株が約定タイミングが日2回なのに対し、楽天証券のかぶミニはリアルタイム取引対応(買付手数料無料)。

タイミング重視の少額投資派に強い。

⑤ 取引画面・アプリのUIが直感的

初心者にも使いやすいデザインで、PCツール「マーケットスピード」も無料。

楽天経済圏のサービスとUIの統一感もある。

楽天は楽天市場とのポイント連携と、楽天銀行0.38%金利が魅力やな〜。

普段から楽天使う人にはハマりそう。

そや、楽天経済圏ユーザーなら相性は圧倒的やで。

次は2社の主要項目を1個ずつ比較していくで。

SBI vs 楽天|主要項目を徹底比較

まずはひと目でわかる比較表をどうぞ。

詳細は表の下で1項目ずつ解説していく。

| 項目 | SBI証券 | 楽天証券 |

|---|---|---|

| 口座数 | 1,400万超(業界1位) | 1,200万超(業界2位) |

| 国内株手数料 | 0円(ゼロ革命) | 0円(ゼロコース) |

| 投信本数 | 約2,650本 | 約2,580本 |

| 米国株 | 約6,000銘柄 | 約4,800銘柄 |

| 外国株対応国 | 9カ国 | 6カ国 |

| クレカ積立(標準) | 0.5%(三井住友NL) | 0.5%(楽天カード) |

| クレカ積立(最大) | 5.0%(プラチナプリファード・条件達成時) | 1.0%(プレミアム) |

| 単元未満株 | S株(約定1日3回) | かぶミニ(リアルタイム) |

| IPO取扱 | 業界トップクラス | 標準 |

| ポイント連携 | Vポイント・Pontaポイント | 楽天ポイント |

| 銀行連携 | 住信SBIネット銀行※(ハイブリッド預金0.31%) | 楽天銀行(マネーブリッジ0.38%) |

| 新NISA | ○ 全機能対応 | ○ 全機能対応 |

| iDeCo | ○ 2プラン | ○ 1プラン |

| こんな人向け | 本格派・高配当株・外国株・IPO | 楽天経済圏・初心者・少額分散 |

※住信SBIネット銀行は2026年8月3日から「ドコモSMTBネット銀行」に商号変更予定。

この記事は執筆時点(2026年4月)の名称で記載している。

ここからは各項目を1つずつ見ていく。

①売買手数料|どちらも国内株は実質ゼロ

2023年以降、両社とも国内株式の売買手数料は実質ゼロ。

・SBI証券:「ゼロ革命」で国内株式の現物・信用取引手数料0円

・楽天証券:「ゼロコース」で同様に手数料0円

米国株・投資信託も両社とも買付手数料は実質無料銘柄が大半。

手数料面では引き分け。

②取扱投資信託数|両社とも2,500本超

SBI証券:約2,650本/楽天証券:約2,580本(2026年時点目安)。

主要なeMAXIS Slim・SBI・楽天オリジナルファンド等は両社で扱われており、銘柄選びで困ることはまず無い。

両社引き分け。

③外国株|SBIが取扱国数・銘柄数で優位

米国株:SBI約6,000銘柄/楽天約4,800銘柄

取扱国:SBIは9カ国(米・中・韓・露・ベトナム・タイ・インドネシア・シンガポール・マレーシア)/楽天は6カ国(米・中・タイ・マレーシア・インドネシア・シンガポール)

米国以外も含めて世界に投資したい人はSBI証券優位。

④クレカ積立還元率|カード種別で逆転あり

SBI証券(三井住友カード)

・一般カード:0.5%

・ゴールド(NL):1.0%(年100万円利用で年会費永年無料)

・プラチナプリファード:3.0%(年会費33,000円、条件達成で5.0%)

楽天証券(楽天カード)

・一般カード:0.5%(年会費無料)

・ゴールド:0.75%(年会費2,200円)

・プレミアム:1.0%(年会費11,000円)

還元率だけ見るとSBI+プラチナプリファードが最強だが、年会費とライフスタイル次第。

「年会費無料で1.0%」を狙うならSBIゴールドNL(年100万円利用条件達成で)が最強コスパ。

⑤単元未満株|楽天はリアルタイム、SBIは時間指定

SBI証券「S株」:1株単位で買付手数料無料、約定は1日3回(前場寄付・後場寄付・後場引け)

楽天証券「かぶミニ」:1株単位で買付手数料無料、リアルタイム取引可能(一部銘柄)

タイミング重視なら楽天証券、銘柄数を網羅したいならSBI証券。

両者とも単元未満株取引で初心者の少額分散投資には十分対応している。

👉 SBIのS株と楽天のかぶミニを実際に使って詳しく比較した記事はこちら。

⑥新NISA対応|両社ともフル対応

新NISAのつみたて投資枠・成長投資枠ともに両社で対応済み。

年360万円・生涯1800万円の非課税投資枠を利用できる。

クレカ積立も新NISAに対応しており、月10万円までNISA枠で積立可能。

新NISA対応は両社互角。

⑦iDeCo(個人型確定拠出年金)対応

両社ともiDeCoに対応。

SBI証券はオリジナルプラン・セレクトプランの2種類、楽天証券は1プランで運用商品を選べる。

運用管理手数料はどちらも国内最安水準。

iDeCoでも互角。

結構互角な部分が多いんやな。

手数料・投信・NISA・iDeCoは引き分けって感じか。

そや!基本機能は両社とも超高水準で差は小さいのが現代のネット証券や。

違いが出るのは「クレカ・ポイント経済圏」「外国株」「単元未満株のスタイル」「分析ツール」あたり。

次は投資スタイル別におすすめを見ていこか。

⭐タイプ別|あなたに合うのはどっち?

SBI証券をおすすめする人

✅ 三井住友カード(NL/ゴールド/プラチナ)を持っている/持つ予定

✅ Vポイント・Pontaポイント派

✅ 高配当株を本格的に探したい(スクリーナー強い)

✅ 米国株以外の外国株(中国・東南アジア等)にも投資したい

✅ IPO投資に挑戦したい

✅ クレカ積立還元率を最大化したい(プラチナプリファード)

本格派の投資家ほどSBI証券が刺さる。

スクリーナー・取扱銘柄数・IPO・外国株のすべてで業界最強クラス。

楽天証券をおすすめする人

✅ 楽天市場・楽天モバイル・楽天カードを日常的に使っている

✅ 楽天ポイントを貯めている/使っている

✅ 楽天銀行を使っている(マネーブリッジで金利UP)

✅ 投資初心者でUIのわかりやすさを重視

✅ 単元未満株をリアルタイムで売買したい

楽天経済圏との相性が抜群で、楽天ヘビーユーザーなら楽天証券一択。

ポイント投資から始められるので、投資未経験者にもハードルが低い。

どっちでもOKな人(投信積立メインの人)

新NISAでオルカンやS&P500を毎月積み立てるだけなら、両社の差はほぼない。

持っているクレジットカード次第で選べばOK。

・三井住友カードを持っている → SBI証券

・楽天カードを持っている → 楽天証券

・どちらも持っていない → 年会費永年無料の三井住友カード(NL)+SBI証券がコスパ◎

UIの使いやすさで言うと現状は楽天証券が一歩リード。

シンプルな画面構成と直感的な操作で、投資初心者でも迷いにくい。

とはいえSBI証券も近年UI改善を続けており差は年々縮まってきている。

投信積立メインで使うなら、どちらを選んでもストレスなく運用できるレベルになっている。

これから投資はじめる人で、まだどっちのカードも持ってない場合はどっちから入るのがええん?

年会費永年無料の三井住友カード(NL)+SBI証券が無難でコスパ◎やで。

慣れてきたら2社目も検討したらええ。

次は両方持つメリットを見てこか。

両方持つメリット|サブ口座が威力を発揮

慣れてきたら、ぜひ2社目の口座も開設したい。

両方持つことで得られるメリットは思ったより大きい。

①クレカ積立を分散できる

クレカ積立は1社あたり月10万円が上限。

両社に振り分ければ月20万円相当のクレカ積立還元を取れる。

年間で数千円〜数万円の差に。

②システム障害のリスクヘッジ

過去には両社ともシステム障害で取引できない時間帯があった。

もう1社で取引できれば、緊急時にも機会損失を防げる。

③スクリーナー・分析ツールを2倍活用

SBIのスクリーニング条件と楽天のスーパースクリーナーで結果を比較すると、見落としを減らせる。

高配当株の探し方でも紹介した銘柄選定の精度が上がる。

④ポイント二刀流で還元最大化

SBIではVポイント/Pontaポイント、楽天では楽天ポイントが貯まる。

2系統のポイントを使い分けすることで、生活全体のポイント効率がアップする。

両方持つの、思ったよりメリット多いやん!

クレカ枠2倍、システム障害ヘッジ、ポイント二刀流…これは2社目作りたなる。

そやけど、ええことばっかりちゃうで。

次は両方持ちのデメリットもセットで押さえとこか。

注意点・デメリット

両方持ちのデメリットも一応押さえておきたい。

①管理が複雑になる

口座が2つあると、保有資産の合計把握や取引履歴の管理が煩雑になる。

マネーフォワードME等の家計簿アプリで両社を連携させると一元管理できるので活用したい。

②NISAは1人1社のみ

新NISA口座は同時に1社でしか開設できない。

両方持つ場合、NISAをどちらで使うか年単位で選ぶ必要がある。

途中で変更も可能だが、年間1回までの制限がある。

③特定口座(源泉徴収あり)なら確定申告は不要

「2口座持つと確定申告が必要では?」と心配する人もいるが、両社とも特定口座(源泉徴収あり)を選んでおけば、税金は自動で源泉徴収され確定申告は不要。

NISAは1社だけ、確定申告は不要…意外とシンプルやな。

これなら2社目作っても困らへんわ。

そや、想像より敷居は低いで。

次は実際の開設手順をサクッと見てこか。

開設の流れ|スマホで10分

両社とも開設プロセスは似ており、スマホで完結する。

所要時間は申込みから10分程度、口座開通までは数日〜1週間が目安。

必要なもの

① マイナンバーカード(または通知カード+本人確認書類)

② 銀行口座情報(出金先指定)

③ メールアドレス

開設手順

① 公式サイトから申込み

② 個人情報入力(氏名・住所など)

③ スマホでマイナンバーカード撮影+顔認証(eKYC)

④ 口座種別選択(特定口座 源泉徴収ありが無難)

⑤ 新NISA口座申込み(任意)

⑥ 数日後に開通完了通知

楽天証券の開設実体験は楽天証券を開設した感想とSBIとの比較で詳しく紹介している。

よくある質問(FAQ)

Q1. 結局SBIと楽天、どっちがいい?

持っているクレジットカード・ポイント経済圏で決めるんが1番ええで。

三井住友カードユーザーならSBI、楽天カードユーザーなら楽天が自然な選択や。

慣れたら両方持つのが理想やね。

Q2. 両方とも新NISAで使える?

両社とも新NISA対応してるけど、NISA口座自体は1人1社のみや。

SBIで新NISAをやってる場合、楽天では特定口座(課税口座)での取引になる。

年単位でNISA口座は変更可能やで。

Q3. 同じ銘柄を両方で買っていい?

もちろんOK!

同じ銘柄をSBIと楽天の両方で保有することは全く問題ない。

分散投資とは別の話で、口座の分散は単なるリスクヘッジや。

Q4. クレカ積立は両方で同時に使える?

使えるで!

SBI証券で三井住友カード積立(月10万円)、楽天証券で楽天カード積立(月10万円)を同時に動かせば、合計月20万円のクレカ積立還元が取れる。

Q5. 口座開設はどれくらい時間かかる?

申込みはスマホで10分くらいや。

マイナンバーカードと顔認証(eKYC)使えば、最短翌営業日に口座開通する。

郵送扱いやと1週間ほどかかるけど、急がへんなら新NISAも一緒に申し込んでおくのがおすすめやで。

まとめ|まずは1社、慣れたら両方

SBI証券と楽天証券の比較ポイントを最後におさらいする。

✅ 手数料・投信本数・NISA・iDeCoは両社互角

✅ クレカ積立還元はSBIゴールドNL or プラチナプリファードが還元率最強

✅ 三井住友カードユーザーはSBI、楽天経済圏ユーザーは楽天証券

✅ 高配当株分析・外国株・IPOはSBI証券が優位

✅ 単元未満株のリアルタイム取引なら楽天証券

✅ UIの使いやすさは楽天証券が一歩リード(SBIも年々改善中)

✅ 慣れたら両方持ちで還元・リスクヘッジ・ツール活用を最大化

なるほど、結局はクレカと経済圏で選ぶんが正解なんやな。

今日の比較めっちゃしっくりきたわ!

そや!どっちも口座開設・維持は無料やから、迷ったらまず1社、慣れたら2社目を追加で問題ないで。

大切なんは「どっちを選ぶか」より「とにかく開設して投資を始めること」やからな!

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)

関連記事

・証券口座とは?種類・選び方をわかりやすく解説

・新NISAとは?仕組みと活用法

・iDeCoとは?節税効果と始め方

・高配当株の探し方|失敗しない4ステップ

・単元未満株とは?少額で株が買える仕組み

・IPO(新規上場株式)とは?仕組みと投資方法

・楽天証券を開設した感想とSBIとの比較(実体験)

・楽天証券で積立設定した手順と注意点

コメント