PER(株価収益率)は、株価が1株当たり利益(EPS)の何倍かを表す数字です。

PERが15倍なら、今の利益がそのまま続いた場合に、15年分の利益で株価のもとが取れる計算になります。

株価が高いか安いかを、会社の利益に照らして測る指標です。

ただし、このブログで高配当株を20点満点で採点するとき、PERは8項目の中に入れていません。

この記事では、PERの計算と読み方に加えて、採点に使っていない理由もあわせて書いています。

📝 この記事でわかること

✅ PERの計算式と、15倍が何を意味するか

✅ PERが動く理由は2つある(株価が動いた/利益が動いた)

✅ 業種によって水準が違う理由

✅ 高配当株の採点にPERを入れていない3つの理由

✅ PERが極端な数字になっているときに確かめること

PERとは? 利益の何年分の値段が付いているか

PERは Price Earnings Ratio の略で、日本語では株価収益率といいます。

計算式は「株価 ÷ 1株当たり利益(EPS)」で、単位は倍です。

株価が1,500円で、EPSが100円の会社ならPERは15倍になります。

この会社を1株1,500円で買ったとして、毎年100円ずつ利益が自分に帰属するなら、15年でもとの1,500円に届く。

PERの倍率は、そのまま「利益の何年分の値段が付いているか」と読めます。

倍率が低いほうが、安く買えてるってことでええん?

計算としてはそうなるね。

PER10倍のほうが15倍より、同じ利益に対して安い値段が付いてる。

ただ市場が安く評価してるのには、たいてい理由がある。

この先の利益が落ちると見られてるのかもしれんし、そもそも成長が期待されてない業種なのかもしれん。

低いこと自体が良い知らせとは限らへんよ。

PERの基本

計算式:株価 ÷ 1株当たり利益(EPS)

単位:倍

意味:利益の何年分の値段が株価に付いているか

低い:利益に対して株価が安く評価されている

高い:利益に対して株価が高く評価されている

なお、証券会社の銘柄ページに出ているPERは、たいてい今期の予想EPSで計算されています。

確定した実績EPSで計算したPERとは値が違うので、複数の銘柄を並べて比べるときは、どちらで計算された数字かを揃える。

分母になるEPSの記事

▶ EPS(1株当たり利益)とは? 計算方法と配当との関係を解説

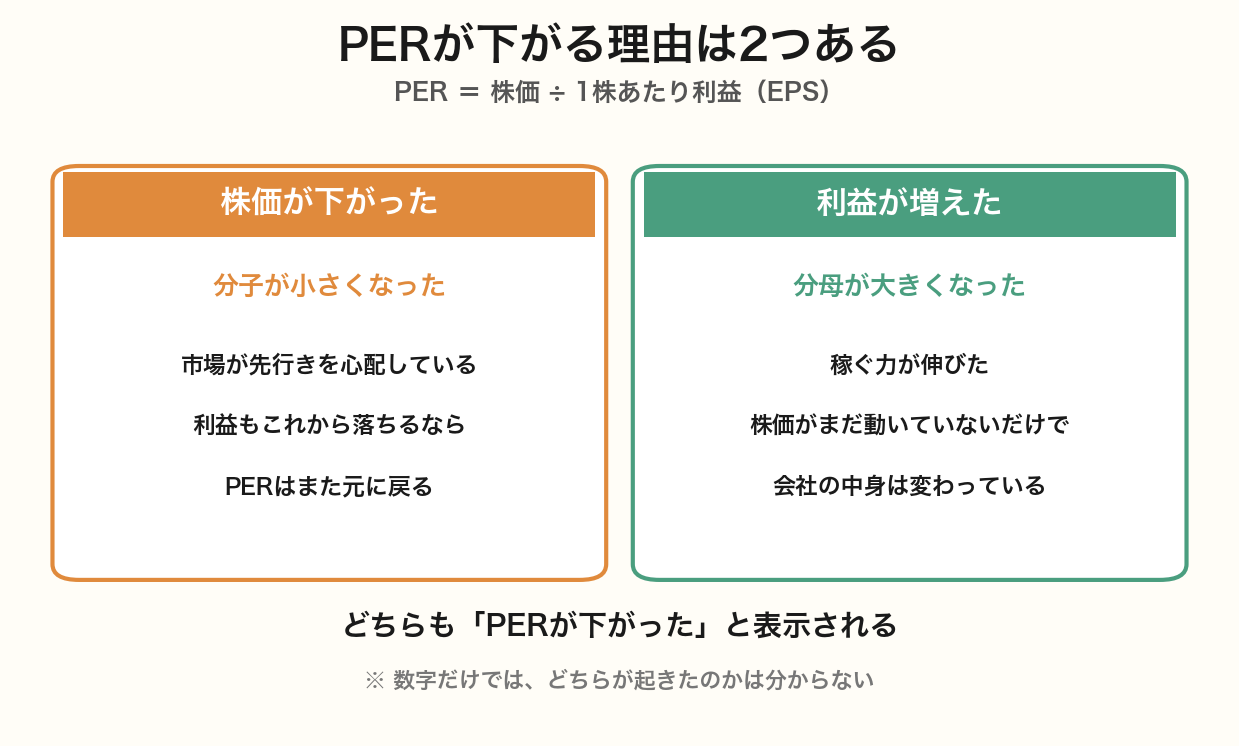

PERが動く理由は2つある

PERは株価とEPSの割り算なので、動く理由は分子と分母の2つしかありません。

株価が動いたか、利益が動いたかです。

同じ「PERが下がった」という表示でも、どちらが起きたのかで意味はまったく違います。

株価が下がってPERが低下した場合、市場がこの先の利益を心配している可能性があります。

実際に利益がこれから落ちていくなら、分母も小さくなるのでPERはまた元の水準に戻ってしまいます。

その場合、下がった時点で見えていた「割安」は割安ではなかったことになります。

一方、利益が増えてPERが低下した場合は、株価がまだ動いていないだけで、会社の中身は変わっています。

この2つは、PERという1つの数字の上ではまったく同じに見える。

上がるときも同じで、株価が上がってPERが高くなったのか、利益が落ちてPERが高くなったのかで、話は正反対になります。

利益が落ちてPERが上がった銘柄は、株価が動いていなくても数字だけが跳ね上がります。

利益が落ちてPERが上がるって、実際よくあるん?

ある。

しかも一時的な損失で純利益が沈んだだけ、という場合が厄介や。

本業は普通に回っているのに、その年だけ減損や特別損失が出て純利益が小さくなる。

分母が小さくなればPERは跳ね上がるから、数字だけ見ると異常な割高に見える。

PERが極端な数字になっているときは、分母のEPSに何が起きたのかを先に確かめます。

純利益だけが落ちていて営業利益や経常利益は例年どおりなら、一時的な損失で沈んだ可能性が高くなります。

逆に営業利益から順に落ちているなら、本業そのものが弱っています。

業種によってPERの水準が違う理由

PERの水準は業種によってかなり違います。

銀行や電力のように成長の余地が限られている業種は10倍前後で、利益がこの先大きく伸びると見られている業種は20倍を超えていることも珍しくありません。

これは市場が「今の利益」ではなく「この先の利益」を織り込んで株価を付けているからです。

利益が毎年伸びていく前提なら、今の利益に対して高い倍率を払っても、数年後には見合う計算になります。

逆に利益が横ばいの前提なら、高い倍率を払う理由がありません。

ということは、業種をまたいで比べたらあかんのやな。

そういうこと。

電力とITのPERを並べて「電力のほうが割安」と言っても、成長期待の差を割安と呼んでるだけになる。

比べるなら同じ業種の中か、同じ会社の過去の水準とやね。

高配当株として名前が挙がる銘柄は、成熟した業種に多いのでPERはもともと低めに出やすくなります。

PERが低いから割安、という読み方をすると、業種の性格を割安と取り違えることになります。

高配当株の採点にPERを入れていない理由

このブログの20点採点は、1株配当・売上高・EPS・営業利益率・自己資本比率・営業キャッシュフロー・現金等・配当性向の8項目でできています。

PERはここに入っていません。

理由は3つある。

1つめは、PERが会社の数字ではなく市場の評価だからです。

分子の株価は毎日動くので、同じ会社を同じ日に採点しても、朝と夕方で点数が変わってしまいます。

採点で見たいのは会社が10年かけて何をしてきたかなので、その日の株価で上下する数字は入れにくい。

2つめは、分母のEPSが一時的な損益で簡単に歪むことです。

前の章で書いたとおり、本業が変わっていなくてもPERは大きく跳ねる。

10年分を並べたときにいちばんノイズが乗る形になります。

3つめが実際のところ大きい。

高配当株の場合、株価との比較はすでに配当利回りが担っています。

配当利回りは「1株配当 ÷ 株価」なので、PERと同じく株価を分母か分子に持つ数字です。

銘柄を選ぶ段階で配当利回り3.5%以上という条件を掛けている以上、株価が利益や配当に対して高すぎないかという確認は、そこで一度済んでいます。

採点に入れてへんってことは、PERは見てへんの?

いや、見てはいる。

ただ採点には入れていない、という位置づけや。

決算を確認したときにPERが前年と極端に変わっていたら、そこは点数やなくて「何が起きたか調べる合図」として使う。

点数に組み込むと、株価が動いただけで銘柄の評価が上下してしまうからね。

PBRとROAも同じ理由で採点には入れていません。

ROEだけは採点項目ではなく、候補を絞り込む段階の条件として使っている(一般業種で8%以上)。

採点の全体像と、隣の指標

▶ PBR(株価純資産倍率)とは? 1倍割れの意味をわかりやすく解説

▶ ROE(自己資本利益率)とは? 目安と見方をわかりやすく解説

▶ ROA(総資産利益率)とは? ROEとの違いをわかりやすく解説

PERとPBRは、何と比べているかが違う

PERとPBRはよく並べて語られるが、比べている相手が違います。

PERは株価を1年ぶんの利益と比べていて、PBRは株価を会社が持っている純資産と比べています。

| PER | PBR | |

|---|---|---|

| 計算式 | 株価 ÷ 1株当たり利益 | 株価 ÷ 1株当たり純資産 |

| 比べる相手 | 1年ぶんの利益(フロー) | 積み上がった資産(ストック) |

| 赤字のとき | 計算できない | 計算できる |

| 見えるもの | 稼ぐ力に対する評価 | 持っている財産に対する評価 |

利益が赤字の年はPERが計算できなくなる(マイナスの倍率に意味がない)。

一方、純資産は赤字の年でも残っているのでPBRは計算できます。

業績が荒れている会社を見るときにPBRが持ち出されるのは、この違いが理由です。

逆に言えば、PBRは会社が今どれだけ稼いでいるかを映しません。

資産をたくさん持っていても利益が出ていない会社はPBRが低く出ます。

どちらか一方で判断せず、何と比べている数字なのかを分けて読むほうが混乱しません。

まとめ|PERは入口の数字

PERは、株価が利益の何年分かを一目で示してくれる便利な数字です。

ただし分子も分母も動くので、倍率そのものより「なぜその倍率になったのか」のほうが情報量が多くなります。

この記事のポイント

PER=株価 ÷ 1株当たり利益。

利益の何年分の値段が付いているか

動く理由は2つ──株価が動いた/利益が動いた

業種で水準が違います。

またいで比べると成長期待の差を割安と誤読する

高配当株の20点採点にPERは入れていない(配当利回りが株価との比較を担う)

極端な倍率のときは、営業利益・経常利益と並べて分母の中身を確かめる

まぐのメモ

投資を始めたころ、PERが100倍を超えている会社を買ったことがあります。

数字の中身を確かめないまま、勢いのある会社だと思い込んで買った。

あとから決算を見に行くと、その年に一時的な大きな損失が出ていて、純利益だけが沈んでいた。

営業利益も経常利益も例年どおりでした。

つまりPER100倍は、株価が高すぎたのではなく、分母が小さかっただけでした。

翌期に純利益が戻ると倍率も普通の水準に戻り、株価はその後大きく上がった。

結果として利益は出たが、それは中身がたまたま健全だったからで、買った時点では何も分かっていませんでした。

この一件以降、PERが前年と極端に違う銘柄を見たときは、倍率そのものより先に、営業利益から純利益までの並びを見るようにしています。

どの段階で数字が落ちているかが分かれば、その倍率が本業の話なのか、一度きりの話なのかが判断できます。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ EPS(1株当たり利益)とは? 計算方法と配当との関係を解説

▶ PBR(株価純資産倍率)とは? 1倍割れの意味をわかりやすく解説

▶ ROE(自己資本利益率)とは? 目安と見方をわかりやすく解説

▶ ROA(総資産利益率)とは? ROEとの違いをわかりやすく解説

▶ バリュー株とは? 割安株の探し方をわかりやすく解説

▶ グロース株とは? 成長株の特徴をわかりやすく解説

よくある質問(FAQ)

Q1. PERは何倍以下なら割安ですか?

業種を無視した共通の基準はないんよ。

銀行や電力みたいに成長の余地が限られる業種は10倍前後が普通やし、利益の伸びが期待される業種やと20倍を超えることもある。

同じ業種の他社と比べるか、その会社の過去の水準と比べるのが基本やな。

業種をまたいで比べてまうと、成長期待の差を割安と読み違えることになるで。

Q2. PERが極端に高い(低い)銘柄は、何を確かめればいいですか?

分母のEPSに何が起きたかを先に見るな。

純利益だけが落ちてて営業利益や経常利益は例年どおりなら、減損とか特別損失みたいな一時的な要因で分母が沈んだ可能性がある。

逆に営業利益の段階から落ちてるなら、本業そのものが弱ってるということや。

同じ「PERが高い」でも、この2つは意味がまったく違うで。

Q3. 高配当株を選ぶときもPERを見たほうがいいですか?

この採点にPERは入れてへん。

配当利回り(1株配当÷株価)を条件にしてる時点で、株価との比較は一度済んでるからな。

ただ決算を確認するときに、PERが前年と極端に変わってへんかは目を通してる。

点数としてやなくて、何が起きたかを調べる合図として使う形やな。

関連記事

▶ 配当とは? 基本をわかりやすく解説

▶ 配当性向とは? 目安と見方をわかりやすく解説

▶ 自己資本比率とは? 目安と見方を解説

▶ 営業キャッシュフローとは? 見方と重要性を解説

▶ お金の言葉集|投資用語をやさしく解説

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)