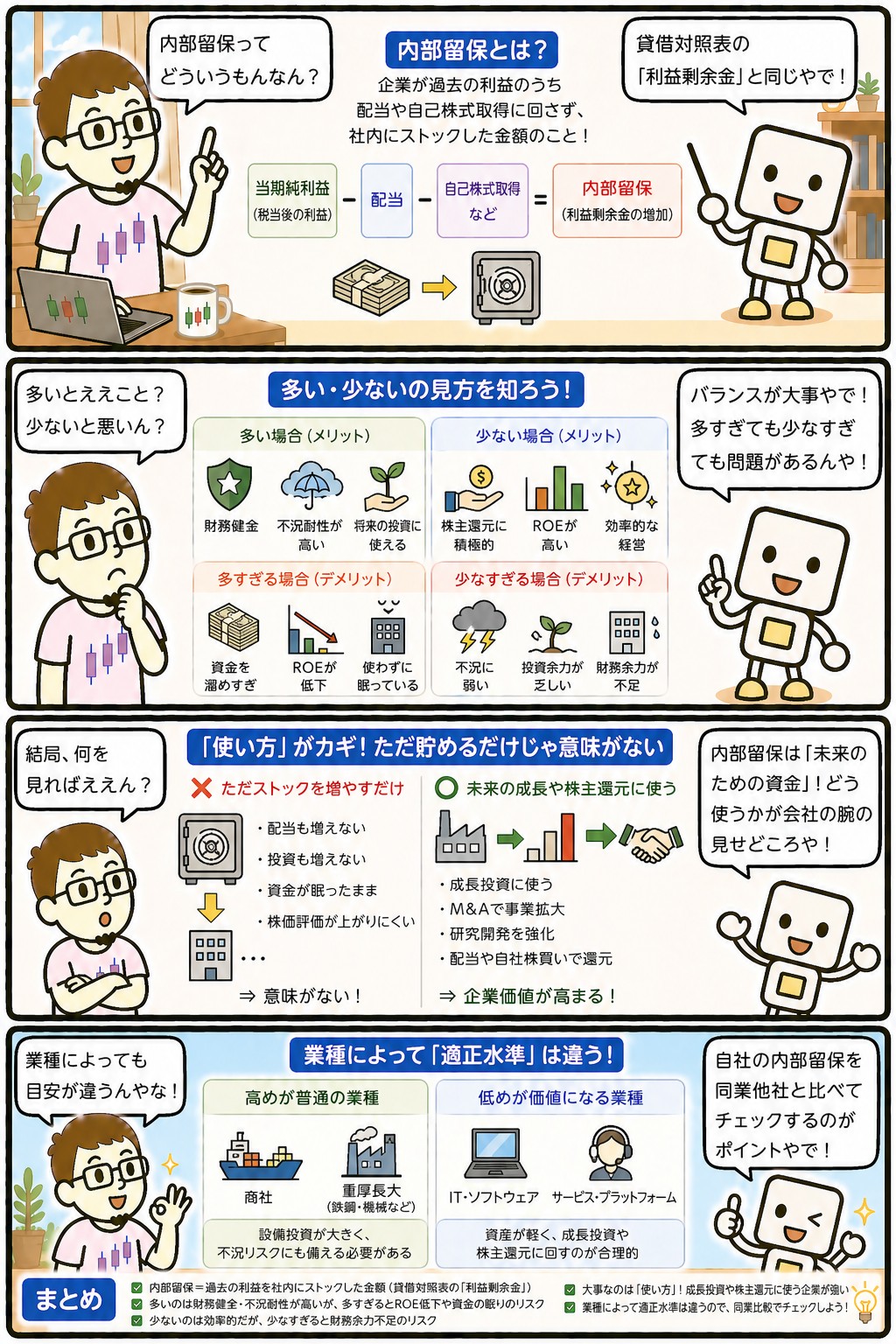

内部留保は、会社が稼いだ利益のうち、配当などで払い出さずに社内に積み上げてきた金額のことです。

決算書では「利益剰余金」という名前で載っています。

ニュースでは「ため込みすぎ」という文脈で語られることが多い言葉です。

ただ、投資の話をするうえで押さえておきたいのは別の点です。

内部留保は、現金として置いてあるわけではありません。

この記事では、内部留保が実際には何に姿を変えているのか、多いことが良いとも悪いとも言えない理由、そして高配当株を持つ側からどう見ればいいのかを整理します。

📝 この記事でわかること

✅ 内部留保=利益から配当を引いた残りの、過去からの積み上げ

✅ 決算書では「利益剰余金」として載っている

✅ 現金として置いてあるわけではない

✅ 設備・在庫・売掛金などに姿を変えている

✅ 多いから配当を増やせる、とは限らない

✅ 適正な水準は業種と成長の段階で変わる

内部留保って、会社の貯金みたいなもんやんな?

イメージは近いけど、そこがいちばんの誤解やな。

金庫に現金が積んであるわけやない。

ほとんどは工場やら在庫やらに、もう姿を変えてる。

内部留保とは?過去の利益の積み上げ

会社は1年ごとに利益を出します。

その中から税金を払い、株主に配当を払い、残った分を翌年に繰り越します。

この繰り越しを何年も積み重ねたものが内部留保です。

つまり、単年の話ではありません。

創業からの利益と配当の差が、ずっと積み上がった結果です。

だから決算で1年ぶんの数字を見ても、内部留保がいくらかは分かりません。

増えるのは黒字を出して配当を抑えた年、減るのは赤字を出した年や、大きな配当や自社株買いをした年です。

だから内部留保の推移には、その会社の還元の姿勢が表れます。

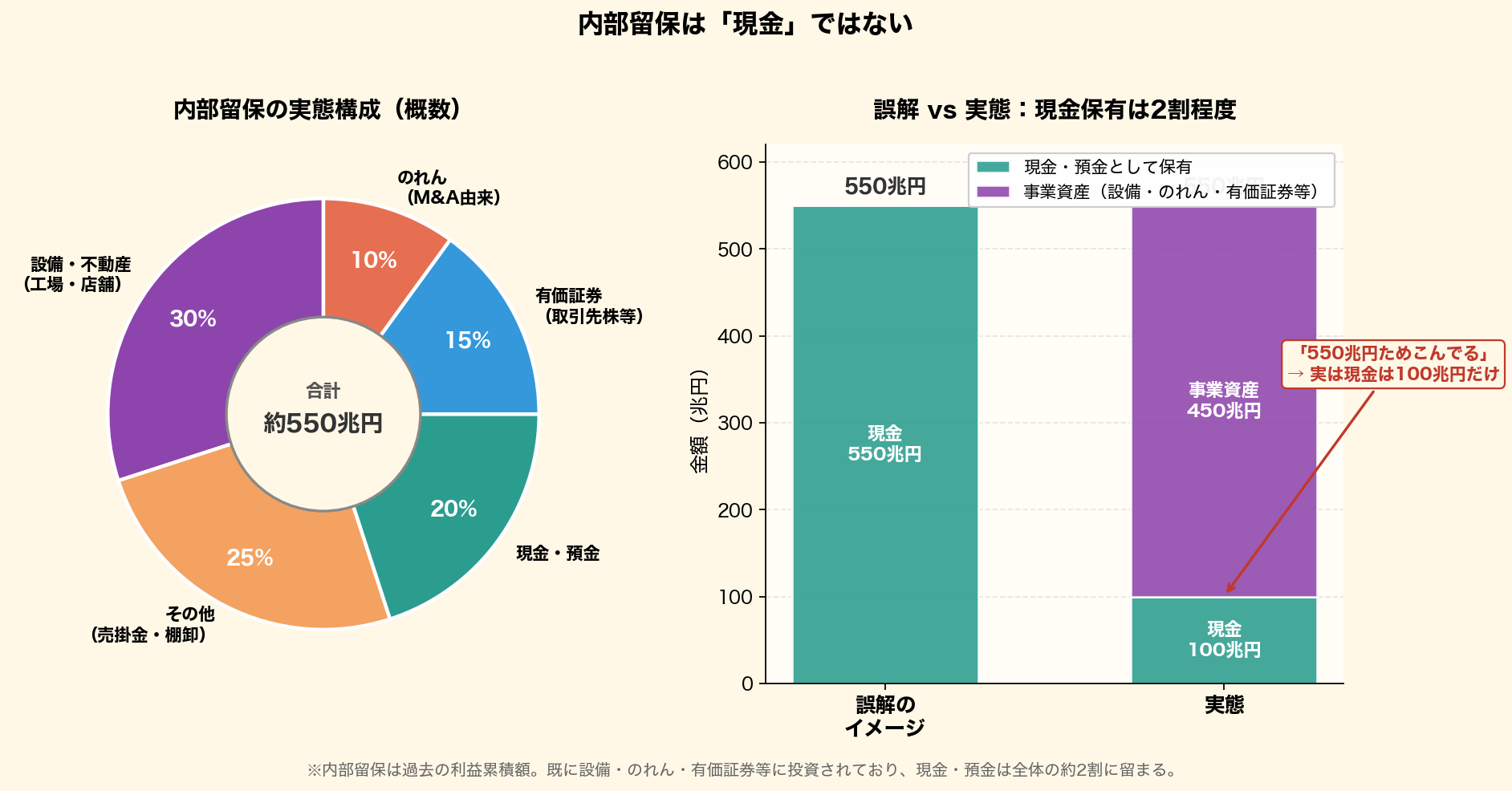

現金として置いてあるわけではない

「内部留保が多い会社は現金をため込んでいる」という言い方をよく見ます。

ここが最大の誤解です。

内部留保は、稼いだ利益を社内に残したという「記録」です。

そのお金は残した瞬間から使われていきます。

工場を建て、機械を買い、材料を仕入れ、売掛金として取引先に預けられます。

図のとおり、現金や預金として置いてある分は全体の一部にすぎません。

残りは設備や在庫や有価証券など、すぐには現金に変えられない形になっています。

だから「内部留保を取り崩して配当に回せ」という主張は、実際には工場を売れ、在庫を現金に変えろ、と言っているのに近い形になります。

そう単純にはできません。

ため込んでるんやから配当に回せばええのに、と言われることもあるな。

その気持ちは分かるけどな。

回そうにも、もう工場や在庫になってるからな。

現金にするには売らなあかん。

「貯金があるのに出さへん」とは、ちょっとちがう話や。

配当を増やせるかどうかは、現金のほうで決まる

受け取る側から見ると、ここがいちばん効いてきます。

内部留保が厚い会社でも、配当を増やせるとは限りません。

配当を払うのに使うのは現金です。

フリーキャッシュフローの記事に書いたとおり、その年に稼いだ現金から必要な投資を引いた残りが、実際の原資になります。

内部留保がいくら積み上がっていても、その年に現金が入ってきていなければ配当は増やせません。

逆に、内部留保がそれほど厚くなくても、毎年きちんと現金が入ってくる会社なら配当は続きます。

過去の積み上げより、いま稼げているかどうかのほうが直接的です。

とはいえ、内部留保がまったく無意味というわけでもありません。

業績が悪くなった年に、貯えがある会社は配当を維持しやすくなります。

累進配当を掲げている会社がそれを続けられるのも、こうした厚みが背景にあります。

多いほど良い、でもない

内部留保が厚いことには利点があります。

景気が悪くなっても持ちこたえやすく、借入に頼らずに投資を進められます。

一方で、多すぎることが問題視される場面もあります。

株主から預かった資本を使って十分な利益を上げられていない、という見方になるからです。

| 厚いことの利点 | 厚すぎることの問題 | |

|---|---|---|

| 経営 | 不況に耐えられる/借入に頼らずに済む | 使われないまま眠っているお金になる |

| 株主から見て | 減配しにくい | 還元が足りない/資本効率が下がる |

| ROE | — | 分母が大きくなるので数値が下がる |

近年、東証が資本効率の改善を求める動きを強めたのは、この「使われないまま積み上がっている」状態が背景にあります。

PBRが1倍を割っている会社に改善策の開示を求めたのも同じ流れです。

その結果として、増配や自社株買いを打ち出す会社が増えました。

受け取る側から見れば、この流れ自体は追い風です。

ただし、一時的な還元と、続く還元は分けて見る必要があります。

内部留保が多いと、なんでROEが下がるん?

ROEは利益を自己資本で割るからな。

内部留保は自己資本の一部やから、積み上がるほど分母が大きくなる。

同じ利益でも、割る数が増えたら数字は下がるという理屈や。

東証が言い出してから増配が増えたのは、追い風になったんかな。

受け取る側から見たら追い風やな。

ただ、その年だけの還元と、続く還元は分けて見といたほうがええ。

一度きりの自社株買いで終わることもあるからな。

適正な水準は業種で変わる

内部留保がいくらあれば適正か、という決まった線はありません。

事業の形によって、必要な厚みが違うからです。

大きな設備を持つ業種は、更新のために厚みが要ります。

景気で業績が大きく振れる業種も、不況の年に耐えるための備えが必要です。

逆に、設備がほとんど要らない事業なら、厚く持つ意味は薄くなります。

成長の段階でも変わります。

事業を広げている途中の会社は、内部に残して次の投資に回すほうが理にかないます。

グロース市場の記事に書いたとおり、配当を出さないのはそういう段階だからです。

だから比べるなら、同じ業種の中か、同じ会社の過去と比べるのが筋になります。

自己資本比率を見るときと同じ考え方です。

ここでの使い方

このサイトでは、内部留保の金額そのものを銘柄選びの基準にはしていません。

金額の大小だけでは、良いとも悪いとも言えないからです。

見るとしたら、推移のほうです。

毎年きちんと積み上がっているなら、黒字を続けているということになります。

逆に減っている年があれば、赤字だったのか、大きな還元をしたのかを確かめます。

配当が続くかどうかを見るなら、配当性向とフリーキャッシュフローのほうが直接的です。

内部留保は、業績が落ちた年に踏みとどまれるかを見る材料、という位置づけにしています。

内部留保は、そんなに見てへんということ?

毎回は見てへんな。

配当が続くかを見たいなら、現金のほうが直接的やからな。

ただ、業績が落ちた年に減配せんかった会社を見ると、たいてい厚みがある。

そのときに効いてくる数字やと思ってる。

まとめ|記録であって、現金の山ではない

内部留保は、過去の利益から配当を引いた残りの積み上げです。

現金として置いてあるわけではなく、多くは設備や在庫に姿を変えています。

だから「多いから配当を増やせる」とは限りません。

この記事のまとめ

・内部留保=利益から配当を引いた残りの、過去からの積み上げ

・決算書では「利益剰余金」として載っている

・現金として置いてあるのは一部だけ

・配当を増やせるかどうかは、その年の現金で決まる

・厚いと不況に耐えやすいが、厚すぎると資本効率が下がる

・適正な水準は業種と成長の段階で変わる

・ここでは金額より推移を見ている

まぐのメモ

内部留保でいちばん誤解されてるのは「現金の山」やと思う。

実際は、稼いだ分を社内に残したという記録や。

そのお金は残した時点から工場や在庫に変わっていってる。

「ため込まんと配当に回せ」という言い方をよう見るけど、回そうにも、もう現金の形をしてへん。

現金にするには売らなあかんからな。

そこが分かってへんと、還元の話が噛み合わんようになる。

配当が続くかを見たいときは、内部留保やなくて現金のほうを見てる。

ただ、業績が落ちた年に減配せんかった会社は、たいてい厚みがある。

毎回は見てへんけど、そういう年に効いてくる数字やと思ってる。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ フリーキャッシュフローとは?配当の原資はここ

▶ 配当性向とは?目安と見方をわかりやすく解説

▶ 自己資本比率とは?目安と見方をわかりやすく解説

▶ ROE(自己資本利益率)とは?目安と見方をわかりやすく解説

▶ PBRとは?株価純資産倍率の見方をわかりやすく解説

▶ 株主還元とは?配当と自社株買いの違いをわかりやすく解説

よくある質問(FAQ)

Q1. 内部留保が多い会社は配当も多いのですか?

そうとは限らへんな。

配当を払うのは現金やけど、内部留保はもう設備や在庫に変わってるからな。

積み上がってても、その年に現金が入ってきてなかったら増やせへん。

配当が続くかを見たいなら、フリーキャッシュフローのほうが直接的や。

Q2. 内部留保が減っているのは悪いことですか?

理由しだいやな。

赤字で減ったなら心配やけど、大きな増配や自社株買いで減ったなら還元した結果や。

同じ「減った」でも意味が正反対になる。

決算の資料で、どっちの理由か確かめるほうが早い。

Q3. なぜ内部留保が多いと批判されるのですか?

株主から預かった資本で、十分な利益を上げられてへんという見方になるからやな。

使われへんまま積み上がってると、ROEも下がる。

東証が資本効率の改善を求めた流れも、そこが背景にある。

ただ、厚みがあるから不況に耐えられるという面もあるから、一概には言えへん。

関連記事

▶ フリーキャッシュフローとは?配当の原資はここ

▶ 営業キャッシュフローとは?利益と現金は別もの

▶ 配当性向とは?目安と見方をわかりやすく解説

▶ 株主還元とは?配当と自社株買いの違いをわかりやすく解説

▶ 高配当株とは?初心者向けに選び方と始め方を解説

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)

関連用語もチェック

▶ 利益とは?売上総利益・営業利益・純利益の違いを解説

▶ 決算とは?投資家が注目すべきポイントを解説

▶ 累進配当とは?連続増配との違いをわかりやすく解説

▶ グロース250とは?配当が出ない会社の指数

▶ 配当とは?仕組みと受け取り方をわかりやすく解説