ROE(自己資本利益率)は、株主が出したお金に対して会社がどれだけ利益を出したかを表す数字です。

計算式は「当期純利益 ÷ 自己資本」で、単位は%になります。

自己資本100億円の会社が10億円の純利益を出せば、ROEは10%です。

このブログで高配当株を選ぶとき、ROEは20点採点の8項目には入っていません。

そのかわり、採点する前の段階で候補を絞り込む条件として使っています。

しかも、業種によって求める水準を変えています。

この記事では、その中身と理由をまとめています。

📝 この記事でわかること

✅ ROEの計算式と、何を測っている数字か

✅ ROEが高くなる道は2つある(稼ぐ力/自己資本を薄くする)

✅ 業種別に求める水準を変えている理由と、その一覧

✅ 採点項目ではなく足切りの条件にしている理由

✅ 自己資本比率とセットで見る必要がある理由

ROEとは? 株主のお金がどれだけ利益を生んだか

ROEは Return On Equity の略で、日本語では自己資本利益率といいます。

分母の自己資本は、株主が出資したお金と、これまでに稼いで社内に残してきた利益(利益剰余金)を合わせたものです。

つまり株主のものとされている元手にあたります。

その元手を使って1年で何%の利益を生んだかを示すのがROEなので、株主から見た利回りに近い意味を持ちます。

ROE10%の会社は、株主の元手100に対して10の利益を作った、ということになります。

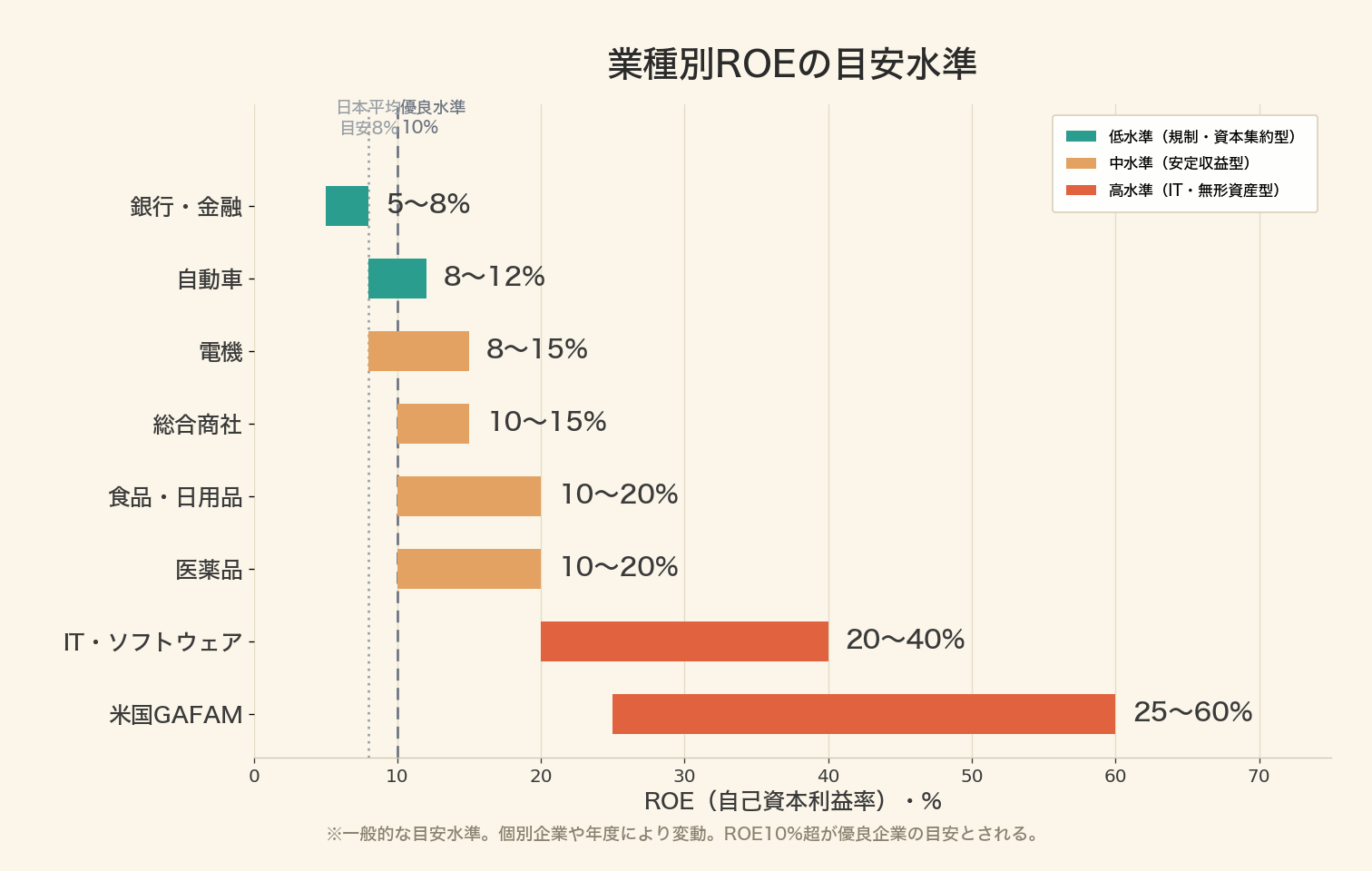

上の図のとおり、ROEの水準は業種によってかなり違います。

日本企業では8〜10%が優良の目安とされることが多い一方、米国のIT大手のように無形の資産で稼ぐ業種は、20%を大きく超える水準になることもあります。

銀行や自動車のように大きな資産を抱える業種は、逆に低めに出ます。

同じ10%でも、業種によって意味がちがうってことか。

そういうこと。

ROEは業種の構造をそのまま映してしまう数字やから、電力とITを並べて高い低いを言うても、事業の形の話にしかならへん。

比べるなら同じ業種の中か、同じ会社の過去の水準とやね。

ROEが高くなる道は2つある

ROEは純利益を自己資本で割った数字なので、高くなる道は分子と分母の2つあります。

利益そのものが増えたか、分母の自己資本が小さくなったかです。

利益が増えてROEが上がったなら、素直に稼ぐ力が伸びています。

問題はもう一方で、自己資本を薄くしてもROEは上がる、という性質があります。

会社が事業に使うお金は、株主から集めた自己資本と、銀行などから借りた負債の2つでできています。

同じ規模の事業を、借金の割合を増やして回せば、自己資本は小さくて済みます。

分母が小さくなるので、同じ利益でもROEは高く出ます。

借金を増やしただけでROEが上がるって、ちょっと怖い話やな。

怖い話やと考えている。

だからROEだけを条件にすると、借金で数字を作った会社が上位に来る。

配当を10年20年ともらい続けたい立場からすると、その形の会社は景気が悪くなったときに真っ先に苦しくなる。

この性質があるので、ROEを条件に使うときは自己資本比率とセットにしています。

自己資本比率は総資産のうち自己資本が占める割合なので、借金で分母を薄くした会社はこちらで低く出ます。

ROEが高くても自己資本比率が基準を下回れば、候補から外れる形になります。

自社株買いでもROEは上がります。

自社株買いは会社が自分の株を買い戻すことなので、その分だけ自己資本が減り、分母が小さくなるからです。

こちらは余っている現金を株主に返す行為なので、借金で膨らませるのとは意味が違います。

分母が動く場面の記事

▶ 自己資本比率とは? 目安と見方を解説【財務安全性の指標】

▶ 自社株買いとは? 株主還元の仕組みをわかりやすく解説

▶ 内部留保とは? 意味と使い道をわかりやすく解説

業種によって求める水準を変えている理由

月次のランキングを作るとき、採点に進む前の絞り込みでROEと自己資本比率の条件を掛けています。

その水準は業種ごとに変えていて、一覧は次のとおりです。

| 業種 | ROE | 自己資本比率 |

|---|---|---|

| 一般業種 | 8%以上 | 40%以上 |

| 銀行 | 5%以上 | 条件なし |

| 証券・保険・リース | 5%以上 | 10%以上 |

| 不動産 | 8%以上 | 20%以上 |

水準を変えている理由は単純で、一般業種と同じ基準を全部に当てると、特定の業種が丸ごと候補から消えてしまうからです。

銀行を例にすると分かりやすくなります。

銀行は預金を集めて貸し出す商売なので、預金は帳簿の上では負債になります。

自己資本比率が数%から10%程度になるのは構造上そうなるからで、経営が危ないという意味ではありません。

ここに40%以上という条件を当てれば、1社も残りません。

証券や保険、リースが10%以上なんも、同じ理由なんかな。

同じ理屈やね。

他人から預かったお金や借りたお金を使って回す商売やから、帳簿がもともと大きくなる。

不動産も借入で物件を持つ形やから、20%以上にしてある。

業種の形に合わせて線を引き直してるだけで、甘くしてるつもりはない。

ROEのほうも同じ考え方です。

日本の銀行は長く低金利が続いたことで利ざやが薄く、ROEは5〜8%あたりに収まる会社が多くなります。

一般業種と同じ8%以上を課すと、この業種からは候補がほとんど出てこなくなります。

高配当株を30銘柄に分けて持つことを前提にしている以上、業種が偏るのは避けたい。

特定の業種が条件で丸ごと落ちると、残った業種に集中せざるを得なくなります。

業種ごとに水準を変えているのは、分散を保ったまま絞り込むためです。

採点項目ではなく、足切りの条件にしている理由

20点採点の8項目は、1株配当・売上高・EPS・営業利益率・自己資本比率・営業キャッシュフロー・現金等・配当性向で、ROEは入っていません。

ROEは点数を付ける対象ではなく、採点の土俵に上がるかどうかを決める条件として使っています。

分けている理由は、ROEが前の章で書いたとおり借金でも自社株買いでも動く数字だからです。

点数にすると、財務を薄くした会社が高得点になってしまいます。

一方、一定の水準を下回る会社を外すという使い方なら、その副作用が出ません。

条件を満たさへん会社は、配当利回りが高くても外すん?

外している。

むしろ利回りだけが高い銘柄ほど、この条件で落ちやすい。

利回りが高く見える理由が株価の下落やと、たいてい業績のほうも一緒に落ちてるからね。

そこを拾いにいくと、下がった理由に最後まで付き合うことになる。

採点のほうで見ているのは、稼ぐ力の中身と続き方です。

売上高が伸びているか、営業利益率が保たれているか、EPSが伸びているか、営業キャッシュフローがそれに伴っているか。

ROEはその手前で、そもそも株主の元手を活かせている会社かどうかを見る役割になっています。

PBRの記事で書いたとおり、PBRはROEとPERを掛け合わせた形に分解できます。

純資産を抱えたまま利益を出せていない会社はROEが低くなり、その結果PBRも1倍を割りやすくなります。

ROEの条件は、その状態の会社を最初に外すという意味も持っています。

まとめ|ROEは自己資本比率とセットで見る

ROEは株主の元手がどれだけ利益を生んだかを示す数字で、高いほど元手を活かせているといえる。

ただし分母を薄くしても上がるので、単独で高い低いを言っても意味を持ちにくい。

この記事のポイント

ROE=当期純利益 ÷ 自己資本。

株主の元手に対する利回りに近い

高くなる道は2つ──利益が増えた/自己資本が小さくなった

借金で分母を薄めても上がるので、自己資本比率とセットで見る

業種で水準を変えている(一般8%/銀行5%/証券・保険・リース5%/不動産8%)

20点採点には入れず、採点前に候補を絞り込む条件として使っている

まぐのメモ

ROEと自己資本比率の2つを条件にしているのは、どちらか片方だけでは抜け道ができるからです。

ROEだけなら借金で分母を薄めた会社が通り、自己資本比率だけなら現金を抱えたまま何もしていない会社が通ってしまいます。

2つ同時に満たすことを求めると、その両端が落ちます。

リース業の銘柄を見ていたときに、この線引きの意味がはっきりした。

リースは借りたお金で資産を持って貸し出す商売なので、自己資本比率は一般業種の水準にはどうやっても届きません。

そこに40%という線を当てるのは、業種の形を財務の弱さと取り違えていることになります。

業種ごとの水準は、ランキングを作るたびに同じものを使っています。

相場が良いときに緩めたり、悪いときに厳しくしたりはしていません。

条件を毎回同じにしておかないと、先月と今月のランキングを並べても意味がなくなるからです。

実際の絞り込みと採点の例

▶ 高配当株ランキング|10年データで20点満点採点

▶ 三菱HCキャピタル(8593)の銘柄分析

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ 自己資本比率とは? 目安と見方を解説【財務安全性の指標】

▶ ROA(総資産利益率)とは? ROEとの違いをわかりやすく解説

▶ EPS(1株当たり利益)とは? 計算方法と配当との関係を解説

▶ PBR(株価純資産倍率)とは? 1倍割れの意味をわかりやすく解説

▶ PER(株価収益率)とは? 割安・割高の見方をわかりやすく解説

▶ 内部留保とは? 意味と使い道をわかりやすく解説

よくある質問(FAQ)

Q1. ROEは何%以上あればいいですか?

業種によって変わるで。

うちでは一般業種で8%以上、銀行と証券・保険・リースで5%以上、不動産で8%以上を条件にしてる。

水準を分けてるのは、一般業種と同じ基準を全業種に当てると、銀行みたいに構造上その水準に届きにくい業種が丸ごと候補から消えてまうからやな。

Q2. ROEが高い会社ほど良い会社ですか?

そうとは限らへんな。

ROEは分母の自己資本が小さくなっても上がるから、借金の割合を増やして事業を回してる会社は数字が高く出る。

配当を長く受け取りたい立場やと、その形の会社は景気が悪化したときに苦しくなりやすいのが気になるところや。

ROEを見るときは自己資本比率も並べて確かめるとええで。

Q3. ROEとROAは何が違いますか?

分母が違うんよ。

ROEは自己資本(株主の元手)で割るのに対して、ROAは総資産(借入も含めた事業に使ってる資産すべて)で割る。

この違いがあるから、借金を増やして事業を大きくするとROEは上がるけど、ROAはあんまり変わらへん。

2つを並べたら、その会社が借入をどれだけ使ってるかが見えてくるで。

関連記事

▶ 連続増配株とは? 特徴と選び方をわかりやすく解説

▶ 営業キャッシュフローとは? 見方と重要性をわかりやすく解説

▶ 長期投資とは? メリットと考え方をわかりやすく解説

▶ 複利とは? 仕組みと効果をわかりやすく解説

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)