アセットアロケーションとは、手持ちの資金を株式・債券・不動産・現金といった種類の違う資産に、どういう割合で置くかを決めることです。

資産の種類のことを資産クラスと呼び、その配分を決める作業を指します。

銘柄を選ぶより前の、いちばん大きい設計にあたります。

この言葉とセットでよく紹介されるのが、「投資の成果の9割は資産配分で決まる」という有名な話です。

ただし、この9割はもうかる金額の9割ではありません。

元の研究が示したものとは、意味がずれたまま広まっています。

この記事では、アセットアロケーションの意味とポートフォリオとの違い、主な資産クラス、「9割」の中身、よく紹介される配分の型とその扱い方、そしてこのサイトの設計が資産クラスを3つに絞っている理由までを整理します。

📝 この記事でわかること

✅ アセットアロケーションの意味と、ポートフォリオとの違い

✅ 主な資産クラス(株式・債券・REIT・現金など)の性格

✅ 「9割は配分で決まる」の9割が、実は何を指しているか

✅ 「100−年齢」など、よく紹介される配分の型の扱い方

✅ ここで扱う資産クラスは3つ(現金・インデックス・高配当株)

✅ リバランスの一般的なやり方と、ここでやっていない理由

アセットアロケーションって「資産配分」という意味らしいけど、具体的に何をするん?

株式・債券・不動産・現金みたいに、性格の違う資産にどう振り分けるかを決めることや。

銘柄を選ぶより前の段階の話やな。

設計図を描いてから建材を選ぶ、という順番でいうと設計図のほうやで。

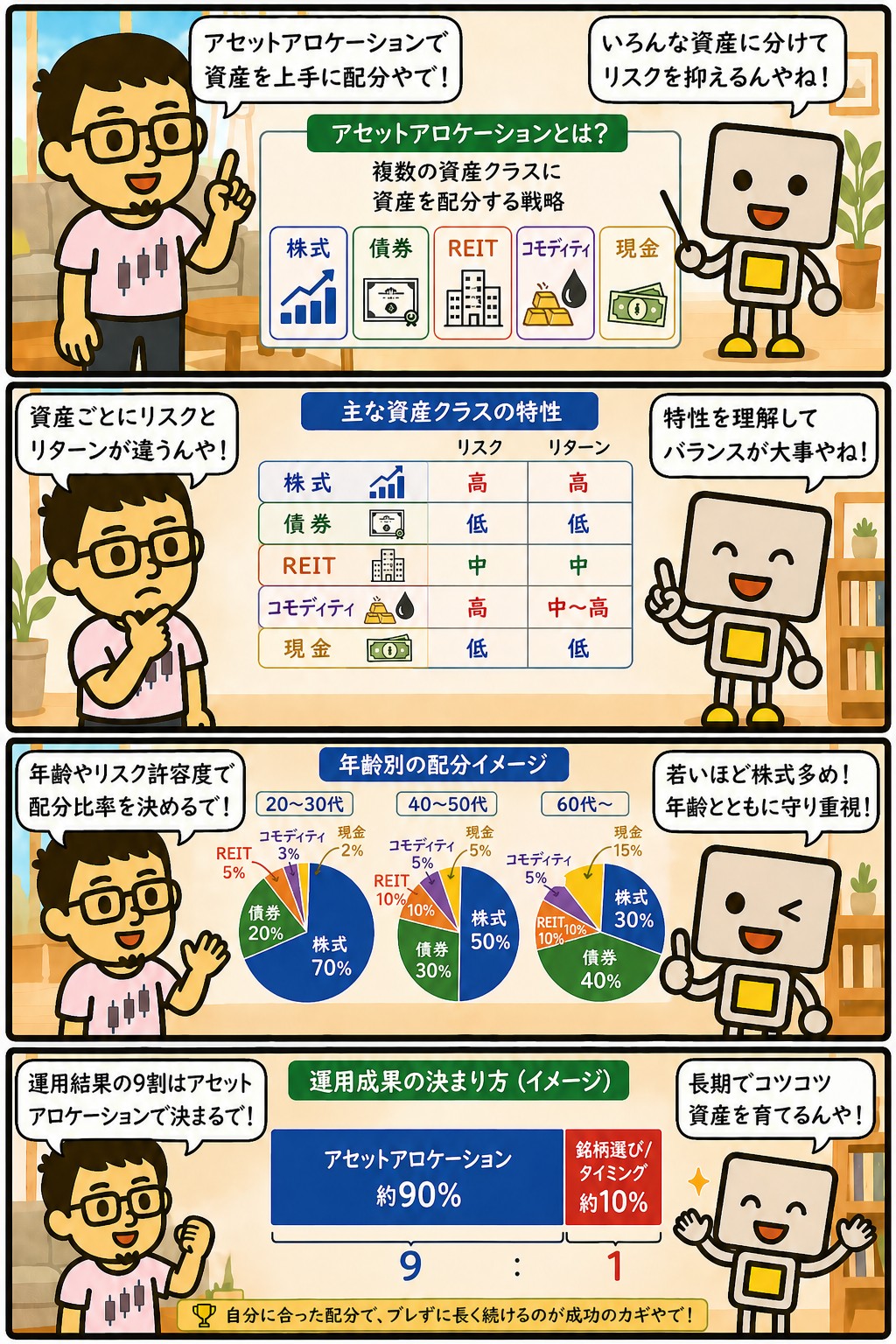

アセットアロケーションとは?資産クラスへの配分を決めること

アセットアロケーションは、資金を資産クラスごとに割り振ることを指します。

たとえば「株式60%・債券30%・現金10%」と決めれば、それがひとつのアセットアロケーションです。

資産クラスとは、値動きの性格が違う投資対象のまとまりのことです。

なぜ最初にこれを決めるのかというと、資産全体の値動きの大きさが、ここでほぼ決まってしまうからです。

株式だけで持つ場合と、株式と現金を半分ずつ持つ場合では、同じ相場でも資産の振れ方がまったく違います。

値動きの幅をどこまで受け入れるかを先に決める作業だ、と言い換えることもできます。

アセットアロケーションの基本

・資金を資産クラス(株式・債券・不動産・現金など)に割り振ること

・銘柄選びより前の、いちばん大きい設計

・資産全体の値動きの大きさが、ここでほぼ決まる

・決めたあとに、その枠に合う具体的な商品を選んでいく

ポートフォリオとの違い|骨格と、その肉付け

よく並べて出てくる言葉にポートフォリオがあります。

アセットアロケーションが資産クラス別の割合を指すのに対して、ポートフォリオは実際に持っている中身の一覧を指します。

階層がひとつ違う言葉です。

| 言葉 | 指しているもの | 例 |

|---|---|---|

| アセットアロケーション | 資産クラス別の割合(骨格) | 株式60%・債券30%・現金10% |

| ポートフォリオ | 実際の中身(肉付け) | 全世界株の投信・個別株30銘柄・普通預金 |

順番としては、骨格を決めてから中身を選びます。

いきなり気になった商品から買っていくと、全体としてどれくらい振れる資産になっているかが分からなくなります。

とはいえ、最初から完璧な骨格を描く必要はありません。

先に設計図を描いてから建材を選ぶ、という順番か。

そういうことやな。

ただ、最初から完璧な設計図を描こうとせんでもええで。

現金をいくら残すか、株にいくら回すか。

そのくらいの粗さでも、無いよりはずっとましやからな。

主な資産クラスと、それぞれの性格

代表的な資産クラスを整理します。

組み合わせて持つ意味は、値動きの原因がそれぞれ違うところにあります。

| 資産クラス | 性格 | 主な役目 |

|---|---|---|

| 国内株式 | 値動きは大きい 円で受け取れる | 成長と配当 |

| 先進国株式 | 値動きは大きい 為替の影響を受ける | 成長 |

| 新興国株式 | 値動きがとくに大きい | 成長(振れ幅も大きい) |

| 債券 | 値動きは小さめ 利息が入る | 株式が下がる局面の緩衝 |

| REIT(不動産) | 分配金が高め 株式と似た動きもする | インカムと分散 |

| 現金・預金 | 増えないが減らない | 生活の備えと、買う余力 |

このほかに、金などのコモディティを加えることもあります。

ただ、種類を増やすほど管理する対象も増えていきます。

最初のうちは、現金と株式の2つをどう分けるかだけでも十分に形になります。

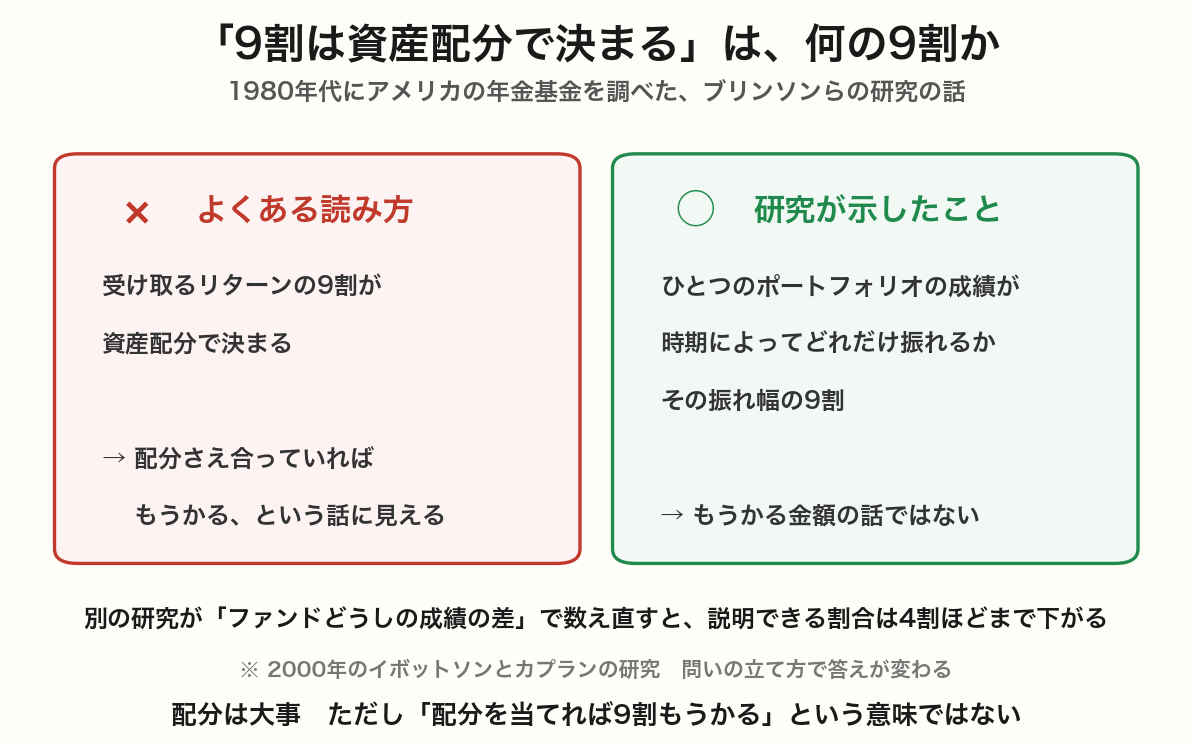

「9割は配分で決まる」の9割は、何の9割か

アセットアロケーションの説明で必ずといっていいほど出てくるのが、「投資の成果の9割は資産配分で決まる」という話です。

元になっているのは、1980年代にアメリカの大きな年金基金を調べたブリンソンらの研究です。

ただ、この9割が指しているものは、よく紹介される意味とは違います。

研究が調べたのは、ひとつの年金基金の成績が時期によってどれだけ上下したか、その振れ幅です。

その振れ幅の大部分は、どんな銘柄を選んだかではなく資産配分で説明できる、というのが結論でした。

受け取るリターンの9割が配分で決まる、とは言っていません。

この違いは、後の研究でもはっきり示されています。

同じ問いを「ファンドどうしの成績の差はどれだけ配分で説明できるか」に置き換えると、説明できる割合は4割ほどまで下がります。

問いの立て方で答えが変わる、ということです。

とはいえ、配分が大事という結論そのものは変わりません。

株式に多く置けば大きく振れますし、現金を厚くすれば振れは小さくなります。

変わるのは「配分さえ当てればもうかる」という受け取り方のほうです。

「9割は配分で決まる」って、そういう意味やったんか。

リターンの9割やなくて、振れ幅の9割やねん。

有名になりすぎて、途中で意味がすり替わってもうたパターンやな。

配分が大事なことに変わりはないけど、当てにいく話とは別やで。

よく紹介される配分の型と、その数字の扱い方

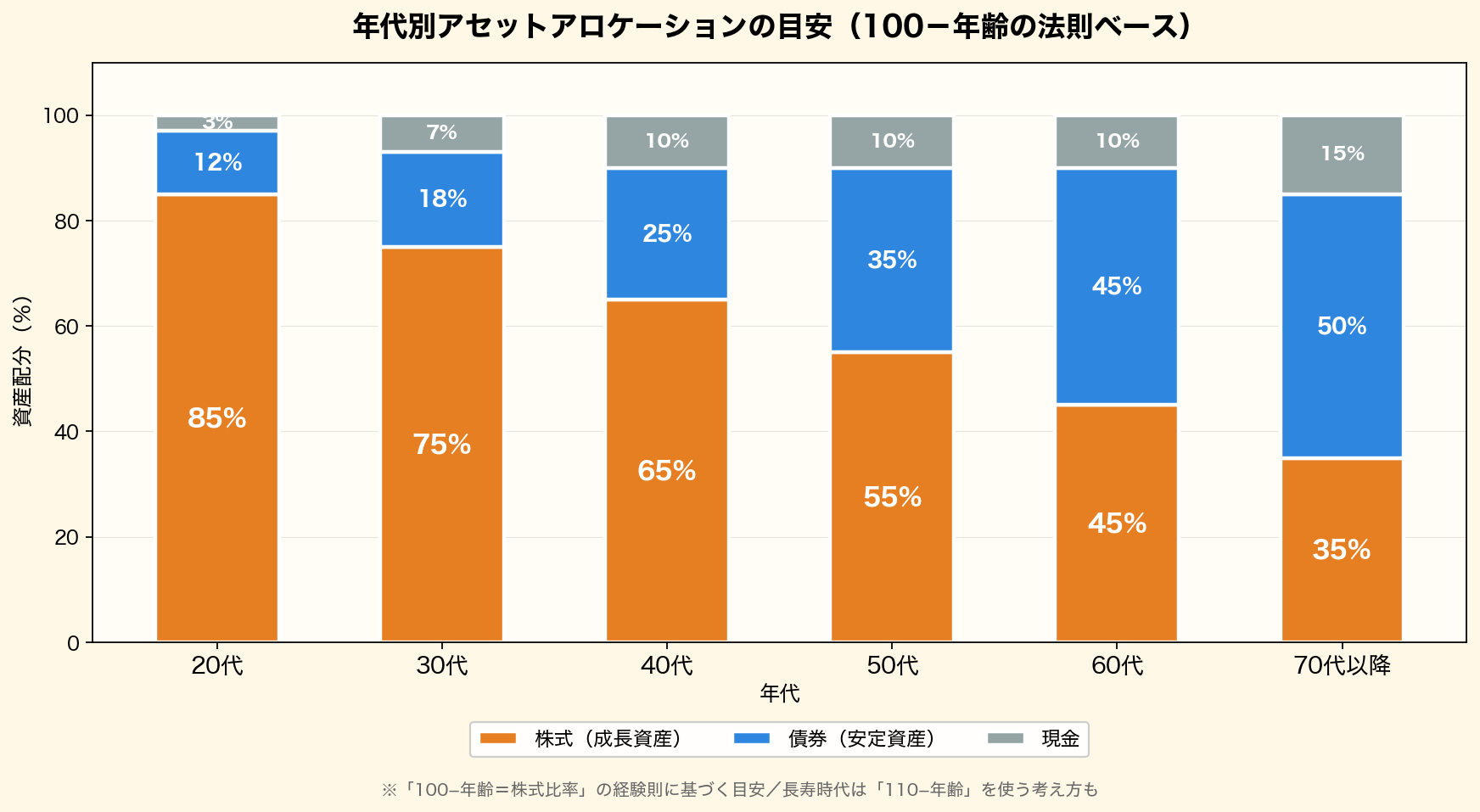

配分の目安としてよく出てくるのが、「100−年齢=株式の比率」という経験則です。

30歳なら70%を株式に、60歳なら40%を株式に、という考え方になります。

平均寿命が伸びたので「110−年齢」を使うべきだ、という言い方も見かけます。

この手の目安は、覚えやすくて話のとっかかりにはなります。

ただ数字そのものに確かめられる根拠があるわけではありません。

100を110に置き換える提案が出てくること自体が、元の100にたいした意味がないことを表しています。

もうひとつ大事なのは、この経験則が置いている前提です。

年を取るほど株式を減らすのは、いずれ資産を取り崩して使うという前提があるからです。

取り崩す時期が近いほど、その直前に大きく下げられると困ります。

だから値動きの小さい資産に寄せていく、という理屈です。

逆に言うと、取り崩さずに配当を受け取り続ける形を目指すなら、この前提が当てはまりません。

年齢で株式を減らすという発想自体が、そもそも出てきません。

型を見るときは、その型がどんな前提の上に立っているかを見ておくと、自分に当てはまるかどうかが分かります。

「100−年齢」の100って、どこから来た数字なん?

そこがはっきりせえへんのよ。

きりがええから広まった、という面が大きいと思う。

現に「110のほうがええ」という人もおるしな。

数字を覚えるより、なんで年齢で減らすんかを知っといたほうが役に立つで。

ここで扱う資産クラスは3つ|現金・インデックス・高配当株

このサイトで書いている設計は、資産クラスを3つに絞っています。

現金、インデックス、高配当株です。

債券やコモディティは組み込んでいません。

扱っている3つと、その役目

・現金=生活防衛費。

値動きのある資産には回さない部分

・インデックス=増やす側。

NISAのつみたて投資枠で全世界株の投信を積み立てる

・高配当株=受け取る側。

NISAの成長投資枠で日本株を30銘柄に分散する

この3つで足りているのは、比率でなく役割で分けているからです。

増やす側と受け取る側があり、その手前に生活の備えがある。

上乗せを狙うための枠を置いていないので、そこに入れる資産クラスも必要になりません。

債券を入れていないのも、同じ理由です。

債券の主な役目は、取り崩す時期が近いときに値動きをやわらげることです。

取り崩さずに配当を受け取り続ける形を目指しているので、いまのところは現金と株式の2つで足りていると考えています。

取り崩す前提の人にとっては、話が変わります。

そして、割合を先に決めてはいません。

先に決めるのは生活防衛費の金額と、毎月の積立額で、残った余力で高配当株を買い足していきます。

何割ずつかは、その結果として決まります。

資産クラスを3つに絞ってて、物足りなくならへん?

種類を増やしたら、その分だけ見なあかんもんが増えるからな。

現金・インデックス・高配当株の3つやと、どれが何のためにあるかを一言で言えるんよ。

言えへん資産が混じり始めたときが、たぶん増やしすぎたときやと思ってる。

リバランス|一般的なやり方と、ここでやっていない理由

リバランスとは、値動きで崩れた配分を、決めた割合に戻す作業のことです。

株が上がって株式の比率が膨らんだら一部を売り、比率が縮んだ資産を買い足して戻します。

年1回、あるいは目標から一定以上ずれたときに行う、というのが一般的な説明です。

考え方としては筋が通っています。

上がったものを減らして下がったものを買うので、結果として高いところで売り、安いところで買う形になります。

資産全体の振れ幅を、決めた範囲に保つこともできます。

ただし、ここではリバランスをしていません。

割合を決めていないので、戻すべき配分がそもそもないからです。

そして高配当株は、値上がりしたからといって売りません。

売れば、その銘柄から入っていた配当がなくなります。

偏りが気になるときは、売って戻すのではなく、次に買うものを薄いほうから選ぶ形で寄せています。

積み立てを続けている間は、買う機会が定期的にあります。

そちらで調整するほうが、税金も手数料もかかりません。

配分を決めてへんかったら、リバランスもせんでええということになるな。

戻すべき配分がないからな。

ただ、リバランスという考え方そのものを否定してるわけやない。

決めた配分がある人には、意味のある作業やと思う。

こっちは寄せたいときに、次に買うほうで寄せてるだけや。

いまの配分を確認する方法

自分がいまどういう配分になっているかは、意外と把握できていないものです。

口座が分かれていると、なおさら見えなくなります。

確認のしかたは大きく3つあります。

配分を確認する3つの方法

・証券会社の口座画面=その口座の中の比率がグラフで見られる

・家計簿アプリ=複数の口座をまとめて、資産の種類別に見られる

・表計算ソフトで自作=いちばん手間がかかるが、自分の分け方で見られる

証券口座が1つなら、口座画面だけで足ります。

銀行や証券口座が分かれている場合は、まとめて見られるものを使うか、半年に一度くらい手で書き出すだけでも把握できます。

毎日見る必要はありません。

見えるようにしておく効き目は、増やすことよりも気づかないうちに偏るのを防ぐところにあります。

積み立てを続けていると、株式の比率は自然に上がっていきます。

それを知ったうえで続けるのと、知らずに続けるのとでは、下げ相場が来たときの落ち着きが違います。

口座がいくつかあると、全体でどうなってるか分からんようになるな。

そこはまとめて見られるようにしといたほうがええな。

ただ、毎日見る必要はないで。

半年に1回、紙に書き出すだけでも十分に効くからな。

まとめ|当てる作業やなく、扱うものを決める作業

アセットアロケーションは、資金を資産クラスごとに割り振ることです。

資産全体がどれだけ振れるかは、ここでほぼ決まります。

ただし「9割は配分で決まる」という有名な話は、もうかる金額の話ではなく、振れ幅の話でした。

この記事のまとめ

・アセットアロケーション=資産クラス別の割合(骨格)。

ポートフォリオは中身(肉付け)

・「9割は配分で決まる」の9割は、リターンではなく時期による振れ幅の説明力

・「100−年齢」などの型に、数字そのものの根拠はない

・年齢で株式を減らす型は「いずれ取り崩す」という前提の上に立っている

・ここで扱う資産クラスは3つ(現金・インデックス・高配当株)

・割合でなく、生活防衛費と毎月の積立額という金額から決めている

・リバランスは説明としては筋が通るが、ここではやっていない

アセットアロケーション、結局どこから手をつけたらええ?

まず生活防衛費をいくら残すか決めるとこからやな。

そこが決まったら、残りをどう分けるかの話になる。

何割が正解かは誰にも出されへんけど、いくら残すかは自分の家計を見たら出るからな。

まぐのメモ

アセットアロケーションを調べ直して、いちばん驚いたのは「9割は配分で決まる」の中身やった。

リターンの9割やと思ってる人がほとんどやと思うし、以前はこの記事にもそう書いてあった。

実際は振れ幅の話やから、意味がだいぶ違う。

そのうえで、配分が大事という話自体は納得してる。

ただ、大事やからといって「何割が正解か」を当てにいく話にはならへん。

決められるのは、扱う資産クラスを何にするかと、生活防衛費をいくら残すかの2つくらいやと思ってる。

現金・インデックス・高配当株の3つに絞ったのは、それぞれが何のためにあるかを一言で言えるからや。

言えへんものを持ち始めたら、たぶん増やしすぎ。

種類を足すより、この3つを厚くしていくほうが自分には合ってる。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ ポートフォリオとは?資産の組み合わせをわかりやすく解説

▶ コア・サテライト戦略とは?比率の目安と役割で分ける考え方

▶ リバランスとは?やり方とタイミングをわかりやすく解説

▶ 分散投資とは?リスクを減らす方法をわかりやすく解説

▶ リスク許容度とは?自分に合った投資スタイルの見つけ方を解説

▶ インデックス投資とは?初心者向けにメリット・デメリットを解説

よくある質問(FAQ)

Q1. アセットアロケーションは一度決めたら変えないほうがいいですか?

短期の相場で変えるのは避けたいところやな。

下げたから安全資産に寄せる、上げたから株を増やす、というのを繰り返すと、高いところで買って安いところで売る形になりやすい。

見直すなら、暮らしのほうが変わったときや。

結婚・出産・住宅の購入・退職みたいに、必要なお金の見通しが変わったときやと思う。

Q2. 全世界株式1本だけでも大丈夫ですか?

株式のなかの分散はそれでできてるで。

全世界株なら国も業種も広く入ってるからな。

ただ、資産クラスとしては株式100%になるから、下げ相場では資産全体がまとめて下がる。

そこは現金をどれだけ残しておくかで受け止めることになる。

先に生活防衛費を確保しといたら、株式1本でも慌てんで済むと思う。

Q3. 債券は入れたほうがいいですか?

取り崩す時期が近いかどうかで変わると思う。

債券の役目は、使うときに大きく下がってると困る、という場面をやわらげることやからな。

ここでは取り崩さずに配当を受け取り続ける形を目指してるから、いまは入れてない。

何年か先に使うと決まってるお金があるなら、株式やなく債券や現金で持っといたほうが落ち着くと思うで。

関連記事

▶ コア・サテライト戦略とは?比率の目安と役割で分ける考え方

▶ ポートフォリオとは?資産の組み合わせをわかりやすく解説

▶ 余剰資金って何?投資に回せるお金の考え方

▶ 新NISAの積立額はいくらが正解?家計から無理なく逆算する方法

▶ 高配当株はいくらから始められる?「30万円」をすすめる理由

▶ SBI証券と楽天証券|どっちを選ぶべきか

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

関連用語もチェック

▶ ポートフォリオとは?資産の組み合わせをわかりやすく解説

▶ リバランスとは?やり方とタイミングをわかりやすく解説

▶ 債券とは?株との違いと投資のメリット・デメリットを解説

▶ インデックスファンドとは?選び方と人気商品をわかりやすく解説

▶ 高配当株とは?銘柄の選び方とメリット・デメリットを解説

▶ 長期投資とは?メリットと短期投資との違いをわかりやすく解説