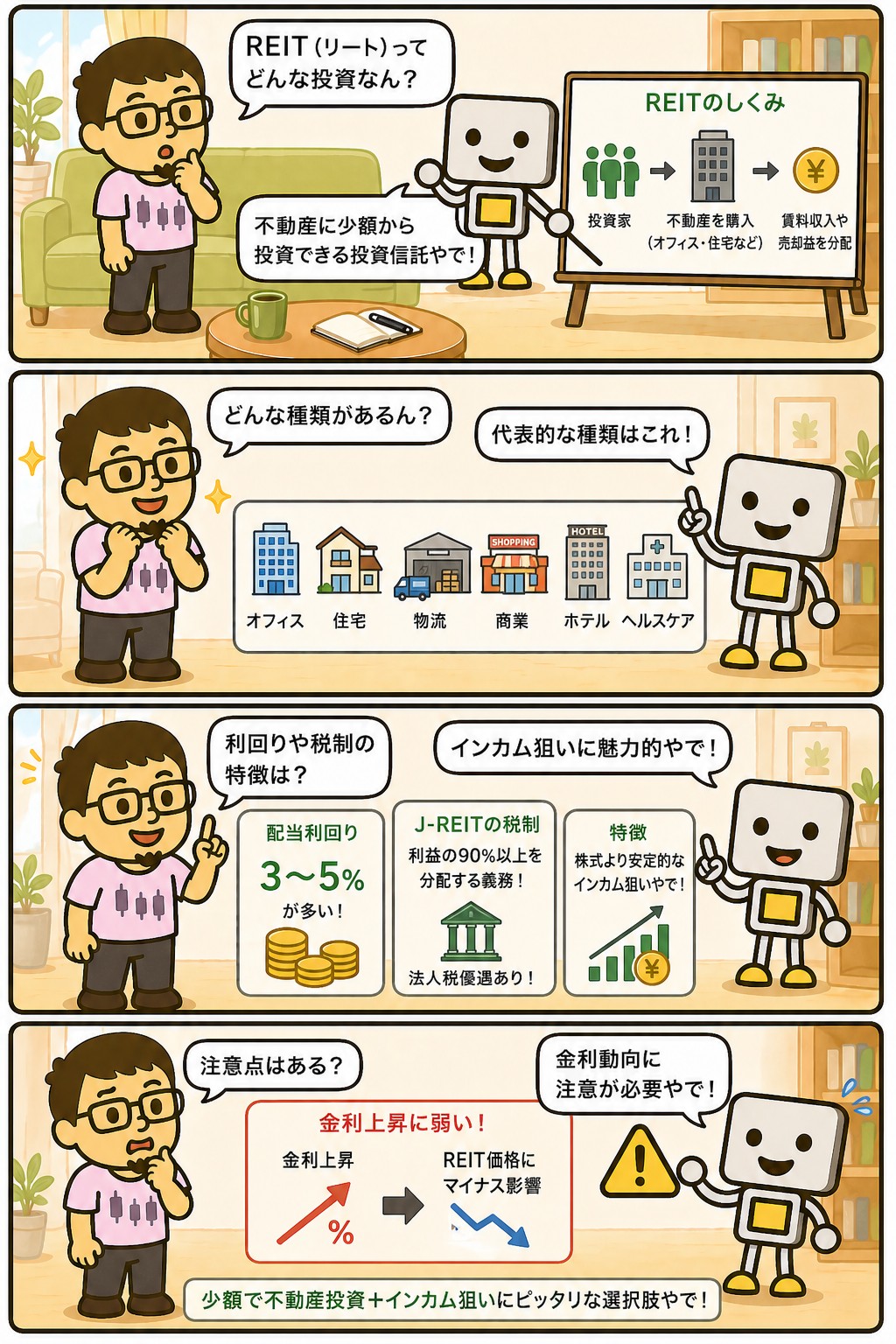

REITは、投資家から集めたお金で不動産を買い、その賃料などを分配する仕組みの商品です。

日本語では不動産投資信託といい、証券取引所で株と同じように売買できます。

特徴は分配金の高さです。

利益のほとんどを分配することを条件に、法人税の負担を軽くする仕組みがあるためです。

会社が内部に残す分を先に決める株式とは、そこが違います。

この記事では、なぜ利回りが高くなるのか、なぜ金利が上がると弱いのか、そして受け取る側の運用のなかで、どこに置いているかを整理します。

📝 この記事でわかること

✅ REIT=集めたお金で不動産を持ち、賃料を分配する商品

✅ 証券取引所で株と同じように売買できる

✅ 利益の大半を分配する決まりがあるので、利回りが高くなりやすい

✅ 借入で建物を持つので、金利が上がると弱い

✅ 分配金は配当とは扱いが違い、配当控除が使えない

✅ ここでは分散の一角として、ごく少しだけ持っている

REITって、要は不動産の大家さんになれるってことなん?

小口にした形やな。

自分で物件を買うたら何千万も要るけど、REITなら数万円から持てる。

そのかわり、どの物件を買うかは選べへん。

REITとは?大家業を小口にした仕組み

REITは、多くの投資家からお金を集めて不動産を買い、そこから入る賃料や売却益を分配する仕組みです。

運用するのは専門の会社で、投資家は物件の管理をしません。

自分で不動産を買う場合との違いは、金額と手間です。

数万円から持てて、入居者との対応も修繕も自分ではやりません。

そのかわり、どの物件を持つかは選べません。

証券取引所に上場しているので、株と同じように売買できます。

実物の不動産と違って、売りたいときに買い手を探す必要がない点も大きな違いです。

利回りが高いのは、仕組みで決まっているから

REITの分配金利回りは、株式の配当利回りより高くなりやすい傾向があります。

理由は運用が上手だからではなく、制度の作りによるものです。

REITには、利益の大半を投資家に分配することを条件に、法人段階での税負担を軽くする仕組みがあります。

だから、内部にお金を残す余地がほとんどありません。

株式会社なら、配当性向をどれくらいにするかは会社が決めます。

設備投資に回したいときは配当を抑えられます。

REITは、その選択の幅がほとんどありません。

利回りが高いのは良いことに見えますが、裏返すと内部にお金を貯めて次の物件を買う力が弱いということです。

新しい物件を買うときは、増資か借入に頼ることになります。

利回りが高いのは、そんなに良い話やないんか。

良い面も悪い面もあるな。

受け取る側からしたら、分配が多いのはありがたい。

ただ、貯める力が弱いから、成長するには外からお金を入れなあかん。

そこは株式会社と性格がちがう。

種類によって性格が違う

REITは、どんな物件を持っているかで性格が変わります。

大きく分けると次のようになります。

| 種類 | 持っている物件 | 性格 |

|---|---|---|

| 住宅 | 賃貸マンションなど | 景気の影響を受けにくい。 賃料が動きにくい |

| 物流 | 倉庫・配送センター | 長期の契約が多く、収入が安定しやすい |

| オフィス | 貸しビル | 景気で空室率が動く。 賃料の改定も効く |

| 商業施設 | 商業ビル・モール | 消費の状況に左右されやすい |

| ホテル | 宿泊施設 | いちばん振れ幅が大きい。 旅行需要に直結する |

| 総合型 | 複数の種類を組み合わせ | 1つの分野に偏らない |

上から下にいくほど、景気の影響を受けやすくなります。

住宅は不況でも人が住み続けますが、ホテルは需要が消える年があります。

利回りだけを比べると景気に敏感なものが高く見えますが、それは振れ幅を引き受けた対価です。

ホテルは利回りが高いけど、そのぶん危ないということか。

危ないというより、振れ幅を引き受けてる形やな。

旅行の需要が消える年もあるからな。

利回りが高いのには、たいてい理由がある。

金利が上がると弱いのはなぜか

REITは金利の影響を強く受けます。

理由は2つあります。

ひとつは、借入で建物を持っているからです。

金利が上がれば利息の負担が増え、分配に回せる金額が減ります。

物件を買う資金の多くを借入で賄う仕組みなので、ここが直接効きます。

もうひとつは、比べられる相手が強くなるからです。

金利の記事に書いたとおり、金利が上がると債券が利回りを持ち始めます。

値動きの小さい商品で利回りが取れるなら、REITを選ぶ理由はその差の分だけ弱くなります。

このほか、災害で建物が損なわれるリスクや、空室が増えて賃料収入が落ちるリスクもあります。

「不動産だから安定している」とは言えません。

税金の扱いが配当とは違う

REITの分配金は、株式の配当とは税の扱いが違います。

見落とされやすいところです。

株式の配当には配当控除という仕組みがありますが、REITの分配金には使えません。

法人の段階で税負担が軽くなっている分、受け取る側で二重に軽くする理由がないためです。

NISAの口座で持てば分配金は非課税になるので、そこは株式と同じです。

利回りだけを株式と並べて比べると、税引き後の差が思ったより小さいことがあります。

ここでの位置づけ

このサイトで書いている運用では、REITを分散の一角として少しだけ持っています。

ただし、全体から見ればごくわずかで、1%にも届きません。

主役は増やす側の全世界株と、受け取る側の高配当株30銘柄です。

比重を上げていない理由は、受け取る側で見ているのが配当が増えていくかどうかだからです。

REITは利益の大半を分配する仕組みなので、内部に貯めて事業を大きくし、分配も増やしていく、という動きが起きにくくなります。

増配を続ける会社を探している側からすると、そこが噛み合いません。

利回りは高いけれど、増えていく形とは性格が違う、という整理です。

そのうえで、少しだけ持っているのは分散のためです。

株式とは違う要因で動く部分があるので、全体の振れ方をわずかに変える意味はあると考えています。

ただし、これは主役を張る枠ではありません。

1%未満て、持ってる意味あるんかな。

正直、全体への効きは小さいと思う。

ただ、まったく触ってへんのと少しでも持ってるのでは、見え方がちがう。

分配が入ってきたときに、この仕組みを実感として確かめられる。

増やすつもりはないけど、ゼロにするつもりもない、という置き方や。

配当控除が使えへんのは、けっこう効くんかな。

同じ利回りやったら、手取りは株の配当のほうが多くなる場合がある。

NISAで持つんやったら、どっちも非課税やから関係ないけどな。

並べて比べるときは、そこも込みで見といたほうがええ。

まとめ|利回りは高いが、増えていく形ではない

REITは、集めたお金で不動産を持ち、賃料を分配する商品です。

利益の大半を分配する決まりがあるので、利回りは高くなりやすくなります。

ただし内部に貯める力が弱く、金利が上がると負担も競争相手も増えます。

この記事のまとめ

・REIT=集めたお金で不動産を持ち、賃料を分配する商品

・証券取引所で株と同じように売買できる

・利益の大半を分配する決まりがあるので利回りが高い

・裏返すと、内部に貯めて成長する力は弱い

・借入で建物を持つので、金利上昇で分配が減りやすい

・種類によって景気の受け方がまったく違う

・分配金には配当控除が使えない

まぐのメモ

REITの利回りが高いのは、運用が上手やからやない。

利益のほとんどを分配する決まりになってるからや。

そこが分かってへんと「高利回り=お得」で終わってまう。

分散の一角として少しだけ持ってるけど、1%にも届かへん。

比重を上げてへんのは、受け取る側で見てるのが「増えていくかどうか」やからや。

REITは内部に貯める力が弱いから、分配を増やしていく動きが起きにくい。

利回りは高いけど、増配を探してる側とは性格がちがう。

それでもゼロにしてへんのは、株とはちがう要因で動く部分があるからや。

全体への効きは正直小さい。

ただ、少しでも持ってると分配が入ってきたときに仕組みを実感で確かめられる。

増やすつもりはないけど、外すつもりもない、という置き方をしてる。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ 金利とは?株価・為替への影響をわかりやすく解説

▶ 債券とは?株との違いと投資のメリット・デメリットを解説

▶ 高配当株とは?初心者向けに選び方と始め方を解説

▶ 配当性向とは?目安と見方をわかりやすく解説

▶ 分散投資とは?3つの分け方と消せないリスクを解説

▶ 連続増配株とは?累進配当との違いをわかりやすく解説

よくある質問(FAQ)

Q1. REITの利回りが株より高いのはなぜですか?

仕組みで決まってるからやな。

利益の大半を分配することを条件に、法人の段階での税負担が軽くなってる。

だから内部に残す余地がほとんどない。

運用が上手やから高い、という話やないんよ。

Q2. REITは金利が上がるとどうなりますか?

弱くなることが多いな。

借入で建物を持ってるから、利息の負担が増えて分配に回る分が減る。

それに、金利が上がると債券が利回りを持ち始めるから、比べられる相手も強くなる。

この2つが同時に効いてくる。

Q3. 高配当株の代わりにREITでもいいですか?

利回りだけ見たら代わりになりそうやけど、性格がちがうな。

REITは内部に貯める力が弱いから、分配を増やしていく動きが起きにくい。

増配を探してる側からすると、そこが噛み合わへん。

ここでは分散の一角として少しだけ持ってるけど、主役には置いてへん。

関連記事

▶ 高配当株とは?初心者向けに選び方と始め方を解説

▶ 金利とは?株価・為替への影響をわかりやすく解説

▶ 債券とは?株との違いと投資のメリット・デメリットを解説

▶ 分散投資とは?3つの分け方と消せないリスクを解説

▶ 30万円で高配当株30銘柄を実際に買ってみた|実録連載スタート

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)

関連用語もチェック

▶ 配当とは?仕組みと受け取り方をわかりやすく解説

▶ インフレとは?原因と投資への影響をわかりやすく解説

▶ ポートフォリオとは?資産の組み合わせをわかりやすく解説

▶ NISAとは?新NISAの仕組みと活用法をわかりやすく解説

▶ 株主還元とは?配当と自社株買いの違いをわかりやすく解説