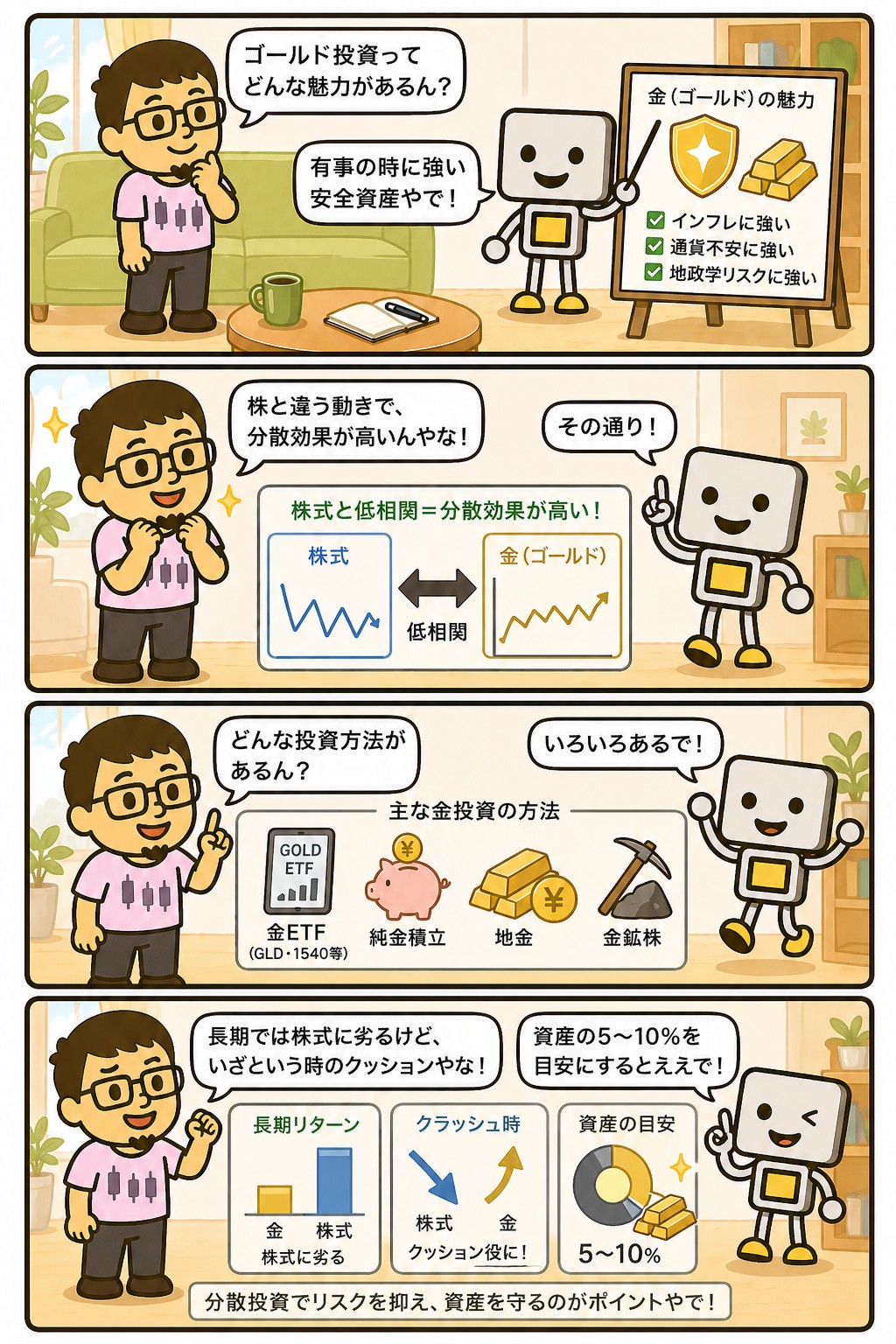

金は、昔から価値の保存に使われてきた資産です。

会社の株式や国の債券と違って、発行している主体がありません。

誰かが返せなくなることで価値がゼロになる、ということが起きない資産です。

ただし、投資として見るときに押さえておきたい性質があります。

金は利息も配当も生みません。

持っている間に何かが入ってくることはなく、戻ってくるのは値上がり益だけです。

この記事では、金の値段が何で動くのか、株と逆に動くというのは本当なのか、そして受け取る側の運用とは何が噛み合わないのかを整理します。

📝 この記事でわかること

✅ 金=発行体のいない資産。

誰かの信用に依存しない

✅ 利息も配当も生まない

✅ 戻ってくるのは値上がり益だけ

✅ 不安が広がる局面で買われやすい

✅ 円で見ると為替の影響も乗る

✅ ここでは持っていない

金って、なんで価値があるとされてるんやろな。

量が限られてて、劣化せえへんからやな。

それと、どこの国の誰かが保証してるわけやないところや。

国や会社が信用を失っても、金そのものは残る。

金は「誰かの約束」ではない

株式は会社に対する権利、債券はお金を貸した証書です。

どちらも相手があり、その相手が立ち行かなくなれば価値が失われます。

金には、その相手がいません。

発行している主体がないので、誰かが返せなくなるという心配がありません。

国の信用や会社の業績とは切り離されたところに価値があります。

だから、世の中が不安定になる局面で買われやすくなります。

戦争や金融の混乱で「持っているものの価値が分からない」となったときに、誰の約束にも依存しない資産へ資金が向かうためです。

その代わり、成長もしません。

会社は事業を大きくして利益を増やせますが、金は増えも減りもせず、そこにあるだけです。

何も生まない、ということの意味

投資として見たときの、金のいちばん大きな特徴がここです。

持っていても、利息も配当も入ってきません。

つまり金で利益を得るには、買ったときより高く売るしかありません。

持ち続けているだけでは、何も生まれません。

さらに、保管や信託にかかる費用が毎年かかります。

現物なら保管料、投資信託やETFなら運用のコストです。

入ってくるものがないのに、出ていくものはある形になります。

配当も利息もないのに、なんで持つ人がおるんやろ。

値上がりを取りにいく人と、保険として持つ人がおると思う。

後者は「増やすため」やなくて「守るため」やな。

ただ、こっちは受け取ることを目的にしてるから、そこが噛み合わへん。

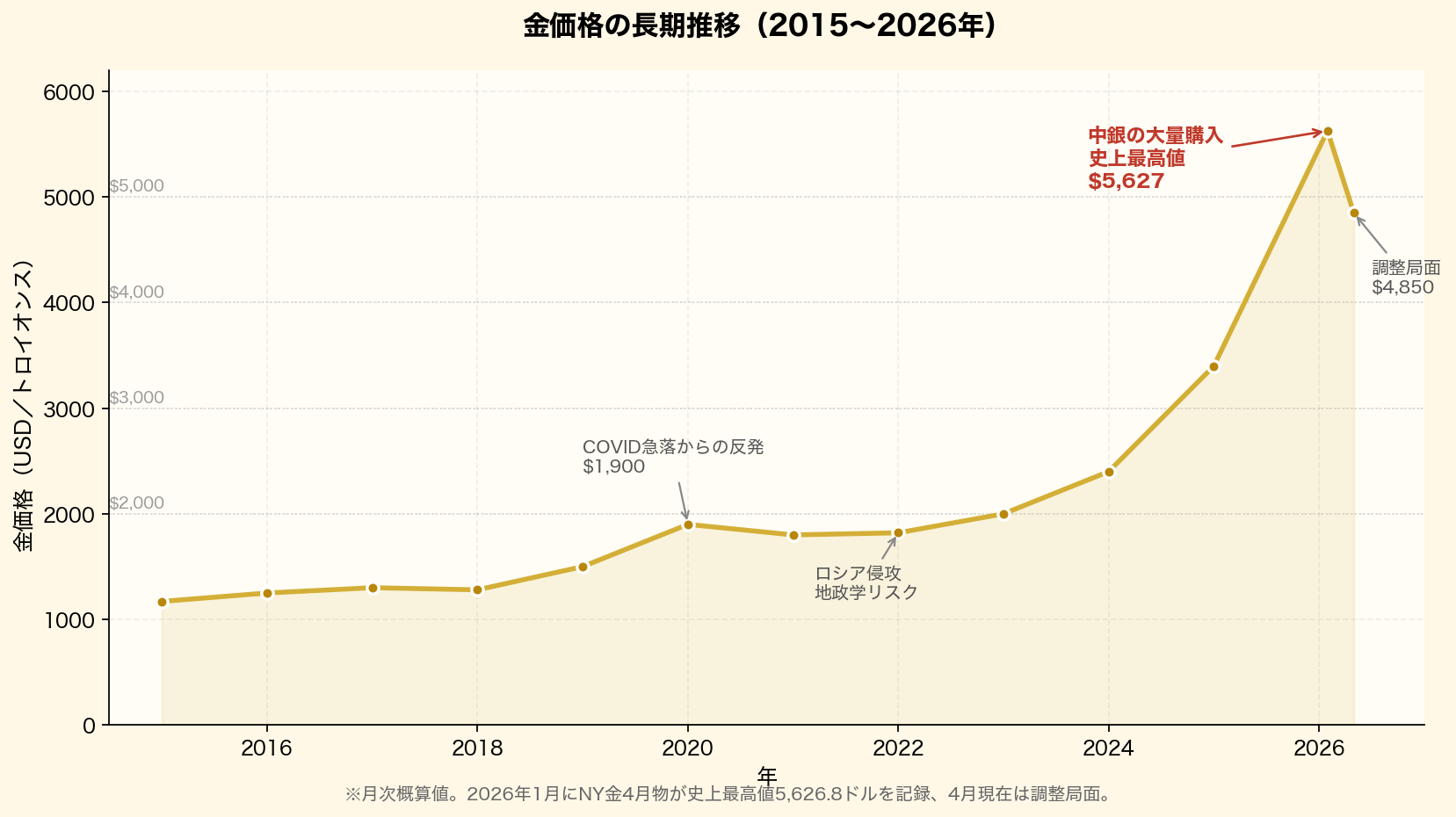

値段は何で動くのか

金の値段を動かす要因は、いくつかに整理できます。

| 要因 | 効き方 |

|---|---|

| 金利 | 上がると弱くなりやすい。 利息を生まないので、比べられて不利になる |

| 世の中の不安 | 戦争や金融の混乱で買われやすい |

| 物価 | お金の価値が下がる局面で見直されやすい |

| 各国の中央銀行の動き | 準備として買う量が増えれば需要になる |

| 為替 | ドルで取引されるので、円で見ると為替の分がそのまま乗る |

とくに金利との関係は覚えておく価値があります。

金利が上がると、利息を生む資産のほうが有利に見えるからです。

何も生まない金は、そこで見劣りします。

円で持つ場合は、為替の影響も重なります。

為替の記事に書いたとおり、ドルで見た値段が動いていなくても、円安が進めば円での金額は増えます。

「金が上がった」の中身が、実は円安だけということも起こります。

円で見た金の値段が上がってても、喜べへんことがあるんか。

中身が円安だけやったら、そういうことになるな。

ドルで見た値段が動いてへんのに、円では増えて見える。

どっちの理由で動いたかは、分けて見といたほうがええ。

株と逆に動く、とはかぎらない

金は株と逆に動くので分散になる、と説明されることがあります。

そういう局面があるのは確かです。

水準は日々動く)

世の中が不安定になった局面で、株が下げるなかで金が買われた、ということは実際に起きています。

誰の約束にも依存しない資産へ資金が向かうからです。

ただし、いつでも逆になるわけではありません。

金利が急に上がる局面では、株も金も同時に下げることがあります。

債券の記事に書いた「2022年は株と債券が同時に下げた」のと同じ構図です。

逆に動く関係を前提にすると、いちばん頼りたい局面で当てが外れることがあります。

そういう性質もある、という程度に置いておくほうが実態に合います。

持ち方にはいくつか種類がある

金を持つ方法は1つではありません。

それぞれ手間と費用が違います。

| 方法 | 特徴 |

|---|---|

| 現物(地金・コイン) | 手元に置ける。 保管の場所と費用が要る |

| 純金積立 | 毎月一定額で買える。 手数料は方式によって差がある |

| 投資信託・ETF | 少額から買え、売買もしやすい。 毎年コストがかかる |

| 金鉱株 | 金を掘る会社の株。 金の値段だけでなく会社の事情でも動く |

最後の金鉱株は、金そのものとは別物です。

会社の株なので、経営や採掘の状況でも値段が動きます。

金の値段に連動すると思って買うと、想定と違う動きになります。

ここでは持っていない

このサイトで書いている運用に、金は入れていません。

増やす側は全世界株のインデックス1本、受け取る側は日本の個別株30銘柄です。

理由は単純で、目的が噛み合わないからです。

受け取ることを目的にしている側からすると、何も生まない資産を持つ理由が出てきません。

これはグロース250の記事で「配当が出ない会社の集まりは役割が違う」と書いたのと同じ整理です。

守りとして持つ、という考え方は理解できます。

ただ、その役割はここでは現金が担っています。

生活に使うお金を分けてあるので、相場が崩れても売らずに済みます。

そこに金を足す理由が、いまのところ説明できません。

もし持つとしたら、値上がりを取りにいく判断になります。

それは当てにいく投資なので、ここでは選んでいません。

持たないほうがいい、という話ではなく、受け取る形と噛み合わない、というだけです。

守りとして少しは持っといたほうがええんちゃう?

その役割は現金でやってるからな。

生活に使う金を分けてあるから、下げた局面でも売らんで済む。

そこに金を足す理由が、いまのところ言えへんのよ。

金鉱株やったら、金の代わりになるんちゃう?

それは会社の株やから、別もんやな。

金の値段だけやなくて、経営や採掘の状況でも動く。

金に連動すると思て買うと、想定とちがう動きになるで。

まとめ|何も生まない、という性質

金は、発行している主体がいない資産です。

誰かの信用に依存しないので、不安が広がる局面で買われやすくなります。

ただし利息も配当も生まないので、戻ってくるのは値上がり益だけです。

この記事のまとめ

・金=発行体のいない資産。

誰かの約束に依存しない

・利息も配当も生まない

・保管や運用のコストは毎年かかる

・金利が上がると、利息を生む資産に比べて不利になりやすい

・株と逆に動く局面はあるが、同時に下げることもある

・円で見ると、為替の影響がそのまま乗る

・ここでは持っていない。

守りの役割は現金が担っている

まぐのメモ

金で押さえておきたいのは「何も生まへん」という一点やと思う。

配当も利息も入ってけえへんのに、保管や運用のコストは毎年かかる。

戻ってくるのは、買うたときより高く売れたときの差額だけや。

こっちが持ってへんのは、受け取ることを目的にしてるからや。

何も入ってけえへん資産を持つ理由が、そこからは出てこん。

配当が出えへんグロース市場の会社を持ってへんのと、同じ整理やな。

守りとして持つ、という考え方は分かる。

ただ、その役割はうちでは現金がやってる。

生活に使う分を先に分けてあるから、相場が崩れても売らんで済む。

そこに金を足す理由が、いまのところ言えへん。

それだけの話や。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ インフレとは?原因と投資への影響をわかりやすく解説

▶ 金利とは?株価・為替への影響をわかりやすく解説

▶ 債券とは?株との違いと投資のメリット・デメリットを解説

▶ 為替とは?円高・円安が投資に与える影響を解説

▶ 分散投資とは?3つの分け方と消せないリスクを解説

▶ 高配当株とは?初心者向けに選び方と始め方を解説

よくある質問(FAQ)

Q1. 金はインフレに強いのですか?

お金の価値が下がる局面で見直されやすいのは確かやな。

ただ「必ず物価を上回る」という話やない。

金利が同時に上がる局面では、利息を生まへんぶん不利になることもある。

強い場面もあれば弱い場面もある、くらいで見といたほうがええ。

Q2. 金は株の分散になりますか?

逆に動く局面はあるから、多少はなると思う。

ただ、いつでも逆になるわけやない。

金利が急に上がる局面では、株も金も一緒に下げることがある。

頼りたいときに当てが外れることもある、と思っといたほうがええ。

Q3. 高配当株の代わりに金を持つのはどうですか?

役割がちがうから、代わりにはならへんな。

高配当株は毎年配当が入ってくるけど、金は何も入ってけえへん。

戻ってくるのは、高く売れたときの差額だけや。

受け取ることを目的にしてるなら、そこが噛み合わへん。

関連記事

▶ 債券とは?株との違いと投資のメリット・デメリットを解説

▶ インフレとは?原因と投資への影響をわかりやすく解説

▶ REITとは?利回りが高い理由は仕組みにある

▶ 分散投資とは?3つの分け方と消せないリスクを解説

▶ 高配当株とは?初心者向けに選び方と始め方を解説

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)

関連用語もチェック

▶ 金利とは?株価・為替への影響をわかりやすく解説

▶ 為替とは?円高・円安が投資に与える影響を解説

▶ グロース250とは?配当が出ない会社の指数

▶ 余剰資金とは?生活防衛費との違いをわかりやすく解説

▶ NISAとは?新NISAの仕組みと活用法をわかりやすく解説