リバランスとは、値動きで崩れた資産の割合を、決めておいた配分に戻す作業のことです。

株が上がって株式の比率が膨らんだら、そのぶんを減らして元に戻す。

決めた範囲から資産の振れ幅がはみ出さないようにするための手入れです。

戻し方には2つあります。

増えたほうを売って減ったほうを買う方法と、新しく買うお金を薄いほうに集める方法です。

同じ「戻す」でも、手元に残るものが変わります。

この記事では、リバランスの意味と放っておくと何が起きるか、2つの戻し方の違い、頻度と税金の考え方、そしてこのサイトではなぜリバランスをしていないのかまでを整理します。

📝 この記事でわかること

✅ リバランスの意味と、放っておくと何が起きるか

✅ 戻し方は2つ(売って戻す/次に買うほうで寄せる)

✅ 頻度は年1回で足りる。

上げても差は小さい

✅ 課税口座で売ると約20%の税金。

NISAでも枠が戻るのは翌年

✅ ここではリバランスをしていない理由

✅ 自分でやらずに済ませる方法(バランス型の投信)

リバランスって「元の配分に戻す」という意味らしいけど、なんで必要なん?

値動きで割合が勝手に変わってまうからや。

株式60%・債券40%で始めても、株が上がったら株式75%になったりする。

そのままやと、思ってたより値動きの大きい資産になってまうんよ。

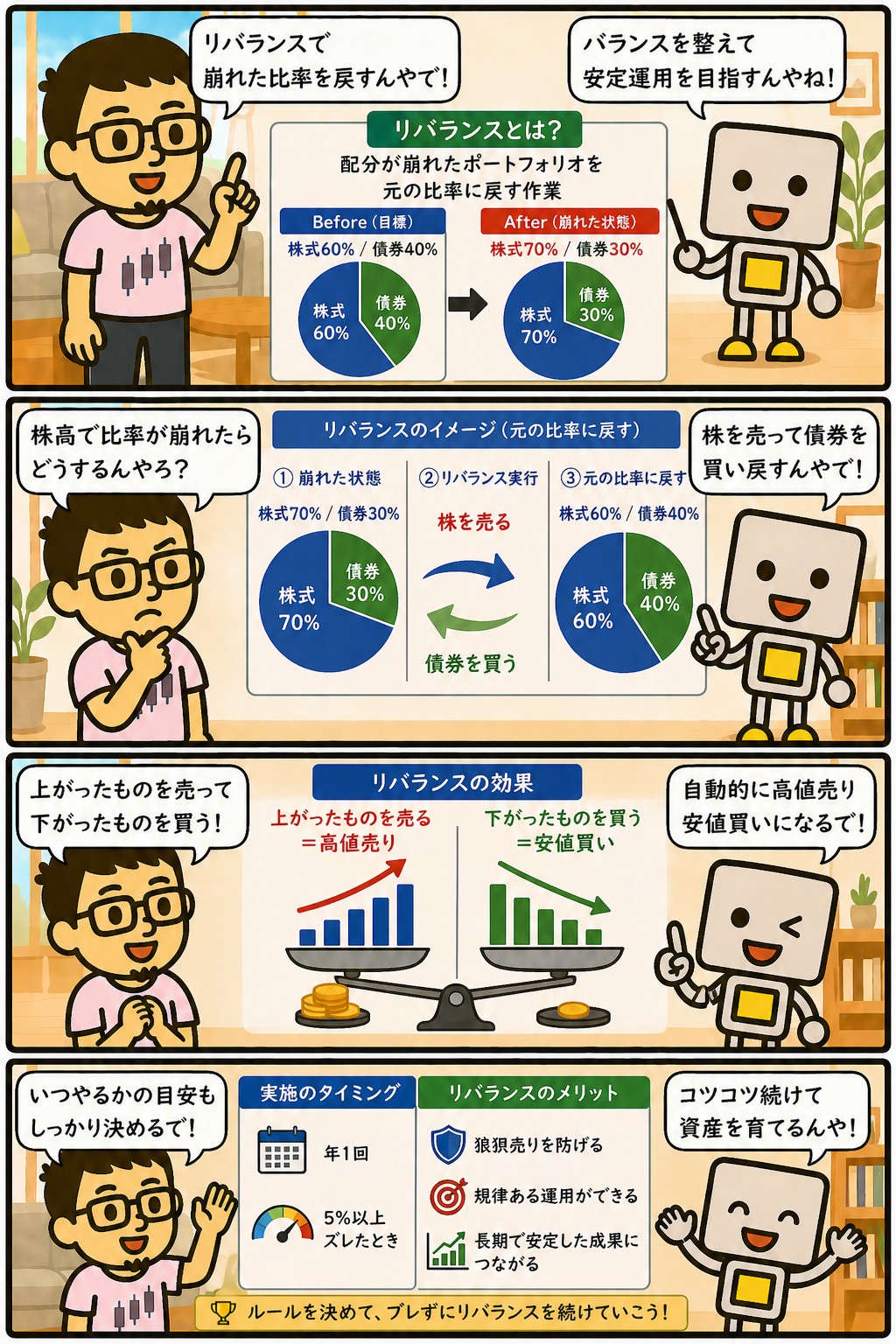

リバランスとは?崩れた配分を戻す作業

リバランスは、値動きで崩れた資産配分を、最初に決めた割合へ戻す作業です。

たとえば株式50%・債券50%で始めたものが株式60%になっていたら、株式を減らすか債券を増やすかして50%に戻します。

目的は、もうけを増やすことではありません。

資産全体の振れ幅を、決めた範囲に保つことです。

結果として上がったものを減らし下がったものを買う形になるので、リターンにも効くと言われますが、そちらは副次的なものです。

前提として、戻すべき割合が決まっていることが必要になります。

決めていなければ、何に対して崩れているのかが分かりません。

割合の決め方はアセットアロケーションの記事に、中身の見方はポートフォリオの記事にまとめています。

リバランスの基本

・値動きで崩れた割合を、決めた配分に戻す作業

・目的はもうけを増やすことではなく、振れ幅を決めた範囲に保つこと

・戻すべき割合が決まっていることが前提

・戻し方は「売って戻す」と「次に買うほうで寄せる」の2つ

放っておくとどうなるか

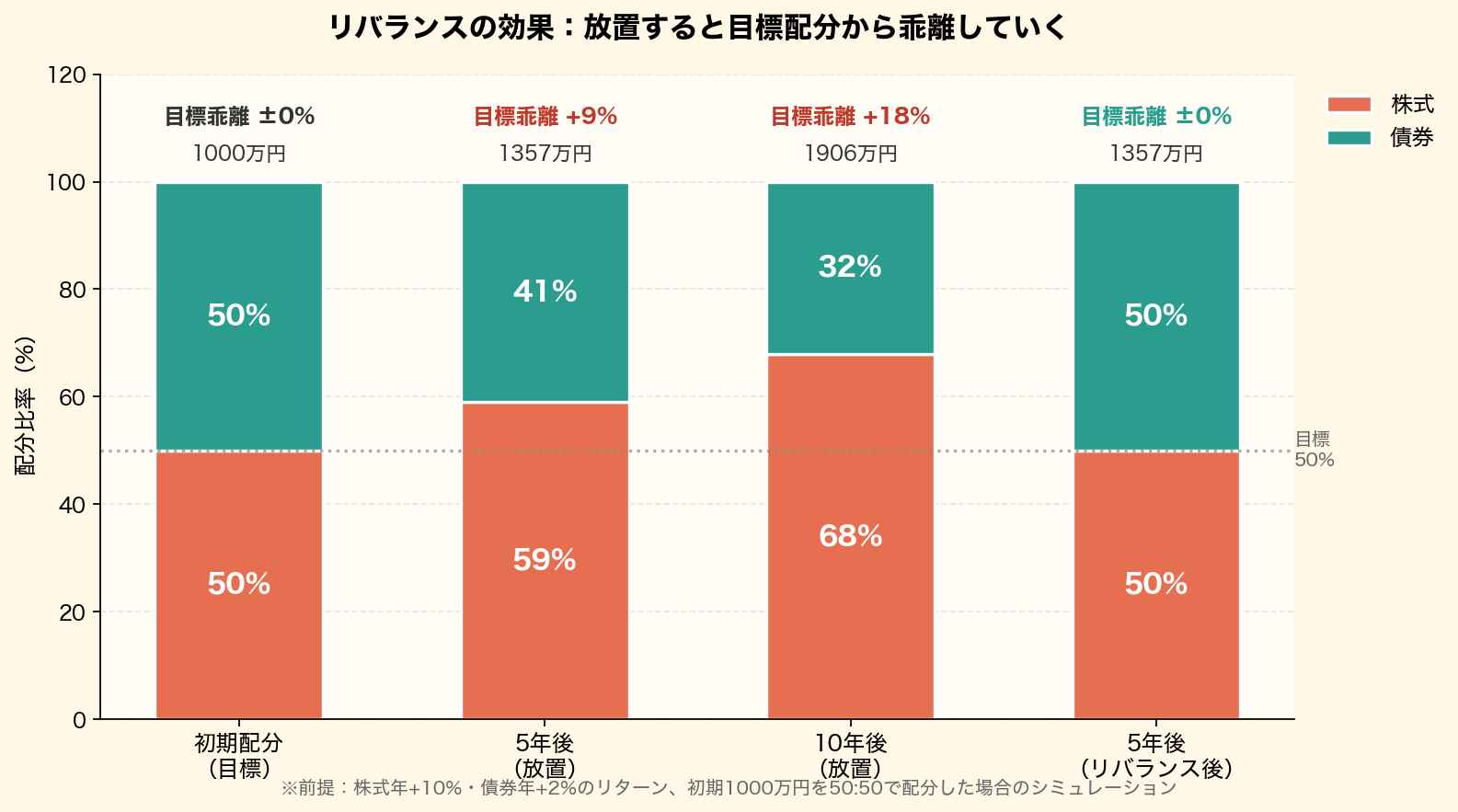

値動きの大きい資産ほど、時間が経つと比率が膨らんでいきます。

株式と債券を半分ずつ持っていても、株式のほうが伸びれば株式の割合は自然に上がります。

仮の数字で見てみます。

1,000万円を株式500万円・債券500万円に分けたとします。

仮に株式が年10%、債券が年2%で増え続けたとすると、5年後は株式805万円・債券552万円で、株式の割合は59%です。

10年後は株式1,297万円・債券610万円で、株式の割合は68%になります。

半分ずつのつもりが、10年で7割近くが株式という状態になります。

資産としては増えているので悪いことばかりではありませんが、下げ相場で受ける影響は、始めたときの想定より大きくなっています。

この「思っていたのと違う」を防ぐのがリバランスです。

なお、この数字は毎年きれいに同じ率で増えた場合の計算です。

実際の相場はこう動きませんし、株式が10年伸び続ける保証もありません。

割合が勝手に動いていく、という向きだけを見てもらえれば十分です。

放っといたら、半分ずつのつもりが7割近く株になってまうんやな。

そこが怖いところやな。

増えてる最中は気持ちええから、まず気づかへんのよ。

気づくのはたいてい、下げ相場で思ったより減ったときやからな。

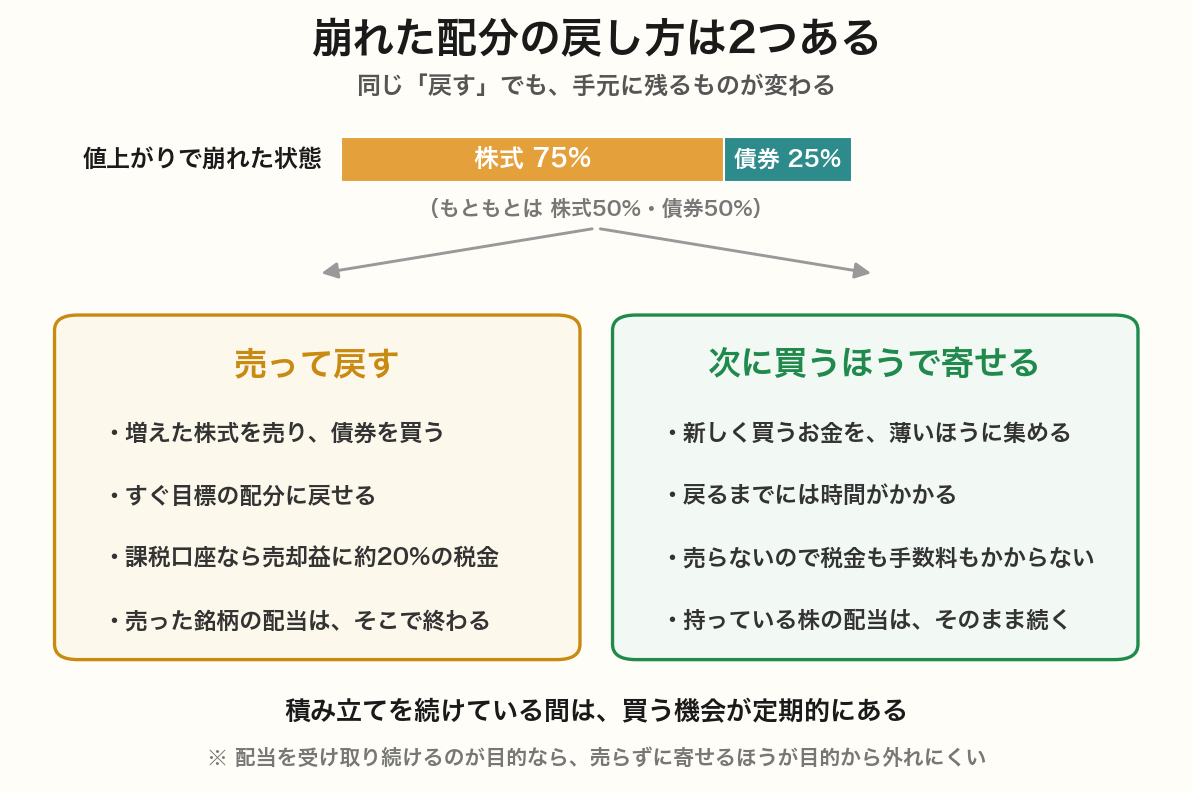

戻し方は2つ|売って戻すか、次に買うほうで寄せるか

崩れた割合を戻す方法は2つあります。

増えた資産を売って減った資産を買う方法と、新しく買うお金を薄いほうに集める方法です。

後者はノーセル・リバランスと呼ばれることもあります。

| やり方 | 戻る速さ | コスト | 持っている資産 |

|---|---|---|---|

| 売って戻す | すぐ戻せる | 課税口座なら売却益に約20%の税金 | 売った分はなくなる |

| 次に買うほうで寄せる | 時間がかかる | 売らないのでかからない | そのまま残る |

積み立てを続けている間は、買う機会が定期的にあります。

その買う先を薄いほうに寄せるだけで、割合はだんだん戻っていきます。

売らずに済むぶん、税金も手数料もかかりません。

ずれが大きいと、買うほうだけでは戻りきらないこともあります。

その場合に売却を混ぜる、という組み合わせ方もあります。

ただ、急いで戻さなければならない理由がないなら、時間をかけて寄せるほうが手元に残るものは多くなります。

売らんでも戻せるんやったら、そっちのほうがええな。

積み立てを続けてるなら、そっちで十分やと思う。

売ったら税金が引かれるし、その銘柄からもらえてたもんも止まるからな。

戻るのに時間はかかるけど、急ぐ理由がないなら急がんでもええんよ。

頻度|年1回で足りる

どのくらいの間隔でやるかについては、年1回か、決めた割合から一定以上ずれたときに行う、という考え方が知られています。

頻度を上げても結果に大きな差は出にくく、そのぶん手数料と税金がかさむ、と言われています。

| やり方 | 内容 | 向き不向き |

|---|---|---|

| 年1回 | 日を決めて年に一度だけ見直す | 手間が最小 忘れにくい |

| 半年に1回 | 年2回のペースで見直す | 少し細かく見たい場合 |

| ずれで判断 | 決めた割合から5〜10%ずれたら実施 | 相場が動いた年だけ手を入れる |

毎月やる意味はほとんどありません。

短い期間のずれは、次の月には戻っていることも多いからです。

むしろ頻繁に見ることで、短期の値動きに気を取られやすくなります。

日を決めておくと忘れません。

年末や年度末、誕生日など、思い出しやすい日で構いません。

決めた日に中身を見て、ずれていなければ何もしない。

それで十分です。

毎月やったほうが、きっちり保てるんちゃうん?

そこまでせんでもええんよ。

短い期間のずれは、放っといたら戻ってることも多いからな。

それに毎月見てたら、そのうち相場のほうが気になってまう。

年1回、日を決めといたら十分やと思う。

税金|売れば約20%、NISAでも枠が戻るのは翌年

課税口座(特定口座・一般口座)で売ると、利益に対して20.315%の税金がかかります。

50万円の利益が出ている分を売れば、約10万円が引かれます。

配分を戻すためだけに売ると、そのぶん手元に残る金額が減ります。

NISAの口座なら、売っても利益に税金はかかりません。

ただし、使った非課税の枠がそのまま自由になるわけではありません。

売った分の枠が復活するのは翌年です。

その年にまだ買いたいものがある場合は、枠を先に使ってしまう形になります。

つまりNISAでも、売買はただではありません。

税金はかからなくても、その年の投資できる余地が減ります。

配分を戻すためだけに枠を消費する価値があるかどうかは、一度立ち止まって考えるところです。

NISAやったら税金ゼロやから、気軽に売り買いしてもええんかな。

税金はかからへんけど、枠は戻ってこーへんで。

正確には翌年まで戻らへん。

その年にまだ買いたいもんがあるなら、先に使うてもうた形になるからな。

無料やと思って動かすと、あとで枠が足りひんようになるで。

リバランスの効き目と限界

整理しておきます。

効き目もはっきりしていますが、限界もあります。

| 内容 | |

|---|---|

| 効き目 | 資産の振れ幅を、決めた範囲に保てる |

| 効き目 | 上がったものを減らし下がったものを買う形になる |

| 効き目 | 決めた日にやるだけなので、相場を読む必要がない |

| 限界 | 課税口座では売却益に税金がかかる |

| 限界 | 上げ相場では、伸びている資産を減らすことになる |

| 限界 | そもそも戻すべき割合を決めていないと、やりようがない |

上げ相場で伸びている資産を減らすのは、もったいなく感じます。

ただ、これは振れ幅を保つための代金のようなものです。

上がり続ける前提で放置すれば、下げが来たときの影響もそのぶん大きくなります。

なお、リバランスをしたほうが成績が良くなる、という言い方はそのまま受け取らないほうがよいと考えています。

組み合わせる資産によっては、しないほうが結果が良かった期間もあります。

リバランスは成績を上げる工夫ではなく、振れ幅を決めた範囲に保つ工夫です。

ここではリバランスをしていない

ここまで一般的な話を書いてきましたが、このサイトで書いている運用では、リバランスをしていません。

理由は単純で、割合を決めていないからです。

戻すべき配分がなければ、戻す作業も出てきません。

決めているのは割合ではなく金額です。

生活防衛費をいくら残すかと、毎月いくら積み立てるかの2つで、残った余力で高配当株を買い足していきます。

何割ずつになるかは、その結果として決まります。

もうひとつの理由が、売ると配当が止まることです。

高配当株を持っている目的は配当を受け取り続けることなので、値上がりして比率が膨らんだからといって売ると、目的のほうから遠ざかります。

売るのは買ったときの前提が崩れたときだけです。

そのかわり、偏りは見ています。

見ているのは資産の割合ではなく、どの業種から配当が来ているかのほうです。

1つの業種からの配当が全体の1割を超えないようにしていて、偏ってきたら次に買う銘柄を薄いほうから選びます。

売って戻すのではなく、買うほうで寄せる形です。

一般的なやり方は説明しといて、自分ではやってへんのやな。

決めた配分がある人には要る作業やと思ってるで。

そこは否定してへん。

ただ、こっちは割合やなく金額で決めてるから、戻す対象がそもそもないんよ。

調整したいときは次に買うほうで寄せる。

配当をもらい続けるのが目的やと、そっちのほうが合うてる。

自分でやらずに済ませる方法

配分を決めて運用したいけれど、手を動かすのが面倒という場合もあります。

その場合は、中で自動的に配分を保ってくれる商品を使う方法があります。

いくつかの資産をあらかじめ決まった割合で組み合わせたバランス型の投資信託です。

この形なら、投資家が自分で売買しなくても、ファンドの中で割合が保たれます。

ただし、この手間を任せるぶん信託報酬は単体のインデックスファンドより高めになるのが普通です。

手間とコストのどちらを取るか、という選び方になります。

全世界株のインデックスファンド1本の場合も、自分でリバランスする場面はほとんど出てきません。

中身の国や業種の比率は、時価総額に合わせて自動的に調整されるからです。

株式という資産クラスひとつなので、配分を戻すという発想がそもそも要りません。

バランス型の投信を買うたら、自分でやらんでええんやな。

中で保ってくれるからな。

そのかわり信託報酬は高めになるで。

手間を減らすぶんのコストや、と思っといたらええ。

全世界株1本の場合は、そもそも戻す対象が無いんよ。

まとめ|決めた配分がある人のための作業

リバランスは、値動きで崩れた割合を決めた配分に戻す作業です。

放っておくと、値動きの大きい資産の比率が自然に膨らんでいきます。

その「思っていたのと違う」を防ぐための手入れで、成績を上げるための工夫ではありません。

この記事のまとめ

・リバランス=崩れた割合を、決めた配分に戻す作業

・目的は振れ幅を決めた範囲に保つこと。

もうけを増やす工夫ではない

・戻し方は「売って戻す」と「次に買うほうで寄せる」の2つ

・積み立て中なら、次に買うほうで寄せれば税金も手数料もかからない

・頻度は年1回で足りる。

上げても差は小さい

・NISAで売っても枠が戻るのは翌年。

無料ではない

・ここでは割合を決めていないので、リバランスはしていない

・偏りは業種別の配当で見て、次に買う銘柄で寄せている

リバランス、結局やったほうがええんかな。

決めた配分があるなら、やったほうがええと思う。

そのときも、売って戻すより次に買うほうで寄せたら無駄が少ない。

配分を決めてへんのやったら、まず何を何のために持つかを決めるのが先やな。

戻す作業は、そのあとの話や。

まぐのメモ

リバランスは、いろいろ考えたうえで結局やらへんことにした作業や。

理由は単純で、割合を決めてへんから戻す先がないというだけのこと。

決めてる人にとっては要る作業やと思うし、そこは否定してへん。

ただ、配当をもらい続けたい身からすると、値上がりしたから売るというのがどうしても引っかかる。

売った瞬間に、その会社からもらえてたもんが止まるからな。

税金も引かれるし、NISAやったら枠まで持っていかれる。

そのかわり、偏ってへんかは見てる。

見てるのは資産の割合やなくて、どの業種から配当が来てるかのほうや。

偏ってきたら、次に買う銘柄を薄いとこから選ぶ。

売らずに寄せられるというのは、積み立てを続けてる間の特権やと思ってる。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ アセットアロケーションとは?資産配分の決め方をわかりやすく解説

▶ ポートフォリオとは?資産の組み合わせをわかりやすく解説

▶ コア・サテライト戦略とは?比率の目安と役割で分ける考え方

▶ 分散投資とは?リスクを減らす方法をわかりやすく解説

▶ リスク許容度とは?自分に合った投資スタイルの見つけ方を解説

▶ インデックス投資とは?初心者向けにメリット・デメリットを解説

よくある質問(FAQ)

Q1. リバランスをしないと、どれくらい損をしますか?

損をするとはかぎらへんのよ。

伸びてる資産をそのまま持ってたほうが、結果として成績が良かった期間もある。

リバランスが効くのは成績のほうやなくて、振れ幅を決めた範囲に保てるところや。

放っといたら、思ってたより値動きの大きい資産になってまう。

そこが困るかどうかで決めたらええと思う。

Q2. 株価が下がっているときにもリバランスしますか?

下げたから買う、上げたから売る、という判断はしてへんな。

それをやり出すと、相場を読む話になってまうからや。

決めた日に見て、ずれてたら戻す。

戻すときも売らずに、次に買うほうで寄せる。

この形にしといたら、相場がどっちに動いてても迷わんで済む。

Q3. 配分を決めていない場合はどうすればいいですか?

戻す先がないから、リバランスという作業自体が出てけえへんな。

そのかわり、偏ってへんかだけは見といたほうがええ。

こっちは資産の割合やなくて、どの業種から配当が来てるかで見てる。

1つの業種からの配当が全体の1割を超えんようにして、偏ってきたら次に買う銘柄を薄いとこから選ぶ。

それだけでも、知らんうちに寄ってまうのは防げるで。

関連記事

▶ アセットアロケーションとは?資産配分の決め方をわかりやすく解説

▶ ポートフォリオとは?資産の組み合わせをわかりやすく解説

▶ コア・サテライト戦略とは?比率の目安と役割で分ける考え方

▶ 新NISAの積立額はいくらが正解?家計から無理なく逆算する方法

▶ 高配当株はいくらから始められる?「30万円」をすすめる理由

▶ 30万円で高配当株30銘柄を実際に買ってみた|実録連載スタート

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

関連用語もチェック

▶ アセットアロケーションとは?資産配分の決め方をわかりやすく解説

▶ ポートフォリオとは?資産の組み合わせをわかりやすく解説

▶ 分散投資とは?リスクを減らす方法をわかりやすく解説

▶ リスク許容度とは?自分に合った投資スタイルの見つけ方を解説

▶ NISAとは?新NISAの仕組みと活用法をわかりやすく解説

▶ 長期投資とは?メリットと短期投資との違いをわかりやすく解説