デフレは、モノやサービスの値段が全体として下がり続ける状態のことです。

値段が下がるので、一見すると暮らしは楽になりそうに思えます。

実際、単発の値下げならその通りです。

ただ、下がり続けると話が変わります。

来月のほうが安いなら、いま買う理由がなくなるからです。

みんなが買うのを待つと、モノが売れなくなり、会社の利益が減ります。

この記事では、デフレがなぜ止まりにくいのか、日本が長く抜け出せなかった期間に何が起きていたか、そして高配当株にとってデフレが何を意味するかを整理します。

📝 この記事でわかること

✅ デフレ=モノの値段が下がり続けること=お金の価値が上がること

✅ 待つほうが得になるので、買い控えが起きる

✅ 売れない→利益が減る→賃金が下がる、という連鎖になりやすい

✅ 金利はゼロより下げにくいので、対策が効きにくい

✅ 会社が値上げできないので、配当も増えにくい

✅ 日経平均が高値を取り戻すのに34年かかった期間と重なる

モノが安くなるんやったら、ええことちゃうんか?

1回きりの値下げならな。

問題は「下がり続ける」ときや。

来月のほうが安いと思ったら、いま買わへんようになるからな。

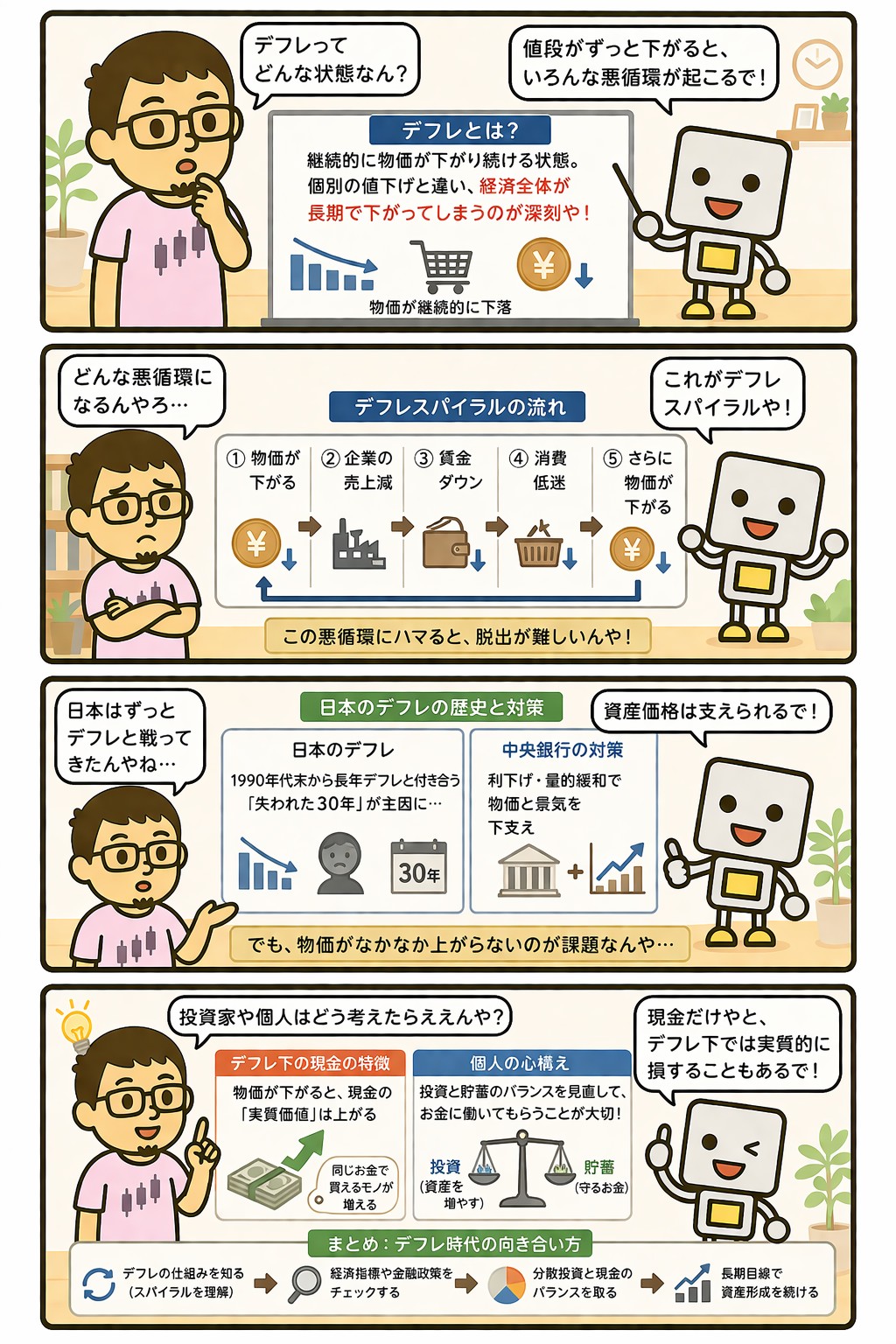

デフレとは?お金の価値が上がり続けること

デフレは、モノやサービスの値段が全体として下がり続ける状態です。

インフレの反対で、こちらはお金の価値が上がっている状態にあたります。

同じ1万円で買えるものが増えていくので、現金を持っている人にとっては有利に見えます。

実際、短い期間ならその通りです。

問題は、それが続いたときの行動の変化です。

待てば安くなると分かっていれば、いま買う理由がなくなります。

家や車のような大きな買い物ほど、この判断が効いてきます。

| インフレ | デフレ | |

|---|---|---|

| モノの値段 | 上がる | 下がる |

| お金の価値 | 下がる | 上がる |

| 買う人の行動 | 早く買おうとする | 待とうとする |

| 借金の重さ | 軽くなる | 重くなる |

なぜデフレは止まりにくいのか

デフレがやっかいなのは、それ自体が次のデフレを呼ぶからです。

順番に見ていきます。

まず、値段が下がると会社の売上が減ります。

売上が減れば利益も減るので、会社は人件費を抑えたり、新しい投資を止めたりします。

すると働いている人の収入が減り、さらに買わなくなります。

買われないから、会社はまた値段を下げます。

そしてまた売上が減る。

この繰り返しをデフレスパイラルと呼びます。

もうひとつ、借金が重くなるという面もあります。

借りた金額は変わらないのに、お金の価値が上がっているので返す負担は実質的に増えます。

会社も家計も、借りて何かをしようとしなくなります。

値下げって、会社にとってはそんなに痛いんか。

同じ数を売っても入ってくる金が減るからな。

利益が減ったら、まず削られるのが人件費と投資や。

そこが減ると、買う側の財布も薄くなる。

それでまた売れんようになる、という順番や。

日本が長く抜け出せなかった期間

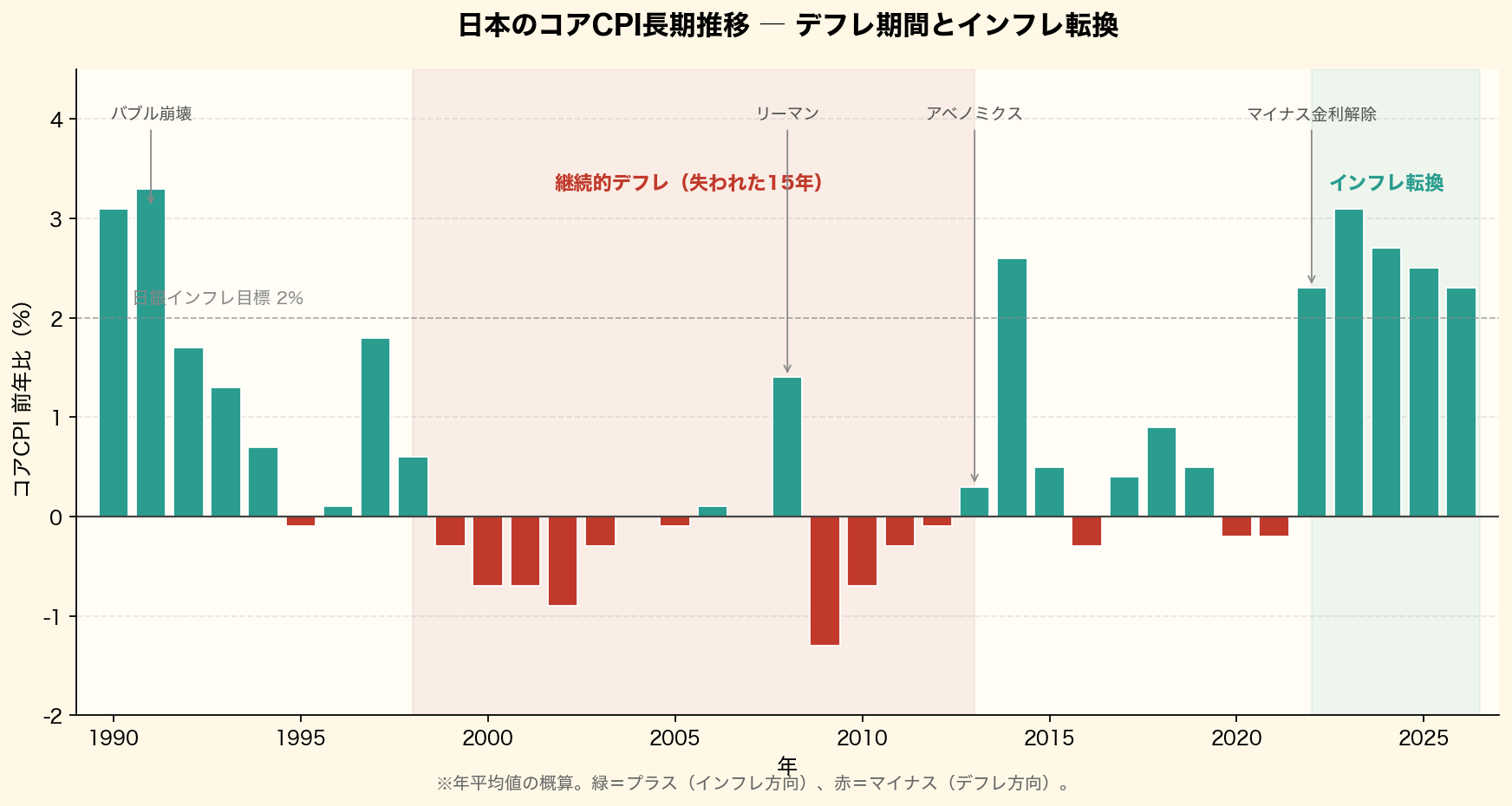

日本は、1990年代の後半から長い期間デフレに近い状態が続きました。

物価がほとんど上がらず、下がった年も何度もあります。

この期間に何が起きていたかは、株価にもそのまま出ています。

日経平均が1989年の高値を取り戻すのに34年かかったと別の記事に書きましたが、その34年の大半がこの期間です。

会社が値上げできないと、売上は伸びません。

売上が伸びなければ利益も伸びず、株価の裏づけも増えません。

「日本株が長く上がらなかった」という話と、「物価が上がらなかった」という話は、同じことの表と裏です。

近年は物価が上がる年が続いていますが、それが定着するかどうかは、賃金が一緒に上がり続けるかで決まります。

値段だけ上がって賃金が追いつかなければ、また買い控えが起きるからです。

34年の理由が物価にあったって、そういう見方はしたことなかったわ。

株が上がらへんかった、というより会社が値上げできへんかった、やな。

値上げできひんかったら売上も利益も伸びへん。

株価はその先にあるもんやからな。

デフレは対策が効きにくい

物価が上がりすぎているときは、中央銀行が金利を上げてブレーキをかけられます。

上げ幅に上限はないので、効くまで上げることができます。

デフレのときは、その逆をやります。

金利を下げてお金を借りやすくし、消費や投資を促すわけです。

ただし、金利はゼロより下にはあまり下げられません。

だからデフレの対策は、途中で手が足りなくなります。

国債を大量に買い入れる、あるいは金利をわずかにマイナスにするといった変わった手段が使われてきたのは、このためです。

それでも日本の物価は長いあいだ動きませんでした。

インフレとデフレは、対称ではありません。

上がりすぎは止められますが、上がらない状態は止めるのが難しい。

だから多くの国が、ゼロではなく少しプラスの物価上昇を目標にしています。

デフレのとき、配当はどうなるのか

デフレのとき、現金の価値は上がります。

だから「現金が有利」と説明されることがあります。

受け取る側から見ると、話はもう少し複雑です。

会社が値上げできない状態では、売上が伸びません。

売上が伸びなければ利益も伸びず、配当を増やす余力も生まれません。

減配まではいかなくても、何年も同じ額のまま、という状態になりやすくなります。

インフレの記事に「物価が上がっているのに配当が同じままなら実質的には減っている」と書きました。

デフレのときは逆で、配当が同じままでも買えるものは増えていきます。

つまり、受け取る側にとって完全に不利というわけでもありません。

ただし、株価のほうは伸びにくくなります。

利益が伸びないからです。

受け取り続ける形なら耐えられますが、値上がりを待つ形だと長い時間がかかります。

日本の34年が、まさにその期間でした。

デフレのときは高配当株もしんどいんか。

配当が増えにくくなるのは確かやな。

ただ、値段が下がってるぶん、同じ配当で買えるもんは増えてる。

しんどいのは、値上がりを待ってる形のほうやと思う。

物価に合わせて組み替えない

デフレ対策として現金や債券を増やす、という考え方があります。

理屈は通っていますが、ここではやっていません。

理由は、いまがどちらの局面かを判断して動くことになるからです。

物価の流れは、後から振り返って初めて「あの時期はこうだった」と分かります。

デフレ脱却が本物かどうかも、何年かたたないと確定しません。

そのかわり、どちらの局面でも回る形にしてあります。

生活に使うお金は現金で分けてあり、残りは事業を持つ形(インデックスと個別株)にしています。

アセットアロケーションの記事に書いたとおり、先に決めるのは割合ではなく金額です。

ニュースで物価の話が出たときに見ているのは、自分が何かをするためではありません。

持っている銘柄の利益が伸びにくい環境なのかどうかを、後から確かめるための材料です。

いまはデフレ脱却した、と言うてええんかな。

そこは慎重に見てる。

値段が上がってるのは確かやけど、賃金が続くかどうかで変わるからな。

「脱却した」と言い切れるのは、たぶん何年かたってからや。

まとめ|安くなることより、止まることが問題

デフレは、モノの値段が下がり続ける状態です。

問題は安くなること自体ではなく、待つほうが得になって経済が止まることです。

しかも金利はゼロより下げにくいので、対策が効きにくくなります。

この記事のまとめ

・デフレ=モノの値段が下がり続けること=お金の価値が上がること

・待てば安くなるので、買い控えが起きる

・売れない→利益が減る→賃金が下がる、の連鎖になりやすい

・借りた金額は変わらないので、借金の負担は実質的に重くなる

・金利はゼロより下げにくく、対策が途中で効かなくなる

・会社が値上げできないので、配当も増えにくい

・日経平均が34年かかった期間と重なっている

まぐのメモ

デフレを「安くなって助かる」で終わらせると、何が問題なんか分からへんままになると思う。

困るのは安いことやなくて、待つほうが得になってまうことや。

そうなると誰も買わへんし、会社も人を雇わへん。

日経平均が高値を取り戻すのに34年かかった話を別の記事で書いたけど、その期間がほぼこれと重なってる。

株が上がらへんかったんやなくて、会社が値上げできへん状態が長かった。

そう考えると、あの34年の説明がつく。

受け取る側から見ると、デフレは悪いことばかりでもない。

配当が同じままでも、値段が下がってたら買えるもんは増えてるからな。

しんどいのは、値上がりを待ってる形のほうや。

そこも、受け取る側を主にしてる理由のひとつやと思う。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ インフレとは?原因と投資への影響をわかりやすく解説

▶ 金利とは?株価・為替への影響をわかりやすく解説

▶ 中央銀行とは?役割と金融政策をわかりやすく解説

▶ 日経平均株価とは?仕組みとTOPIXとの違いを解説

▶ CPI(消費者物価指数)とは?インフレ判断の指標を解説

▶ 高配当株とは?初心者向けに選び方と始め方を解説

よくある質問(FAQ)

Q1. デフレのほうが生活は楽なのではないですか?

値段だけ見たらそうやな。

ただ、給料も一緒に下がっていくのがデフレの怖いとこや。

会社の売上が減ったら、まず人件費が削られるからな。

モノが安くなっても、収入がそれ以上に減ったら意味がない。

Q2. デフレのときは現金が有利ですか?

お金の価値が上がるという意味では、そうなるな。

ただ、それが分かるのは後からや。

いまがデフレの入口か出口かは、何年かたたんと確定せえへん。

それを当てにいくくらいなら、どっちでも回る形にしとくほうがええと思う。

Q3. デフレのとき、高配当株はどうなりますか?

会社が値上げできへんから、利益が伸びにくい。

そうなると配当を増やす余力も出てけえへん。

ただ、値段が下がってるぶん、同じ配当で買えるもんは増えてる。

きついのは、値上がりを待ってる形のほうやと思う。

関連記事

▶ インフレとは?原因と投資への影響をわかりやすく解説

▶ 金利とは?株価・為替への影響をわかりやすく解説

▶ 日経平均株価とは?仕組みとTOPIXとの違いを解説

▶ アセットアロケーションとは?資産配分の決め方を解説

▶ 高配当株とは?初心者向けに選び方と始め方を解説

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)

関連用語もチェック

▶ 中央銀行とは?役割と金融政策をわかりやすく解説

▶ 債券とは?株との違いと投資のメリット・デメリットを解説

▶ 投資のリスクとは?種類と対策をわかりやすく解説

▶ 連続増配株とは?累進配当との違いをわかりやすく解説

▶ NISAとは?新NISAの仕組みと活用法をわかりやすく解説