📝 この記事でわかること

✅ ETFとは?一言でいうと「上場している投資信託」

✅ ETFの仕組み:指数連動・分散・低コスト

✅ 代表的なETF一覧:国内と海外の主要銘柄

✅ ETFと投資信託:両者の違いを整理

✅ 国内ETFと海外ETFの違い:どっちを選ぶ?

チャッピー、ETFってよう聞くけど、投資信託と何が違うん?名前似とるし、ようわからんようになってきた。

ええ質問やなぁ、まぐ。

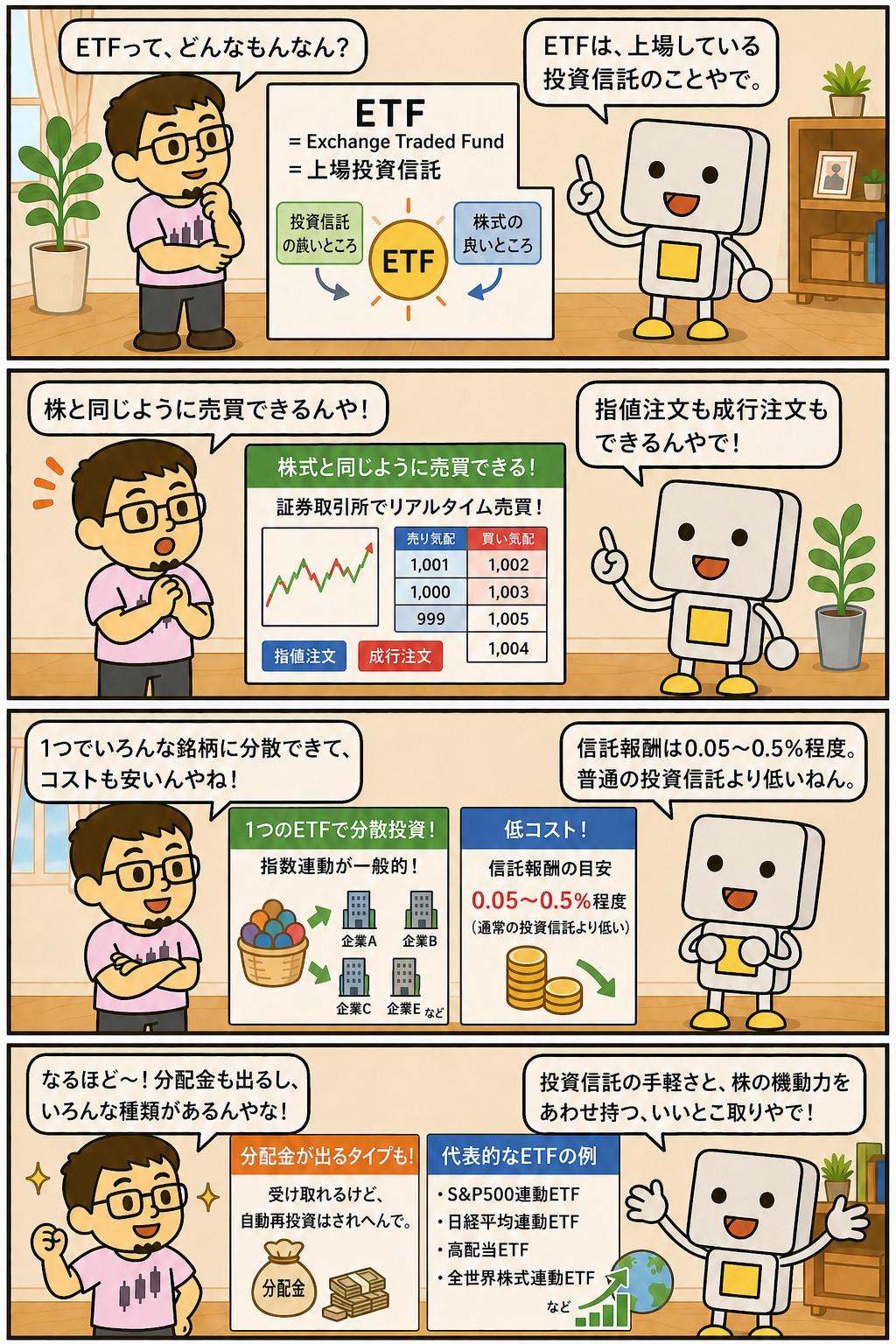

ETFは「Exchange Traded Fund」の略で、日本語では上場投資信託。

株式と同じようにリアルタイムで売買できる投資信託のことや。

投資信託が株みたいに売買できるってこと?なんかええとこ取りやん。

せやねん。

低コストで分散投資ができて、かつ柔軟に売買できる。

だから世界中で人気なんや。

今日は基本から応用まで一気にまとめていくで。

ETFとは?一言でいうと「上場している投資信託」

まずは基本から。

ETFってそもそも何なん?

ETFは「Exchange Traded Fund」の略で、日本語では上場投資信託。

証券取引所に上場してて、株と同じように売買できる投資信託や。

ETFは日経平均やTOPIX、S&P500といった特定の指数(インデックス)に連動するように作られた投資信託です。

ひとつ買うだけでその指数を構成する多数の銘柄にまとめて投資できるため、分散投資が簡単に実現できます。

通常の投資信託は1日1回の基準価額で売買しますが、ETFは取引所の営業時間中であればリアルタイムの価格で何度でも売買可能です。

株式のような機動性と投資信託の分散効果を兼ね備えた、ハイブリッドな金融商品といえます。

指数にまとめて投資できて、株みたいに売買できるってことか。

そう、「分散」と「機動性」を両立しとるのがETF最大の特徴や。

ETFの仕組み:指数連動・分散・低コスト

ETFはどういう仕組みで動いとるん?

大きく3本柱や。

①指数連動、②分散投資、③低コスト。

この3つがETFの核心や。

①指数連動:パッシブ運用

ETFは日経平均やS&P500などの指数に連動するよう設計されています。

指数に組み入れられている銘柄を同じ比率で保有することで、指数とほぼ同じ値動きを実現します。

プロの判断で銘柄を選ぶ「アクティブ運用」と違い、「パッシブ運用」と呼ばれます。

②分散投資:1本で何十〜何千銘柄

例えばTOPIX連動型ETFを1株買えば、東証プライム市場の約2,000銘柄にまとめて投資したのと同じ効果が得られます。

1銘柄だけに集中投資するより、値下がりリスクが分散されて安定しやすくなります。

③低コスト:信託報酬が非常に安い

ETFは運用が機械的で人件費が抑えられるため、信託報酬(運用管理費用)が非常に安く設定されています。

年0.05〜0.2%程度のものも多く、同じ指数連動でも通常の投資信託より数倍安い場合があります。

機械的に指数に連動させるから、コストが低く抑えられるんやな。

そう、長期で持つほどこのコスト差が効いてくる。

ETFが人気な大きな理由や。

代表的なETF一覧:国内と海外の主要銘柄

代表的なETFって、どんなのがあるん?

国内と海外で分けて見ていこか。

国内の代表的ETF

・1321(日経225連動型上場投信):日経平均に連動する定番ETF

・1306(TOPIX連動型上場投資信託):東証プライム市場の約2,000銘柄に分散

・1557(SPDR S&P500 ETF):日本の証券取引所で買える米国S&P500連動

・1655(iシェアーズ S&P500 米国株 ETF):低コストで米国市場にアクセス

海外の代表的ETF

・VOO(バンガードS&P500ETF):世界最大級の米国株ETF。信託報酬0.03%

・VTI(バンガード・トータル・ストック・マーケットETF):米国株式市場全体に投資

・VT(バンガード・トータル・ワールド・ストックETF):全世界株式1本で完結

・QQQ(インベスコ QQQ トラスト):ナスダック100連動、ハイテク中心

ETFひとつで米国全体や全世界に投資できるんか…すごいな。

1銘柄で世界中に分散ってのは、昔やったら考えられへん話や。

個人投資家にとって革命的な商品やで。

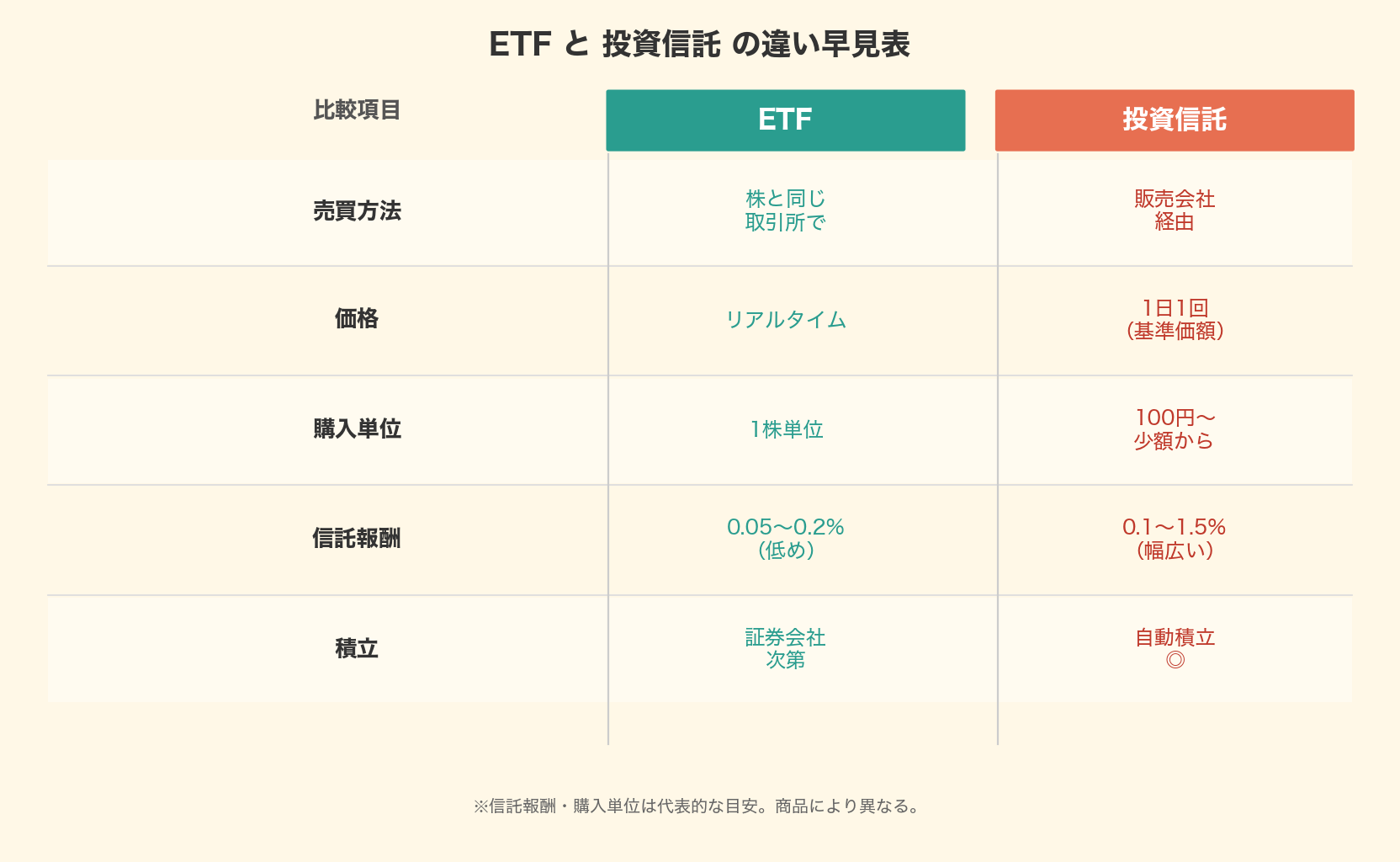

ETFと投資信託:両者の違いを整理

で、結局ETFと普通の投資信託、何が違うん?

5つのポイントで比較するとわかりやすいで。

ETFと投資信託の主な違いは次の通りです:

・売買方法:ETFは株式と同じ取引所で、投資信託は販売会社を通じて

・価格:ETFはリアルタイム、投資信託は1日1回の基準価額

・購入単位:ETFは1株単位、投資信託は100円など少額から

・コスト:ETFの方が信託報酬が安い傾向、ただし売買手数料が別途かかる

・積立:投資信託は自動積立が容易、ETFは証券会社による

どちらも指数連動型があり、本質的な中身は似ていますが、「いつでもリアルタイムで売買したい」「コストを極限まで下げたい」ならETF、「少額から積立したい」「手間なく運用したい」なら投資信託が向いています。

使い分けの基準は「売買の機動性」と「積立のしやすさ」ってことやな。

そう。

初心者には投資信託の方がラク、慣れてきたらETFも選択肢に入れる、くらいで考えとったらええわ。

国内ETFと海外ETFの違い:どっちを選ぶ?

国内ETFと海外ETF、どっちを選んだらええん?

それぞれメリットとデメリットがあるから、整理していこか。

国内ETFのメリット・デメリット

メリットは、日本円で買える、日本の取引時間に売買できる、税金の仕組みがシンプル、という3点。

デメリットは、ラインナップが海外ETFより少なく、信託報酬もやや高めになりやすい点です。

海外ETFのメリット・デメリット

メリットは、VOOやVTIなど世界最大級の低コストETFにアクセスできること、銘柄ラインナップが圧倒的に豊富なこと。

デメリットは、ドル建てで為替リスクがある、外国税額控除の手続きが必要、取引時間が深夜になること、などです。

初心者は国内ETFか、最近は投資信託の低コスト化も進んどるし、そっちから入るのもありやな。

そうそう。

為替や税金の手続きに抵抗がないなら海外ETF、シンプルに済ませたいなら国内ETFや投資信託、って感じで選ぶとええで。

ETFの3つのメリット

ETFのメリット、改めて整理してほしいわ。

大きく3つや。

①低コスト、②分散効果、③リアルタイム売買。

順に見ていこな。

①信託報酬が圧倒的に安い

ETFは運用が機械的なため、信託報酬が年0.05〜0.2%と非常に低水準です。

長期で保有するほどコスト差がリターンに効いてくるため、20〜30年単位で持つ前提ならETFの低コストメリットは大きいです。

②少額で広範な分散ができる

S&P500連動のETFを1株買うだけで、米国を代表する500社に分散投資したのと同じ効果が得られます。

個別株で同じ分散を再現しようとすると、何千万円もの資金と膨大な手間が必要になります。

③取引所でリアルタイム売買できる

ETFは株式と同じく、取引所の営業時間中ならいつでも売買可能です。

成行・指値注文、信用取引もでき、自由度の高い取引ができます。

相場急変時にすぐに対応したい投資家にとって大きなメリットです。

低コスト+分散+機動性。

これは確かに強力やな。

そやから世界の機関投資家も個人投資家もETFを使いまくっとるんや。

ETFの3つのデメリット:知らんと損する落とし穴

ええことばっかりやないんよな?デメリットも教えて。

その通り。

ETFにも弱点がある。

3つ押さえとこ。

①売買手数料がかかる

ETFは株式扱いなので、売買ごとに証券会社の売買手数料がかかります(最近はゼロ円の証券会社も増えています)。

少額で頻繁に売買すると手数料負けする可能性があります。

②自動積立がしにくい

投資信託なら月々の自動積立が簡単ですが、ETFは証券会社によっては積立機能がない、もしくは対応銘柄が限られます。

毎月コツコツ積み立てたいなら投資信託の方が便利です。

③分配金が自動再投資されない

ETFは分配金がそのまま口座に入ってきます。

再投資したい場合は自分で買い増す必要があり、投資信託のような自動複利運用ができません。

分配金を手動再投資する手間と、その都度かかる税金にも注意が必要です。

自動積立できひんのと、分配金が自動再投資されへんのは初心者にはちょっと面倒やな。

そやから「手軽に積立したい人は投資信託、自分で管理したい人はETF」って住み分けになっとるわけや。

長期投資でのETF活用法:王道はシンプル

結局、ETFをどうやって使うのが正解なん?

長期投資の王道はめちゃくちゃシンプルやで。

代表的な活用法を紹介するわ。

コア:全世界株式 or S&P500で土台を作る

ポートフォリオの中心(コア)にはVT(全世界株式)やVOO(S&P500)のような幅広く分散された低コストETFを置くのが王道です。

1本買うだけで世界中の経済成長を取り込めるため、難しい銘柄選定が不要になります。

サテライト:セクター・テーマETFでアクセント

土台ができたら、興味のあるセクター(テクノロジー、ヘルスケアなど)やテーマ(半導体、クリーンエネルギー、AIなど)のETFを少量加えることで、リターンを狙いに行くこともできます。

ただしサテライトは全体の20%程度までに留めるのが無難です。

新NISAとの組み合わせ

新NISAの成長投資枠ではETFも買付可能です。

長期保有で売却益・分配金が非課税になるため、ETFの低コストメリットと非課税メリットを組み合わせれば強力な資産形成になります。

つみたて投資枠では対象ETFが限られるため、投資信託と併用するのもおすすめです。

コアに全世界かS&P500、サテライトはテーマETFでアクセント。

王道パターンやな。

シンプルやけど長期で見たらこれが強い。

奇をてらわず、コツコツ積み上げていくんが一番や。

▼まとめ

・ETF=上場投資信託。株式と同じようにリアルタイムで売買できる投資信託

・指数連動・分散・低コストの3本柱で長期投資に向く

・国内ETFは日本円で買えてシンプル、海外ETFはラインナップ豊富で低コスト

・メリット:低コスト・広範な分散・機動的な売買

・デメリット:売買手数料・自動積立しにくい・分配金の自動再投資なし

・王道はコアに全世界orS&P500、サテライトでテーマETFを少量

・新NISA成長投資枠でETFを買えば非課税メリットも享受できる

まぐのメモ

ETF、名前はカタカナで難しそうやけど、中身は「上場してる投資信託」やった。

株みたいに売買できて、しかも中身は分散されとる。

めっちゃ合理的な商品やな。

特にVOOやVTみたいな世界最大級の低コストETFが日本からでも買えるってのはええ時代や。

自動積立がしにくいってのだけ注意やけど、慣れたら強力な武器になりそうや。

チャッピー、今日もありがとな。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ 投資信託とは?仕組みとメリット・デメリットをわかりやすく解説

▶ S&P500とは?仕組みと構成銘柄の偏りをわかりやすく解説

▶ オルカン(全世界株式)とは?S&P500との違いを解説

▶ 信託報酬とは?投資信託のコストをわかりやすく解説

▶ 買付手数料とは?投資信託・ETFのコストをわかりやすく解説

▶ インデックスファンドとは?選び方と人気商品をわかりやすく解説

よくある質問(FAQ)

Q1. ETFと投資信託、初心者はどっちから始めるべき?

自動積立したいなら投資信託から始めるのがラク。

慣れてきたらETFも視野に入れるのがおすすめや。

Q2. ETFは新NISAで買えますか?

成長投資枠で買えるで。

つみたて投資枠は対象が限られとるから、事前に対象銘柄リストをチェックしとこ。

Q3. 分配金は自動で再投資されますか?

残念ながら自動再投資はされへん。

分配金が口座に入ってきたら、自分で買い増す必要があるで。

Q4. 海外ETFの為替リスクってどれくらい影響するん?

ドル建てやから円高になると評価額が下がる。

ただ長期で見ると株価の値動きの方が大きいから、為替だけを気にしすぎる必要はないで。

関連記事

ETFと合わせて押さえておきたい記事はこのあたりや。

▶ インデックスファンドとは?ETFとの違いも解説

▶ 分散投資とは?リスクを抑える基本戦略

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

関連用語もチェック

▶ インデックスファンドとは

▶ S&P500とは

▶ 日経平均とは

▶ TOPIXとは

▶ セクターとは