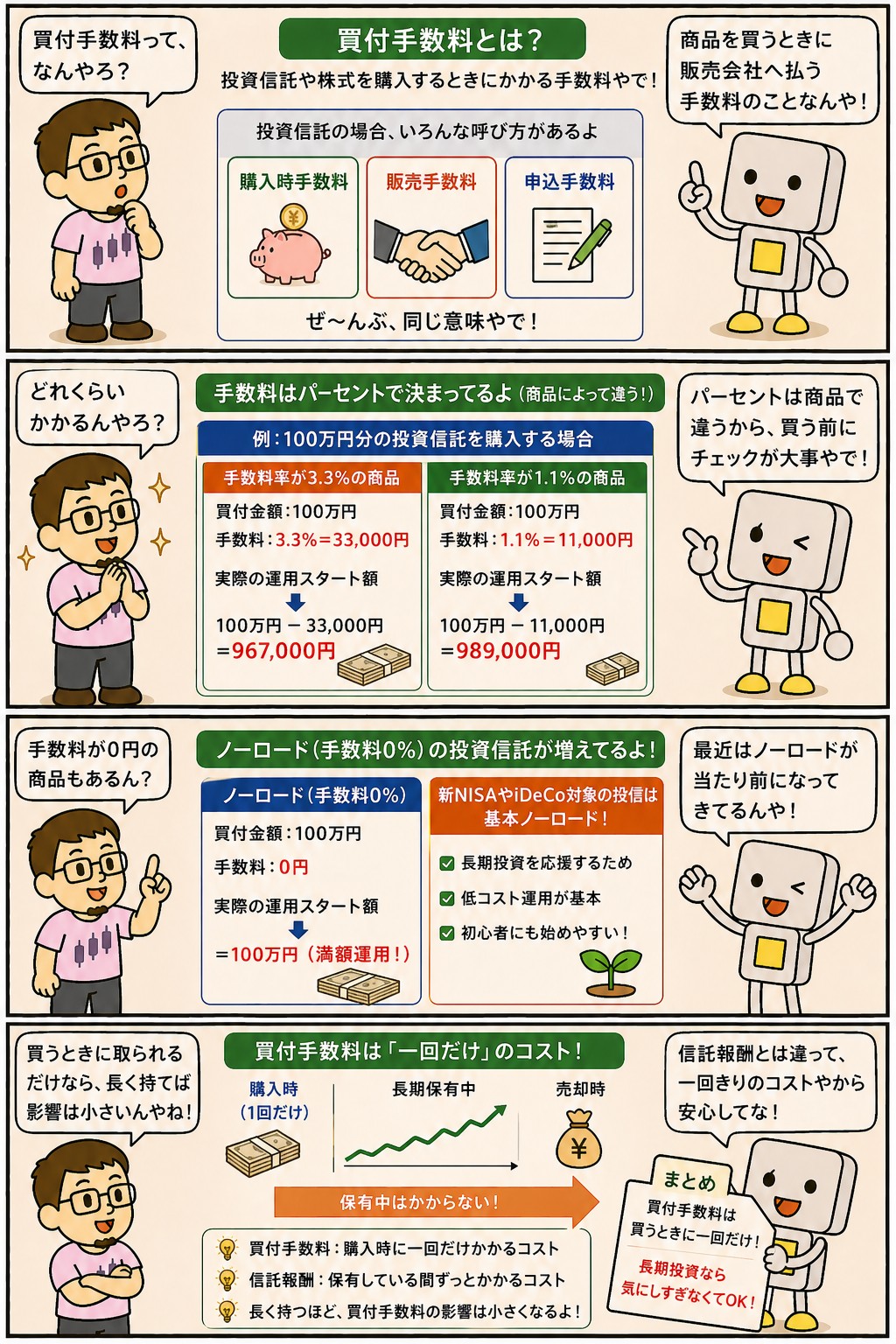

買付手数料とは、投資信託やETFを購入する際にかかるコストのこと。

ノーロードファンドとの違い、信託報酬・信託財産留保額を含めた3コストの全体像、購入場所による差、長期投資への影響まで、初心者がコストで損しないための知識をまとめて解説するで。

📝 この記事でわかること

✅ 買付手数料の仕組みと計算方法

✅ ノーロードファンドの意味と普及の背景

✅ 投資信託にかかる3つのコスト

✅ 信託報酬が長期投資に与えるインパクト

✅ 購入場所・ETF・NISA口座でのコスト比較

✅ コスト最小化の5つのチェックポイント

チャッピー、「買付手数料」ってたまに見かけるけど、これ何のお金なん?

最初からガツンと取られるんか。

スタート時点で3万円マイナスってしんどいな。

そうやで。

だからコストは投資の最大の敵の一つや。

買う前に必ず確認する習慣をつけとかんと、知らんうちに損してまうで。

買付手数料とは?仕組みと計算方法

買付手数料って、具体的にどう計算されるん?

買付手数料は購入金額に対して率で決まるんや。

たとえば買付手数料が2.2%(税込)のファンドを50万円買うと、手数料は11,000円。

実際にファンドに投資される額は489,000円になるで。

商品によって手数料の率は違うん?

そう。

ファンドごとに「0%〜最大3.85%(税込)」みたいな幅で設定されとる。

しかも同じファンドでも販売会社によって率が違う場合があるから、買う場所選びが超重要やで。

買付手数料の特徴は次の通りである:

・購入時に1回だけかかるコストで、保有中は追加発生しない

・税込率(2.2%など)で表示されるのが一般的

・同じファンドでも販売会社ごとに率が違うことがある

・目論見書の「ファンドの費用」欄に記載される

・積立投資の場合、毎回の買付ごとに課されるため積み上がる

「買付手数料3%=最初から3%マイナスのスタート」というイメージで捉えるとダメージが実感できる。

この差をゼロにするだけで、長期投資の結果は大きく変わるんやで。

ノーロードファンドの仕組みと普及の背景

「ノーロード」ってよく見るけど、あれが買付手数料なしってこと?

そうや。

「ノーロード=買付手数料ゼロ」ってことやねん。

最近はネット証券やと多くのファンドがノーロードやから、気づかんうちに恩恵受けてることも多いで。

ただ銀行や対面の証券会社ではまだ手数料がかかる商品も普通にあるから要注意や。

なんでネット証券ではノーロードが標準になったん?

低コストインデックスファンドの普及と、ネット証券同士の競争が原因や。

eMAXIS Slimシリーズや楽天・VTIなどの信託報酬が年0.1%前後の商品が出てきた頃から、「買付手数料でも差別化する必要がない」という流れになったんや。

顧客は手数料を払わなくなり、運用会社は信託報酬で稼ぐビジネスモデルに収斂してきたで。

ノーロード化の流れは次のような段階で進んできた:

・2000年代前半:対面証券・銀行での販売が主流、買付手数料2〜3%が当たり前

・2010年代:ネット証券の成長、低コストインデックスファンドの登場

・2018年頃〜:つみたてNISA対象商品の大半がノーロード化

・2020年代:主要ネット証券の投資信託ラインナップでノーロードが標準

・現在:買付手数料3%を取る商品は特別な理由がなければ避けるべき対象

ノーロード化はあくまで買付手数料に限った話やで。

信託報酬や信託財産留保額は別途かかるから、「ノーロード=完全無料」と勘違いしないことが大事や。

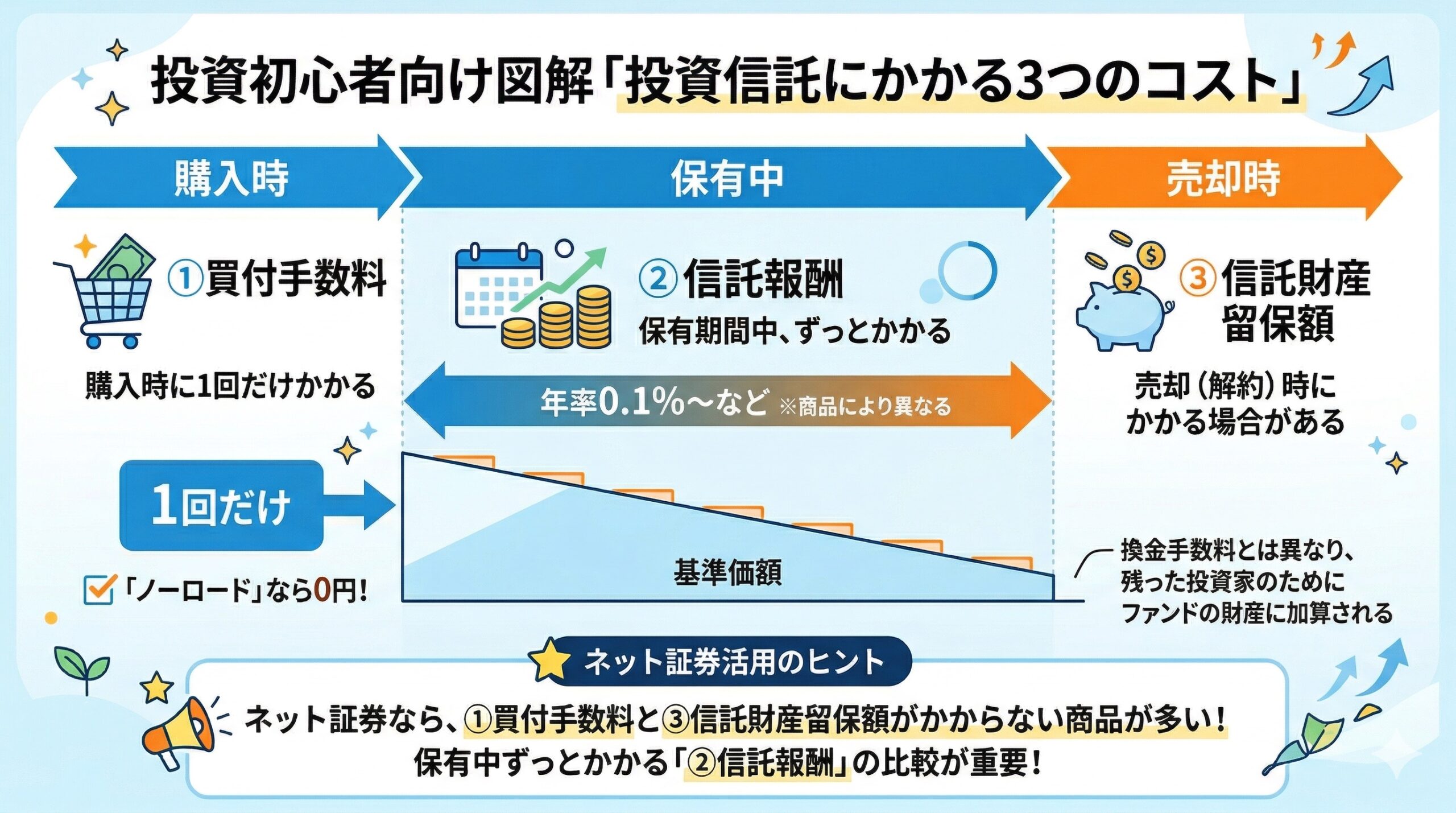

投資信託にかかる3つのコスト

買付手数料以外にも、投資信託にかかるコストってあるん?

実は3種類あるんや。

全部理解しとかないと「コスト0%のファンドやと思ったら別のコストがめちゃかかってた」ってことになりかねんで!

① 買付手数料(購入時手数料・販売手数料)

買うときに1回だけかかる手数料。

ネット証券ではほとんどノーロード(0%)。

銀行や対面証券では1〜3%かかる商品もある。

100万円投資するとき3%なら初日から3万円マイナスのスタートだ。

② 信託報酬(運用管理費用)

保有している間ずっとかかる費用。

年率で表示されてて(例:0.10%/年)、毎日少しずつ基準価額から差し引かれる。

長期投資では信託報酬の差がじわじわ効いてくるから、買付手数料より大事と言う人もいるくらいだ。

③ 信託財産留保額

売却(解約)するときにかかる場合がある費用。

ない商品のほうが多い。

誰かが解約すると残ってる投資家にも影響が出るから、解約する人が少し負担する仕組みだ。

0.1〜0.3%程度のことが多いで。

買うとき・持ってる間・売るときで全部コストが違うんか。

ちゃんと把握しとかんと知らんうちに損してるな。

そやな。

特に信託報酬は毎日引かれ続けるから、長期投資では一番影響が大きいで。

たとえば信託報酬が年0.1%と年1.0%では10年後の差がかなり開いてくるんや。

信託報酬が長期投資に与えるインパクト

実際にどれくらい差が出るんやろ?

例えで見てみよか。

100万円を年利5%で10年間運用した場合、信託報酬の差だけでこれだけ違ってくるで:

・信託報酬 0.1%/年(低コスト):約10年後の運用資産 ≒ 162万円

・信託報酬 1.0%/年(高コスト):約10年後の運用資産 ≒ 148万円

・差額:約14万円(10年間で!)

14万円も差が出るんか!

それは無視できへんな。

20年・30年になるともっと広がる?

その通り。

同条件で30年運用すると差は約100万円超に拡大するんや。

これが複利に潜むコストのコワさや。

だから「コストを制する者が長期投資を制する」って言われるんや。

インデックス投資を選ぶときは、信託報酬0.2%以下を目安にするといいで。

信託報酬の差が資産形成に与える影響は、運用期間が長くなるほど指数関数的に拡大する。

初期段階では小さい差に見えるが、20〜30年の長期運用では「資産が1.5倍違う」ケースも普通に発生する。

「0.1%も1.0%も誤差やろ」という感覚は命取りや。

長期投資家ほど信託報酬に敏感であるべきやで。

購入場所で変わるコスト|ネット証券・銀行・対面証券の比較

どこで買えばコストを一番抑えられるん?

断然ネット証券やで!

比べてみるな:

・🏦 銀行(窓口):買付手数料あり(1〜3%)+高コストな商品が多い。相談できる反面、コストが高め

・📊 対面証券会社:買付手数料あり(1〜3%)+担当者のアドバイスつき。でもコストは高い

・💻 ネット証券(SBI・楽天など):ほとんどノーロード+低コストのインデックスファンドが豊富。NISAも使いやすい

コストを考えたらネット証券一択やな。

まだ口座ない人はまず作るところから始めなあかんな。

そうやで!

銀行や対面証券会社は手数料の高い商品を売った方が儲かる構造やから、自然と高コストな商品を勧めがちなんや。

自分でコストを確認する習慣が大事やで。

同じ「eMAXIS Slim 全世界株式(オール・カントリー)」であっても、SBI証券・楽天証券・マネックス証券などのネット証券ではノーロード、一部の銀行窓口では買付手数料1〜3%が上乗せされるケースがある。

商品ラベルではなく「購入チャネル」でコストが変わる点に注意が必要だ。

「担当者に相談したい」というコストは、年間に換算すると数万円〜数十万円に達することがある。

アドバイスの価値とコストを天秤にかけて、納得できる方を選ぼな。

ETFの手数料|投資信託との違い

ETFはどうなん?

投資信託と手数料の仕組みが違うん?

ETFは株と同じように取引所で売買するから、売買委託手数料(取引手数料)がかかる。

最近はSBI証券・楽天証券で国内ETFの手数料0円のキャンペーンをしてる場合もあるで。

一方、信託報酬はインデックスファンドより低い傾向があるんや。

・📈 ETF:売買手数料あり(0〜数百円) + 信託報酬 低め(0.03〜0.20%)

・📊 インデックスファンド(投資信託):買付手数料なし(ノーロード) + 信託報酬 やや高め(0.10〜0.20%)

・どちらがお得かは金額・頻度・期間によって変わる。少額積立ならインデックスファンド、まとまった額ならETFが有利なことが多い

なるほど。

「ノーロード=完全無料」じゃなくて、信託報酬がある分コストはかかってるわけか。

そう!

買うときのコストと持ち続けるコストを合わせてトータルコストで比較するのが大事やで。

ETFは海外ETF(VTI・VOO等)だと為替手数料や買付手数料も別途かかる点も覚えておいてな。

ETFは1単元単位での売買となるため、少額からコツコツ買いたい場合は投資信託の方が使いやすい。

逆に、数百万円以上を一度に投入するなら、信託報酬が低めのETFの方がトータルコストで有利になる傾向がある。

投資金額・頻度・運用期間に応じて商品タイプを使い分けるのが賢い選択だ。

積立投資メインなら投資信託、スポット投資・まとまった資金ならETF——これが王道の使い分けやで。

NISA口座で買付手数料はどうなる?

NISA口座で買うと手数料は変わるん?

NISA口座自体は手数料ゼロやないで。

ただし金融庁が定める「つみたて投資枠」の対象商品は、すべてノーロード(買付手数料ゼロ)が要件になっとる。

つまり「つみたて投資枠で買える=買付手数料は必ずゼロ」ってことやね。

成長投資枠の方は?

成長投資枠は投資信託・ETF・個別株まで対象が広い分、買付手数料がかかる商品も混じっとる。

ただし主要ネット証券では、成長投資枠で買える投資信託の多くがノーロード化されてるで。

目論見書やファンド選択画面で「手数料」の表示を必ず確認する癖をつけよな。

NISA口座でのコスト扱いを整理すると次のようになる:

・つみたて投資枠:金融庁基準でノーロードが要件。信託報酬にも上限あり(インデックス0.5%以下など)

・成長投資枠:商品は自由度高いが、買付手数料あり商品も混在。要確認

・国内株・ETFの売買手数料:NISA口座は多くのネット証券で無料化

・海外ETF:為替手数料・買付手数料が課されるケースあり(主要ネット証券は0〜数百円)

・非課税メリット+低コストを両取りするなら、つみたて投資枠の活用が最も効率的

NISA口座でも成長投資枠で高コスト商品を掴むとコスト負けする可能性はある。

非課税だからといって商品選びを雑にせず、信託報酬・買付手数料を必ずチェックするんやで。

コスト最小化の5つのチェックポイント

結局、コストで損せんために何を見たらええの?

5つのチェックポイントに集約できるで。

これを習慣化すれば「知らんうちにコストで損してた」状態を回避できるんや。

① 買付手数料(購入時手数料)

ノーロード(0%)であることが基本。

1%を超える商品は原則避ける。

② 信託報酬(運用管理費用)

インデックスファンドなら年0.2%以下、アクティブファンドなら年1.0%以下を目安に。

長期投資では最も影響が大きいので最重要視する。

③ 信託財産留保額

ゼロの商品を優先する。

0.3%以上ついてる場合は別候補を検討する。

④ 為替手数料(海外商品の場合)

外国株・海外ETF・外貨建て投資信託では為替スプレッドが発生する。

SBI証券の住信SBIネット銀行連携や、楽天証券のリアルタイム為替などを活用すると安くできる。

⑤ 売買頻度を増やしすぎない

長期投資では頻繁な売買ほどコストが積み上がる。

積立投資の買付は毎月1回程度、売却はまとまったタイミングでが基本だ。

5つ見ればええだけなら自分でもできそうや。

毎回の投資判断で確認する癖つけるわ。

そう!

コスト管理は「勉強」ではなく「習慣」なんや。

買う前の10秒で目論見書の費用欄を確認するだけで、30年後に数百万円の差がつくこともあるで。

▼ まとめ

・買付手数料(購入時手数料):買うときに1回だけかかる。ノーロードなら無料

・信託報酬(運用管理費用):保有中ずっとかかる。長期ほど効いてくる

・信託財産留保額:売却時にかかる場合あり。ない方がお得

・同じファンドでも購入場所によってコストが変わる(ネット証券 vs 銀行)

・ネット証券ならノーロード・低コストのファンドが揃っていて有利

・NISAつみたて投資枠は買付手数料ゼロが要件、成長投資枠は要確認

・信託報酬0.2%以下を目安に選ぶと長期投資のコストを抑えられる

・コストを制する者が長期投資を制する!

まぐのメモ

「ノーロード=無料が当たり前」やと思ってたけど、銀行や対面証券では買付手数料がかかる商品が今もあるんよな。

最初に数%取られるって冷静に考えたらめっちゃ痛い。

1〜数年分の期待リターンを先に持っていかれる感じやもん。

信託報酬の差も、年0.1%と1.0%では10年で14万円、30年なら100万円超も違うって知って衝撃やったわ。

毎日少しずつ引かれてるから気づきにくいけど、長期になるほど大きな差になるんよな。

・買付手数料・信託報酬・信託財産留保額の3つを必ずチェックする癖をつける

・コストを考えたらSBI証券か楽天証券が一番使いやすい

・NISAつみたて投資枠はノーロード+低信託報酬がデフォルト、成長投資枠は要チェック

・コストは「見えにくい敵」。ちゃんと把握して選ばな損やで

「コストを制する者が長期投資を制する」——この言葉、すごく大事やと思うで!

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ 投資信託とは?仕組みとメリット・デメリットをわかりやすく解説

▶ ETFとは?投資信託との違いをわかりやすく解説

▶ S&P500とは?仕組みと構成銘柄の偏りをわかりやすく解説

▶ オルカン(全世界株式)とは?S&P500との違いを解説

▶ 信託報酬とは?投資信託のコストをわかりやすく解説

▶ インデックスファンドとは?選び方と人気商品をわかりやすく解説

よくある質問(FAQ)

Q1. 買付手数料ゼロの投資信託を選ぶべきですか?

はい、現在は主要なネット証券ではほとんどの投資信託がノーロード(買付手数料ゼロ)で購入できるで。

3%程度の買付手数料がかかる商品は、それだけで最初から損した状態になるから、特別な理由がない限り避けることをおすすめするわ。

Q2. ETFと投資信託で手数料が違うのはなぜですか?

ETFは株と同様に売買手数料(取引手数料)がかかる場合があるけど、信託報酬がインデックスファンドより低い傾向があるんや。

投資信託は買付手数料がかからないものが多い一方、信託報酬はETFより若干高めのこともある。

総コストで比較することが重要やで。

Q3. 「ノーロード」と「手数料無料」は同じ意味ですか?

「ノーロード」は主に投資信託の買付時手数料(販売手数料)がゼロという意味や。

信託報酬(保有中のコスト)は別途かかるんよ。

株やETFの「手数料無料」は売買委託手数料がゼロという意味や。

どちらの手数料のゼロなのかを確認することが大事やで。

Q4. NISA口座なら買付手数料はかからないですか?

つみたて投資枠の対象商品は金融庁の要件でノーロードが義務やから買付手数料はゼロやで。

成長投資枠は商品によって買付手数料がかかるものもあるから、購入画面で必ず確認するんよ。

主要ネット証券の成長投資枠対象投資信託は大半がノーロード化されとるから、証券会社選びも重要やね。

Q5. 信託報酬は買付手数料より本当に重要ですか?

長期投資では間違いなく信託報酬の方が重要や。

買付手数料は購入時の1回だけやけど、信託報酬は毎日少しずつ引かれ続けるからね。

10年・20年・30年と長期になるほど差が拡大するから、インデックス投資で長期積立するなら信託報酬0.2%以下を目安にすべきやで。

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、定番の2社から選ぶのが安心やで!

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

📚 このシリーズの全用語はお金の用語集|投資・資産形成の基本用語100選でまとめて確認できます。

関連用語もチェック

▶ 投資信託とは?仕組みとメリット・デメリットをわかりやすく解説

▶ ETFとは?投資信託との違いをわかりやすく解説

▶ 信託報酬とは?長期投資で気をつけたいコストをわかりやすく解説

▶ ドルコスト平均法とは?仕組みとメリット・デメリットをわかりやすく解説【積立投資の基本】

▶ NISAとは?新NISAの仕組みと活用法をわかりやすく解説

▶ SBI証券と楽天証券|どっちを選ぶべきか