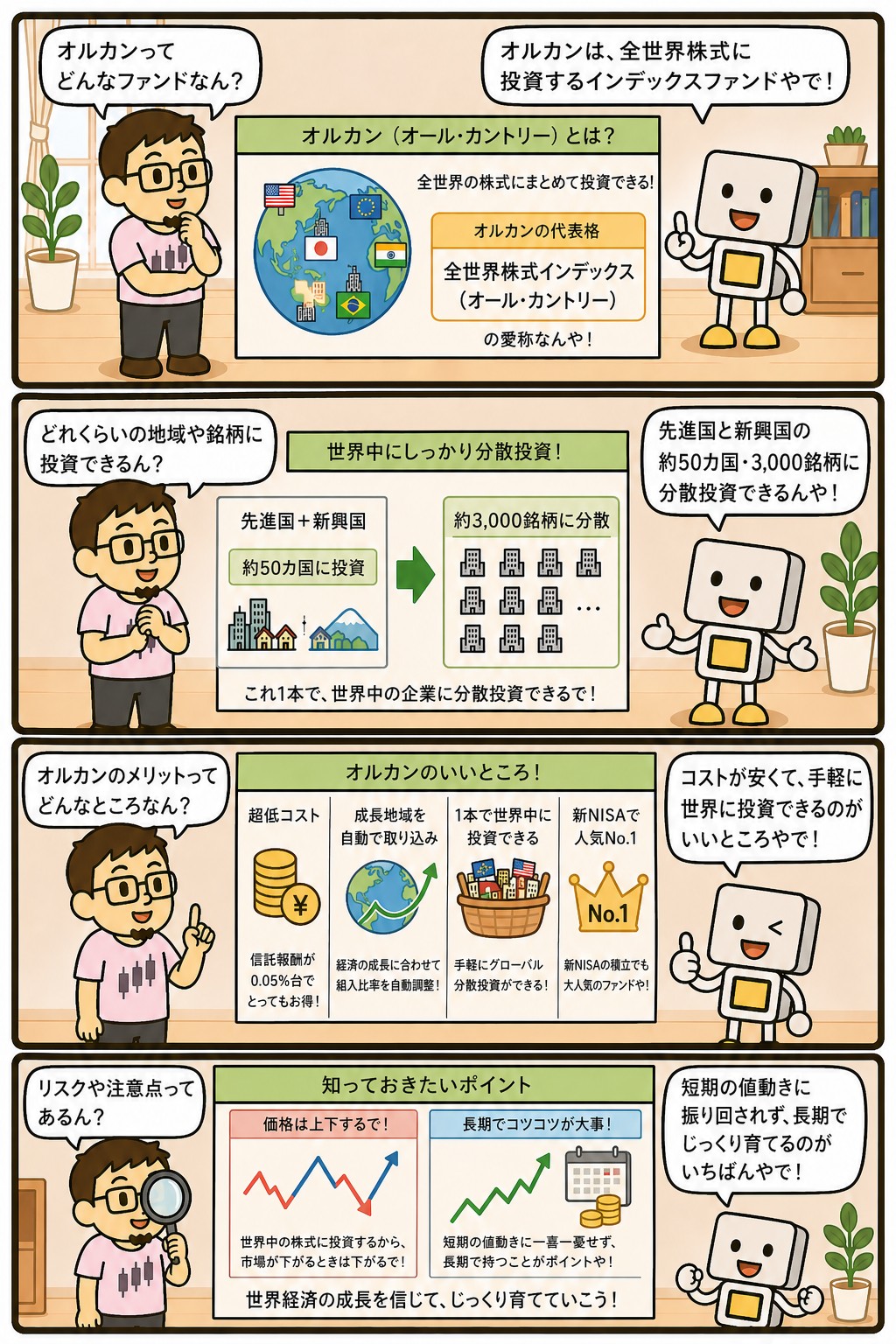

オルカンは、全世界の株式に連動するインデックスファンドの愛称です。

もとは特定の1商品の略称でしたが、いまは全世界株のインデックスファンド全般を指す言葉としても使われています。

1本買えば、40か国以上・数千社に分かれた形になります。

ここで押さえておきたいのは、国ごとの比率を決めているのは自分ではないという点です。

各国の株式市場の大きさに合わせて自動的に決まります。

「世界に分散した」というより「世界の大きさをそのまま受け取った」が実態に近い表現です。

この記事では、オルカンの中身がどう決まるか、なぜS&P500と値動きが似るのか、商品を選ぶときに何を見ればいいか、そして実際にこれを1本持っている立場からの整理を書きます。

📝 この記事でわかること

✅ オルカン=全世界株のインデックスファンドの愛称

✅ 40か国以上・数千社に分かれた状態になる

✅ 国ごとの比率は市場の大きさで自動的に決まる

✅ 中身の6割ほどは米国。

日本は1割に届かない

✅ だからS&P500と値動きが似ることがある

✅ このサイトでは、増やす側をこれ1本にしている

オルカンって、世界中に均等に分けて投資するもんやと思ってたわ。

均等やないんよ。

その国の株式市場が大きいほど、比率も大きくなる。

やから、いまは6割くらいがアメリカや。

オルカンとは?1本で世界の株式に分かれる

オルカンは「オール・カントリー」を略した呼び名です。

全世界の株式を対象にした指数に連動するように運用されるインデックスファンドで、1本買えば40か国以上・数千社に分かれた状態になります。

対象は先進国だけではありません。

新興国も含まれるため、世界の株式市場のほぼ全体をカバーします。

どの国が伸びるかを自分で選ぶ必要がないのが、この形のいちばんの利点です。

銘柄の入れ替えも自動です。

ある国の市場が大きくなればその国の比率が上がり、小さくなれば下がります。

自分で組み替える作業が発生しません。

オルカンの基本

・全世界の株式を対象にした指数に連動するファンド

・1本で40か国以上・数千社に分かれる

・先進国と新興国の両方を含む

・国ごとの比率は市場の大きさで自動的に決まる

・入れ替えも自動なので、自分で組み替える作業がない

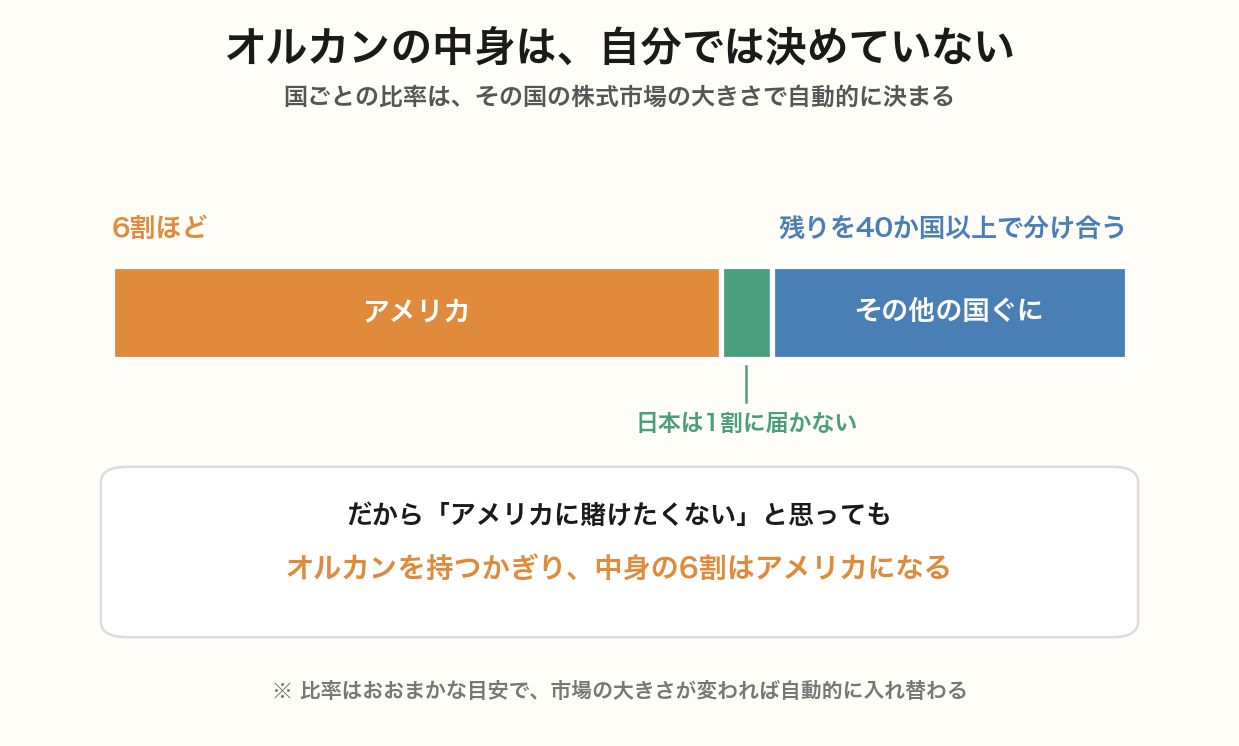

中身を決めているのは自分ではない

オルカンの国別の比率は、時価総額をもとに決まります。

その国の株式市場が大きいほど比率が高くなる仕組みです。

つまり、配分を決めているのは自分ではなく市場です。

自分では決めていない

現状では、中身の6割ほどが米国です。

日本は1割に届きません。

「全世界」という名前から均等に近い配分を想像すると、この偏りは意外に見えます。

ただ、これは欠陥ではありません。

米国の株式市場が世界でいちばん大きいから、そのとおりに映っているだけです。

将来ほかの国の市場が大きくなれば、比率はそちらに移ります。

自分で判断せずに、市場の大きさに任せる形だと理解しておけば足ります。

アメリカに寄りすぎてる気がするけど、これでええんかな。

気になるなら、それは「市場の大きさに任せたくない」という考えやな。

それはそれで一貫した判断や。

ただ、任せへんのやったら比率を自分で決めることになる。

何割にするかを説明できるかどうかが分かれ目やと思う。

S&P500と値動きが似るのはなぜか

オルカンとS&P500は、同じ時期に似た動きをすることがよくあります。

理由は単純で、オルカンの中身の6割ほどが米国だからです。

米国株が大きく下げた日は、オルカンも下げます。

「全世界に分散しているから米国の影響を受けない」ということにはなりません。

受ける影響が6割ぶんに薄まる、という程度の違いです。

だからこの2本を並べて持っても、分散にはなりません。

米国の比重が上がるだけです。

上げること自体は判断としてありえますが、「分散のために両方持つ」という理解だと、実際にやっていることと食い違います。

どちらを選ぶかについては、2つを比べた記事に地域構成の図つきで書きました。

ここでは「重なっている」という事実だけ押さえておけば足ります。

似た動きをするなら、どっちでも一緒ちゃうん?

一緒ではないな。

米国が長く低迷したときに、差が出るのはそこや。

似てる時期が長いから同じに見えるだけで、何に賭けてるかは違うんよ。

同じ指数に連動する商品は1つではない

オルカンという呼び名は特定の商品から来ていますが、全世界株のインデックスファンドはほかにもあります。

連動する指数が同じであれば、中身もほぼ同じになります。

ただし、連動先の指数が微妙に違う商品もあります。

対象に小型株まで含むかどうかなどの差で、銘柄数が変わってきます。

値動きに大きな差は出にくいものの、まったく同じではありません。

商品を選ぶときの順番は決まっています。

| 順番 | 決めること | 見るところ |

|---|---|---|

| ① | どの指数に連動するかを決める | 全世界株か、米国株か、日本株か |

| ② | 同じ指数の商品どうしを比べる | 信託報酬の低さと純資産の大きさ |

| ③ | いまの数字を確かめる | 証券会社の商品ページ |

ここで具体的な信託報酬の数字を書かないのは、意図的です。

全世界株のインデックスファンドは引き下げ競争が続いていて、順位も数字も入れ替わります。

半年前に「いちばん安い」と書かれていたものが、今も同じとはかぎりません。

考え方は信託報酬の記事に整理しました。

同じ中身のものを複数の商品で持つ意味はありません。

本数が増えるだけで、分散にはならないからです。

1本に決めて、それを続けるほうが管理も楽になります。

持つ前に知っておくこと

オルカンにも、当然リスクがあります。

3つ挙げておきます。

| 何が起きるか | 中身 |

|---|---|

| 米国の影響を強く受ける | 中身の6割ほどが米国。 米国株が下げるとオルカンも下げる |

| 為替で見え方が変わる | 円高が進むと、指数が上がっていても円での金額は減ることがある |

| 始めてすぐ下げることがある | 積立を開始した直後に相場が崩れる可能性は普通にある |

3つめが実際にはいちばん効きます。

始めて数か月で含み損になると、「向いていないのかもしれない」と感じて止めたくなるからです。

ここで止めないためには、生活に使うお金を先に分けておくことが要ります。

為替については、長く持てば平均化されるという説明を見かけますが、そう決まっているわけではありません。

円で見た金額は、指数の動きと為替の動きの掛け算になります。

「今年はよく増えた」の中身が円安だけ、ということも起こります。

始めてすぐ下がったら、やっぱり心折れそうやわ。

そこがいちばんの山場やと思う。

折れんようにするには、下がっても生活が困らへん状態にしとくしかない。

金額を小さくして始めるのも手や。

止めてまうくらいなら、少なくても続けるほうが強い。

商品はどうやって決めたん?

先に「全世界株に連動するやつ」と決めて、そのなかで信託報酬と純資産を見ただけや。

順番を逆にすると、安いのを探して指数がバラバラになる。

指数を先に決めるほうが迷わへんで。

NISAで積み立てた場合の差

NISAの口座で積み立てると、運用で出た利益に税金がかかりません。

課税口座なら約20%が引かれるところが、そのまま残ります。

毎月3万円を20年間積み立てた場合で並べてみます。

元本は720万円です。

年7%で20年間ずっと運用できた場合という前提での計算です。

| 課税口座 | NISA口座 | |

|---|---|---|

| 20年後の評価額 | 約1,563万円 | 約1,563万円 |

| 運用で増えた分 | 約843万円 | 約843万円 |

| 税金 | 約171万円 | 0円 |

| 手元に残る増加分 | 約672万円 | 約843万円 |

差は約171万円です。

ただし、これは年7%が20年続いた場合の数字で、実際にそうなるかどうかは分かりません。

効果の大きさよりも「利益が出たときに引かれない」という仕組みのほうを覚えておけば足ります。

このサイトでは、増やす側をこれ1本にしている

このサイトで書いている運用では、増やす側は全世界株のインデックス1本です。

指数レーンで扱っているもののうち、実際に持っているのはこれだけです。

日経平均・TOPIX・S&P500・ナスダックの連動商品は買っていません。

理由は一貫していて、どれを足しても「特定の国や分野の比重を自分の判断で上げる」ことになるからです。

上げてもいいのですが、その判断が外れたときに自分で責任を取れる自信がありません。

市場の大きさに任せるほうが、判断の回数が減ります。

そのうえで、受け取る側は日本の高配当株を30銘柄に分けて持っています。

こちらは指数ではなく個別株なので、1業種からの配当が全体の1割を超えないように自分で分けています。

増やす側は任せて、受け取る側は自分で決める、という分け方です。

オルカン1本て、なんか物足りへん?

物足りなさはあると思う。

ただ、増やす側でやることを増やしても、たぶん成績は良くならへん。

手間をかけるなら受け取る側のほうや。

そっちは自分で選んでる意味があるからな。

まとめ|世界の大きさをそのまま受け取る形

オルカンは、全世界の株式に連動するインデックスファンドです。

1本で40か国以上に分かれますが、比率を決めているのは自分ではなく市場です。

この記事のまとめ

・オルカン=全世界株のインデックスファンドの愛称

・1本で40か国以上・数千社に分かれる

・国ごとの比率は市場の大きさで自動的に決まる

・中身の6割ほどは米国。

日本は1割に届かない

・だからS&P500と並べて持っても分散にはならない

・商品は「指数を決める→同じ指数の中で比べる」の順で選ぶ

・具体的な信託報酬は変わるので、証券会社の画面で確かめる

まぐのメモ

全世界株を1本にしてるのは、増やす側で判断する回数を減らしたいからや。

どの国が伸びるかを当てにいくのは、たぶん自分には無理やと思ってる。

市場の大きさに任せとけば、伸びた国の比重は勝手に上がる。

「6割がアメリカやから分散になってへん」という言い方も見るけど、そこは受け止め方の問題やと思う。

均等に分けたいなら自分で比率を決めることになるし、その比率を説明できるかというと、たぶんできへん。

任せると決めたら、6割やろうが7割やろうが受け入れるのが筋や。

手間をかけるのは受け取る側だけにしてる。

高配当株のほうは、業種が偏ってへんかを自分で見て決めてる。

両方で判断しようとすると、たぶんどっちも中途半端になる。

増やす側は任せて、受け取る側は自分で決める。

この分け方で落ち着いた。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ S&P500とは?仕組みと構成銘柄の偏りをわかりやすく解説

▶ インデックスファンドとは?選び方と長く持つための見方を解説

▶ 信託報酬とは?投資信託のコストをわかりやすく解説

▶ 投資信託とは?仕組みとメリット・デメリットをわかりやすく解説

▶ ETFとは?投資信託との違いと仕組みをわかりやすく解説

▶ 分散投資とは?3つの分け方と消せないリスクを解説

よくある質問(FAQ)

Q1. オルカンとS&P500、どちらを選べばいいですか?

ここでは全世界株のほうを1本持ってる。

理由は、米国の比重を自分で上げる判断に自信がないからや。

ただ「オルカンが正解」という意味やない。

米国が伸びると考えて選ぶなら、それは一貫した判断や。

決めるときに大事なんは、寄せてる自覚があるかどうかやと思う。

Q2. オルカンとS&P500を両方持てば分散になりますか?

分散にはならへんな。

オルカンの6割ほどはもともと米国やから、S&P500を足したら米国がさらに増えるだけや。

本数は2本になっても、中身は重なってる。

米国に寄せたいなら足してええけど、分散のつもりで足すのは違うと思う。

Q3. オルカン1本で老後の資金は足りますか?

足りるかどうかは、いくら積み立てるかと何年続けるか次第やから、商品では決まらへんな。

「オルカンなら足りる」という言い方は、いちばん大事なところを飛ばしてる。

先に決めるのは商品やなくて、毎月いくら出せるかや。

そこは家計から逆算する話やから、別の記事に書いてる。

関連記事

▶ S&P500とオルカン、どっちを選ぶ?地域構成から考える

▶ インデックス投資とは?初心者向けにメリット・デメリットを解説

▶ 新NISAの積立額はいくらが正解?家計から無理なく逆算する方法

▶ 分散投資とは?3つの分け方と消せないリスクを解説

▶ 高配当株とは?初心者向けに選び方と始め方を解説

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)

関連用語もチェック

▶ 日経平均株価とは?仕組みとTOPIXとの違いを解説

▶ TOPIXとは?日経平均との違いと見方をわかりやすく解説

▶ ナスダックとは?NYダウとの違いをわかりやすく解説

▶ NISAとは?新NISAの仕組みと活用法をわかりやすく解説

▶ 為替とは?円高・円安が投資に与える影響を解説