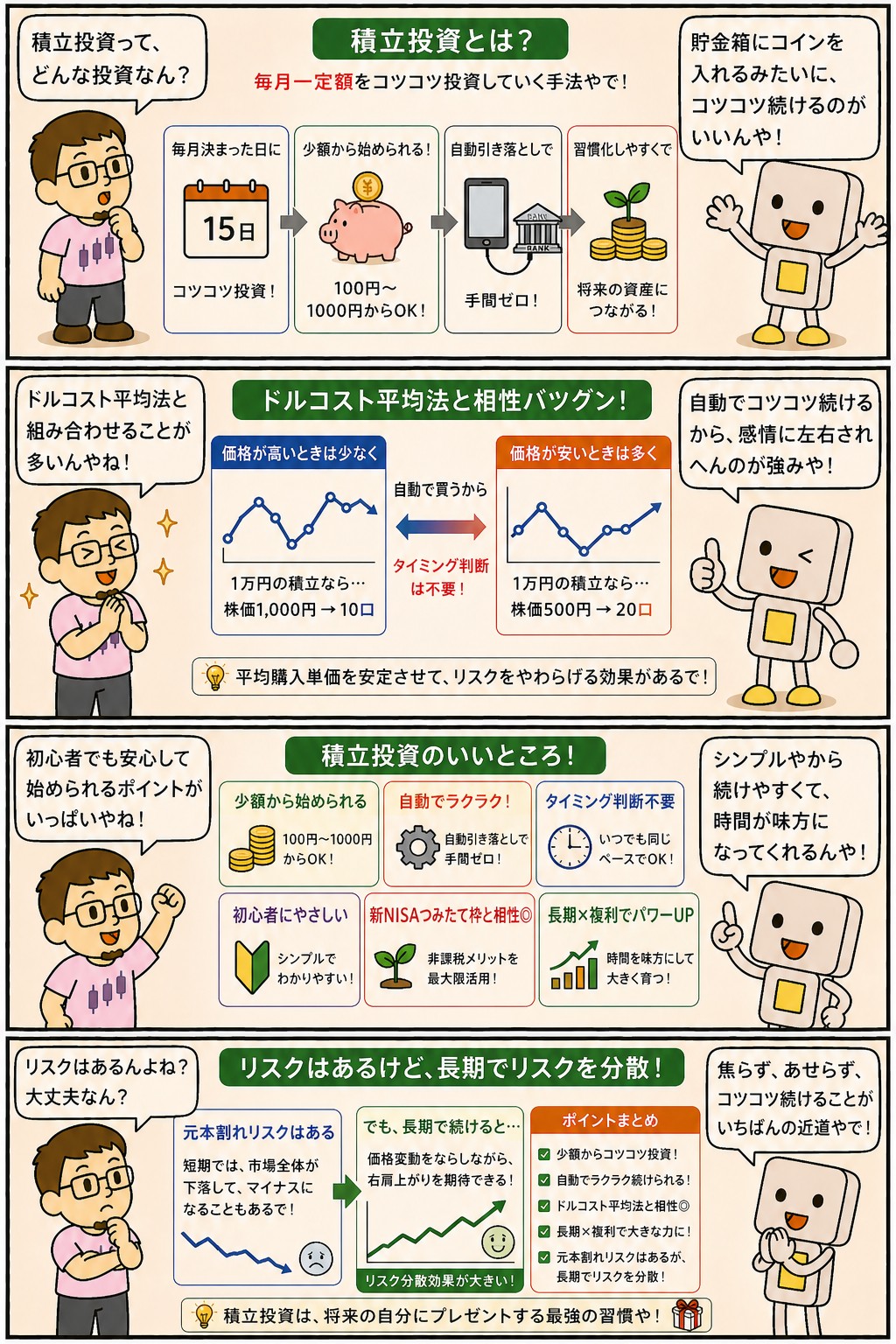

積立投資とは、毎月決まった金額を定期的に買い続けるやり方のことです。

一度にまとめて買うのではなく、少しずつ積み上げていきます。

少額から始められて、自動で買う設定にもできます。

始めるのは簡単ですが、効いてくるのは続けたかどうかのほうです。

毎月いくらにするか、どの商品にするか、という話より、止めずに済む形にしてあるかどうかが結果を分けます。

この記事では、積立投資のしくみと具体例、利点と向いていない点、金額の決め方、続けるための工夫、よくある失敗、そして出口の考え方までを整理します。

📝 この記事でわかること

✅ 積立投資=毎月決まった金額を定期的に買い続けるやり方

✅ 高い月は少なく、安い月は多く買う形になる

✅ いちばん効くのは、止めずに済む形にしてあるかどうか

✅ 金額は目安を真似るのではなく、家計から逆算する

✅ 商品名と数字は書かない(引き下げ競争で入れ替わるため)

✅ 出口の形は2つ(取り崩す/受け取り続ける)

積立投資って、毎月ちょっとずつ買うだけやんな?

それで意味あるん?

意味はあるで。

同じ金額で買い続けるから、高い月は少なく、安い月は多く買う形になるんよ。

それより効くのは、いつ買うかを悩まんで済むところやと思う。

積立投資とは?毎月決まった金額を買い続ける

積立投資は、毎月決まった金額を定期的に買っていくやり方です。

買う相手は投資信託が中心になります。

少額から設定できて、一度決めれば自動で買い続けてくれます。

決めるのは金額のほうで、買う量ではありません。

毎月3万円と決めたら、価格がいくらであっても3万円ぶんを買います。

その結果、価格が高い月は少なく、安い月は多く買う形になります。

この買い方の理屈はドルコスト平均法の記事にまとめました。

簡単な例で見ておきます。

毎月1万円ずつ3か月買って、価格が10,000円・5,000円・8,000円と動いたとします。

買えた量は1口・2口・1.25口で、合計4.25口。

3万円÷4.25口で、平均の取得単価は約7,059円です。

最初に10,000円で全額買っていた場合より、有利な位置にいることになります。

積立投資の基本

・毎月決まった金額を定期的に買い続けるやり方

・決めるのは金額。

買う量は価格しだいで変わる

・少額から設定できて、自動で買い続けられる

・買う相手は投資信託が中心

・いちばん効くのは、続けたかどうか

積立にすると何が変わるか

積立にすることで変わるのは、主に3つです。

どれも「金額が増える」話ではなく、「続けやすくなる」話です。

| 変わること | 内容 |

|---|---|

| 判断が要らなくなる | いつ買うかを決めなくていい。 迷う場面そのものがなくなる |

| 買う時期が分かれる | 高いところで全額買ってしまう事態を避けられる |

| 少額から始められる | まとまった資金がなくても、毎月の収入から始められる |

1つめが実際にはいちばん効きます。

相場が下がれば怖くて買えなくなり、上がれば乗り遅れた気がして飛びつきたくなる。

どちらも、判断する場面があるから起きます。

自動にしてしまえば、その場面自体がなくなります。

3つめも軽くありません。

まとまった資金がないと始められない、と思って何年も動けない人が多いからです。

毎月の収入から少しずつなら、いまの生活を変えずに始められます。

少額から始めても、意味あるんかな。

あると思うで。

金額より、始めて続いてることのほうが効くからな。

少額で慣れてから増やすほうが、無理して途中で止めるより確実や。

向いていない場面もある

積立が万能なわけではありません。

先に知っておくと、期待の置きどころがはっきりします。

| 向いていない点 | 内容 |

|---|---|

| 上げ相場では不利 | ずっと上がる相場なら、最初にまとめて買うほうが結果は良くなる |

| 短い期間では効かない | 成果が見えるまでに時間がかかる。 1〜2年で判断するものではない |

| 止めると効かない | とくに下げ相場で止めると、多く買える月を逃す |

1つめははっきりさせておきます。

積立はリターンを増やす方法ではなく、買う時期の偏りを減らす方法です。

そこを混ぜて期待すると、上げ相場のときに損した気分になります。

3つめがいちばん現実的な問題です。

下げ相場では、続けるのがつらくなります。

気合いで耐えるのではなく、そもそも止めたくならない金額にしておくほうが確実です。

毎月いくら積み立てるか

「手取りの何%」という目安をよく見かけますが、その数字をそのまま当てはめるのは勧めません。

同じ手取りでも、家賃も家族構成も違うからです。

目安を借りるより、自分の家計から逆算するほうが確実です。

順番としては3つです。

まず生活防衛費を現金で確保する。

次に、毎月の収支から無理なく出せる金額を出す。

最後に、その金額で積立を設定する。

具体的なやり方は家計から逆算する記事にまとめました。

先に生活防衛費を分けておくと、急な出費が起きても積立を止めずに済みます。

そして急な出費は、たいてい下げ相場と重なります。

迷ったら、思っているより少なめから始めるほうが安全です。

増やすのはいつでもできますが、一度止めた積立を再開するのは、思っているより難しいからです。

「手取りの10〜20%」みたいな目安は、当てにせんほうがええんかな。

参考程度でええと思う。

同じ手取りでも、家賃も家族の人数も違うからな。

先に生活防衛費を分けて、残りから出せる額を見るほうが早い。

少なめから始めて、あとで増やすほうが失敗せえへんで。

時間をかけるとどうなるか

積み立てたものが増えると、増えた分もまた増える対象になります。

これが複利で、期間が長いほど効いてきます。

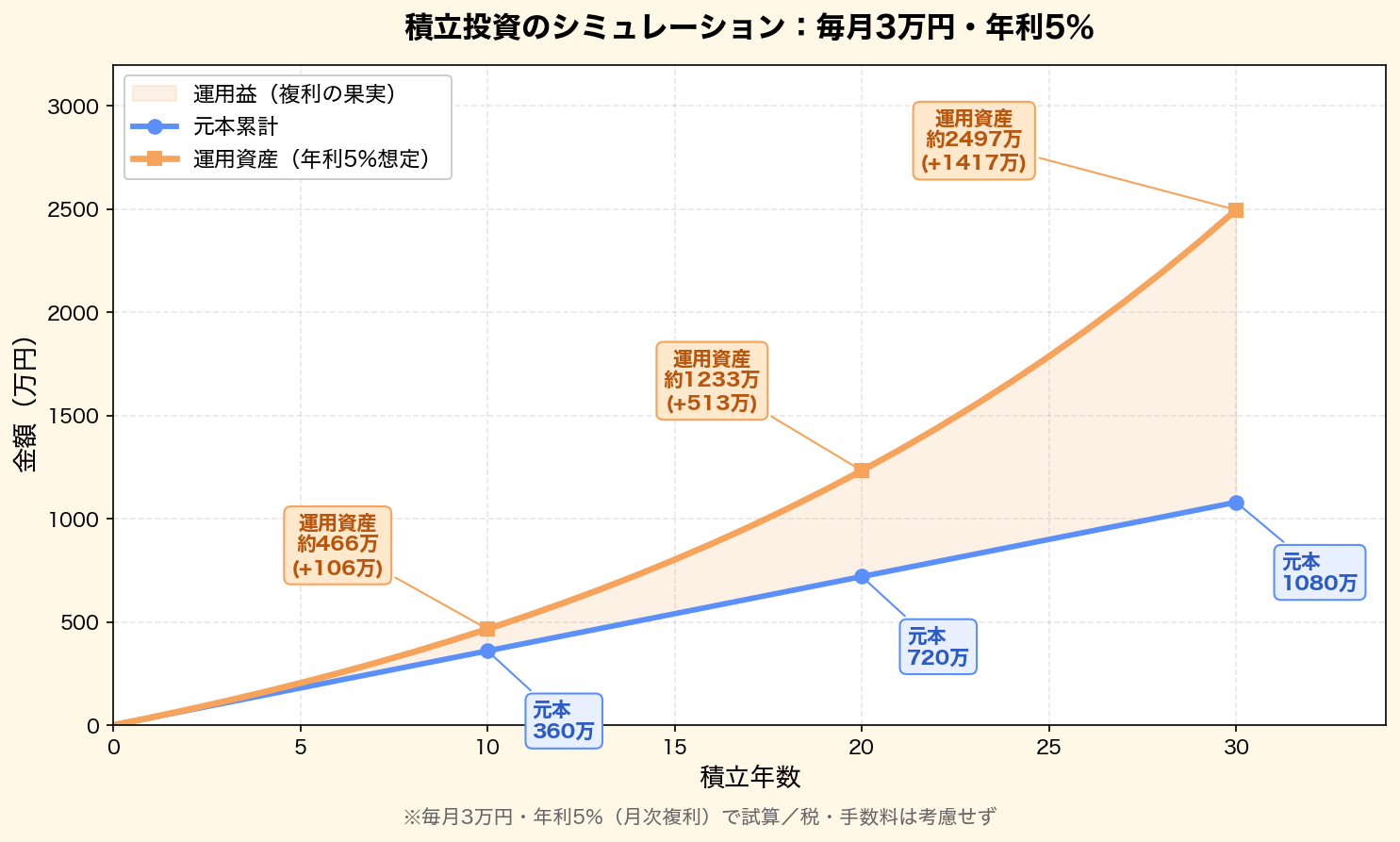

毎月3万円を年利5%で運用できたと仮定して、期間別に見てみます。

10年では元本360万円に対して約466万円。

20年では元本720万円に対して約1,233万円。

30年では元本1,080万円に対して約2,497万円になります。

元本を超える部分が、後半になるほど急に大きくなっているのが分かります。

ただし、これは毎年きれいに同じ率で増えた場合の計算です。

実際の相場はこう動きませんし、30年伸び続ける保証もありません。

見てほしいのは金額そのものではなく、期間が長いほど後半の伸びが大きくなる、という形のほうです。

後半になるほど伸びが大きいんやな。

増えた分も増える対象になるからな。

そう考えると、早く始めたほうが有利というのは分かる。

ただ、率を当てにいく話やないで。

この計算は毎年きれいに5%増えた場合の話やからな。

何を積み立てるか

積立に向くのは、価格が上下して、なおかつ長い目で伸びると考えられる資産です。

その条件に合いやすいのが、全世界株や米国株の指数に連動するインデックスファンドです。

1本で広く分散された状態になり、価値がゼロになる心配もありません。

NISAのつみたて投資枠で買える商品は、金融庁が長期の積立に向くものに絞り込んでいます。

結果として、低コストのインデックスファンドが並んでいます。

迷ったときは、この枠の中から選ぶのが早道です。

ここに具体的な商品名と信託報酬の数字は書きません。

引き下げ競争が続いていて、順位も数字も入れ替わるからです。

先に指数を決めて、そのあと同じ指数に連動する商品のなかでコストと純資産を見比べる。

この順番だけ覚えておけば、何年経っても使えます。

そして、一度決めたら乗り換えないことです。

わずかなコスト差のために売って買い直すと、課税口座なら税金がかかり、NISAなら枠を消費します。

差を取り戻すのに何年もかかることがあります。

続けるための工夫と、よくある失敗

積立でつまずくところは、だいたい形が決まっています。

先に知っておけば、避けられるものが多くあります。

| よくある失敗 | 起きること | 避けかた |

|---|---|---|

| 下げ相場で止める | いちばん多く買える月を逃す | 止める前に金額を下げる |

| 毎日値動きを見る | 気になって判断したくなる | 見るのは半年に一度で足りる |

| 無理な金額で始める | 生活が苦しくなって止まる | 少なめから始めて後で増やす |

| 生活防衛費がない | 急な出費で売ることになる | 先に現金で分けておく |

1つめについて補足します。

下げ相場で止めたくなったとき、選択肢は「続ける」か「止める」かの2つではありません。

金額を下げて続ける、という選択肢があります。

月3万円がきついなら月1万円にする。

ゼロにするより、ずっと戻りやすくなります。

2つめも効きます。

積立の設定さえしてあれば、見なくても買い続けてくれます。

見る回数を減らすだけで、判断したくなる場面が減ります。

アプリの通知を切っておくのも、地味ですが実際に効きます。

下げ相場で積立を止めたくなったら、どうしたらええんかな。

止める前に、金額を下げるほうを考えたらええと思う。

月3万がきついなら月1万にする。

ゼロにするより、そのほうが戻りやすいからな。

続いてさえいたら、そのうち元に戻せる。

積み立てたあと、どう使うか

積立には終わりがあります。

使うときが来たときに、どう受け取るかを知っておくと、積み立てている間の見え方も変わります。

形は大きく2つです。

ひとつは、少しずつ売って現金にする形です。

毎年決まった割合ずつ、あるいは決まった金額ずつ売っていきます。

買うときに時期を分けたように、売るときも分けるという考え方です。

そのかわり、売る年の相場に左右されます。

もうひとつが、売らずに受け取り続ける形です。

高配当株から配当を受け取り、元本は持ったままにします。

売らないので、そのときの相場を気にする必要がありません。

そのかわり、減配というリスクを引き受けることになります。

このサイトでは両方を持っています。

つみたて投資枠のインデックスが増やす側、成長投資枠の高配当株が受け取る側です。

この分け方は役割で分ける考え方にまとめました。

まとめ|効くのは金額より、続いたかどうか

積立投資は、毎月決まった金額を定期的に買い続けるやり方です。

判断する場面が減るので、続けやすいのがいちばんの取り柄になります。

効いてくるのは商品でも率でもなく、止めずに済む形にしてあるかどうかです。

この記事のまとめ

・毎月決まった金額を定期的に買い続けるやり方

・判断する場面が減るので続けやすい

・リターンを増やす方法ではなく、買う時期の偏りを減らす方法

・金額は目安を借りず、生活防衛費を確保したうえで家計から逆算する

・商品名と数字は書かない(引き下げ競争で入れ替わるため)

・止めたくなったら、ゼロにする前に金額を下げる

・出口の形は2つ(少しずつ売る/売らずに受け取り続ける)

積立投資でいちばん大事なことって、なんやと思う?

止めんで済む形にしてあるかどうかやな。

商品も金額も、そのあとの話やと思う。

生活防衛費を先に分けて、無理のない金額にして、あとは触らへん。

これができてたら、たいていのことは何とかなるわ。

まぐのメモ

積立投資でよく聞かれるのが「いくらから始めたらええか」やけど、金額の正解はないと思ってる。

同じ手取りでも、家賃も家族の人数も違うからな。

手取りの何%という目安を借りるより、自分の家計を見たほうが早い。

商品名を書かへんことにしたのも、同じ考え方や。

信託報酬は毎年のように下がるし、順位も入れ替わる。

去年のおすすめを載せたままにするより、見る順番を覚えてもらうほうがええと思った。

続けるコツは、気合いやないというのが実感や。

生活防衛費を先に分けて、無理のない金額にして、見る回数を減らす。

この3つができてたら、下げ相場でも止める理由がなくなる。

止めたくなったときは、ゼロにする前に金額を下げたらええ。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ ドルコスト平均法とは?仕組みとメリット・デメリットを解説

▶ インデックス投資とは?初心者向けにメリット・デメリットを解説

▶ 長期投資とは?メリットと短期投資との違いをわかりやすく解説

▶ つみたて投資枠と成長投資枠の違いは?新NISAの2枠を解説

▶ 新NISAの積立額はいくらが正解?家計から無理なく逆算する方法

▶ 複利とは?お金を増やす最強の仕組みをわかりやすく解説

よくある質問(FAQ)

Q1. 毎月いくらから始めればいいですか?

続けられる金額から、というのが答えになるな。

手取りの何%という目安もあるけど、家賃も家族の人数も人それぞれやからな。

先に生活防衛費を現金で確保して、そのうえで毎月出せる額を見るほうが早い。

迷うなら少なめから始めて、あとで増やしたらええ。

Q2. 下げ相場でも積立を続けたほうがいいですか?

続けられるなら続けたほうがええと思う。

同じ金額でより多く買える月やからな。

ただ、無理して生活が苦しくなるくらいなら金額を下げたらええ。

ゼロにするより、少額でも続いてるほうがずっと戻りやすいからな。

Q3. 積立をやめて売りたくなったらどうしますか?

そのお金をいつ使うかで決まると思う。

近いうちに使う予定があるなら、売るのも判断や。

予定がないのに相場が怖くて売りたいだけなら、金額を下げて様子を見るほうがええと思う。

売ってしまうと、そのあと戻るタイミングが分からんようになるからな。

関連記事

▶ ドルコスト平均法とは?仕組みとメリット・デメリットを解説

▶ 新NISAの積立額はいくらが正解?家計から無理なく逆算する方法

▶ インデックスファンドとは?選び方と長く持つための見方を解説

▶ 余剰資金って何?投資に回せるお金の考え方

▶ SBI証券と楽天証券|どっちを選ぶべきか

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

関連用語もチェック

▶ インデックス投資とは?初心者向けにメリット・デメリットを解説

▶ 投資信託とは?仕組みとメリット・デメリットをわかりやすく解説

▶ 分散投資とは?リスクを減らす方法をわかりやすく解説

▶ NISAとは?新NISAの仕組みと活用法をわかりやすく解説

▶ iDeCoとは?仕組みと節税メリットをわかりやすく解説