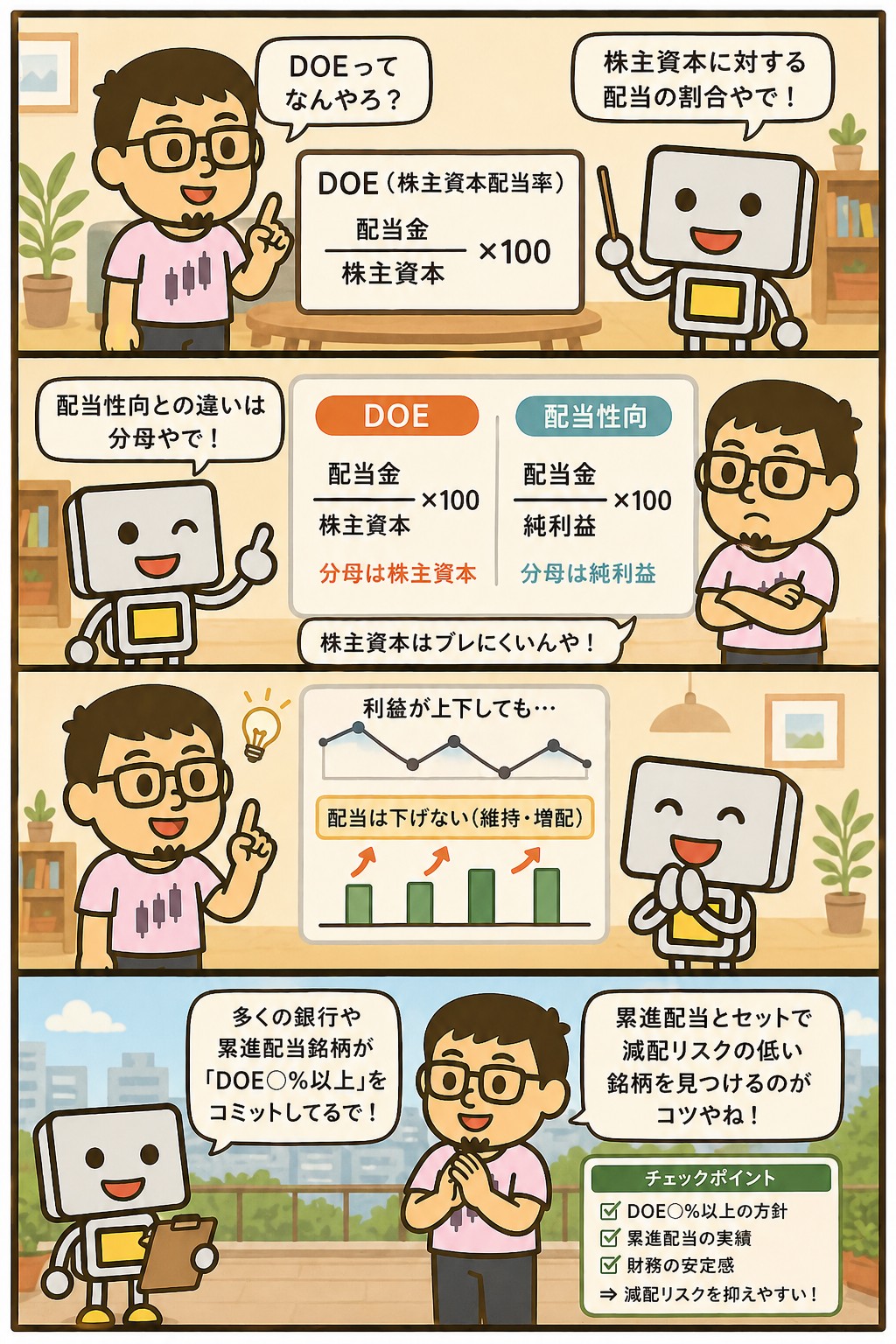

DOE(株主資本配当率)は、会社が自己資本に対して年間どれだけの配当を出しているかを表す数字です。

計算式は「配当総額 ÷ 自己資本」で、単位は%になります。

自己資本1,000億円の会社が30億円の配当を出せば、DOEは3%です。

配当性向とよく比べられるが、違いは分母だけです。

配当性向はその年の利益で割り、DOEは積み上がった自己資本で割る。

自己資本は利益ほど激しく動かないので、DOEを基準にすると配当も動きにくくなります。

累進配当を掲げる会社がDOEを目標に置くことが多いのは、この性質があるからです。

📝 この記事でわかること

✅ DOEの計算式と、配当性向との違いは分母だけという点

✅ 利益が落ちた年に、配当の落ち方がどう変わるか

✅ DOE = 配当性向 × ROE という関係

✅ DOEが高い会社に潜む、ROEと同じ落とし穴

✅ 高配当株の採点にDOEを入れていない理由

DOEとは? 自己資本に対して何%の配当を出しているか

DOEは Dividend On Equity の略で、日本語では株主資本配当率といいます。

分母の自己資本は、株主が出資したお金と、これまでに稼いで社内に残してきた利益を合わせたものです。

その元手に対して、1年でどれだけ配当を出したかを示しています。

| 配当性向 | DOE | |

|---|---|---|

| 計算式 | 配当 ÷ 当期純利益 | 配当 ÷ 自己資本 |

| 分母 | その年の利益(フロー) | 積み上がった元手(ストック) |

| 分母の動き方 | 景気で大きく振れる | ゆっくりしか動かない |

| 赤字の年 | 計算できない | 計算できる |

分母が動きにくいから、配当も動きにくいってことか。

そこがDOEの効きどころやね。

利益は景気ひとつで半分になることもあるけど、自己資本は毎年の利益が積み上がってできてるから、1年では大きく減らへん。

その分母に何%と決めておけば、利益が落ちた年でも配当の額は前の年とあまり変わらへんことになる。

赤字になった年の扱いも違います。

配当性向は分母の利益がマイナスになるので計算できなくなるが、自己資本は赤字の年でも残っているのでDOEは計算できます。

赤字でも配当を出すと決めている会社が、DOEを目標に掲げているのはこのためでもあります。

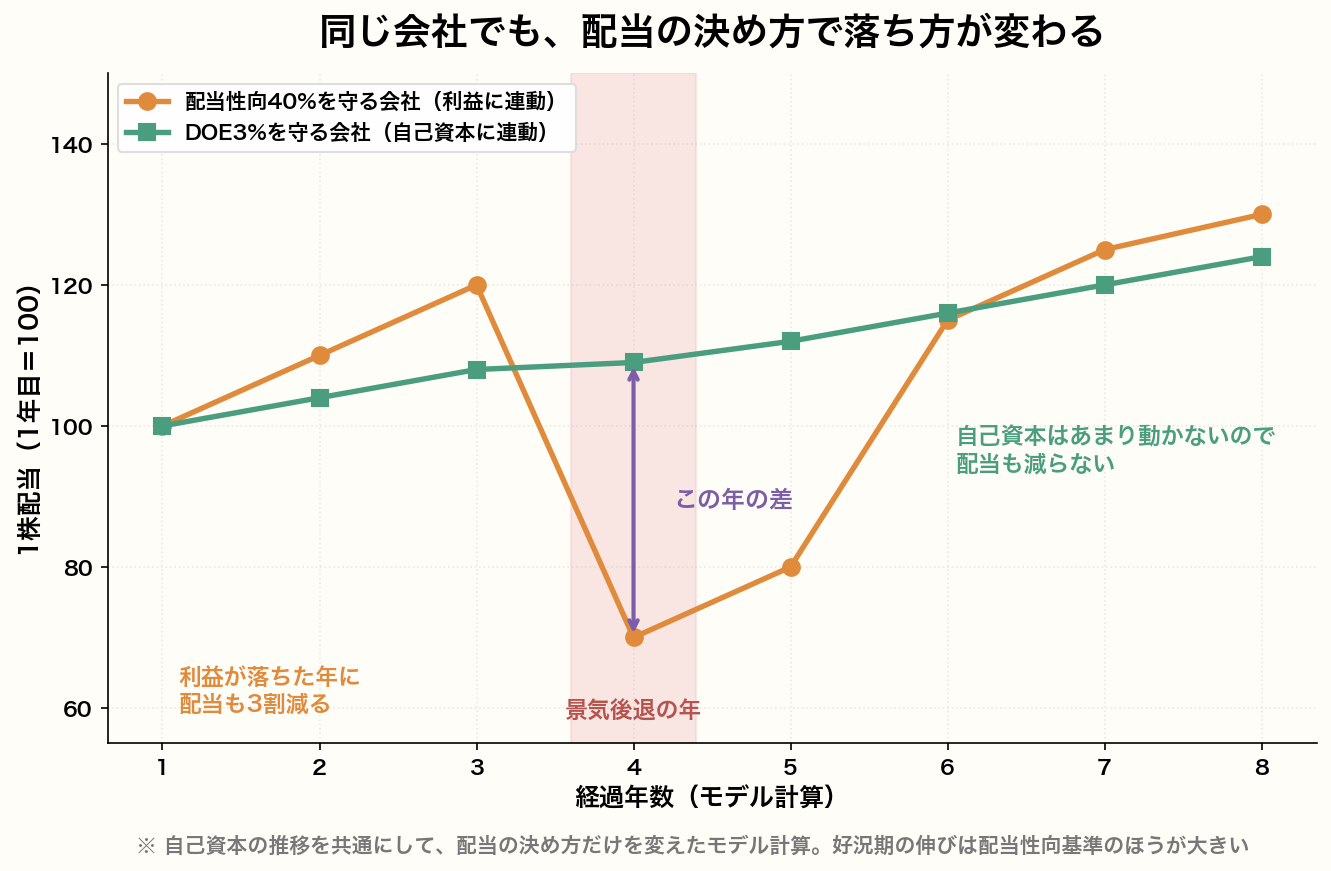

利益が落ちた年に、配当の落ち方がどう変わるか

同じ会社が「配当性向40%を守る」と決めた場合と、「DOE3%を守る」と決めた場合で、配当がどう動くかを並べたものが次の図です。

自己資本の推移は共通にして、配当の決め方だけを変えています。

景気が後退して利益が落ちた4年目に、配当性向を守る会社の配当は3割減っています。

利益の40%と決めている以上、利益が減れば配当も同じ割合で減るからです。

一方、DOEを守る会社の配当はこの年も減っていません。

分母の自己資本がほとんど動いていないためです。

ただし、良いことばかりではありません。

好況期の6年目から8年目を見ると、伸びているのは配当性向を守る会社のほうです。

利益が伸びればその40%も増えるので、配当がそのまま増えていく。

DOE基準は落ちにくいかわりに、儲かった年の上振れも小さい。

どっちがええとは、言い切られへん形やな。

言い切れない。

ただ配当を生活費の一部にする前提なら、落ちにくいほうが扱いやすいとは考えている。

受け取る額が毎年3割ぶれる前提で計画は立てられへんからね。

上振れを取りにいくより、下振れを浅くするほうを選んでいる。

DOEは、配当性向とROEを掛け合わせた数字

DOEは配当性向と無関係な指標ではありません。

配当を純利益で割ったものが配当性向、純利益を自己資本で割ったものがROEなので、この2つを掛け合わせると純利益が約分されて、配当を自己資本で割った形になります。

つまりDOEは、配当性向とROEの積です。

3つの指標の関係

配当性向 = 配当 ÷ 純利益

ROE = 純利益 ÷ 自己資本

DOE = 配当 ÷ 自己資本 = 配当性向 × ROE

例:配当性向40% × ROE 8% = DOE 3.2%

この分解が分かると、DOEを掲げる会社が何を約束しているのかが見えてきます。

DOE3%を維持すると言うことは、配当性向とROEの積を3%以上に保つと言っているのと同じです。

ROEが落ちた年には、配当性向を上げてでも配当を維持することになります。

掛け合わせている2つの指標

▶ 配当性向とは? 目安と見方をわかりやすく解説

▶ ROE(自己資本利益率)とは? 目安と見方をわかりやすく解説

DOEが高い会社に潜む落とし穴

前の章の関係式には、注意して読むべきところがあります。

DOEは配当性向とROEの積なので、ROEが高い会社はDOEも自動的に高く出ます。

そしてROEは、自己資本が薄いほど高くなる数字です。

借入の割合を増やして事業を回している会社は、同じ利益でも自己資本が小さいためROEが高く出ます。

そのままDOEも高く出るので、「自己資本に対して手厚く配当を出している会社」に見えてしまいます。

実際には、比べている元手が小さいだけということがあります。

ROEで気をつけることが、そのままDOEにも乗ってくるんやな。

同じ分母を使ってるからね。

だからDOEの数字を見たら、自己資本比率も一緒に見る。

自己資本比率が低い会社のDOEが高いのは、還元が手厚いんやなくて、分母が小さいだけかもしれへん。

もう一つ気をつけたいのは、DOEを掲げること自体は配当を出し続ける力の証明にはならない点です。

配当は現金で支払うものなので、最後に必要なのは手元の現金になります。

利益が落ちた年に自己資本基準で配当を維持し続ければ、その分だけ自己資本は取り崩されていく。

この状態が何年も続いていないかは、営業キャッシュフローと配当総額を並べれば分かります。

営業キャッシュフローが配当を下回る年が続いているなら、配当の原資を稼ぎ以外のところから持ってきていることになります。

あわせて確かめる記事

▶ 自己資本比率とは? 目安と見方を解説【財務安全性の指標】

▶ 営業キャッシュフローとは? 見方と重要性をわかりやすく解説

累進配当・連続増配とDOEの関係

DOEを目標に掲げる会社は、累進配当を同時に打ち出していることが多くなります。

累進配当は「減配せず、維持か増配のいずれかにする」という方針で、DOEはその約束を数字として裏づける役割になります。

利益連動の配当性向だけを基準にしていると、利益が落ちた年に減配せざるを得なくなります。

分母を自己資本に置き換えれば、利益が落ちてもその年の配当を維持する理屈が立つ。

累進配当を掲げる会社がDOEを併記するのは、維持できる根拠を示すためです。

DOEを掲げてる会社は、それだけで信用してええん?

方針は方針として受け取るけど、それで採点はしていない。

見るのは実際の1株配当が10年でどう動いたかのほうや。

方針を掲げてから何年たっているか、その間に利益が落ちた年があったかどうかで、意味の重さが変わるからね。

配当方針まわりの記事

▶ 累進配当とは? 減配しない配当政策をわかりやすく解説

▶ 連続増配株とは? 特徴と選び方をわかりやすく解説

高配当株の採点にDOEを入れていない理由

このブログの20点採点は、1株配当・売上高・EPS・営業利益率・自己資本比率・営業キャッシュフロー・現金等・配当性向の8項目でできています。

DOEは入っていません。

理由は、①1株配当の10年推移をそのまま見ているからです。

DOEが役に立つのは、その会社の配当がこの先どう動きそうかを方針から推し量る場面になります。

10年分の実績が手元にあるなら、実際に減配した年があったかどうかを直接数えたほうが早い。

配当性向のほうは⑧として採点に入っています。

こちらは方針ではなく、今の配当が利益に対して重すぎないかという負荷の確認に使っています。

DOEと配当性向のどちらか一方を選ぶというより、見ている場所が違うという整理になります。

まとめ|DOEは分母を利益から自己資本に置き換えた数字

DOEは配当を自己資本で割った数字で、配当性向との違いは分母だけです。

分母が動きにくいぶん配当も動きにくくなるので、利益が落ちた年に減配しにくい形になります。

この記事のポイント

DOE=配当 ÷ 自己資本。

配当性向との違いは分母だけ

利益が落ちた年も配当が減りにくい。

ただし好況期の伸びは小さい

DOE = 配当性向 × ROE に分解できる

ROEが高い(自己資本が薄い)会社はDOEも自動的に高く出る

20点採点にDOEは入れていません。

1株配当の10年推移を直接見ているため

まぐのメモ

高配当株を買い始めて1年ほどたったころ、利益が落ちた年に配当を増やしている会社を見つけて、どうやって増やせるのかが分からなかったことがあります。

決算資料をひととおり読んでいったら、還元方針のところに「DOE◯%を目標」と書いてあった。

配当を利益から決めているのか、自己資本から決めているのかで、利益が落ちた年の動き方が変わります。

それ以来、銘柄を調べるときは配当利回りや配当性向の数字だけでなく、その会社が何を基準に配当を決めていると書いているかを見るようにしています。

ただし方針は採点には反映していません。

掲げた直後の会社と、掲げてから不況を一度くぐった会社とでは、同じ文言でも重みが違うからです。

採点で見るのは、実際の1株配当が10年でどう動いたかになります。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ 配当性向とは? 目安と見方をわかりやすく解説

▶ ROE(自己資本利益率)とは? 目安と見方をわかりやすく解説

▶ 累進配当とは? 減配しない配当政策をわかりやすく解説

▶ 連続増配株とは? 特徴と選び方をわかりやすく解説

▶ 自己資本比率とは? 目安と見方を解説【財務安全性の指標】

▶ EPS(1株当たり利益)とは? 計算方法と配当との関係を解説

よくある質問(FAQ)

Q1. DOEは何%以上あればいいですか?

DOEを目標に掲げる会社は2〜4%くらいに置くことが多いから、3%前後が一つの目安やな。

ただしDOEは配当性向とROEの積やから、ROEが高い会社は自動的に高く出る。

数字の高さだけを見るんやなくて、自己資本比率を並べて、分母が薄いだけやないかを確かめるとええで。

Q2. DOEと配当性向、どちらを見ればいいですか?

見てる場所が違うから、どっちか一方ということはないんよ。

配当性向は今の配当が利益に対して重すぎひんかという負荷を見る数字で、DOEはその会社が配当をどう決めてるかという方針側の数字や。

うちの採点では配当性向を8項目の一つに入れてて、DOEは入れてへん。

Q3. DOEを掲げている会社は減配しませんか?

方針であって保証やないな。

利益が落ちた年に自己資本基準で配当を維持し続けたら、その分だけ自己資本は取り崩されていく。

確かめる方法は、営業キャッシュフローと配当総額を並べることや。

営業キャッシュフローが配当を下回る年が続いてるなら、配当の原資を稼ぎ以外から持ってきてることになるで。

関連記事

▶ 配当とは? 基本をわかりやすく解説

▶ 株主還元とは? 配当・自社株買い・優待をわかりやすく解説

▶ 高配当株ランキング|10年データで20点満点採点

▶ 長期投資とは? メリットと考え方をわかりやすく解説

▶ お金の言葉集|投資用語をやさしく解説

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)