キャピタルゲインとインカムゲインの違いを解説。

株式投資における2種類の利益の仕組みと特徴を初心者向けにわかりやすく紹介。

📝 この記事でわかること

✅ キャピタルゲインとは?―資産の値上がりで得る利益

✅ インカムゲインとは?―保有中に定期的に得られる収益

✅ キャピタルゲイン vs インカムゲイン―性格の違いを比較

✅ 税金の扱いとNISAを使った非課税活用

✅ キャピタル・インカム それぞれのメリット・デメリット

「キャピタルゲイン」と「インカムゲイン」って言葉、聞いたことあるけどちゃんと区別できてへんねん。

どっちも投資の利益ってことくらいしかわからんわ。

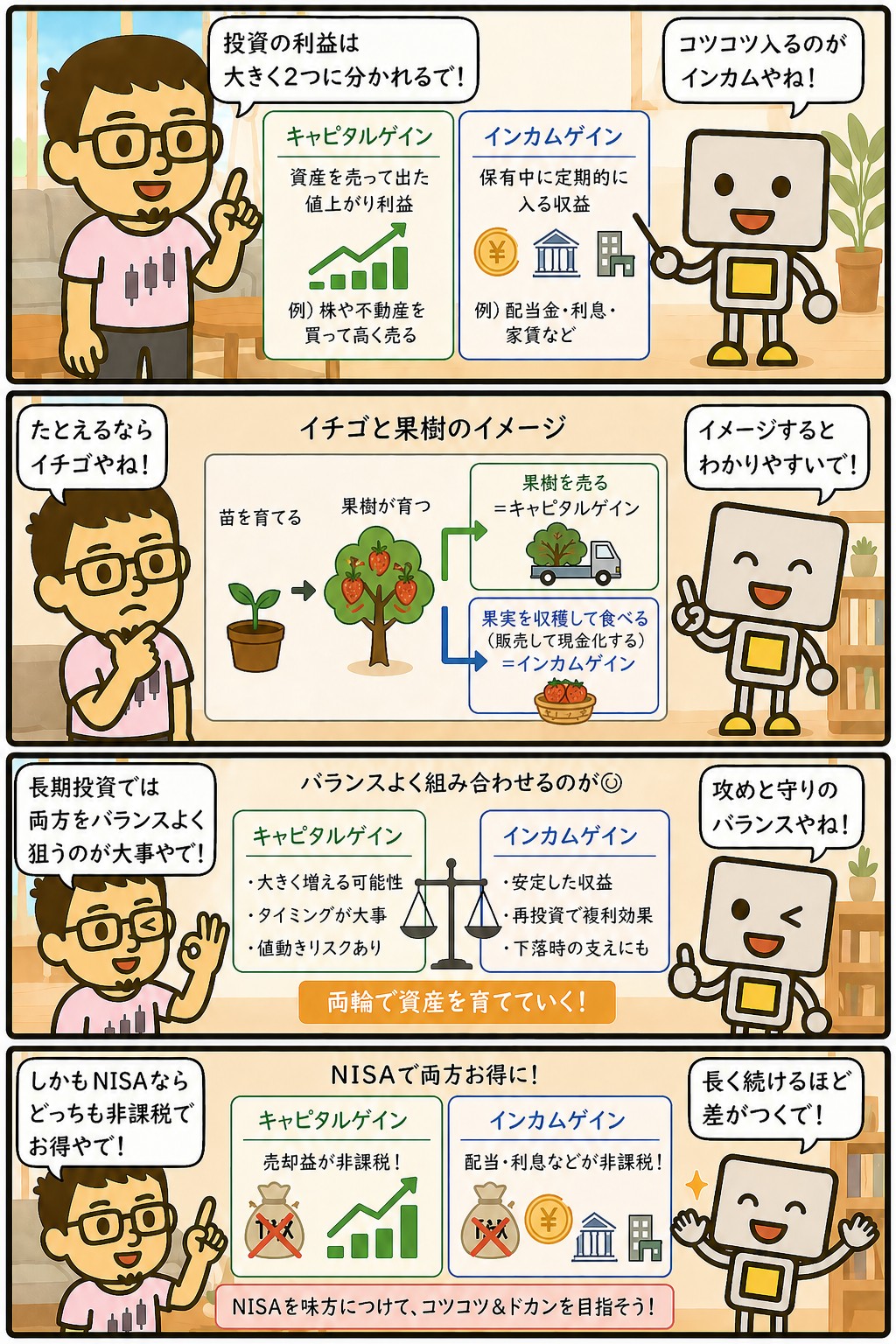

ざっくり言うと、キャピタルゲインは「資産の値上がり」で得る利益、インカムゲインは「保有中にもらえる収益」や。

株やったら前者が売却益、後者が配当金やな。

なるほど!

でもどっちを狙うのがええん?税金とかも違うんかな?

そこが今回のポイントや。

税金の扱い、リスクの大きさ、ライフステージでの使い分けまで一気に整理するで。

キャピタルゲインとは?―資産の値上がりで得る利益

キャピタルゲインって具体的にはどういう場面で発生するん?

一番わかりやすいのは株式や。

安く買って高く売った差額が利益になる仕組みやな。

株以外にも発生するん?

不動産・ETF・投資信託・金・暗号資産…値動きする資産ならだいたい発生するで。

キャピタルゲイン(Capital Gain)とは、保有している資産の「値上がり」によって発生する利益のことです。

主に株式や不動産、投資信託などを「買った値段より高く売る」ことで得られます。

英語の”capital”は資本・資産、”gain”は利益という意味で、まさに資産価値の増加分が利益となる仕組みです。

例えば、1株100円で買った株式が1株150円になったときに売ると、差引きの50円がキャピタルゲインです。

100株持っていれば5,000円の利益ということです。

「安く買って高く売る」ことが基本中の基本で、これは株式投資のメインの利益のイメージと一致します。

キャピタルゲインは実際に売却したときに初めて利益が確定します。

保有中は「含み益」と呼ばれ、まだ確定した利益ではありません。

株価が1000万円に化けても、売らない限りは「紙の上の利益」に過ぎません。

反対に、値上がりしたと思っていても売る前に下がれば利益は幻となります。

この違いを常に意識しておくことが投資の基本です。

また、キャピタルゲインが発生する資産は株式だけではありません。

投資信託・ETF・不動産・暗号資産・金(ゴールド)・FXなど様々な資産で発生します。

日経平均が1年で20%上昇したとき、それに連動するETFを100万円分保有していれば約20万円のキャピタルゲインが期待できるということです。

売ってはじめて利益確定やから「含み益」と「実現益」の違いが大事なんやな。

下がったときは逆にキャピタルロスってことか。

インカムゲインとは?―保有中に定期的に得られる収益

こっちは「持ってるだけ」で入ってくるお金って感じ?

その通りや。

株の配当金、債券の利息、不動産の家賃収入…売らなくても定期的に受け取れるのがインカムゲインやな。

じゃあ銀行預金の利息もインカムゲイン?

うん、典型的なインカムゲインや。

ただ今の低金利時代は利息がスズメの涙やから、投資でインカムを狙う人が増えとるんやな。

インカムゲイン(Income Gain)は、資産を保有していることで定期的に受け取れる収益のことです。

株式の配当金、債券の利息、投資信託の分配金、不動産の家賃収入などが代表例です。

売却しないと発生しないキャピタルゲインとは対照的に、保有しているだけで受け取れるのが特徴です。

例えば、配当利回り4%の株を100万円分保有していれば、年間4万円の配当金が入ってきます。

株価が動かなくても、保有している限り毎年決まった金額が受け取れるイメージです。

銀行の定期預金の利息も、典型的なインカムゲインの一種です。

インカムゲインのポイントは「安定性」と「予測可能性」です。

配当金の金額は企業の業績次第で増減しますが、大きく変動することは少なく、家計に組み込みやすい収入源になります。

配当生活やFIREを目指す人たちが注目するのもこの性質のためです。

ただし、高利回りの銘柄には注意が必要です。

配当利回りが8%〜10%などと異常に高い銘柄は、業績悪化で株価が下がっている結果かもしれず、その後減配されれば利回りも下がります。

利回りだけで飛びつかず、企業の利益や配当余力を確認することが大切です。

働かんでも入ってくるお金って夢あるなぁ。

でも利回りだけ見たらあかんのやな。

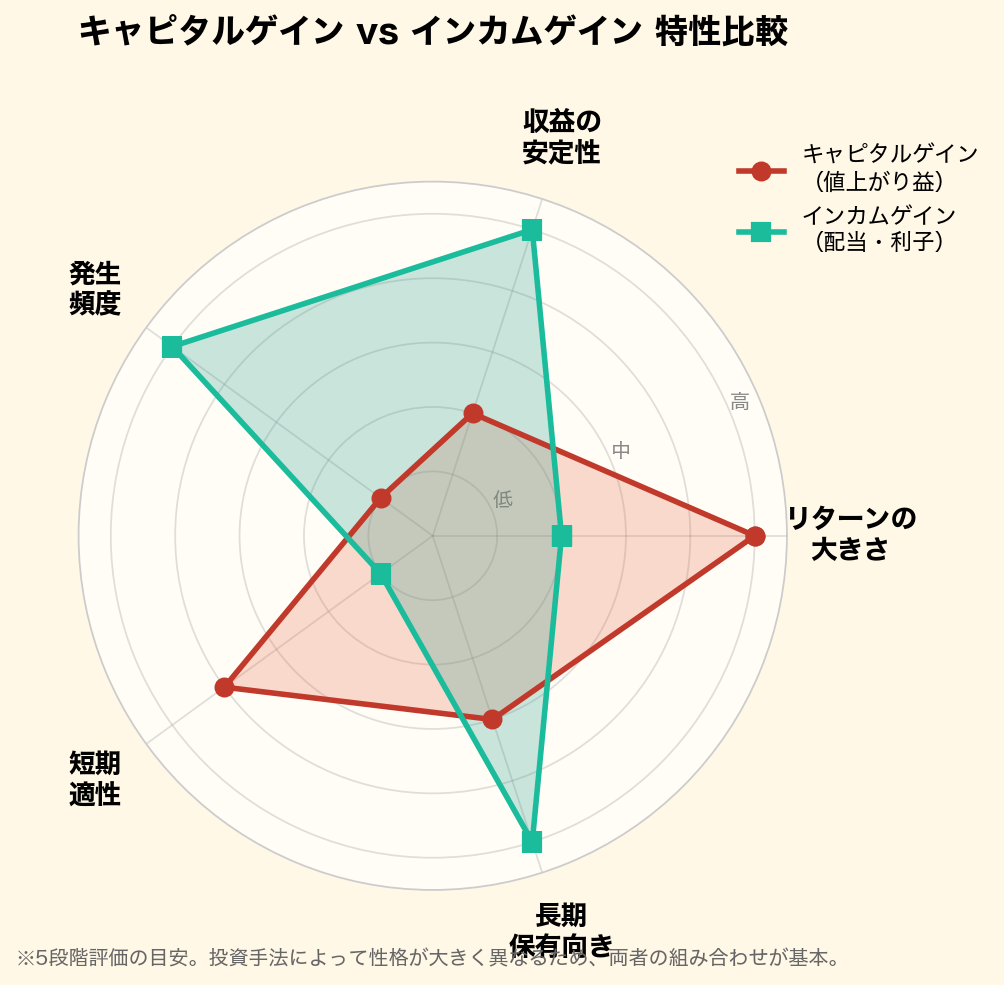

キャピタルゲイン vs インカムゲイン―性格の違いを比較

二つ並べて比較したらどうなるん?

ぱっと見でわかる違いが知りたいわ。

リターンの大きさ、安定性、時間軸…全部ちゃうねん。

表で整理したらイメージしやすいで。

どっちかに絞らなあかんのか、両方持っててもええんか、そこも気になるな。

絞らんでええんや。

むしろ両方組み合わせるのが長期投資の王道やで。

キャピタルゲインとインカムゲインは、同じ「投資で得る利益」でも性格がまったく違います。

両者の特徴を並べると次のようになります。

・リターンの大きさでは、キャピタルは大きく狙える/インカムは控えめで安定

・発生タイミングは、キャピタルが売却時のみ/インカムは定期的(四半期〜年1回)

・リスク面では、キャピタルは値下がりで損失もあり/インカムは減配・無配のリスク

・向いてる人は、キャピタルが成長狙いのアクティブ派/インカムは安定志向のインカム派

・時間軸では、キャピタルが短〜中期で勝負/インカムは長期保有が前提

どちらが優れているというものではなく、投資の目的や期間、ライフステージによって最適なバランスが変わります。

両方の性質を理解して組み合わせるのが、長期で資産を育てる王道の考え方です。

なるほど、性格が正反対やからこそ組み合わせて使うって発想になるんやな。

税金の扱いとNISAを使った非課税活用

税金ってどっちもかかるん?

利益の何%くらい持ってかれるんやろ。

どっちも原則20.315%や。

ただしNISA口座を使えば非課税にできる。

これがデカい。

20%ってデカいなあ。

10万円の利益でも2万円は税金ってことやんな?

そや、手取りが約8万円になる計算や。

NISAならその2万円まるごと手元に残るから、使わん手はないで。

キャピタルゲイン・インカムゲインとも、原則として20.315%の税金がかかります(所得税15.315%+住民税5%)。

例えば配当金で10万円もらっても、手取りは約7万9,685円にまで減る計算です。

売買益でも同様に、利益確定のたびに約2割が税金として差し引かれます。

この税負担を大きく軽減できるのがNISA(少額投資非課税制度)です。

NISA口座内で得たキャピタルゲイン・インカムゲインは非課税となり、利益がそのまま手元に残ります。

2024年からスタートした新NISAでは、つみたて投資枠(年120万円)と成長投資枠(年240万円)を併用でき、生涯投資枠は1,800万円まで拡大しました。

NISAで狙うべきは「長期保有+配当再投資」の組み合わせです。

高配当株・高配当ETF・インデックスファンドをNISA口座で保有し、配当金や分配金をそのまま再投資することで、複利の効果を最大化できます。

課税口座で同じ運用をした場合と比べると、20年後の差は数百万円単位になることも珍しくありません。

注意点として、NISA口座内で損失が出ても特定口座・一般口座との損益通算はできません。

損失の繰越控除も使えないため、NISA枠ではリスクの低い分散投資(インデックスや高配当ETF)を中心に据えるのが定石です。

NISAを使わん手はないわ。

まずは証券口座を開設して、NISA枠から埋めていくのが鉄則やな。

キャピタル・インカム それぞれのメリット・デメリット

両方のええとこ・あかんとこも整理しときたいわ。

キャピタルは「ハイリターンやけどハイリスク」、インカムは「ローリターンやけど安定」。

性格が真逆やから並べるとわかりやすいで。

初心者はどっちから始めるのがいいん?

インデックス投資(キャピタル狙い)から入って、慣れてきたら高配当株(インカム狙い)を混ぜていくのが無難やな。

キャピタルゲインのメリットは、なんといっても大きなリターンを狙える点です。

数倍〜数十倍になる「テンバガー」と呼ばれる銘柄や、数年で株価が急騰する成長株をつかめば、資産を一気に増やせます。

また、売却タイミングを自分で選べるため、利益確定のコントロールがしやすいのも特徴です。

キャピタルゲインのデメリットは、値下がりリスクがあることです。

株価は上下するため、タイミングを誤れば含み損や実現損が出ます。

短期売買を繰り返すとメンタル的な負担も大きく、相場を常に気にしなければならない点もしんどさにつながります。

インカムゲインのメリットは、安定したキャッシュフローを得られる点です。

配当金や分配金は株価の動きに直接左右されず、企業の業績が安定していれば継続的に受け取れます。

生活費の補填や再投資の原資として使いやすく、長期保有の精神的な支えにもなります。

インカムゲインのデメリットは、リターンが控えめなこと。

利回り3〜4%の銘柄を保有しても、元本を大きく増やすには長い時間がかかります。

また、業績悪化による減配・無配リスクや、高利回り銘柄にありがちな「タコ足配当(利益を超えて配当を出す状態)」には注意が必要です。

性格が正反対やから、組み合わせて補い合うって発想になるんやな。

ライフステージ別の使い分けと「二刀流投資」の実践

年代によって重視すべき方が変わるって聞いたんやけど、ほんま?

うん、若いうちと引退後ではまったく別の戦略や。

年齢に合わせて比率を変えるのが長期投資の定石やで。

オレ40代やねんけど、どのくらいの比率がいいん?

ざっくりキャピタル6〜7:インカム3〜4が目安や。

ただし個人のリスク許容度で調整してな。

資産形成期(20〜40代)は、キャピタルゲイン中心の戦略が有効です。

時間を味方につけられるこの時期は、多少の値下がりリスクを取ってでもリターンを狙いにいく方が、長期的な資産増加につながります。

成長株やインデックスファンド(全世界株式・S&P500など)を積立で仕込むのが王道です。

資産安定期(50代〜リタイア直前)では、キャピタルとインカムを半々くらいに調整していきます。

これまで築いた資産を守りつつ、配当金や分配金で安定した収入源を作り始める時期です。

高配当株・REIT・債券ETFなどを組み入れ始めると、値動きに振り回されにくくなります。

リタイア後(60代以降)は、インカムゲイン中心に切り替えるのが定石です。

年金に加えて配当金・分配金で生活費をまかなう形にすれば、資産を取り崩すペースを緩められます。

高配当ETFやREIT、債券中心のポートフォリオが適しています。

ライフステージを問わず有効なのが、キャピタルとインカムを組み合わせる「二刀流投資」です。

例えばポートフォリオの70%を成長株やインデックスでキャピタル狙い、残り30%を高配当株・REITでインカム狙いにすれば、値動きの大きさをインカムで和らげつつリターンも狙えます。

自分の年齢・収入・リスク許容度に合わせて比率を調整するのがコツです。

黄金比は人それぞれや。

自分の生活に合う配分を見つけて、長く続けられる仕組みを作るのが一番大事やな。

初心者が陥りがちな失敗パターン

逆に、初心者がよくやらかす失敗ってどんなのがあるん?

典型パターンがいくつかあるで。

事前に知っておくだけで避けられる落とし穴や。

よく聞くのは「高配当に飛びついて損した」ってやつかな?

それが失敗パターンの筆頭や。

他にもよくある落とし穴を順番に見ていくで。

失敗パターン1:高配当だけを見て銘柄選び

配当利回り8%〜10%の銘柄は一見お得に見えますが、株価が急落した結果そう見えているだけの場合が多いです。

その後減配・無配になれば、配当も元本も失うダブルパンチになりかねません。

利回りだけでなく、企業の利益と配当余力(配当性向)を必ず確認しましょう。

失敗パターン2:キャピタル狙いで短期売買を繰り返す

値動きを追いかけて頻繁に売買すると、手数料・税金が利益を削り、結果としてリターンが伸びません。

特に課税口座では、利益確定のたびに20.315%の税金がかかるため、長期保有の方が手取りは大きくなりやすいです。

失敗パターン3:タコ足配当に気づかない

利益を超えた配当を出す企業は、内部留保を取り崩している状態です。

いずれ配当は維持できなくなり、株価も下落します。

配当性向が100%を超えている企業、赤字なのに高配当を出している企業には要注意です。

失敗パターン4:NISA枠を短期売買に使ってしまう

NISAは非課税の恩恵を長期で受けるための制度です。

短期売買で回転させると、損失が出ても損益通算できず、非課税メリットも活かせません。

NISA枠は長期保有前提の銘柄(インデックス・高配当ETF・優良個別株)に使うのが鉄則です。

タコ足配当は怖いな!

配当が高すぎるのも要注意やってこと、しっかり覚えとくわ。

まとめ

・キャピタルゲインは「資産値上がり」による利益。大きく増やせる機会がある分、値下がりリスクもある

・インカムゲインは「保有中の定期収入」。配当金・利息・家賃などが代表例で安定して受け取れる

・課税は両方とも原則20.315%。NISAを利用すれば非課税にでき、手取りリターンが大幅改善

・資産形成期はキャピタル寄り、リタイア後はインカム寄り、と年代で配分を変えるのが王道

・二刀流投資(キャピタル7:インカム3など)で値動きを和らげつつリターンを狙える

・高利回りだけで飛びつかず、タコ足配当・短期売買・NISA枠の誤用には注意

まぐのメモ

キャピタルゲインとインカムゲインの違い、学んでめっちゃ役に立った。

大きく狙えるキャピタルと、安定して入ってくるインカム。

性格が真逆やからこそ組み合わせて使う発想になる、というのが一番の学びやったな。

NVIDIAみたいな爆発的な値上がり益を夢見るのも楽しいけど、毎月コツコツ配当金が積み上がっていくインカム投資の安心感も捨てがたい。

若いうちはキャピタル寄り、年取ったらインカム寄り、っていう王道の流れを意識して、NISAをフル活用していきたいわ。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ インデックス投資とは?初心者向けにメリット・デメリットを解説

▶ 分散投資とは?リスクを減らす方法をわかりやすく解説

▶ 長期投資とは?メリットと短期投資との違いをわかりやすく解説

▶ ポートフォリオとは?資産の組み合わせをわかりやすく解説

▶ リバランスとは?やり方とタイミングをわかりやすく解説

▶ アセットアロケーションとは?資産配分の決め方をわかりやすく解説

よくある質問(FAQ)

Q1. キャピタルゲインとインカムゲイン、どちらを優先すべき?

一概にどちらが良いとは言えへん。

若い内は資産形成が優先なので成長株やインデックスファンドでキャピタルゲインを追求しやすい環境を作るのがおすすめや。

リタイア後や安定収入を強化したい時期にはインカムゲイン主体にシフトすると良いやろ。

大切なのは自分のライフステージとリスク許容度に合った選択をすることや。

Q2. NISA内で損失が出た場合はどうなる?

NISA口座内で損失が出ても、特定口座や一般口座の利益と損益通算することはできひん。

また、損失繰越し控除(損失を翌年度以降に繰り越す)も利用できひん。

そのため、NISA内では安定性の高い分散投資が特に相性が良いと言われてるわ。

リスクの高い個別株は特定口座でリスク管理しつつ、NISA枠はインデックスファンドや高配当ETFで使うのが一般的や。

Q3. 配当金は再投資すべき?それとも生活費に使うべき?

これはライフステージによるわ。

資産形成期(特に20〜40代)は配当金を再投資することで複利効果が期待でき、長期的な資産増大につながるんや。

NISA口座の積立投資枠で投資信託を設定しておけば、自動的に再投資(実際には信託内での再投資)が行われるで。

一方、リタイア後や収入が不安定な時期は配当金・分配金を生活費として使う「配当生活」のスタイルも有効や。

自分の現在の状況に合わせて柔軟に判断してな。

📌 関連記事もチェックしてな!

・株主優待とは?

・株主還元とは?

・IPOとは?

・株の需給とは?

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

📖 投資用語集はこちらからどうぞ!

わからない言葉が出てきたら気軽に使ってな。

関連用語もチェック

▶ 複利とは?お金を増やす最強の仕組みをわかりやすく解説

▶ REITとは?不動産投資信託の仕組みとメリットをわかりやすく解説

▶ NISAとは?非課税で投資できる制度をわかりやすく解説

▶ 配当金とは?仕組みと受け取り方をわかりやすく解説

▶ 株主優待とは?個人投資家に人気の制度を解説