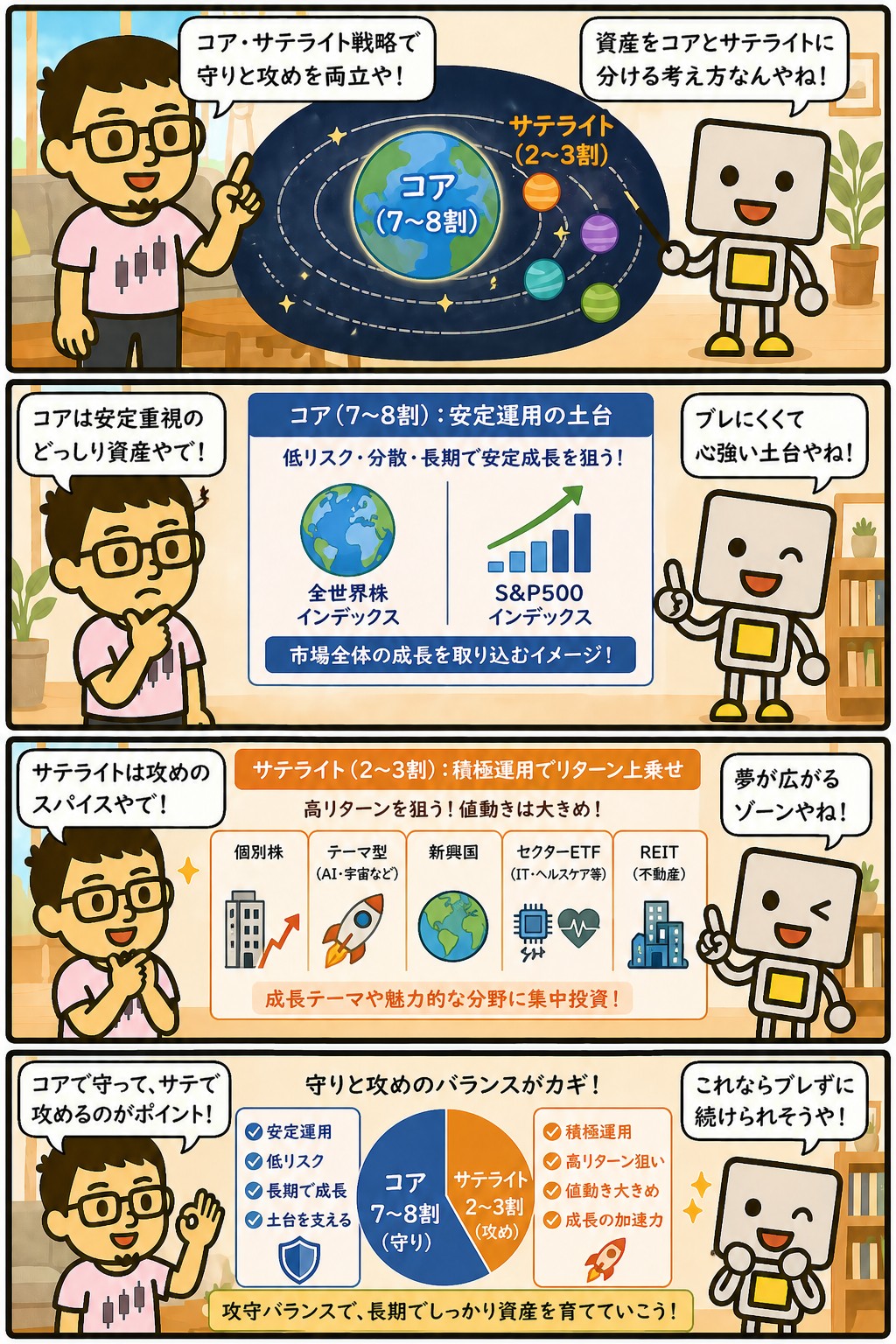

コア・サテライト戦略とは、資産の大半を土台となる「コア」で安定運用し、残りの一部を「サテライト」で積極的に運用する、という組み立て方のことです。

もともとは年金基金などの機関投資家が使ってきた考え方で、いまは個人の資産運用の説明にもよく出てきます。

説明を読むと、たいてい「コア7〜8割・サテライト2〜3割」という比率が出てきます。

ただ、実際に自分の資産で始めようとすると、この比率をどう決めればいいのかで手が止まります。

根拠のある数字ではないからです。

この記事では、コア・サテライト戦略の一般的な意味と比率の目安を説明したうえで、サテライトに置かれがちな商品をどう考えているか、リバランスをどう扱っているか、そして30銘柄のポートフォリオを実際には比率でなく役割で分けている、という話までを整理します。

📝 この記事でわかること

✅ コア・サテライト戦略の意味と、もともとの出どころ

✅ よく紹介される比率(7:3など)と、その数字の扱い方

✅ このサイトの分け方=比率でなく役割で分ける

✅ 高配当株はサテライトではなくコアの片翼、という考え方

✅ サテライトに置かれがちな商品(テーマ型・新興国・高配当ETF)をどう見るか

✅ リバランスの一般的なやり方と、ここでやっていない理由

コア・サテライト戦略って、要するに「守りと攻め」の組み合わせなん?

そう言われることが多いな。

資産の大半を土台に置いて、残りで上乗せを狙う、という組み立て方や。

もとは年金基金みたいな大きいお金の運用で使われてた考え方やねん。

コア・サテライト戦略とは?土台と上乗せに分ける考え方

コア・サテライト戦略は、資産をふたつの役目に分けて考えます。

コアは中核という意味で、値動きが穏やかで長く持ち続けられる部分です。

サテライトは衛星という意味で、コアの周りに置く小さめの部分を指します。

コアに置かれるのは、インデックス投資のように市場全体へ広く分散した資産です。

個別の当たり外れに左右されにくく、信託報酬も低く抑えられます。

ここが大きいほど、資産全体の値動きは落ち着きます。

サテライトに置かれるのは、市場平均を上回ることを狙う資産です。

個別株、特定の業種に絞ったETF、新興国、テーマ型のファンドなどが挙げられます。

うまくいけば上乗せになりますが、外れれば全体の足を引っ張ります。

コア・サテライト戦略の基本

・資産を「土台のコア」と「上乗せのサテライト」に分ける考え方

・もとは年金基金など機関投資家の運用手法

・コア=広く分散した低コストの資産(インデックスなど)

・サテライト=市場平均超えを狙う資産(個別株・テーマ型など)

・全体の値動きを抑えつつ、一部で上乗せを狙うのが狙い

コアに向くもの、サテライトに置かれるもの

コアに求められるのは、長く持ち続けられることです。

そのため、広く分散していること、コストが低いこと、運用の実績がある程度の年数あることが条件になります。

全世界株式や米国株式のインデックスファンドが選ばれるのは、この3つを満たしやすいからです。

NISAのつみたて投資枠で買える商品は、金融庁が長期の積立に向く投信に絞り込んだものです。

結果として、コアの条件を満たす商品が並んでいます。

商品選びで迷ったときは、この枠の中から選ぶのが早道です。

一方のサテライトは、選択肢が広い分だけ判断が難しくなります。

特定の業種に絞ったETF、成長が期待される国の株式、AIや脱炭素といったテーマで組まれたファンドなどが該当します。

後の章で、これらをどう考えているかを書きます。

コアはインデックスでええとして、サテライトのほうが迷いそうやな。

そこは選択肢が広いからな。

コアは条件がはっきりしてるぶん、選ぶのはむしろ簡単なんよ。

サテライトは何を選んでもええ代わりに、選ぶ理由を自分で持たなあかん。

よく紹介される比率と、その数字の扱い方

コア・サテライト戦略の説明でよく出てくるのが、コア7〜8割・サテライト2〜3割という配分です。

年齢が上がるにつれてコアの割合を増やしていく、という説明もよく見かけます。

ただし、この数字に確かめられる根拠があるわけではありません。

誰かが試した結果として広まった目安で、出典をたどると別々の数字にたどり着きます。

そのため、この記事では年齢別の比率を並べることはしません。

数字を書けば具体的にはなりますが、根拠のない具体は判断の助けになりません。

年齢で攻めの割合を下げるという考え方にも、前提があります。

年を取ったら資産を取り崩して使う、という前提です。

取り崩さずに配当を受け取り続ける形を目指すなら、年齢で割合を動かすという発想自体が出てきません。

7:3って、どこかで検証された数字なん?

そこがはっきりせえへんのよ。

きりのええ数字やから広まった、という面が大きいと思う。

比率から入ると、その数字の理由を自分で説明できひんまま始めることになるな。

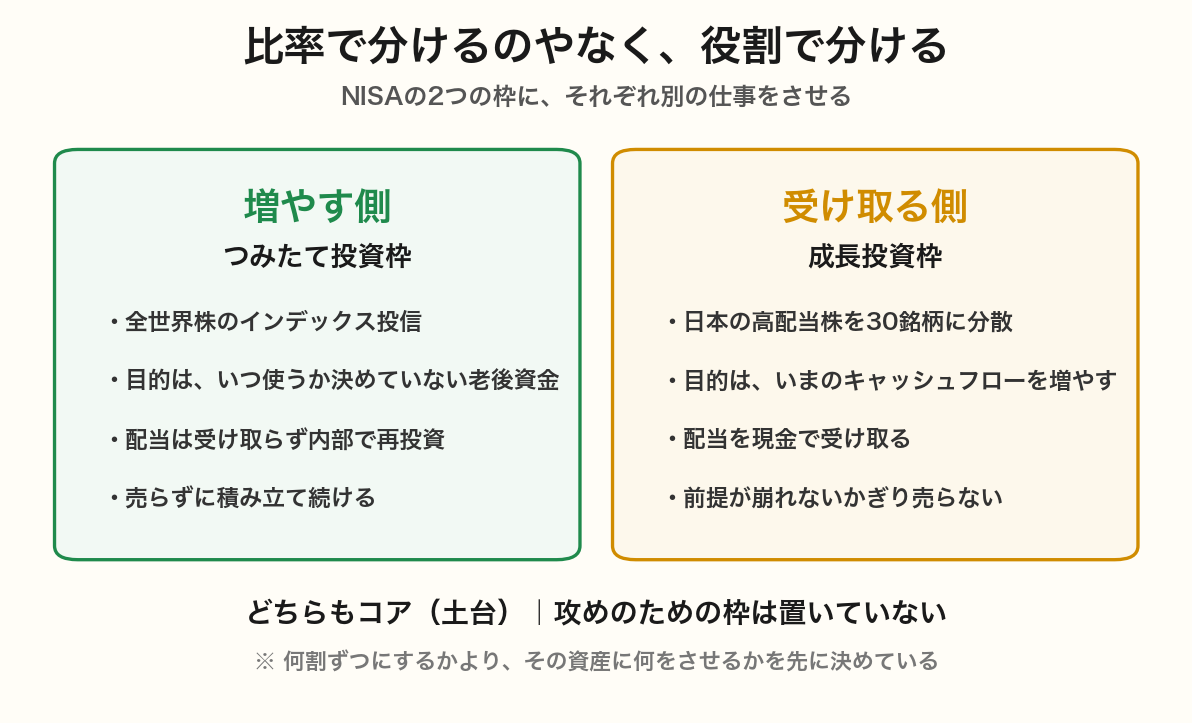

このサイトの分け方|比率やなく役割で分ける

比率を先に決めるのではなく、その資産に何をさせるかという役割を先に決めています。

使っているのはNISAのふたつの枠で、それぞれに別の仕事を割り当てる形です。

つみたて投資枠がインデックス、成長投資枠が高配当株です。

つみたて投資枠のインデックスは、増やす側です。

いつ使うか決めていない老後資金を預ける先で、配当は受け取らずファンドの中で再投資されます。

画面の中で増えていく資産なので、今日の生活は何も変わりません。

成長投資枠の高配当株は、受け取る側です。

日本の高配当株を30銘柄に分散して持ち、配当を現金で受け取ります。

こちらは今日の生活が変わります。

入ってきた配当は今を良くするために使い、余った分を再投資に回しています。

この分け方だと、比率は結果として決まります。

先に決めるのは「毎月いくらずつ積み立てるか」と「配当をいくらまで育てたいか」で、何割ずつかは後からついてきます。

攻めのための枠は置いていません。

比率を決めへんかったら、気づいたら偏ってしまわへん?

偏っても困らへんのよ。

どっちも役目のある資産で、片方が攻めやないからな。

偏って困るのは、片方が「無くなってもええお金」のときや。

そういう枠を持ってへんから、割合を見張る必要がないんよ。

高配当株はサテライトやなく、コアの片翼

コア・サテライトの説明を読んでいると、高配当株がサテライト側に置かれていることがあります。

個別株だから、という理由です。

ここでは、高配当株をコアの片翼として扱っています。

理由は目的にあります。

サテライトは市場平均を上回ることを狙う部分ですが、高配当株を持つ目的は値上がりで市場に勝つことではありません。

元本を保ったまま、配当を受け取り続けることです。

持ち方も攻めではありません。

30銘柄に分散し、1つの業種からの配当が全体の1割を超えないようにしています。

そして基本的に売りません。

売るのは、許し難い不祥事、想定以上の減配、より良い乗り換え先が出たとき、TOBがかかったときの4つだけです。

上乗せを狙って一部だけ持つ資産と、配当を受け取り続けるために長く持つ資産では、選び方も持ち方も別ものになります。

選ぶときに見ているのは、連続増配や累進配当の実績と、配当性向や利益の推移です。

上がりそうかどうかでは選んでいません。

高配当株をコア側に置いている理由

・目的が市場平均超えではなく、配当を受け取り続けること

・30銘柄に分散し、1業種からの配当が全体の1割を超えないようにしている

・前提が崩れないかぎり売らない(売るのは4つの場合だけ)

・選ぶ基準は連続増配・累進配当の実績と、配当性向や利益の推移

・値上がりを狙う資産とは、選び方も持ち方も別もの

個別株やのにコア扱いというのは、ちょっと珍しい気もするな。

個別株かどうかやなくて、何をさせるかで決めてるからな。

30銘柄に分けて、基本売らずに配当をもらい続ける。

これは上乗せ狙いの持ち方とは別ものやろ。

1銘柄に集中して値上がりを狙うなら、それはサテライトやと思う。

サテライトに置かれがちな商品をどう考えるか

サテライトの例として挙げられることが多いのが、特定の業種に絞ったETF、新興国の株式、AIや脱炭素といったテーマ型のファンド、そして高配当ETFです。

ここでは、いずれも積極的には勧めていません。

理由を順に書きます。

テーマ型のファンドは、注目が集まってから商品化されます。

話題になっている時点ですでに買われた後であることが多く、設定された後に伸び悩む形になりやすいものです。

「この分野は過去数年でこれだけ上がった」という説明が付いているときは、その上昇を受け取れるのは先に持っていた人だという点に注意が必要です。

業種を絞ったETFと新興国も、考え方は同じです。

どの分野が伸びるかを当てにいく形になるので、分散の効きが弱くなります。

全世界株のインデックスを持っていれば、伸びた分野は自動的に比率が上がります。

当てにいかなくても、伸びたものは持っている形になります。

高配当ETFを勧めていない理由は3つあります。

組入銘柄が利回りの高さで機械的に決まるものが多く、無理をしている会社も混ざること。

信託報酬が毎年かかること。

そして、どの会社から配当をもらうかを自分で選べないことです。

個別株が怖いという場合の答えは、ETFに逃げることではないと考えています。

単元未満株なら1株から買えるので、小さい金額で選び方に慣れていくほうが、後で効いてきます。

なお、これは増やす側で使うインデックス投信とはまったく別の話です。

そちらは勧めているほうに入ります。

サテライトを置かへんと、上振れのチャンスは逃すことになるな。

その代わり、下振れも引き受けんで済むからな。

どの分野が伸びるかを当てにいかんでも、全世界のインデックスを持っとけば伸びたもんは自動的に比率が上がる。

当てにいくのは、外れてもやり直しがきくうちだけでええと思ってる。

リバランスとは?一般的なやり方と、ここでやっていない理由

リバランスとは、値動きで崩れた比率を、決めた配分に戻す作業のことです。

サテライトが値上がりして比率が膨らんだら、一部を売ってコアに移す。

逆に下がって比率が縮んだら、買い足して戻す。

これを年1〜2回、あるいは目標から一定以上ずれたときに行う、というのが一般的な説明です。

考え方としては筋が通っています。

上がったものを減らし、下がったものを買うので、結果として高いところで売り、安いところで買う形になります。

資産全体のリスクの大きさを、決めた範囲に保つこともできます。

ただし、ここではリバランスをしていません。

比率を決めていないので、戻すべき配分がそもそもないからです。

そして高配当株のほうは、値上がりしたからといって売ることをしません。

売ると、その銘柄から入っていた配当がなくなります。

配当を受け取り続けることが目的なので、値上がりして比率が膨らんだ状態は、困った状態ではありません。

配分を保つために売ると、目的のほうから遠ざかります。

偏りが気になるときは、売って戻すのではなく、次に買う銘柄を薄いほうから選ぶ形で調整しています。

リバランスそのものを否定してるわけやないんやんな?

決めた配分があるなら、戻す作業には意味があると思う。

ただ、配当をもらい続けるのが目的やと、売る理由にはなりにくいんよ。

調整したいときは、次に買うほうで寄せたらええからな。

それでも比率が知りたい場合|先に決めるのは割合やなく金額

とはいえ、何かの目安がないと動き出せないという場合もあります。

そのときは割合ではなく、毎月の金額から決めるほうが決まりやすくなります。

手順は3つです。

割合でなく金額から決める手順

・① 生活防衛費を先に確保する(ここは投資に回さない)

・② つみたて投資枠の毎月の積立額を家計から逆算する

・③ 残った余力で高配当株を買い足していく

この順番なら、比率を決めなくても配分は自然に落ち着きます。

積立額が生活に合っていれば、それがそのまま増やす側の大きさになります。

残った分で少しずつ買い足していけば、受け取る側が育ちます。

高配当株のほうをいくらから始めるかは30万円をすすめる理由に書いています。

うまくいかないのは、割合を先に決めて金額を後から当てはめる場合です。

生活に合わない積立額になったり、割合を守るために売買が必要になったりします。

金額から入れば、そのどちらも起きません。

先に決めるのは割合やなくて金額、ということやな。

そういうことや。

毎月いくら積み立てられるかは家計を見たら出るけど、何割が正解かは誰にも出されへんからな。

出せるほうから決めたらええと思う。

まとめ|決めるのは比率やなく、その資産にさせる仕事

コア・サテライト戦略は、資産を土台と上乗せに分ける考え方です。

枠組みとしては分かりやすいのですが、比率のほうに確かめられる根拠がないため、そこから入ると決めきれません。

先に決めるべきなのは、その資産に何をさせるかのほうです。

この記事のまとめ

・コア=土台、サテライト=上乗せ。

もとは機関投資家の考え方

・「7:3」や年齢別の比率に、確かめられる根拠はない

・ここでは比率でなく役割で分けている(つみたて枠=インデックス/成長枠=高配当株)

・高配当株はサテライトではなくコアの片翼。

目的が市場平均超えではないため

・テーマ型・業種特化ETF・新興国・高配当ETFは積極的には勧めていない

・リバランスは説明としては筋が通るが、ここではやっていない

・迷ったら割合でなく、毎月の金額から決める

コア・サテライトという言葉、結局どう受け取ったらええ?

考え方の名前として知っといたら十分やと思う。

大事なんは何割ずつかやなくて、そのお金に何をさせるかやからな。

増やす側と受け取る側、この2つが決まってたら、比率は後からついてくるで。

まぐのメモ

コア・サテライトという言葉は、最初に聞いたときは整理されてて良さそうに思えた。

けど実際に自分の資産に当てはめようとすると、サテライトに何を入れるかで止まってしまう。

上乗せを狙う枠を作ると、そこに入れるものを常に探し続けることになるからや。

いまの形に落ち着いたのは、枠を2つにして、それぞれに仕事を割り当ててからやった。

つみたて枠のインデックスは老後のため、成長枠の高配当株は今のため。

どっちも土台で、余った枠で勝負をかけるという発想が消えた。

そうしたら、割合を気にする理由もなくなった。

上振れを取りにいってへんぶん、大きく当たることはない。

そのかわり、外れて計画が崩れることもない。

配当を長くもらい続けるのが目的やから、この形のほうが目的に合ってると思ってる。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ インデックス投資とは?初心者向けにメリット・デメリットを解説

▶ ポートフォリオとは?資産の組み合わせをわかりやすく解説

▶ アセットアロケーションとは?資産配分の決め方をわかりやすく解説

▶ リバランスとは?やり方とタイミングをわかりやすく解説

▶ 分散投資とは?リスクを減らす方法をわかりやすく解説

▶ リスク許容度とは?自分に合った投資スタイルの見つけ方を解説

よくある質問(FAQ)

Q1. 初心者はコア・サテライト戦略から始めたほうがいいですか?

無理に当てはめんでもええと思う。

最初にサテライトの枠を作ると、そこに入れるものを探し続けることになるからな。

まずはつみたて投資枠のインデックスを1本、家計に合う金額で積み立てるところから。

配当が欲しくなったら、成長投資枠で高配当株を少しずつ足していったらええ。

上乗せを狙う枠は、後から要ると思ったときに考えたらしまいや。

Q2. 高配当株はコアとサテライト、どちらに入れるべきですか?

何をさせるかで決まるな。

30銘柄くらいに分けて、配当をもらい続けるために長く持つならコア側や。

1〜2銘柄に集中して値上がりを狙うなら、それはサテライトの持ち方になる。

同じ高配当株でも、選び方も売り方も別ものになるから、先にどっちのつもりかを決めといたほうがええ。

Q3. 比率を決めていないと、偏りすぎて危なくないですか?

偏り自体は、そこまで怖がらんでええと思ってる。

どっちの枠も役目のある資産で、片方が「無くなってもええお金」やないからな。

気になるときは、次に買うほうを薄いほうから選んだら寄っていく。

売って戻すより、買うほうで調整するほうが目的から外れへんで。

関連記事

▶ インデックス投資とは?初心者向けにメリット・デメリットを解説

▶ 高配当株とは?銘柄の選び方とメリット・デメリットを解説

▶ 高配当株はいくらから始められる?「30万円」をすすめる理由

▶ 新NISAの積立額はいくらが正解?家計から無理なく逆算する方法

▶ 30万円で高配当株30銘柄を実際に買ってみた|実録連載スタート

▶ SBI証券と楽天証券|どっちを選ぶべきか

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

関連用語もチェック

▶ アセットアロケーションとは?資産配分の決め方をわかりやすく解説

▶ ポートフォリオとは?資産の組み合わせをわかりやすく解説

▶ リバランスとは?やり方とタイミングをわかりやすく解説

▶ インデックスファンドとは?選び方と人気商品をわかりやすく解説

▶ 長期投資とは?メリットと短期投資との違いをわかりやすく解説

▶ キャピタルゲインとインカムゲインの違い|投資の2種類の利益