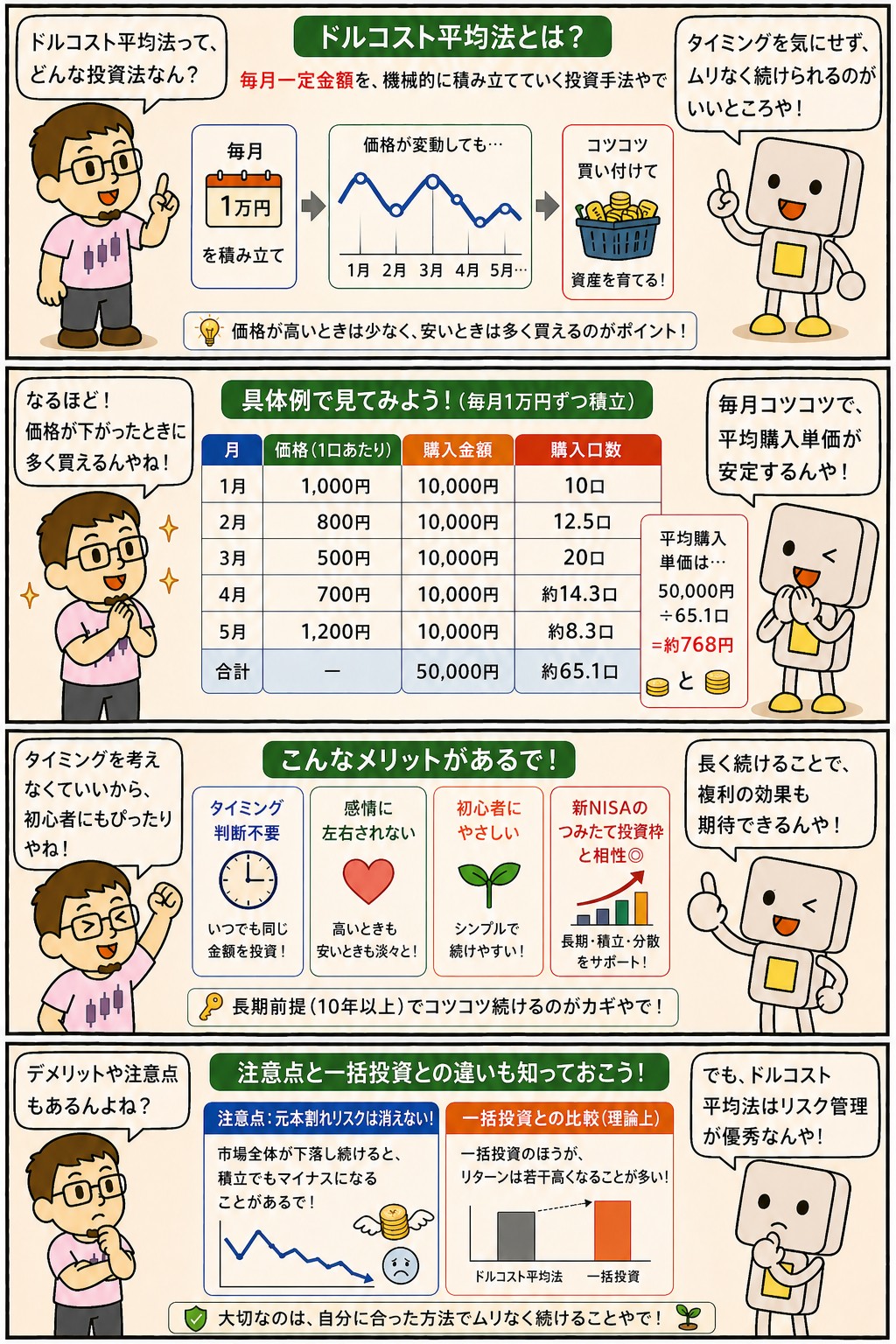

ドルコスト平均法とは、決まった金額を定期的に買い続けるやり方のことです。

同じ金額で買うので、価格が高い月は少なく、安い月は多く買う形になります。

結果として、平均の取得単価がならされていきます。

「安く買える方法」と紹介されることが多いのですが、いちばんの利点は判断しなくて済むことのほうです。

いつ買うかを決めなくていいので、迷う場面そのものがなくなります。

実際、期待できるリターンだけで比べれば一括で買うほうが有利な場面も多くあります。

この記事では、しくみと具体例、利点と限界、一括投資との比較、始め方、そして出口の考え方までを整理します。

📝 この記事でわかること

✅ ドルコスト平均法=決まった金額を定期的に買い続けるやり方

✅ 価格が高い月は少なく、安い月は多く買う形になる

✅ いちばんの利点は「判断しなくて済む」こと

✅ 期待リターンだけなら一括のほうが有利な場面も多い

✅ 効果が出るには続けることが前提

✅ 出口の考え方は2つ(取り崩す/受け取り続ける)

ドルコスト平均法って、毎月おんなじ金額を積み立てるだけのことやんな?

やることはそれだけやな。

ただ、同じ金額で買うから、高いときは少なく、安いときは多く買う形になるんよ。

自分で判断せんでも、勝手にそうなるのがミソやねん。

ドルコスト平均法とは?決まった金額で買い続ける

ドルコスト平均法は、決まった金額を定期的に買い続けるやり方です。

決めるのは金額のほうで、買う数量ではありません。

毎月3万円と決めたら、価格がいくらであっても3万円ぶんを買います。

この形にすると、価格が高い月は買える量が少なくなり、安い月は多く買えます。

その結果、平均の取得単価は、単純に価格を平均した数字より低くなります。

安く買おうとしたわけではなく、金額を固定した結果としてそうなります。

NISAのつみたて投資枠は、このやり方を前提に設計されています。

毎月決まった額を自動で買う設定にできるのは、そのためです。

ドルコスト平均法の基本

・決まった金額を定期的に買い続けるやり方

・決めるのは金額。

買う数量は価格しだいで変わる

・高い月は少なく、安い月は多く買う形になる

・平均の取得単価は、単純な価格の平均より低くなる

・いつ買うかを判断しなくて済む

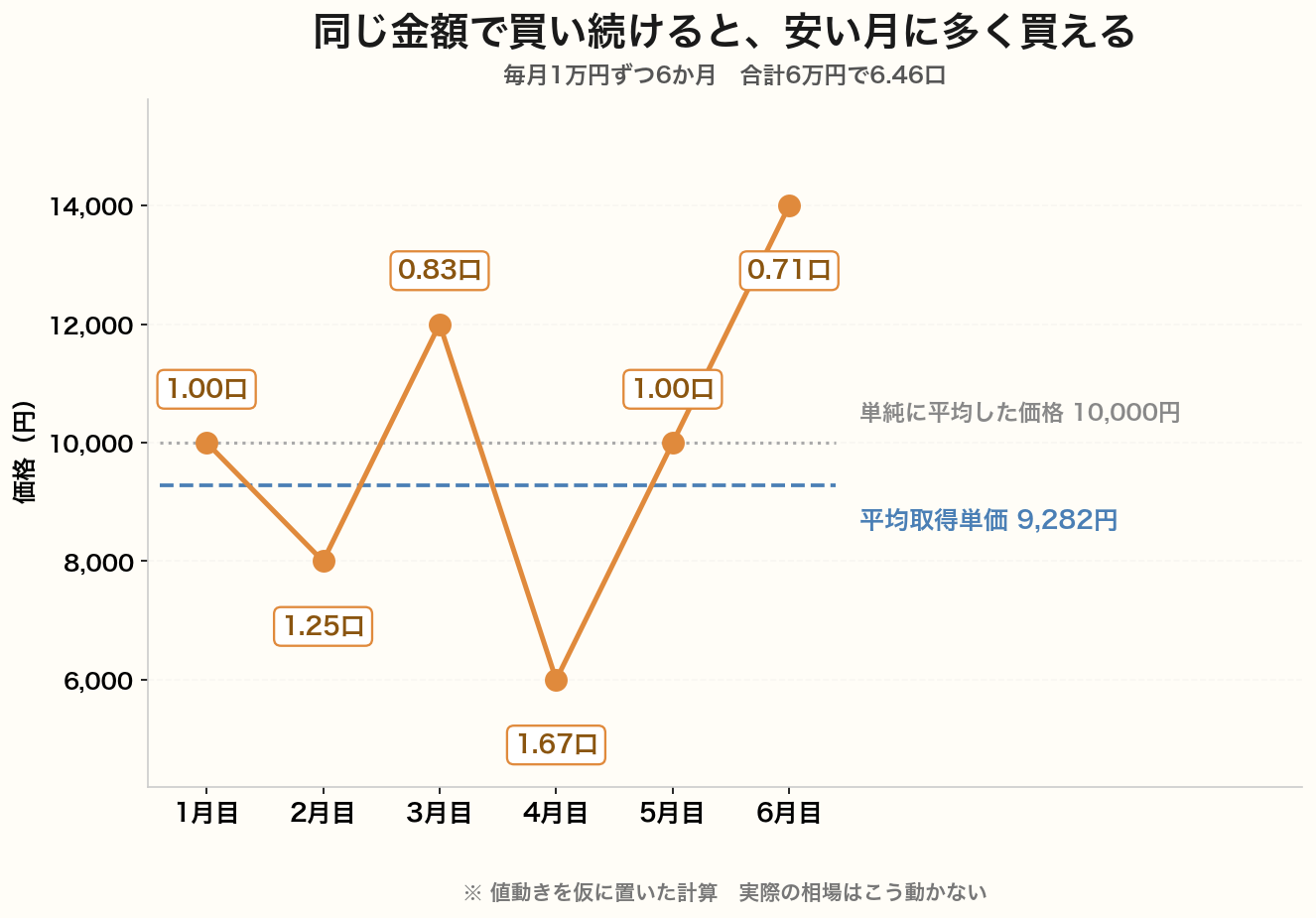

6か月で見てみる

毎月1万円ずつ、6か月買い続けたとします。

価格が10,000円・8,000円・12,000円・6,000円・10,000円・14,000円と動いた場合の買える量を並べてみます。

6か月で合計6万円を出して、買えたのは6.46口です。

60,000円÷6.46口で、平均の取得単価は約9,282円になります。

価格をそのまま平均すると10,000円なので、約7%安く仕入れた形になります。

効いているのは4か月目です。

価格が6,000円まで下がったときに、1.67口買えています。

ここで多く買えたことが、平均を押し下げました。

逆に価格が高かった6か月目は0.71口しか買えていません。

ただし、これは価格が上下したから効いたという点に注意が要ります。

ずっと右肩上がりだった場合、毎月買うほど平均は上がっていきます。

そのときは、最初にまとめて買っておいたほうが結果は良くなります。

下がった月に多く買えてるから、平均が下がるんやな。

そういう仕組みやな。

ただ、これは価格が上下したから効いた話やで。

ずっと上がり続ける相場やと、毎月買うほど平均は上がっていく。

そこは押さえといたほうがええ。

本当の利点は「判断しなくて済む」こと

ドルコスト平均法の説明は「安く買える」から入ることが多いのですが、実際に効いているのは別のところだと考えています。

いつ買うかを判断しなくて済むことです。

相場が下がると、怖くて買えなくなります。

上がると、乗り遅れた気がして飛びつきたくなります。

どちらも、判断する場面があるから起きることです。

金額と日付を先に決めて自動にしておけば、その場面自体がなくなります。

下げ相場の見え方も変わります。

同じ金額でより多く買える月になるので、「損した」ではなく「多く買えた」と受け取れるようになります。

気持ちの持ちようの話に見えますが、続けられるかどうかに直結します。

効いているのはここ

・いつ買うかを決めなくていい(迷う場面がなくなる)

・下げ相場が「多く買えた月」になる

・自動にすれば、意思の力に頼らなくて済む

・高いところで全額買ってしまう事態を避けられる

「安く買える」より「判断せんで済む」のほうが大事、というのは意外やな。

続けられるかどうかが、いちばん結果に効くからな。

判断する場面が多いほど、間違える機会も増える。

毎月決まった日に決まった額、と決めといたら、悩むこと自体がなくなるんよ。

できないこと

万能ではありません。

できないことを先に知っておくと、期待の置きどころがはっきりします。

| 限界 | 内容 |

|---|---|

| 上げ相場では不利 | ずっと上がる相場なら、最初にまとめて買うほうが結果は良くなる |

| 下げをなくすわけではない | 平均は下がるが、資産が減る局面そのものは避けられない |

| 短い期間では効かない | 上下を何度か通らないと、平均をならす効果が出てこない |

| 途中でやめると効かない | 下げた月に買えなければ、平均を押し下げる場面を逃す |

1つめは、はっきりさせておく必要があります。

ドルコスト平均法はリターンを増やす方法ではなく、買う時期の偏りを減らす方法です。

そこを混ぜて期待すると、上げ相場のときに「損した」と感じることになります。

4つめも大きいところです。

下げ相場で積立を止めてしまうと、いちばん多く買える月を逃すことになります。

止めずに済む形にしておくことのほうが、率よりよほど効きます。

一括で買う場合との比較

まとまったお金があるとき、一度に買うか分けて買うかで迷います。

調べられている範囲では、期待できるリターンだけで比べると一括のほうが有利な場面が多いという結果になっています。

バンガードの調査がよく引かれますが、早く市場に入っていたほうが受け取れる期間が長くなる、というのが理由です。

| 一括で買う | 分けて買う | |

|---|---|---|

| 期待リターン | 高くなりやすい | 低くなりやすい |

| 高いところで買う不安 | 全額が同じ日の価格になる | 時期が分かれる |

| 向いている場面 | まとまった資金があり、下げにも耐えられる | 毎月の収入から積み立てる |

それでも積立を選ぶ理由は、続けやすさです。

一括で入れた直後に下げると、そのあと買い増す気力が続きません。

期待リターンで少し譲っても、途中でやめない形のほうが結果として残ります。

そもそも、毎月の収入から積み立てる場合は選ぶ余地がありません。

手元にあるお金を分けて買うのではなく、入ってくるお金をそのつど買っているだけだからです。

迷うのは、まとまったお金が入ったときだけです。

一括のほうが有利やのに、なんで積立を選ぶん?

続けやすいからやな。

一括で入れた直後に下げたら、そのあと積み立てる気力が続かへん人が多い。

期待リターンで少し譲っても、やめへん形のほうが残ると思う。

それに毎月の給料から積み立てるなら、そもそも選ぶ余地がないしな。

始め方

決めることは3つです。

どこで買うか、何を買うか、いくら積み立てるか。

決めたら自動積立の設定をして、あとは基本的に触りません。

決める3つ

・口座=SBI証券か楽天証券でNISAのつみたて投資枠を使う

・商品=全世界株かS&P500に連動するインデックスファンド

・金額=家計から逆算して、無理なく続く額

商品名と信託報酬の数字はここに書きません。

引き下げ競争が続いていて、順位も数字も入れ替わるからです。

先に指数を決めて、そのあと同じ指数に連動する商品のなかでコストと規模を見比べる。

この順番はインデックスファンドの記事に書きました。

金額の目安として、毎月3万円を20年続けた場合を出しておきます。

年3%で増え続けたと仮定すると約985万円、年7%なら約1,563万円です。

ただし、これは毎年きれいに同じ率で増えた場合の計算です。

実際の相場はこう動きませんし、率を当てにいく話でもありません。

その手前で、生活防衛費を現金で確保しておくほうが先です。

使う予定のあるお金を積立に回すと、下げた月に止めることになります。

止めずに済む金額から始めるのが、いちばん確実です。

どんな商品に向くか

価格が上下して、なおかつ長い目で伸びると考えられる資産に向きます。

上下があるから平均をならす意味が出て、伸びる前提があるから続ける意味が出てきます。

その条件に合いやすいのが、全世界株やS&P500に連動するインデックスファンドです。

国も業種も広く分散されているので、上下はあっても価値がゼロになる心配がありません。

逆に向かないのが、値動きの小さい資産です。

債券や預金は上下が小さいので、平均をならす効果がほとんど出ません。

個別株も、1社に集中すると価値がゼロになる可能性が残るので、積立の相手としては分散された商品のほうが向きます。

値動きが大きければ大きいほど効く、という説明も見かけますが、そこは注意が要ります。

上下が大きいだけで伸びない資産だと、続けても報われません。

上下の大きさより、長く持てる中身かどうかを先に見るほうが確実です。

出口でも時間を分ける、という考え方

買うときに時期を分けるなら、使うときも分けたほうがいい、という考え方があります。

何十年も積み立てたものを一度に売ると、たまたま下げている年に当たったときの影響が大きくなるからです。

毎年決まった割合ずつ売る、毎年決まった金額ずつ売る、毎月少しずつ売る——やり方はいくつかあります。

どれも、売る時期を分けるという点では同じです。

そしてもうひとつ、売らずに受け取り続ける形もあります。

高配当株から配当を受け取り、元本は持ったままにするやり方です。

売らないので、そのときの相場を気にする必要がありません。

そのかわり、減配というリスクを引き受けることになります。

積み立てたあとの出口も、先に考えといたほうがええんかな。

決めきらんでもええけど、形が2つあるのは知っといたほうがええな。

売って現金にする形と、売らずに配当をもらう形や。

こっちは両方持ってる。

インデックスは売る前提、高配当株は売らん前提、という分け方やな。

まとめ|得する買い方やなく、迷わん買い方

ドルコスト平均法は、決まった金額を定期的に買い続けるやり方です。

価格が上下すれば平均の取得単価はならされますが、リターンを増やすための方法ではありません。

効いているのは、いつ買うかを判断しなくて済むところです。

この記事のまとめ

・決まった金額を定期的に買い続けるやり方

・高い月は少なく、安い月は多く買う形になる

・平均取得単価はならされるが、リターンを増やす方法ではない

・期待リターンだけなら一括のほうが有利な場面も多い

・それでも積立を選ぶ理由は、続けやすいから

・上げ相場では不利。

下げをなくすわけでもない

・出口の形は2つ(時期を分けて売る/売らずに受け取り続ける)

ドルコスト平均法、ひとことで言うとどうなる?

得する買い方やなくて、迷わん買い方やな。

いつ買うかを決めんでええ、というのがいちばん大きい。

そのぶん相場を見る回数も減るし、続けやすくなる。

続いたら結果はついてくる、というのがこのやり方の筋やと思う。

まぐのメモ

ドルコスト平均法は「安く買える裏ワザ」みたいに紹介されることが多いけど、そこは少し違うと思ってる。

上げ相場やと一括のほうが有利、というのは調べたら出てくる話やしな。

それでも積立を選んでるのは、判断せんで済むからや。

毎月決まった日に決まった額。

そう決めてしまうと、相場を見て悩む場面がそもそも消える。

これが想像以上に楽やった。

下げた月に「多く買えた」と思えるようになったのも大きい。

金額が減ってるのは同じやのに、受け取り方が変わるだけで続けられる。

続いたかどうかが結果を決めるんやから、ここは軽い話やないと思ってる。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ 積立投資とは?メリットと始め方をわかりやすく解説

▶ インデックス投資とは?初心者向けにメリット・デメリットを解説

▶ 長期投資とは?メリットと短期投資との違いをわかりやすく解説

▶ 分散投資とは?リスクを減らす方法をわかりやすく解説

▶ つみたて投資枠と成長投資枠の違いは?新NISAの2枠を解説

▶ 複利とは?お金を増やす最強の仕組みをわかりやすく解説

よくある質問(FAQ)

Q1. ドルコスト平均法なら必ず儲かりますか?

そこは違うな。

積み立てたものの価格が平均取得単価を下回ったままなら、当然マイナスになる。

このやり方が効くのは、買う時期の偏りを減らすところまでや。

増やしてくれる仕組みやないというところは、押さえといたほうがええ。

Q2. 毎月いくらから始められますか?

ネット証券なら少額から積み立てられるで。

金額より、無理なく続けられるかどうかのほうが大事やと思う。

月1万円から始めて、慣れてから増やす形でも十分や。

その手前で、生活防衛費を現金で確保しといたら、下げた月に止めんで済む。

Q3. 途中で積立を止めたらどうなりますか?

すでに買った分はそのまま持ってたらええで。

ただ、止めてる間は安い月に多く買う場面を逃すことになる。

とくに下げ相場で止めると、いちばん効くところを飛ばす形になるからな。

止めたくなったら、金額を下げて続けるほうが理にかなってると思う。

関連記事

▶ 積立投資とは?メリットと始め方をわかりやすく解説

▶ インデックス投資とは?初心者向けにメリット・デメリットを解説

▶ 新NISAの積立額はいくらが正解?家計から無理なく逆算する方法

▶ 余剰資金って何?投資に回せるお金の考え方

▶ SBI証券と楽天証券|どっちを選ぶべきか

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

関連用語もチェック

▶ インデックスファンドとは?選び方と長く持つための見方を解説

▶ 投資信託とは?仕組みとメリット・デメリットをわかりやすく解説

▶ NISAとは?新NISAの仕組みと活用法をわかりやすく解説

▶ 複利とは?お金を増やす最強の仕組みをわかりやすく解説

▶ 長期投資とは?メリットと短期投資との違いをわかりやすく解説