長期投資とは、10年以上の時間をかけて資産を持ち続けるやり方のことです。

短い期間の値動きで売買せず、市場全体の成長を時間をかけて受け取ります。

積立と組み合わせるのが、いちばん一般的な形になります。

よく「長く持てば必ずプラスになる」と紹介されますが、そこまでは言えません。

確かなのは、期間が長くなるほど年あたりの成績の振れ幅が狭まっていくことです。

振れ幅が狭まることと、マイナスがなくなることは別の話です。

この記事では、長期投資の意味と4つの利点、「幅が狭まる」とはどういうことか、短期投資との違い、向いている商品、続けるための現実的な工夫、そしてこのサイトでの使い方までを整理します。

📝 この記事でわかること

✅ 長期投資=10年以上かけて持ち続けるやり方

✅ 「長く持てば必ずプラス」とは言えない

✅ 言えるのは「年あたりの成績の振れ幅が狭まる」ところまで

✅ 複利・時間分散・コスト・心理の4つが利く

✅ 長く持てるかどうかは、そのお金をいつ使うかで決まる

✅ 続けるコツは、意思の力ではなく形のほうにある

長期投資って、要するに持ち続けるだけということ?

やることはそれだけやな。

ただ「持ち続けられる形にしとく」ほうが難しい。

途中で使う予定のあるお金を入れてたら、下げた年に売ることになるからな。

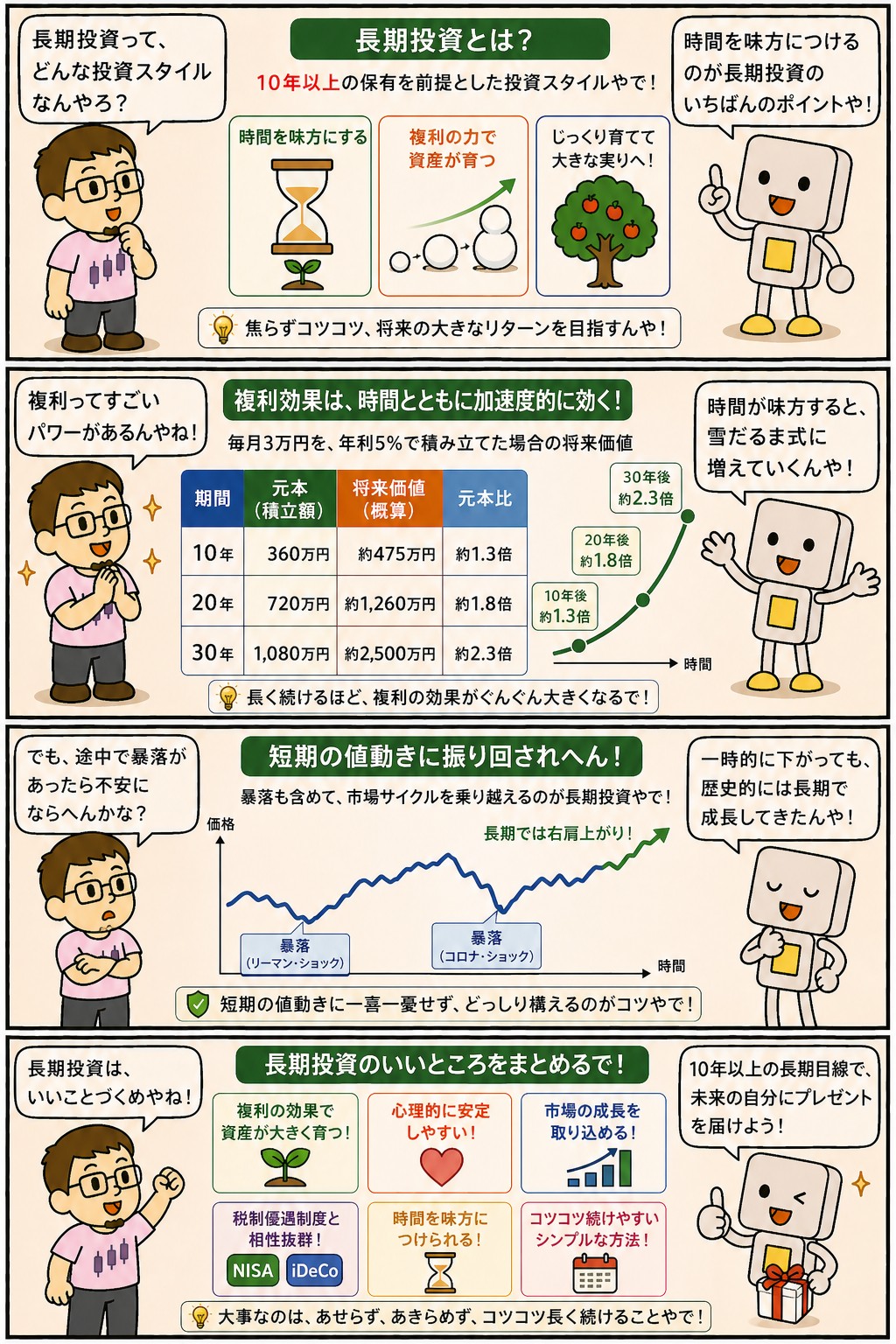

長期投資とは?10年以上かけて持ち続けるやり方

長期投資に決まった定義はありませんが、10年以上を目安にすることが多くなっています。

短い期間の値動きで売買せず、市場全体の成長を時間をかけて受け取るのが基本の考え方です。

なぜ時間が効くのかというと、理由は2つあります。

ひとつは複利で、増えた分がさらに増える対象になること。

もうひとつは、短い期間の上下がならされていくことです。

複利のほうは計算で確かめられます。

100万円が年5%で増え続けたとすると、30年後は約432万円です。

ただし、これは毎年きれいに同じ率で増えた場合の計算です。

実際の相場はこう動きませんし、30年伸び続ける保証もありません。

長期投資の基本

・10年以上かけて持ち続けるやり方

・短い期間の値動きで売買しない

・複利と、値動きがならされる効果の2つが働く

・ただし「必ずプラスになる」とは言えない

・長く持てるかどうかは、そのお金をいつ使うかで決まる

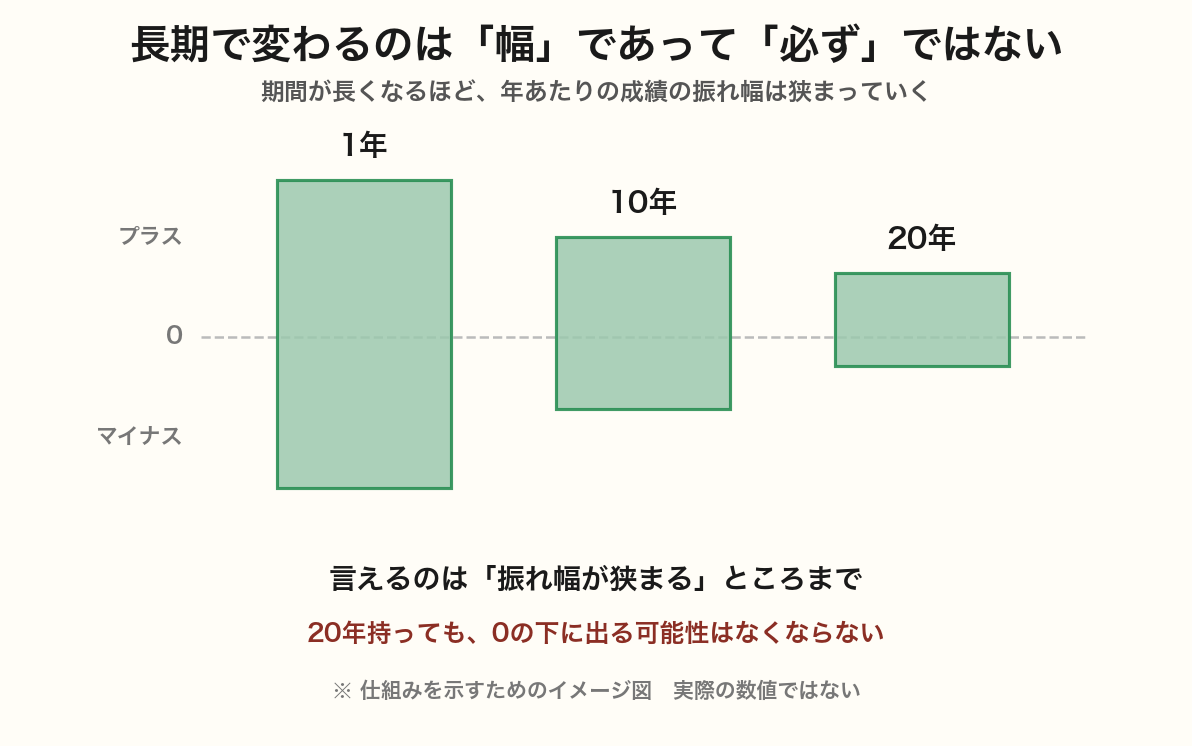

長期で変わるのは「幅」であって「必ず」ではない

長期投資の説明で、よく「◯年以上持てばマイナスになったことがない」という数字が出てきます。

過去のある期間を切り取れば、そうなることはあります。

ただ、それを「これからも必ずそうなる」と読むのは別の話です。

確かに言えるのは、期間が長くなるほど年あたりの成績の振れ幅が狭まっていくことです。

1年だけなら大きく上にも下にも振れますが、20年の平均で見ると、その幅はずいぶん小さくなります。

ただし、幅が狭まることと、下側がなくなることは違います。

実際、アメリカの株式でも10年ほとんど増えなかった時期があります。

日本の株式なら、もっと長く戻らなかった期間もありました。

確率が上がる、というところまでが言えることです。

だからこの記事では、確率の数字を並べません。

「◯年でプラス確率◯%」という数字は、どの国のどの期間を取るかで大きく変わるからです。

覚えておいてほしいのは、振れ幅が狭まるという向きのほうです。

「20年持てば必ずプラス」って、よう見かけるけどな。

過去のある期間を切り取ったらそうなる、というだけの話やねん。

国を変えたら結果も変わるし、これからも同じとはかぎらへん。

言えるのは幅が狭まるところまでで、そこから先は約束やないんよ。

長期投資が効く4つの理由

時間をかけることで効いてくるものが4つあります。

どれも短い期間では出てきません。

| 効くもの | 内容 |

|---|---|

| 複利 | 増えた分がさらに増える対象になる。 期間が長いほど差が開く |

| 時間分散 | 買う時期が分かれるので、高いところだけで買う事態を避けやすい |

| コスト | 売買の回数が少ないので、手数料と税金がかかりにくい |

| 心理 | 毎日の値動きを見なくて済むので、判断の回数が減る |

4つめは軽く見られがちですが、実際にはいちばん効きます。

判断の回数が多いほど、間違える機会も増えるからです。

やることを減らすほど、続けやすくなります。

3つめのコストも見落とせません。

課税口座で売れば利益に約20%かかりますし、NISAでも売った枠が戻るのは翌年です。

売買の回数が少ないこと自体が、そのまま利点になります。

短期投資とは何が違うのか

短期投資は、価格の動きそのものから利益を取ろうとするやり方です。

上がると思って買い、上がったら売る。

長期投資が「持ち続けること」で成果を待つのとは、目的が違います。

| 長期投資 | 短期投資 | |

|---|---|---|

| 利益の源 | 企業の成長と配当 | 価格の動き |

| 判断の回数 | 少ない | 多い |

| かかるコスト | 売買が少ないので小さい | 手数料と税金が積み重なる |

| 向いている人 | 時間を取れない人 | 相場を見る時間がある人 |

短期売買を否定する話ではありませんが、このサイトでは扱っていません。

価格の動きを読むという作業に、再現できる方法を見つけられていないからです。

そのうえ、判断の回数が増えるほど間違える機会も増えます。

短期のほうが早く増えそうな気もするけどな。

当たったときはそうやろな。

ただ、当て続けなあかんのがしんどいところや。

しかも売買のたびに手数料と税金がかかる。

こっちは当てにいかん形を選んだ、というだけの話やで。

長期に向いている商品

長く持つ前提なら、条件は絞られます。

毎年かかるコストが低いこと、広く分散していること、そして持っている間に手間がかからないことです。

インデックスファンドが長期投資と相性が良いのは、この3つを満たしやすいからです。

指数どおりに機械的に買うのでコストが低く、1本で数百から数千社に分散した状態になります。

積立の設定をしたら、あとはほとんど何もすることがありません。

配当を受け取る形なら、高配当株も長期と相性があります。

売らずに持ち続けることで、配当を受け取り続けられるからです。

売らないことが前提になっている、という点で長期投資と噛み合います。

逆に向いていないのが、話題になってから設定される商品です。

特定のテーマに絞った商品は、そのテーマが注目されている間しか持ち続けにくい形になっています。

この見方はアクティブファンドの記事に書きました。

続けるコツは、意思ではなく形にある

長期投資でいちばん難しいのは、始めることではなく続けることです。

とくに下げ相場では、積立を止めたくなります。

ここで効くのは意思の力ではなく、止めずに済む形にしてあるかどうかです。

止めずに済む形にする3つ

・生活防衛費を先に現金で確保しておく

・積立額を家計から逆算して、無理のない金額にする

・下げたときに何をするかを、下げる前に決めておく(何もしない、でもいい)

1つめがいちばん効きます。

急な出費が起きたときに現金がなければ、投資しているものを売るしかありません。

そして、そういう場面は下げ相場と重なりやすいものです。

3つめについては、「下げたら買い増す」と決める必要はありません。

何もしない、と決めておくだけで十分です。

決めていないと、そのときの気分で動くことになります。

見る回数を減らすのも実際に効きます。

毎日基準価額を見ていれば、気になるのは当たり前です。

積立の設定さえしてあれば、見なくても続きます。

下げ相場で止めへんために、何かやってることあるん?

先に生活防衛費を分けてある、というのがいちばん大きいな。

それがあるだけで、下げてる最中に売らんで済むからや。

あとは見る回数を減らすことくらいや。

気合いで耐えようとすると、たいてい続かへんからな。

ここでの使い方|どちらも売らない前提で持つ

このサイトで持っているものは、どちらも長期を前提にしています。

つみたて投資枠のインデックスは、いつ使うか決めていない老後資金。

成長投資枠の高配当株は、配当を受け取り続けるための部分です。

どちらも売らないという点は同じですが、受け取り方が違います。

インデックスは画面の中で増えていくもので、高配当株は現金として受け取れるもの。

この分け方は役割で分ける考え方にまとめました。

高配当株を売らないのは、売ると配当が止まるからです。

売るのは買ったときの前提が崩れたときだけで、許し難い不祥事、想定以上の減配、より良い乗り換え先が出たとき、TOBがかかったときの4つに限っています。

株価が下がったことは、そこに入っていません。

長期投資って、何年くらいを想定してるん?

終わりを決めてへんな。

インデックスのほうは老後に使うかもしれへんけど、いつとは決めてへん。

高配当株のほうは、売らずに配当をもらい続けるつもりや。

期限を決めてへんぶん、下げた年に慌てんで済むというのはあると思う。

まとめ|約束やなく、確率の話

長期投資は、10年以上かけて持ち続けるやり方です。

複利と時間分散、コストの少なさ、判断の回数の少なさが効いてきます。

ただし「必ずプラスになる」という約束ではありません。

この記事のまとめ

・長期投資=10年以上かけて持ち続けるやり方

・言えるのは「年あたりの成績の振れ幅が狭まる」ところまで

・「◯年でプラス確率◯%」は、国と期間の取り方で変わる

・効くのは複利・時間分散・コストの少なさ・判断の回数の少なさ

・長く持てるかどうかは、そのお金をいつ使うかで決まる

・続けるコツは意思ではなく、止めずに済む形にしておくこと

・ここではインデックスも高配当株も、売らない前提で持っている

長期投資、ひとことで言うとどうなる?

当てにいかんで済むやり方やな。

いつ買うかも、いつ売るかも読まんでええ。

そのかわり、途中でやめたらそこで終わる。

続けられる形にしとくことが、いちばん大事やと思ってる。

まぐのメモ

この記事を書き直したときに、いちばん手を入れたのは「15年以上ならプラス確率100%」と書いてあったところやった。

過去のある期間を切り取ったらそうなるというだけで、約束ではないからな。

図の中にまで100%と書いてあったから、図ごと差し替えた。

長期で効くのは確かやと思ってる。

ただ、効くのは「必ず勝てる」やなくて「振れ幅が狭まる」ほうや。

そこを混ぜて書くと、下げた年に「話が違う」となってまう。

続けるコツについては、気合いの話やないと思うようになった。

生活防衛費を先に分けて、積立額を無理のない金額にして、下げたときに何をするかを先に決めておく。

この3つができてたら、あとは放っておいても続く。

意思の力を当てにせんで済む形にするのが、いちばん確実やった。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ インデックス投資とは?初心者向けにメリット・デメリットを解説

▶ 積立投資とは?メリットと始め方をわかりやすく解説

▶ ドルコスト平均法とは?仕組みとメリット・デメリットを解説

▶ 分散投資とは?リスクを減らす方法をわかりやすく解説

▶ 投資のリスクとは?種類と対策をわかりやすく解説

▶ 複利とは?お金を増やす最強の仕組みをわかりやすく解説

よくある質問(FAQ)

Q1. 長期投資は何年くらいを指しますか?

10年以上を目安にすることが多いな。

ただ、年数そのものより「そのお金をいつ使うか」で考えたほうが実際的やと思う。

使う予定が決まってへんお金なら、年数を決めんでもええしな。

逆に3年後に使うと決まってるお金は、10年持つ前提にはできひん。

Q2. 長期で持てば損しないというのは本当ですか?

そこまでは言えへんな。

期間が長くなるほど年あたりの成績はならされていく、というのは確かや。

ただ、アメリカの株式でも10年ほとんど増えへんかった時期があるし、日本の株式ならもっと長く戻らへんかった期間もある。

確率が上がる、というところまでが言えることやと思う。

Q3. 途中でお金が必要になったらどうすればいいですか?

そうならんように、先に生活防衛費を現金で確保しとくのがいちばんや。

それがあると、急な出費で投資してるものを売らんで済む。

急な出費と下げ相場は重なりやすいからな。

それでも足りひんときは売るしかないけど、そのときは仕方ないと割り切ったらええと思う。

関連記事

▶ インデックス投資とは?初心者向けにメリット・デメリットを解説

▶ 投資のリスクとは?種類と対策をわかりやすく解説

▶ 余剰資金って何?投資に回せるお金の考え方

▶ コア・サテライト戦略とは?比率の目安と役割で分ける考え方

▶ 高配当株とは?銘柄の選び方とメリット・デメリットを解説

▶ 30万円で高配当株30銘柄を実際に買ってみた|実録連載スタート

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

関連用語もチェック

▶ 複利とは?お金を増やす最強の仕組みをわかりやすく解説

▶ 積立投資とは?メリットと始め方をわかりやすく解説

▶ インデックスファンドとは?選び方と長く持つための見方を解説

▶ リスク許容度とは?自分に合った投資スタイルの見つけ方を解説

▶ NISAとは?新NISAの仕組みと活用法をわかりやすく解説