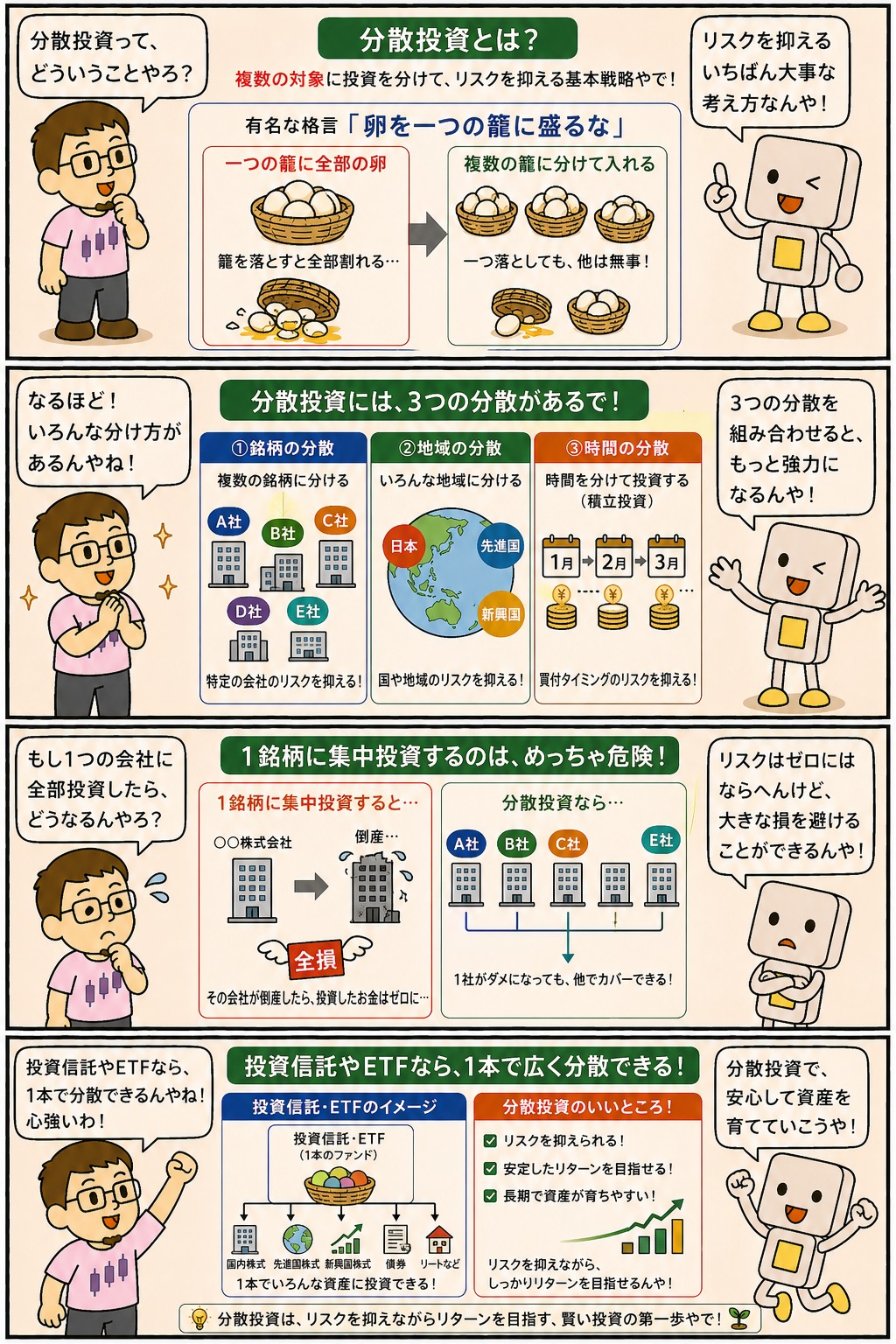

分散投資とは、お金を一か所に集めず、複数に分けて持つことです。

「卵をひとつのかごに盛るな」という言い方でよく説明されます。

ひとつが大きく下げても、全体への影響を小さくするのが目的です。

ただし、分散すれば下がらなくなるわけではありません。

消せるのは個別のリスクだけで、市場全体が下げる日は全部いっしょに下がります。

ここを混ぜて期待すると、下げ相場で「分散したのに」となります。

この記事では、分散の3つの方向(銘柄・時間・地域)、組み合わせが効く条件、何銘柄あれば足りるのか、やりすぎたときの落とし穴、そして30銘柄に分けている理由までを整理します。

📝 この記事でわかること

✅ 分散投資=お金を複数に分けて持つこと

✅ 分ける方向は3つ(銘柄・時間・地域)

✅ 効くのは、値動きの向きが違うものを混ぜたとき

✅ 20〜30銘柄あたりで個別リスクの削減はほぼ頭打ちになる

✅ 消せるのは個別のリスクだけ。

市場全体のリスクは残る

✅ やりすぎると管理できなくなる(過度分散)

分散投資って、要はいろいろ買っとけということやんな?

だいたいそうやけど、何でもええわけやないんよ。

似た動きをするもんをいくつ並べても、あんまり意味がない。

値動きの向きが違うもんを混ぜたときに効くんや。

分散投資とは?一か所に集めない

分散投資は、資金を複数の対象に分けて持つことです。

ひとつが大きく下げても、他が持ちこたえれば全体の減りは小さくなります。

1社に全額を入れていれば、その会社が倒れたときに資産はゼロになりますが、30社に分けていれば1社ぶんの影響で済みます。

ただし、種類を増やせば必ず効くわけではありません。

似た値動きをするものをいくつ並べても、資産全体の振れ幅はあまり変わらないからです。

効くのは、値動きの向きが違うものを混ぜたときです。

この仕組みはポートフォリオの記事に図で書きました。

分散投資の基本

・資金を複数に分けて持つこと

・ひとつが下げても、全体への影響を小さくするのが目的

・似た動きをするものを並べても効きは薄い

・値動きの向きが違うものを混ぜたときに効く

・消せるのは個別のリスクだけ

分ける方向は3つある

分散といっても、分ける方向はひとつではありません。

大きく3つに分けて考えると整理できます。

| 分け方 | 何を分けるか | 効くところ |

|---|---|---|

| 銘柄分散 | 複数の会社・複数の資産に分ける | 1社や1資産が崩れたときの影響 |

| 時間分散 | 買う時期を分ける(毎月積み立てる) | 高いところで全額買ってしまう事態 |

| 地域分散 | 国を分ける(日本だけにしない) | 特定の国の景気や政治の影響 |

地域分散について、ひとつ数字を出しておきます。

世界の株式市場のうち、日本の割合は1割に届きません。

米国が6割ほどを占めていて、残りを欧州や新興国が分け合う形です。

日本株だけを持つのは、世界の1割弱に賭けている形になります。

全世界株に連動するインデックスファンドを1本持てば、この配分がそのまま手に入ります。

どの国が伸びるかを当てにいく必要もありません。

ただし、外国の資産を持つと為替の影響を受けます。

円高が進めば、現地で値上がりしていても円に直した金額は減ります。

日本株だけやと、世界の1割弱に賭けてることになるんか。

そういう見方になるな。

もちろん、それが悪いという話やない。

こっちも高配当株のほうは日本株中心やしな。

ただ「日本株だけで分散できてる」と思うのは違う、というだけの話や。

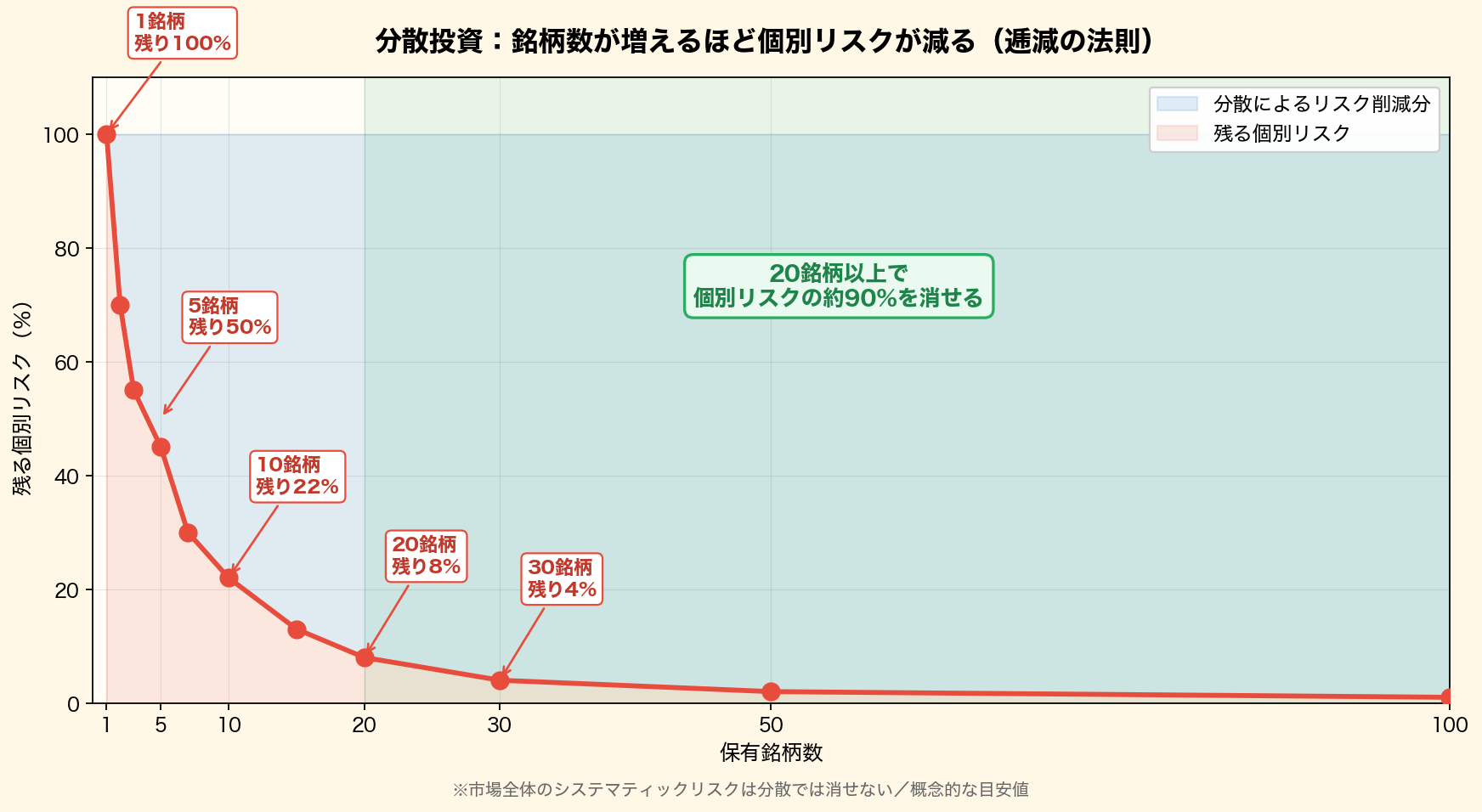

何銘柄あれば足りるのか

銘柄を増やすほどリスクは減りますが、減り方は一定ではありません。

最初の数銘柄で大きく減り、そこから先は効きが薄くなっていきます。

目安としては、20〜30銘柄あたりで個別リスクの削減はほぼ頭打ちになる、と言われています。

ただし、これは概念的な目安であって、精密な数字ではありません。

何を選ぶか、どれくらい似た会社が混ざっているかで変わります。

大事なのは、グラフが右のほうで平らになっているところです。

50銘柄でも100銘柄でも、20〜30銘柄との差はわずかです。

そのうえ、数が増えるほど確かめる対象も増えていきます。

増やせば増やすほど良い、というものではありません。

分散で消せないもの

分散で減らせるのは、個別のリスクだけです。

特定の会社の不祥事や業績悪化、減配といったものは、複数に分けて持てば影響を薄められます。

一方で、景気の悪化や金利の上昇のように市場全体が下げる要因は、銘柄を増やしても消えません。

相場が大きく崩れる日は、持っているもの全部がいっしょに下がります。

ふだんは違う動きをする資産まで、同時に下げることがあります。

だから、分散は下げをなくす仕組みではありません。

振れ幅を小さくする工夫だと考えるほうが実態に合います。

その局面で売らずに済むかどうかは、分散ではなく現金をいくら残しているかで決まります。

分散しても、全部いっしょに下がる日があるということやな。

そこが分かってへんと、下げ相場で「分散したのに」となってまう。

消せるのは1社が崩れたときの影響だけやからな。

相場全体が下げる日に効くのは、現金をいくら残してるかのほうや。

やりすぎたときの落とし穴

分散にも、やりすぎがあります。

3つ挙げておきます。

| 落とし穴 | 起きること |

|---|---|

| 過度分散 | 100銘柄も持つと、それぞれの決算を確かめられなくなる |

| 隠れた相関 | 違う商品に見えても、中身が同じ市場の株式ばかりになっている |

| コストの増加 | 本数を増やすほど、確かめる対象も毎年のコストも増える |

2つめが見落とされやすいところです。

米国株のファンド、新興国株のファンド、成長株のファンドと3本持っていても、中身はどれも株式です。

本数は増えていても、株式が下げる日にはまとめて下がります。

実際、全世界株のインデックスファンドを1本持っている状態と、地域別のファンドを何本も持っている状態とで、値動きがそれほど変わらないことがあります。

本数ではなく、中身が重なっていないかで見るほうが確実です。

1つめについては、確かめられる範囲かどうかが基準になります。

持っている会社の決算を年に一度も見ないなら、その銘柄は持っていないのと同じ扱いになります。

手が回る数にしておくほうが、結果として続きます。

30銘柄に分けている理由

このサイトで書いている高配当株は、30銘柄に分けて持つ形にしています。

数を決めた理由は、個別リスクの削減がこのあたりで頭打ちになるからです。

50銘柄に増やしても効きはほとんど変わらず、確かめる手間だけが増えます。

分ける基準は、銘柄数だけではありません。

1つの業種からの配当が、全体の1割を超えないようにしています。

30銘柄あっても、そのうち10社が銀行なら、金融が崩れた年に配当がまとめて減るからです。

見ているのが金額ではなく配当なのは、目的がそこにあるからです。

株価が下がっても配当が続けば困りませんが、配当の出どころが偏っていると、そこが崩れたときに直接効いてきます。

この考え方はポートフォリオの記事にも書きました。

増やす側のインデックスは、1本で数千社に分散された状態になります。

こちらは自分で分ける必要がありません。

分ける作業が要るのは、個別株を持っている側だけです。

30銘柄って、多すぎたりせえへんのかな。

確かめられる範囲やと思ってる。

毎日見るもんやないし、配当が入ったときと決算のときに確かめるくらいやからな。

それより、業種が偏ってへんかのほうを気にしてる。

30銘柄あっても、半分が銀行やったら分散できてへんからな。

実際にどう分けるか

最初から細かく分ける必要はありません。

全世界株のインデックスファンドを1本積み立てるだけで、銘柄も地域も時間も、3つとも分散された状態になります。

ここから始めるのがいちばん手数が少ない形です。

そこから足すとしたら、値動きの向きが違うものか、受け取り方が違うものです。

前者は現金や債券、後者は高配当株にあたります。

同じ株式のファンドを本数だけ増やしても、分散は進みません。

崩れてきたときの直し方も書いておきます。

売って戻す方法もありますが、積み立てを続けている間は次に買うほうで寄せるほうが無駄が出ません。

売ると税金がかかりますし、NISAなら枠を消費するからです。

本数を増やしたら分散できてる、というわけやないんやな。

そこが引っかかりやすいところやな。

米国株・新興国株・成長株と3本持ってても、中身は全部株式やからな。

本数やなくて、値動きの向きが違うかどうかで見たほうがええ。

まとめ|消せるのは個別のリスクだけ

分散投資は、資金を複数に分けて持つことです。

銘柄・時間・地域の3つの方向があり、値動きの向きが違うものを混ぜたときに効きます。

ただし、消せるのは個別のリスクだけです。

この記事のまとめ

・分散投資=資金を複数に分けて持つこと

・分ける方向は3つ(銘柄・時間・地域)

・似た動きをするものを並べても効きは薄い

・20〜30銘柄あたりで個別リスクの削減は頭打ち(概念的な目安)

・市場全体が下げる日は、持っているもの全部が下がる

・本数を増やしても、中身が重なっていれば分散にならない

・全世界株のインデックス1本で、3つとも分散された状態になる

分散投資、どこから始めたらええ?

全世界株のインデックスを1本積み立てるとこからでええと思う。

それだけで銘柄も地域も時間も分かれるからな。

そこから足すなら、値動きの向きが違うもんか、受け取り方が違うもんや。

同じ株式のファンドを何本も持っても、分散は進まへんで。

まぐのメモ

分散でいちばん誤解しやすいのは「分散したら下がらへん」やと思う。

実際は、相場全体が下げる日は全部いっしょに下がる。

消せるのは1社が崩れたときの影響だけや。

高配当株を30銘柄にしてるのは、そのあたりで効きが頭打ちになるからや。

50銘柄にしても大差なくて、確かめる手間だけが増える。

そのかわり、業種が偏ってへんかは気にしてる。

30銘柄あっても、半分が銀行やったら分散できてへんからな。

見てるのが株価やなくて配当の出どころ、というのはここでも同じや。

株価が下がっても配当が続いてたら困らへんけど、配当の出どころが偏ってたら、そこが崩れた年に直接効いてくる。

だから銘柄数より、業種で1割を超えてへんかのほうを先に見てる。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ ポートフォリオとは?資産の組み合わせをわかりやすく解説

▶ アセットアロケーションとは?資産配分の決め方をわかりやすく解説

▶ 投資のリスクとは?種類と対策をわかりやすく解説

▶ ドルコスト平均法とは?仕組みとメリット・デメリットを解説

▶ インデックスファンドとは?選び方と長く持つための見方を解説

▶ リバランスとは?やり方とタイミングをわかりやすく解説

よくある質問(FAQ)

Q1. 何銘柄に分ければ十分ですか?

20〜30銘柄あたりで、個別リスクの削減はほぼ頭打ちになると言われてる。

ただ、これは目安であって精密な数字やない。

それより「中身が重なってへんか」のほうが効く。

30銘柄あっても、半分が同じ業種やったら分散できてへんからな。

Q2. インデックスファンドを何本も持てば分散になりますか?

本数を増やしただけでは、あんまり進まへんな。

米国株・新興国株・成長株と3本持ってても、中身は全部株式やからな。

株式が下げる日にはまとめて下がる。

全世界株を1本持っとくほうが、むしろすっきりする場合が多いと思う。

Q3. 分散すればリスクはゼロになりますか?

ゼロにはならへんな。

消せるのは1社が崩れたときの影響みたいな個別のリスクだけや。

景気や金利で市場全体が下げる日は、持ってるもの全部が下がる。

その局面で売らんで済むかどうかは、分散やなくて現金をいくら残してるかで決まる。

関連記事

▶ ポートフォリオとは?資産の組み合わせをわかりやすく解説

▶ 投資のリスクとは?種類と対策をわかりやすく解説

▶ インデックス投資とは?初心者向けにメリット・デメリットを解説

▶ 高配当株はいくらから始められる?「30万円」をすすめる理由

▶ 30万円で高配当株30銘柄を実際に買ってみた|実録連載スタート

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

関連用語もチェック

▶ 長期投資とは?メリットと短期投資との違いをわかりやすく解説

▶ 積立投資とは?メリットと始め方をわかりやすく解説

▶ リスク許容度とは?自分に合った投資スタイルの見つけ方を解説

▶ 債券とは?株との違いと投資のメリット・デメリットを解説

▶ NISAとは?新NISAの仕組みと活用法をわかりやすく解説