📝 この記事でわかること

✅ 複利とは?元本+利益の合計にさらに利益がつく仕組み

✅ 単利 vs 複利:100万円・年5%で10年/20年/30年比較

✅ 複利の計算式と「72の法則」

✅ 長期投資での複利の威力(S&P500・年10%シミュレーション)

✅ 配当再投資で複利効果を最大化する

複利って言葉、NISAとか積立投資の話でよう出てくるんやけど、単利と何がちゃうん?

複利とは「増えた利益にもさらに利益が乗っかっていく」仕組みのことや。

一方、単利は元本にだけ利息がつくから、増え方が全然違うんや。

アインシュタインが「人類最大の発明」って呼んだ仕組みやで。

アインシュタインまで言うとる?そんなに凄いもんなん?

時間が長くなるほど指数関数的に効いてくるから、若いうちから始めるほど威力が大きくなるんや。

今日はシミュレーション込みで複利の破壊力を体感してもらうで。

複利とは?元本+利益の合計にさらに利益がつく仕組み

複利って結局、どういう計算方法なん?

1年目の元本100万円に5%利息がついたら105万円になるやろ。

2年目は「105万円全体」に5%がつくから110.25万円になるんや。

この「増えた分にも次の年の利益がつく」のが複利やで。

単利の場合は2年目も「元本100万円」に対してしか利息がつかないので、2年目も5万円増えるだけで105万円のまま計算されます。

毎年同じ5%でも、複利と単利では時間が経つほど差が広がっていくのが特徴です。

要するに「利息の上に利息がつく」ってことか。

英語でいうと「compound interest」で、compound=積み重なる、って意味や。

日本語の「複利」もまさに「利が複(かさ)なる」って成り立ちの言葉やで。

だから時間を味方につける投資法って呼ばれるんやな。

単利 vs 複利:100万円・年5%で10年/20年/30年比較

実際の金額でどれくらい差が出るん?

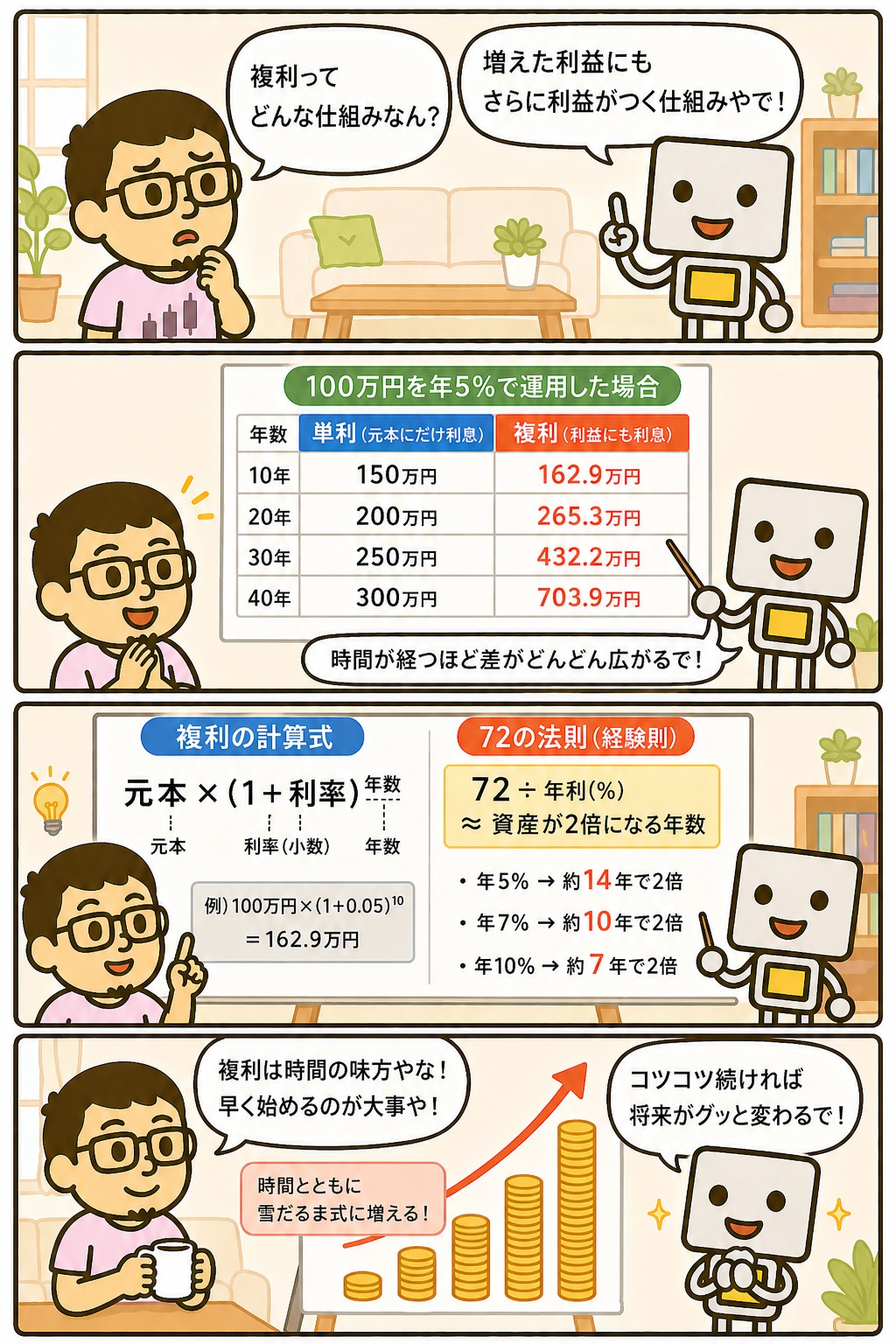

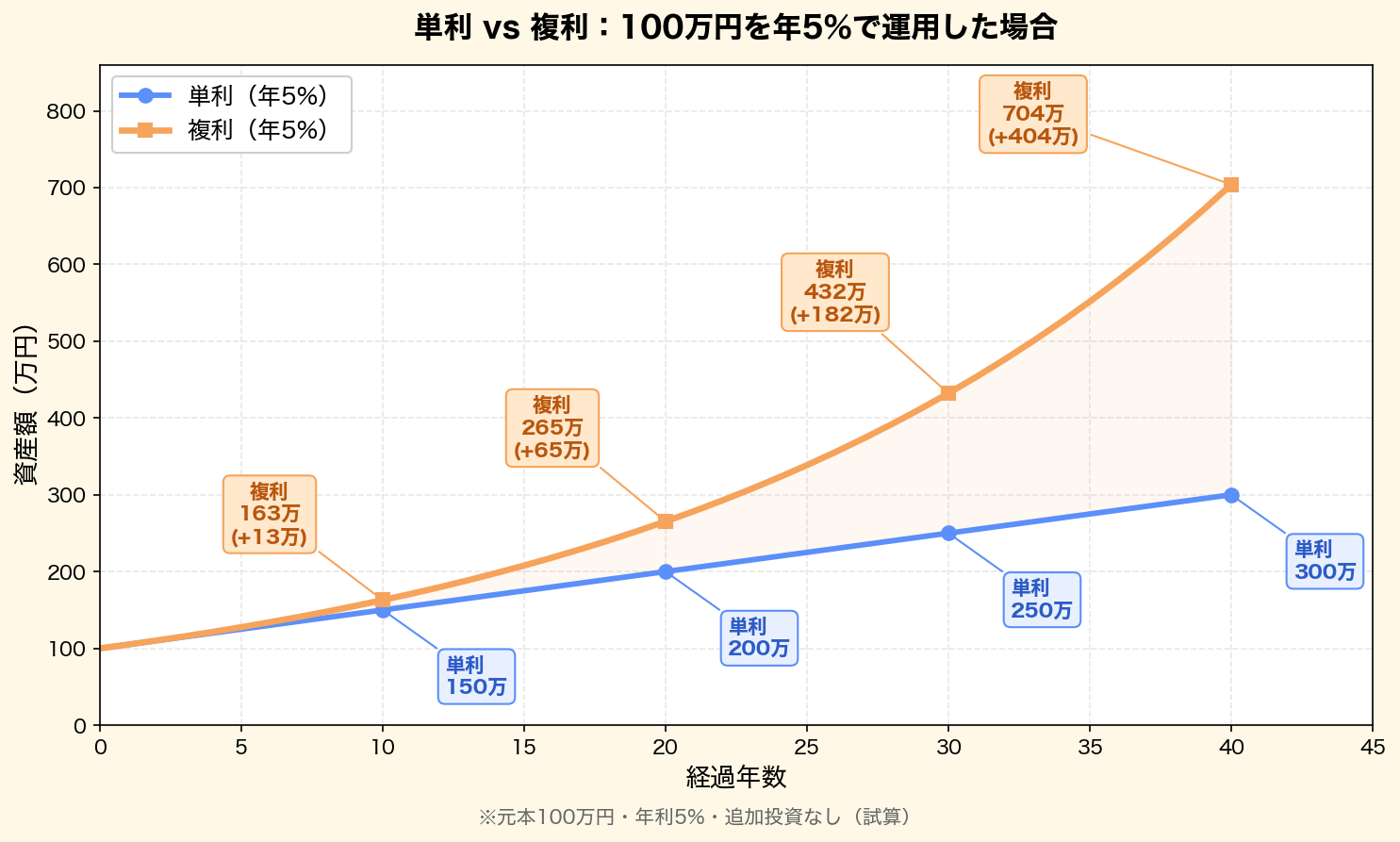

100万円を年5%で運用した場合、単利と複利の差はこうなるで。

10年後の差は約13万円やけど、30年後には約182万円もの差に広がるんや。

- 10年後: 単利150万円 vs 複利162.9万円(差12.9万円)

- 20年後: 単利200万円 vs 複利265.3万円(差65.3万円)

- 30年後: 単利250万円 vs 複利432.2万円(差182.2万円)

- 40年後: 単利300万円 vs 複利703.9万円(差403.9万円)

30年で2倍以上、40年で2.3倍以上の差が出るのが複利の威力です。

しかも年月が経つほど差の広がり方が加速していくのがポイント。

これを「指数関数的成長」と言います。

40年後に400万円も差が出るって、ほぼ元本の4倍やんか…。

しかも投入元本は最初の100万円だけや。

追加投資なしでこの差やから、複利がいかに時間で効くかが分かるやろ。

複利の計算式と「72の法則」

自分で計算したいんやけど、計算式ってどうなるん?

複利の計算式はシンプルや。

「元本×(1+利率)^年数」やな。

たとえば100万円×(1.05)^10=162.9万円、いう具合や。

電卓の「^」ボタンで累乗計算できるで。

利率は必ず小数に直します。

5%なら0.05、7%なら0.07です。

Excelなら「=元本*(1+利率)^年数」、GoogleスプレッドシートでもPOWER関数を使って簡単に計算できます。

72の法則:資産が2倍になる年数の早見法

「72÷年利(%) ≒ 資産が2倍になる年数」という便利な経験則があります。

たとえば年6%なら72÷6=12年、年8%なら72÷8=9年で元本が倍になります。

- 年3%: 72÷3=24年で2倍

- 年5%: 72÷5=14.4年で2倍

- 年7%: 72÷7=10.3年で2倍

- 年10%: 72÷10=7.2年で2倍

年10%なら7年で倍になるんやな!

S&P500の長期リターンが約10%とされてるから、理論上は7年ごとに資産が倍増する計算になるんや。

ただし、毎年10%きっちりもらえるわけやないからブレは大きいで。

長期投資での複利の威力(S&P500・年10%シミュレーション)

実際の株式市場で複利を使ったらどうなるん?

S&P500の1957年以降の年平均リターンは約10%とされてるで。

100万円をS&P500に預けて複利で運用した場合のシミュレーションはこちらや。

- 10年後: 約259万円(2.6倍)

- 20年後: 約673万円(6.7倍)

- 30年後: 約1744万円(17.4倍)

- 40年後: 約4526万円(45.3倍)

- 50年後: 約1億1739万円(117倍)

50年で元本の117倍という驚異的な数字になります。

これが「世界一のコツは長生きすることや」とバフェットが言うゆえんです。

若いうちに投資を始めるほど、複利が効く期間が長く取れるので有利になります。

117倍って、どういうことなん…。

1千万持って50年寝かせたら、11億7千万?

理論上はそうやな。

ただし実際はリーマンショックみたいな暴落もあるし、過去のリターンが将来を保証するわけやないから、あくまで目安として捉えてくれや。

それでも複利の威力は圧倒的やで。

配当再投資で複利効果を最大化する

配当が出る株で複利効果を効かせる方法は?

受け取った配当金を使わんとそのまま同じ銘柄を買い増すことを「配当再投資(DRIP: Dividend Reinvestment Plan)」って言うんや。

これが複利効果を最大化する王道やで。

配当再投資を続けると、来年は「元の株」と「配当で買い増した株」の両方から配当が出るので、配当の総額自体が毎年増えていく構造になります。

さらに連続増配株ならその効果は倍加します。

毎年配当で株を買い足して、また配当が増えて、また株を買って…の無限ループか。

そうや。

S&P500のトータルリターン(配当再投資込み)は、価格リターンのみに比べて過去100年で約2倍以上の差になっとる。

配当再投資こそが長期投資の真髄と言えるんや。

投資信託なら「分配金再投資型」を選んだら自動で再投資されるで。

積立投資×複利:毎月3万円・年7%・30年シミュレーション

まとまったお金がなくても複利って効くん?

もちろん効くで。

毎月の積立でも複利は機能するんや。

むしろ積立は「時間分散」でリスクも下げつつ複利の恩恵を受けられる最強の方法やで。

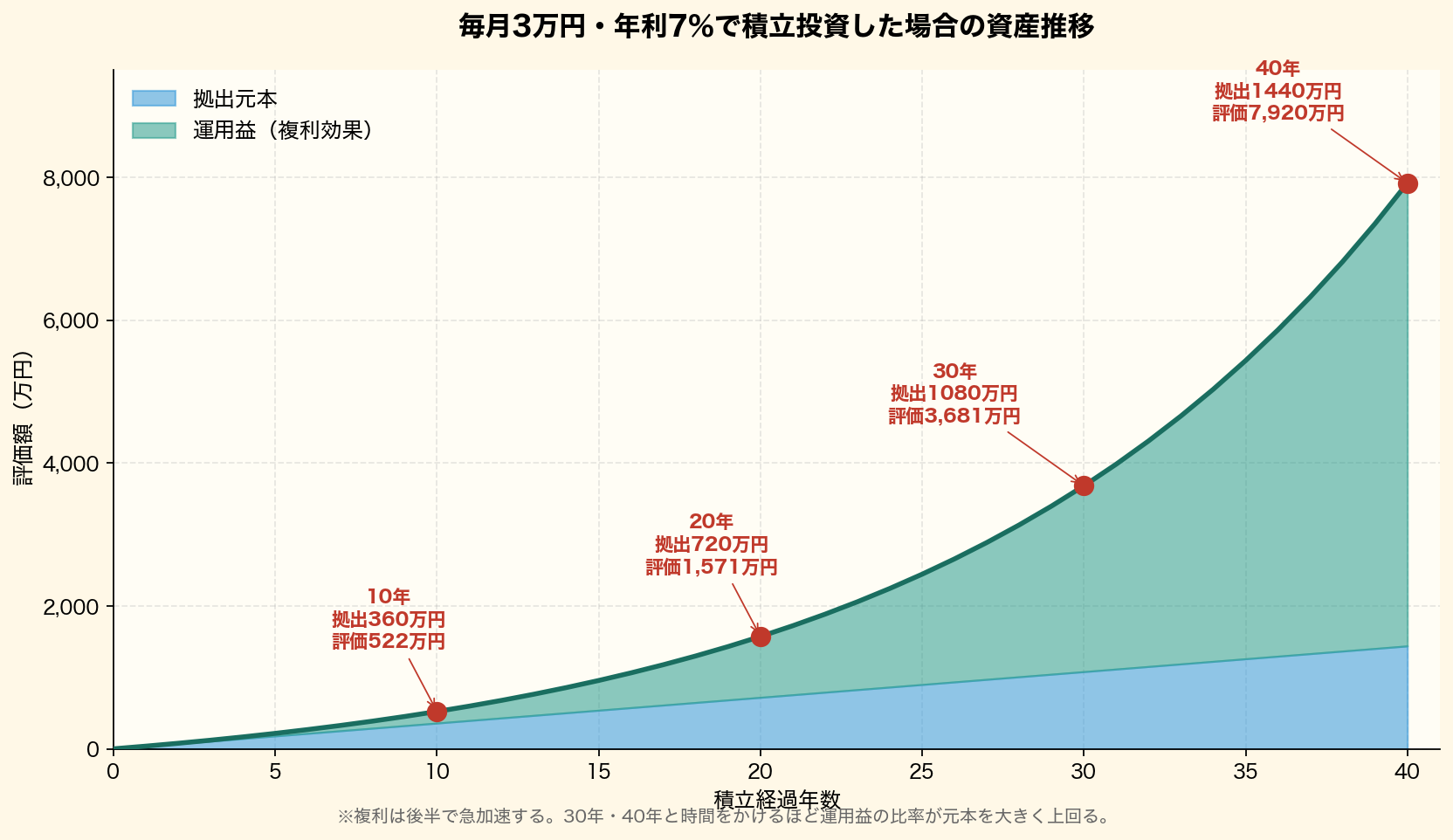

毎月3万円を年利7%で積立投資した場合のシミュレーションは以下の通り。

30年で拠出総額1080万円が約3660万円になります。

複利効果で2580万円分が「増えた分」です。

- 10年後: 拠出360万円 → 評価額約520万円(+160万円)

- 20年後: 拠出720万円 → 評価額約1564万円(+844万円)

- 30年後: 拠出1080万円 → 評価額約3660万円(+2580万円)

- 40年後: 拠出1440万円 → 評価額約7876万円(+6436万円)

40年積立したら7875万円!老後資金も余裕やんか。

毎月3万円はNISAのつみたて投資枠(月10万円まで)で十分カバーできる金額や。

税金もかからんし、時間と複利を最大限活かせる制度やから、ぜひ活用してな。

インフレも複利で資産を目減りさせる(年2%の影響)

複利ってお金が増える方だけの話やない?

鋭いな。

実はインフレも複利で効くんや。

年2%のインフレが続いたら、現金の価値は年々目減りしていくで。

100万円を現金で放置した場合、年2%のインフレが続くと購買力ベースで次のように目減りします。

30年後には現在の約55万円分の価値しかありません。

- 10年後: 約82万円分の価値

- 20年後: 約67万円分の価値

- 30年後: 約55万円分の価値

- 40年後: 約45万円分の価値

40年タンス預金したら、半分以下になってるやん…。

せやからこそ「現金だけで持つリスク」がある、って言われるんや。

預金金利が0.2%程度の日本では、年2%のインフレに対して毎年1.8%ずつ実質的に目減りしてる計算になる。

複利の力で増える投資をせんと、資産は守れん時代になっとるで。

複利を最大限活かす5つの原則

複利を最大限活かす秘訣ってある?

5つの原則を押さえたら効果が最大化するで。

特に最初の2つ「早く始める」「売らない」が極めて重要や。

- ① 早く始める: 20歳から始めるのと30歳から始めるのでは、定年時の資産が数千万円違うこともある

- ② 売らずに長期保有する: 複利は「持ち続ける時間」で効くので途中売却は効果を止めてしまう

- ③ 配当・分配金は再投資する: 自動再投資設定にすれば複利が最大化する

- ④ 低コストの商品を選ぶ: 信託報酬1%と0.1%では30年後に数百万円の差になる

- ⑤ NISAで非課税運用する: 税金を引かれずに再投資できるため複利効果が最大になる

特に④の「低コスト」は見落とされがちです。

年1%の信託報酬は、30年の運用で最終資産を約25%削る破壊力があります。

eMAXIS Slimシリーズなどの信託報酬0.1%前後の商品を選ぶことが長期投資では極めて重要になります。

コストが複利で効くのは怖いな…手数料にも複利があるってことか。

その通りや。

「複利は味方にもなるし敵にもなる」って言われるのはこの意味や。

コストは低く、時間は長く、が複利運用の鉄則やで。

NISA活用で複利効果を最大化する

NISAと複利ってどういう関係にあるん?

通常の投資では売却益や配当に約20.315%の税金がかかるんやけど、NISA口座内での運用はすべて非課税。

税金を引かれずにそのまま再投資できるから、複利効果が最大化されるんや。

毎月3万円を30年間積立てた場合、通常口座だと税引後利回りは実質的に年5.5%程度(年7%×(1-20%))ですが、NISAなら7%そのままで複利が効きます。

この差は30年で約800万円にもなります。

800万円の差は衝撃やな…。

新NISAは生涯投資枠1800万円、売却しても枠が翌年復活する、非課税期間は無期限。

複利運用に最適化された制度やから、使わん手はないで。

まとめ:複利は時間と共に爆発的に効く最強の味方

複利とは「増えた利益にさらに利益がつく」仕組みで、時間が経つほど指数関数的に効果が増していきます。

100万円を年5%で運用しても、30年後には単利と複利で182万円の差が生まれます。

S&P500のような年10%の実績があるインデックスなら、30年で17倍、50年で117倍という驚異のリターンが理論上は期待できます。

複利を最大化するには「早く始める・売らない・再投資・低コスト・NISA活用」の5原則を守ることが大切です。

現金をタンス預金で眠らせている時間は、インフレの複利で逆に目減りしていく時間でもあります。

今日から始めて、未来の自分にお金を残してあげましょう。

まぐのメモ

複利は敵にも味方にもなる。

低コスト商品を選んで、売らずに長く持つ。

これだけで20年後、同世代で大差がつくって覚悟した方がええで。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

よくある質問(FAQ)

Q1. 複利効果が実感できるまでどれくらいかかりますか?

10年目くらいから体感できるようになり、20年目以降は明らかに加速する実感がある。

最初の10年は「こんなもんか」と感じがちやけど、ここで諦めずに継続することが鍵や。

20年目以降、資産の増加が加速するから「時間を味方につけた者が勝つ」って言われるで。

Q2. 複利運用におすすめの金融商品は?

低コストのインデックス投資信託(eMAXIS Slim 全世界株式・米国株式(S&P500)等)が王道や。

信託報酬0.1%前後、分配金再投資型、新NISAで非課税、この3点を満たす商品を選んだらええで。

個別株でも連続増配株を配当再投資していけば複利効果は得られるわ。

Q3. 複利にリスクはありますか?

投資対象によって異なるで。

株式の複利運用は短期的な価格変動リスクがあるけど、長期・分散・積立の原則を守れば大幅に軽減できるんや。

定期預金や個人向け国債も複利運用は可能やけど、金利が低いから実質的にインフレに負ける可能性があるで。

リスク許容度に応じて資産配分を決めることが重要や。

関連記事もチェック

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

コメント