インデックス投資とは、市場全体の動きを表す指数に連動する商品を買って、市場の平均をそのまま受け取る投資のやり方です。

日経平均やS&P500といった指数に連動するインデックスファンドを積み立てるのが、いちばん一般的な形になります。

特徴は、当てにいかなくていいことです。

どの会社が伸びるかも、いつ買えばいいかも読む必要がありません。

そのかわり、市場を大きく上回ることもありません。

この記事では、しくみと代表的な指数、メリットと向いていない点、プロが運用する商品との比較、始め方と続け方、そして出口の考え方が2つあることまでを整理します。

📝 この記事でわかること

✅ インデックス投資=市場の平均をそのまま受け取るやり方

✅ 当てにいかなくていいのが最大の特徴

✅ そのかわり市場を大きく上回ることもない

✅ 長い期間ではプロが運用する商品の大半が指数に届いていない

✅ 続けるコツは、下げ相場で積立を止めないこと

✅ 出口は「取り崩す」だけでなく「受け取り続ける」形もある

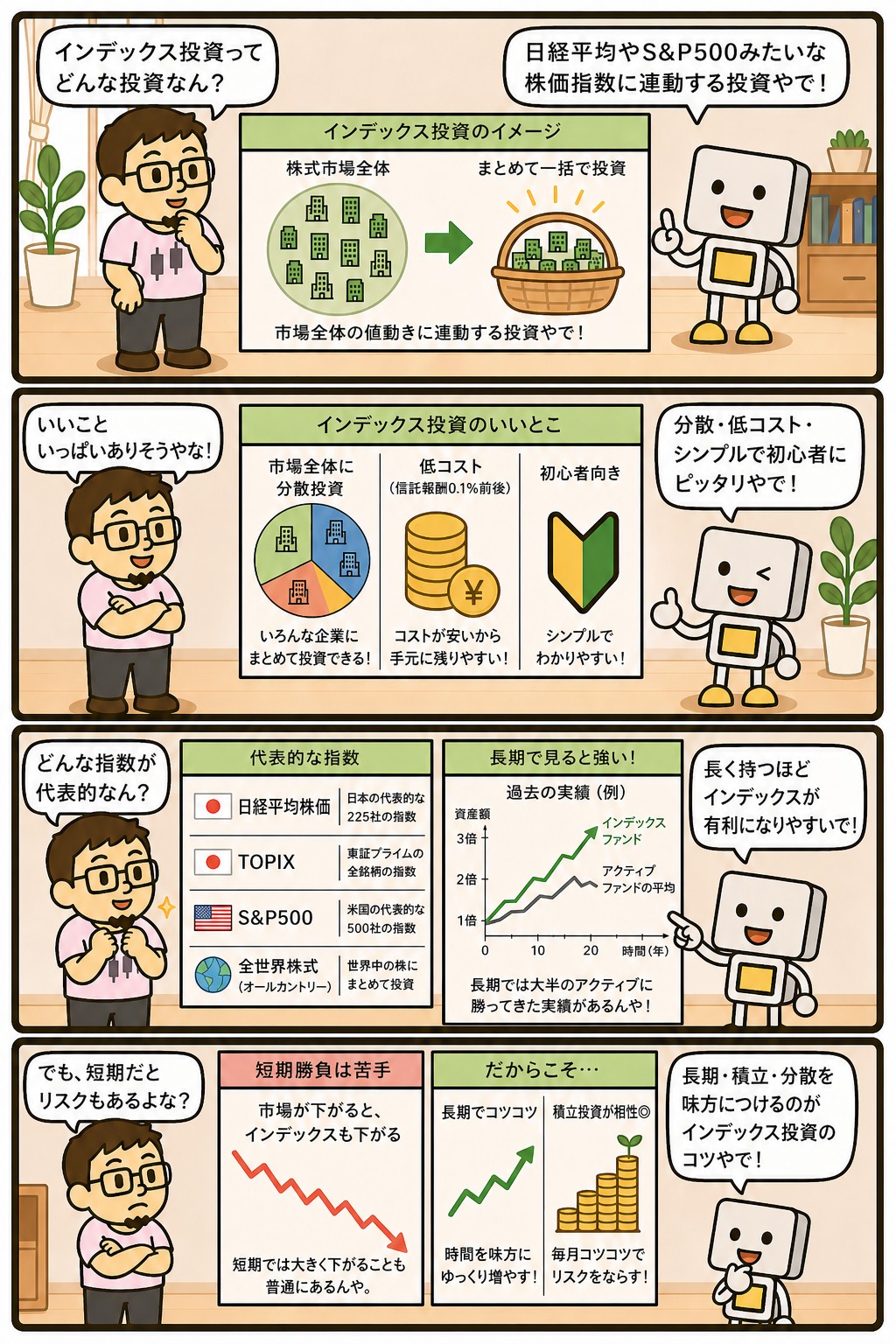

インデックス投資って、要は何をする投資なん?

市場の平均をそのまま受け取る、というやり方やな。

指数に連動する商品を買って、積み立てるだけや。

どの会社が伸びるかも、いつ買うかも読まんで済むんよ。

インデックス投資とは?市場の平均を受け取るやり方

インデックスとは指数のことです。

市場全体や特定の集まりの動きを、ひとつの数字で表したものを指します。

その指数と同じ動きになる商品を買うのが、インデックス投資です。

考え方の出発点は「市場に勝とうとしない」ことです。

銘柄を選ばず、売買のタイミングも読まず、指数の動きをそのまま受け取る。

地味に聞こえますが、当てにいかなくていいというのは大きな利点です。

1970年代にアメリカで個人向けの商品が生まれ、いまでは世界中で使われています。

当初は「平均で満足するのか」と言われていたやり方が、長い時間をかけて主流になりました。

インデックス投資の基本

・指数に連動する商品を買って、市場の平均を受け取るやり方

・銘柄を選ばない、売買のタイミングも読まない

・当てにいかなくていいのが最大の利点

・そのかわり市場を大きく上回ることもない

・積み立てと相性がよく、手間がほとんどかからない

押さえておく指数は数個で足りる

指数は世界中にありますが、覚えるのは数個で十分です。

どの地域に分散するかで選ぶ形になります。

| 指数 | 中身 |

|---|---|

| 日経平均株価/TOPIX | 日本の株式 |

| S&P500 | 米国の大型500社 |

| NASDAQ100 | ナスダックの大型100社。 ハイテクの比重が大きい |

| 全世界株(オルカン) | 先進国と新興国をまとめた数千社 |

長く積み立てる目的なら、全世界株かS&P500のどちらかを中心にするのが分かりやすい形です。

全世界株は、伸びた国の比率が自動的に上がっていきます。

どの国が伸びるかを当てにいく必要がない、という点で一貫しています。

選び分けはS&P500とオルカンの比較記事に書きました。

向いている点と、向いていない点

利点は3つに整理できます。

毎年のコストが低いこと、1本で分散した状態になること、そして考えることが少ないので続けやすいことです。

3つめは軽く見られがちですが、実際にはいちばん効きます。

銘柄を選ぶ手間も、売買のタイミングを読む手間もありません。

積立の設定をしたら、あとは基本的に何もしないやり方です。

手間がかからないから続く、続くから結果が出る、という順番になります。

| 内容 | |

|---|---|

| 向いている点 | 毎年のコストが低い |

| 向いている点 | 1本で数百〜数千社に分散した状態になる |

| 向いている点 | 考えることが少ないので続けやすい |

| 向いていない点 | 市場を大きく上回ることはない |

| 向いていない点 | 下げ相場では中身も全部いっしょに下がる |

| 向いていない点 | 短い期間では成果が見えにくい |

向いていない点のうち、いちばん効くのは2つめです。

広く分散していても、市場全体が下げる局面では防げません。

分散は振れ幅を小さくする工夫であって、下げをなくす仕組みではないからです。

その局面で売らずに済むかどうかは、分散ではなく現金をいくら残しているかで決まります。

派手さがないぶん、地味に続ける覚悟が要るということか。

そこが本質やと思う。

1年や2年では、やってる意味があるんかどうか分からへんからな。

そのかわり、やることは決まってる。

決めた金額を積み立てて、あとは触らへん。

考えることが少ないから続く、というのが最大の取り柄やと思う。

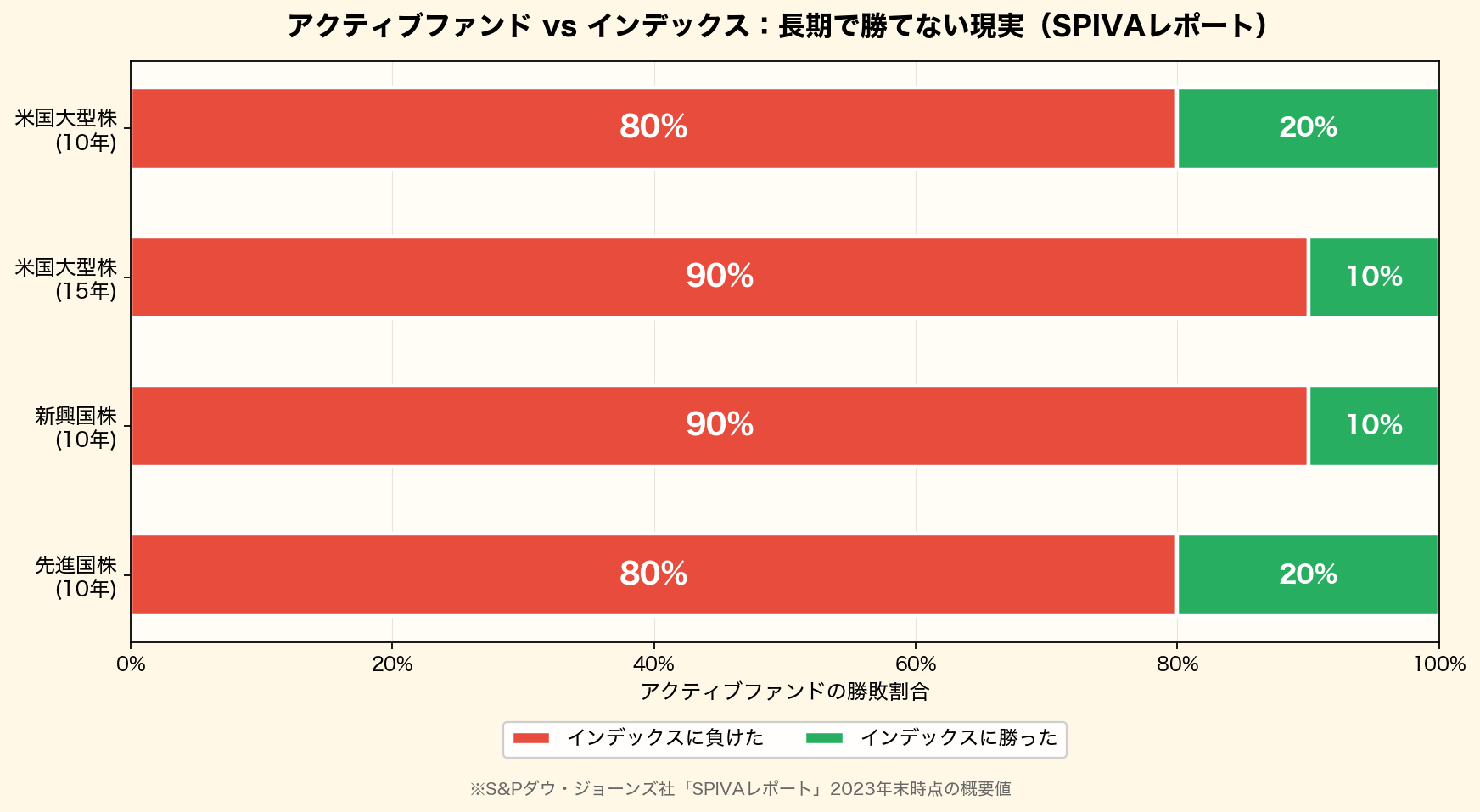

プロが運用する商品と比べるとどうか

運用者が銘柄を選んで指数を上回ることを目指す商品を、アクティブファンドと呼びます。

プロが調べて選ぶのだから有利に見えますが、長い期間で見ると、その大半が指数に届いていません。

理由ははっきりしていて、コストです。

運用者が調べて選ぶぶん、毎年かかる信託報酬が高くなります。

指数を上回るには、まずその差を毎年埋めて、そのうえで超える必要があります。

1年ならできても、10年20年と続けるのは別の話になります。

プロでも難しいなら、どのファンドが上回るかを先に当てるのはもっと難しい。

これがインデックス投資が選ばれる理由です。

勝つ方法というより、外しにくい方法だと考えるほうが実態に合います。

プロでも大半が届かへんって、けっこう衝撃的やな。

毎年のハンデが大きいからやな。

上回った年があっても、届かへんかった年で相殺されてまう。

そう考えたら、素直に指数に乗っとくほうが確実やと思えてくるやろ。

始め方|3つ決めるだけ

始めるのに決めることは3つです。

どこで買うか、何を買うか、いくら積み立てるかです。

始めるときに決める3つ

・口座=SBI証券か楽天証券でNISA口座を開く

・商品=全世界株かS&P500に連動するもの。

信託報酬が低く純資産が十分なもの

・金額=家計から逆算して、無理なく続く額

商品名をここに書かないのは、信託報酬の引き下げ競争が続いていて、順位も数字も入れ替わるからです。

先に指数を決めて、そのあと同じ指数に連動する商品のなかでコストと規模を見比べる。

この順番だけ覚えておけば、何年経っても使えます。

金額は、率より大事です。

無理な金額にすると、生活が苦しくなったときに止めることになります。

月1万円から始めて、慣れてから増やす形でも十分です。

その手前で、生活防衛費を現金で確保しておくほうが先です。

続け方|下げ相場で止めない

インデックス投資でいちばん大事なのは、下げ相場で積立を止めないことです。

止めてしまうと、安く買える期間を逃すことになります。

同じ金額で買える口数は、価格が下がっているときのほうが多くなるからです。

これがドルコスト平均法の効き方です。

毎月同じ金額を買い続けると、高いときは少なく、安いときは多く買う形になります。

自分で判断しなくても、そうなるところに意味があります。

ただし、続ければ必ずプラスになるという話ではありません。

そう書いてある説明も見かけますが、確かめられることではありません。

確かなのは、途中でやめたらそこで終わるということだけです。

止めずに済む形にしておくほうが、意思の力より効きます。

生活防衛費を先に確保しておくこと。

積立額を無理のない金額にしておくこと。

そして、下げた日に何をするかを、下げる前に決めておくことです。

下げ相場で積立を止めへんコツって、なんかあるん?

見る回数を減らすことやな。

毎日基準価額を見てたら、そら気になるからな。

あとは、下げても売らんで済む形にしといたら、そもそも迷わへん。

生活防衛費を先に確保して、積立額を無理のない金額にする。

そこができてたら、意思の力に頼らんで済むんよ。

出口の考え方は2つある|取り崩すか、受け取り続けるか

積み立てた資産をどう使うか、という話です。

インデックス投資の説明では、取り崩す形が前提になっていることが多くなります。

ただ、出口の形はもうひとつあります。

取り崩す形でよく紹介されるのが、毎年4%ずつ取り崩すという考え方です。

米国のデータをもとにした研究から広まったもので、3,000万円なら年120万円、月10万円という計算になります。

運用を続けながら引き出すので、元本が急には減りません。

| 出口の形 | やること | 気をつけること |

|---|---|---|

| 取り崩す | 毎年一定の割合または金額を売って現金にする | 売るときの相場に左右される 資産は減っていく |

| 受け取り続ける | 配当を現金で受け取り、元本は売らない | 減配のリスクを引き受ける 利回りの分しか受け取れない |

取り崩す形の弱点は、売るタイミングが相場に左右されることです。

下げている年に取り崩すと、同じ金額でもより多くの口数を売ることになります。

だから「年齢が上がったら株式を減らす」という説明が出てきます。

この前提の話はアセットアロケーションの記事に書きました。

もうひとつが、売らずに受け取り続ける形です。

高配当株から配当を受け取り、元本は持ったままにします。

売らないので、取り崩す時期の相場を気にする必要がありません。

そのかわり減配というリスクを正面から引き受けることになります。

このサイトでは、両方を持っています。

インデックスは増やす側で、いつ使うか決めていない老後資金。

高配当株は受け取る側で、いまのキャッシュフローを増やす部分です。

この分け方は役割で分ける考え方にまとめています。

インデックスだけやと、出口で困るということ?

困るとまでは言わへんけど、売る前提になるのは確かやな。

売るタイミングの相場に左右されるし、資産は減っていく。

こっちが高配当株も持ってるのは、売らんでも受け取れる形が欲しかったからや。

どっちが正解という話やなくて、性格の違う出口が2つあるという話やと思ってる。

まとめ|当てにいかんでええやり方

インデックス投資は、市場の平均をそのまま受け取るやり方です。

銘柄も売買のタイミングも当てにいかなくていいぶん、続けやすいのがいちばんの取り柄になります。

そのかわり、市場を大きく上回ることもありません。

この記事のまとめ

・市場の平均を受け取るやり方。

当てにいかなくていい

・押さえる指数は数個で足りる(全世界株かS&P500が中心)

・長い期間ではプロが運用する商品の大半が指数に届いていない

・始めるときに決めるのは、口座・商品・金額の3つ

・商品名と数字は書かない(引き下げ競争で入れ替わるため)

・続けるコツは、下げ相場で止めずに済む形にしておくこと

・出口は「取り崩す」と「受け取り続ける」の2つがある

インデックス投資、ひとことで言うとどうなる?

当てにいかんでええやり方やな。

どの会社が伸びるかも、いつ買うかも読まんで済む。

そのかわり退屈やから、続けられる形にしとくことがいちばん大事や。

そこさえできたら、あとは時間が働いてくれる。

まぐのメモ

インデックス投資は、派手さがないぶん強いと思う。

プロでも大半が指数に届かへん、というデータを見てから考えが変わった。

当てにいかんでええ、というのは想像以上に楽やった。

書き直したときにいちばん手を入れたのは、出口のところや。

前は4%ルールで取り崩す話だけになってたけど、売らずに受け取り続ける形もあるからな。

どっちが正解という話やなくて、性格が違うだけやと思ってる。

いまはインデックスを増やす側、高配当株を受け取る側に置いてる。

インデックスのほうは売らずに積み立てるだけで、正直やることがない。

やることがないのが正解やというのが、この手法の面白いところやと思う。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ インデックスファンドとは?選び方と長く持つための見方を解説

▶ 投資信託とは?仕組みとメリット・デメリットをわかりやすく解説

▶ 信託報酬とは?投資信託のコストをわかりやすく解説

▶ 積立投資とは?メリットと始め方をわかりやすく解説

▶ ドルコスト平均法とは?仕組みとメリット・デメリットを解説

▶ S&P500とオルカンどっち?両方持ってわかったこと

よくある質問(FAQ)

Q1. 全世界株とS&P500、どちらを選べばいいですか?

どっちでも大きく外さへんと思う。

全世界株なら伸びた国の比率が自動で上がるから、当てにいく必要がない。

S&P500は米国だけに絞るぶん、米国が伸びるかどうかに寄る。

ただ全世界株でも中身の6割ほどは米国やから、思ってるほど別ものやないで。

迷うなら全世界株のほうが、考えることが少なくて済む。

Q2. 一括で買うのと積み立てるの、どちらが有利ですか?

どっちが有利かは、相場が上がるか下がるかしだいやからな。

先に答えは出えへん。

ただ、積み立てのほうが続けやすいのは確かや。

一括で入れた直後に下げたら、そのあと積み立てる気力が続かへんことも多いからな。

続けられるほうを選ぶ、というのが実際的やと思う。

Q3. 何歳から始めても遅くないですか?

何年持てるかで考えたらええと思う。

40代でも20年、50代でも10年は取れるからな。

ただ、期間が短くなるほど下げた年に当たったときの逃げ場が減る。

そこは積立額を無理のない金額にして、生活防衛費を先に確保しておくことで補える。

配当を受け取る形と組み合わせるという選び方もあるで。

関連記事

▶ インデックスファンドとは?選び方と長く持つための見方を解説

▶ 信託報酬とは?投資信託のコストをわかりやすく解説

▶ S&P500とオルカンどっち?両方持ってわかったこと

▶ コア・サテライト戦略とは?比率の目安と役割で分ける考え方

▶ 高配当株とは?銘柄の選び方とメリット・デメリットを解説

▶ 30万円で高配当株30銘柄を実際に買ってみた|実録連載スタート

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

関連用語もチェック

▶ S&P500とは?仕組みと構成銘柄の偏りをわかりやすく解説

▶ オルカン(全世界株式)とは?S&P500との違いを解説

▶ 積立投資とは?メリットと始め方をわかりやすく解説

▶ 長期投資とは?メリットと短期投資との違いをわかりやすく解説

▶ 分散投資とは?リスクを減らす方法をわかりやすく解説

▶ リスク許容度とは?自分に合った投資スタイルの見つけ方を解説