📝 この記事でわかること

✅ iDeCoとは?個人型確定拠出年金の基本

✅ iDeCoの3つの節税メリット:一番大事なとこ

✅ iDeCoに加入できる人と掛金の上限:属性ごとに違う

✅ iDeCoの投資商品の選び方:王道はシンプル

✅ iDeCoの3つのデメリット:知らんと後悔する落とし穴

チャッピー、iDeCoって名前はよう聞くけど、新NISAとどう違うん?同じ非課税制度ちゃうん?

どっちも節税できる制度やけど、目的がはっきり違うで。

iDeCoは「老後資金専用」、新NISAは「自由に使える」。

この違いだけでも大きい。

老後専用か…そら縛りがきつそうやな。

その代わり節税メリットがデカいとか?

まさにそれ。

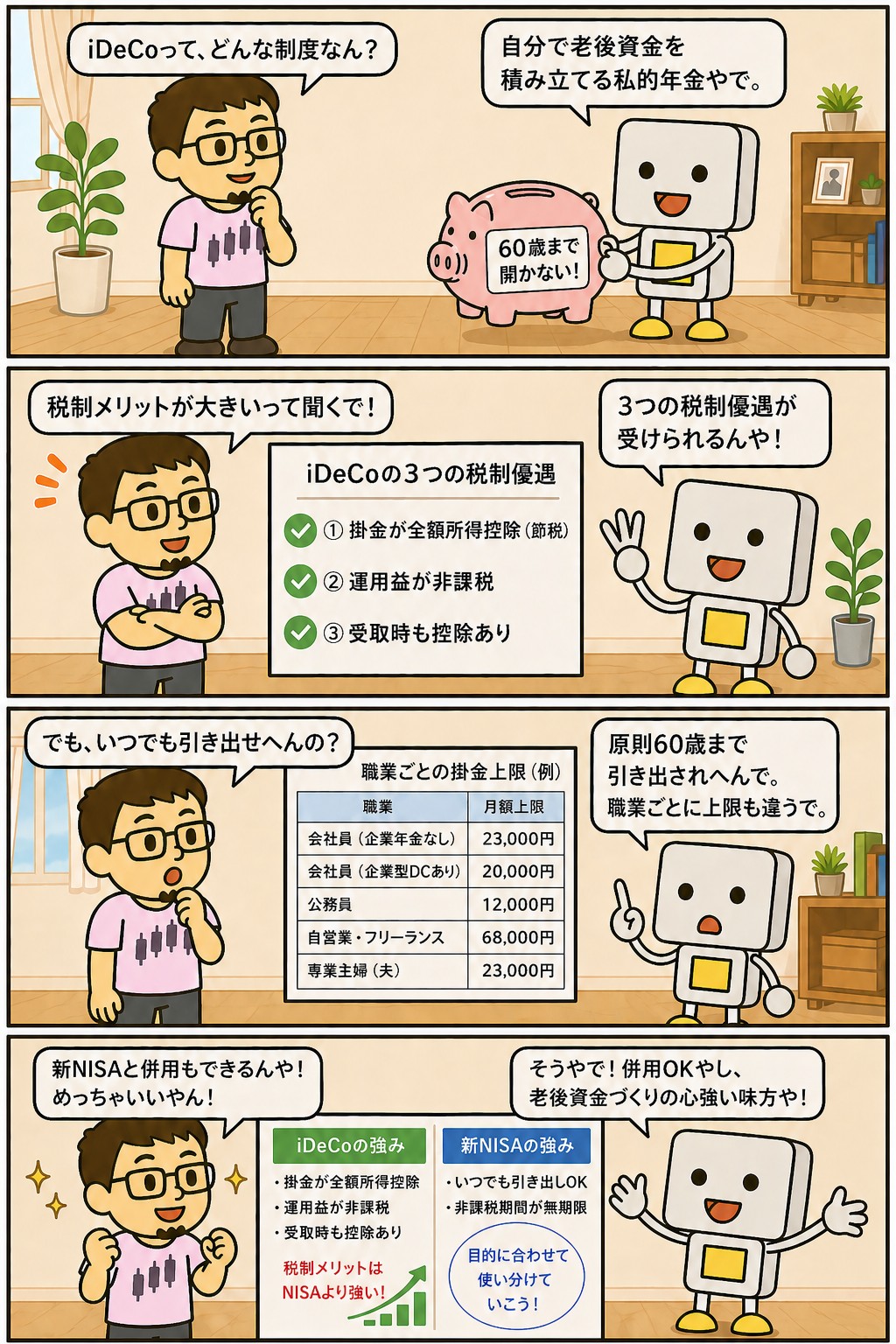

iDeCoは掛金が全額所得控除、運用益非課税、受取時も控除あり、と「3段階の節税」が最大の武器や。

今日はこの仕組みから注意点までまとめて見ていくで。

iDeCoとは?個人型確定拠出年金の基本

まず基本から。

iDeCoって正式にはなんて言うん?

「個人型確定拠出年金」。

英語のindividual-type Defined Contribution pension planの頭文字を取って「iDeCo」や。

iDeCoは、自分で掛金を積み立て、自分で運用商品を選び、60歳以降に年金または一時金として受け取る私的年金制度です。

2001年にスタートし、2017年からは公務員や主婦なども含め、ほぼすべての現役世代が加入できるようになりました。

公的年金(国民年金・厚生年金)の上乗せとして作られた制度で、国が「老後資金づくりを応援するから、その代わり60歳まで引き出せないようにする」という仕組みになっています。

引き出せない代わりに、強力な税制優遇が用意されているのが特徴です。

国が「老後のために使えや」ってお金をロックするかわりに、税金を安くしてくれるってことやな。

そう、シンプルに言うたらそういう制度や。

長期で老後資金を作る意思がある人にはめちゃくちゃ強力な味方になるで。

iDeCoの3つの節税メリット:一番大事なとこ

節税メリットが3段階あるって言うてたな。

それぞれ詳しく。

せや。

これがiDeCoの最大の魅力やから、じっくり見ていこな。

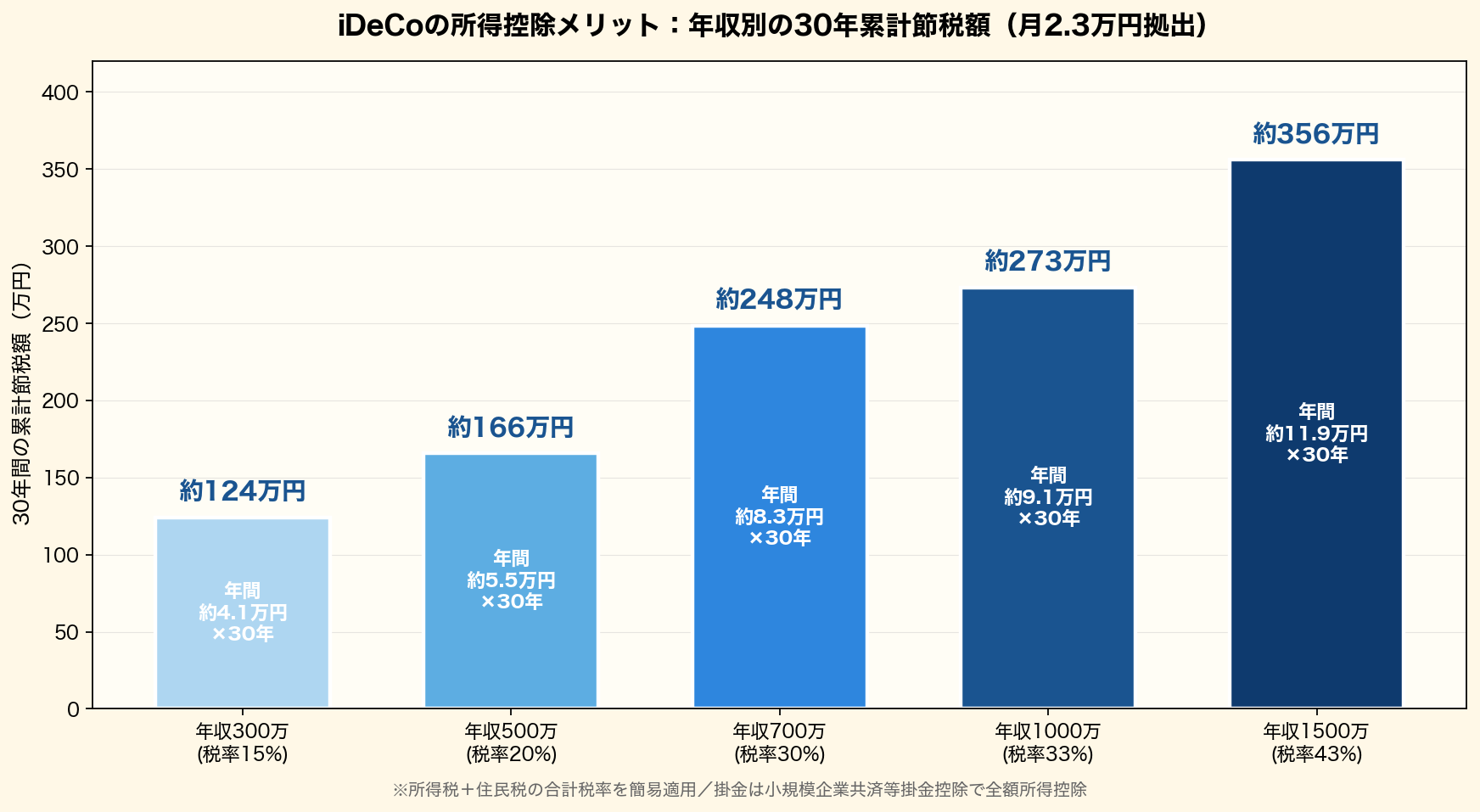

①掛金が全額所得控除

iDeCoの掛金は全額が「小規模企業共済等掛金控除」として所得から差し引かれます。

たとえば年収500万円の会社員が毎月2.3万円(年27.6万円)積み立てた場合、所得税+住民税で年間約5.5万円の節税効果があります。

30年続ければ165万円を超える節税です。

②運用益が非課税

通常、投資で得た利益には20.315%の税金がかかりますが、iDeCo口座内の運用益は非課税です。

利益がそのまま再投資に回せるため、複利効果が最大限活かせます。

これは新NISAと同じ仕組みです。

③受け取り時にも控除がある

60歳以降に受け取る際も、一時金なら「退職所得控除」、年金なら「公的年金等控除」が使えます。

受け取り方を工夫すれば、税金をゼロ、またはごく少額に抑えることも可能です。

入口・運用中・出口ぜんぶで節税できるんか…これは強烈やな。

3段階節税はiDeCoだけの特権や。

ただし「受け取り時の税金」は退職金との合算など注意点もあるから、後で詳しく見ていくで。

iDeCoに加入できる人と掛金の上限:属性ごとに違う

iDeCoって誰でも入れるん?

原則20歳以上65歳未満の人は入れるけど、職業によって掛金の上限が細かく決まっとる。

iDeCoの掛金上限は職業・勤務先の年金制度によって異なります。

主な区分と月額上限は次の通りです:

・自営業・フリーランス(第1号被保険者):月額6.8万円(年81.6万円)

・会社員(企業年金なし):月額2.3万円(年27.6万円)

・会社員(企業型DCあり):月額2.0万円(年24万円)

・会社員(DBあり)・公務員:月額1.2万円(年14.4万円)※2025年以降上限引き上げの動きあり

・専業主婦(夫)(第3号被保険者):月額2.3万円(年27.6万円)

最低掛金は月5,000円で、1,000円単位で設定できます。

掛金額は年に1回変更可能なので、家計の状況に応じて柔軟に調整できます。

なお、2024年12月から制度改正で会社員の上限が拡大する動きもあるため、最新情報は要チェックです。

自営業が一番上限大きいんやな。

老後年金が少ない分、自分で積み立てられるようになっとるわけか。

その通り。

公的年金が薄い人ほどiDeCoで厚くしておける仕組みや。

iDeCoの投資商品の選び方:王道はシンプル

iDeCoの中ではどんな商品を買えるん?

大きく分けて3種類。

①元本確保型、②投資信託(インデックス型・アクティブ型)、③バランス型や。

元本確保型(定期預金・保険)

元本割れしない代わりに、ほとんど増えません。

今の低金利下では節税メリットを活かす前提でも、長期で資産を増やすには不向きです。

「絶対に減らしたくない」人向け。

投資信託(インデックス型が王道)

S&P500や全世界株式、先進国株式など、指数に連動する低コストインデックスファンドが長期運用の王道です。

信託報酬が年0.1%台の商品も多く、30年単位で積み立てると複利効果が最大化します。

バランス型

株式・債券・REITなどを自動で配分してくれる商品。

自分でリバランスする手間がなく、初心者向けです。

ただし信託報酬が割高な傾向があるため、コスト確認は必須です。

30年先まで老後資金として置いとくなら、株式インデックス中心で攻めた方がええんかな。

時間を味方にできる若い世代ほど株式比率を高くするのが定石や。

50代以降なら徐々に債券比率を上げてリスクを抑えるんがセオリーやな。

iDeCoの3つのデメリット:知らんと後悔する落とし穴

ここまでメリットばっかり聞いてきたけど、デメリットはないん?

あるある、大きく3つ。

これは必ず押さえとかなアカン。

①60歳まで引き出せない

最大のデメリット。

iDeCoに積み立てたお金は原則60歳まで一切引き出せません。

急な出費や住宅購入、教育費には使えないため、生活防衛資金と短中期目的の資金は別で確保しておく必要があります。

②手数料がかかる

iDeCoには加入時手数料(2,829円)、毎月の管理手数料(最低171円+金融機関ごとの手数料)、給付時手数料などがかかります。

運営管理手数料が0円の金融機関を選ぶのが鉄則で、SBI証券・楽天証券・マネックス証券などが候補です。

③受け取り時の税金に注意

退職金と同じ年に一時金で受け取ると、退職所得控除の枠を合算するため、税金が増える可能性があります。

会社で退職金をもらう予定がある人は、受け取り時期をずらす・年金形式にするなど、事前の戦略が重要です。

「自由に使えない」「手数料」「受け取り時の税金」…このあたりは真剣に考えなアカンな。

そう、特に「60歳まで引き出せない」は家計の流動性に大きく影響するから、余裕資金でやるのが鉄則や。

NISAとiDeCoの使い分け:両方使うのが最強

NISAとiDeCo、どっちを優先したらええん?

基本は「iDeCo+新NISA」の併用が最強や。

ただ、状況によって優先順位は変わるで。

iDeCoと新NISAの主な違いを整理すると:

・掛金控除:iDeCoは全額所得控除、新NISAは控除なし

・運用益非課税:どちらも非課税

・引き出し:新NISAはいつでも可能、iDeCoは60歳まで不可

・上限:新NISAは生涯1,800万円、iDeCoは職業別に年14.4〜81.6万円

・手数料:新NISAは基本なし、iDeCoは加入・管理手数料あり

おすすめの優先順位は、①生活防衛資金を確保、②新NISAのつみたて投資枠を優先、③余裕があればiDeCoも並行、という流れ。

ただし、高所得者や所得税率の高い人ほどiDeCoの所得控除メリットが大きくなるため、節税目的で先にiDeCoを埋める戦略も有効です。

年収高い人ほどiDeCoの所得控除メリットが効くんやな。

その通り。

年収500万円と1,000万円では節税効果が倍近く違う。

税率が高い人ほどiDeCoは「使わんと損」や。

iDeCoの始め方:金融機関選びがキモ

iDeCoを始めるにはどうしたらええ?

手順はシンプル。

でも「金融機関選び」でその後のコストが大きく変わるから、ここは慎重にいこな。

手順①:金融機関を選ぶ

運営管理手数料が無料で、商品ラインナップが充実している金融機関を選びます。

SBI証券、楽天証券、マネックス証券などが人気。

取扱商品の信託報酬と、サポート体制もチェックしましょう。

手順②:申込書を取り寄せて記入

ネットで資料請求すると申込書一式が届きます。

基礎年金番号、勤務先情報、掛金額、運用商品の選択などを記入。

会社員は勤務先の証明が必要なため、事前に人事担当に伝えておくとスムーズです。

手順③:審査〜運用開始

書類提出後、国民年金基金連合会の審査を経て、1〜2ヶ月で運用開始。

初回引き落としがされた月から掛金拠出と運用がスタートします。

運用商品の変更や掛金額の変更は後からでも可能です。

金融機関選びだけ慎重にしとけば、あとは自動でコツコツ積み立てていけるんやな。

そう、一度設定したら基本ほったらかしでOK。

iDeCoは「時間を味方につける制度」やから、早く始めれば始めるほど有利やで。

iDeCoの受け取り戦略と加入前の確認ポイント

受け取り方ってどんなパターンがあるん?

大きく3つ。

①一時金で全額、②年金形式で分割、③一時金と年金の併用や。

受け取り方3パターン

・一時金:退職所得控除を適用。勤続20年以下は年40万円×年数、20年超は800万円+70万円×超過年数

・年金形式:5〜20年で分割受取。公的年金等控除が使える

・併用:一部一時金、残りを年金で分ける。税制優遇を最大化できる可能性あり

加入前に確認すべき5つのポイント

・①生活防衛資金(生活費6か月分)は別で確保できているか

・②住宅購入・教育費など60歳前に必要な資金は別で準備できているか

・③勤務先の企業型DCの加入状況と併用可否

・④退職金の予定額と受け取り時期(iDeCo受取と重なると税金増の可能性)

・⑤運営管理手数料が無料の金融機関を選べているか

受け取り方で税金がだいぶ変わるんやな。

退職金の時期は要注意や。

そう、退職所得控除の枠は退職金とiDeCoで共有やから、同じ年に受け取ると損することがある。

5年以上ずらして受け取るなどの工夫が有効やで。

▼まとめ

・iDeCoは老後資金専用の私的年金制度。60歳まで引き出せない代わりに強力な節税メリット

・3段階の節税:①掛金全額所得控除、②運用益非課税、③受取時控除

・職業により月額上限は1.2万〜6.8万円。自営業が最も大きい

・王道は低コストインデックスファンドの長期積立

・デメリットは「60歳まで引出不可・手数料・受取時の税金」

・NISAとiDeCoは併用がベスト、高所得者ほどiDeCoメリットが大きい

・金融機関は運営管理手数料0円のところを選ぶのが鉄則

まぐのメモ

iDeCoの「3段階節税」は強烈やな。

所得控除だけでも年数万円、30年で100万円単位の節税になるって聞いたらデカい。

老後まで待てる人にはめっちゃ使える制度や。

ただし60歳まで引き出されへんってのは心理的にも現実的にも重い。

生活防衛資金と短中期の資金はちゃんと別で確保してからやな。

新NISAと両輪で使えると最強やけど、無理のない範囲でコツコツ、やな。

チャッピー、今日もありがとな。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ NISAとは?新NISAの仕組みと活用法をわかりやすく解説

▶ つみたて投資枠と成長投資枠の違いは?新NISAの2枠を解説

▶ 積立投資とは?メリットと始め方をわかりやすく解説

▶ ドルコスト平均法とは?仕組みとメリット・デメリットを解説

▶ お金とは?意味と役割をわかりやすく解説【投資を始める前に】

▶ 投資とは?初心者向けにメリット・リスクをわかりやすく解説

よくある質問(FAQ)

Q1. iDeCoと新NISA、どっちを優先すべき?

基本は生活防衛資金を確保して、新NISAから始めて、余裕があればiDeCoも。

ただし年収高い人はiDeCoの所得控除メリットがデカいから先にやるのもありやで。

Q2. 途中で掛金額を変更できますか?

年1回まで変更可能や。

家計が苦しくなったら最低5,000円まで下げれるし、掛金拠出を一時停止することもできるで。

Q3. 転職したらどうなるん?

iDeCoは個人の口座やから、転職しても継続できる。

ただし勤務先の企業型DCに自動で移管される場合もあるから、事前に手続きを確認しとこ。

Q4. 受け取り時の税金を減らすコツは?

退職金と同じ年に一時金で受け取らず、5年以上ずらすか、年金形式で分割受取にするのが基本戦略や。

事前にシミュレーションしとくのがおすすめや。

関連記事

iDeCoと合わせて押さえたい制度・考え方はこのあたりや。

・SBI証券と楽天証券|どっちを選ぶべきか

▶ 長期投資とは?30年単位でじっくり育てる王道

▶ 分散投資とは?リスクを抑える基本戦略

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。