ブリヂストン(証券コード5108)は、東証プライムに上場するタイヤメーカーで、業種は東証33業種の「ゴム製品」に分類されます。

正式商号は「株式会社ブリヂストン」、英語名はBridgestone Corporation。

1931年に福岡県久留米市で創業し、いまや世界150以上の国・地域で事業を展開する、タイヤ販売額で世界2位(2024年シェア約13.6%、1位はミシュラン)のグローバル企業です。

海外生産比率は約69%と高く、乗用車用からトラック・バス用、鉱山機械の超大型タイヤまで幅広く手がけ、プレミアムタイヤ戦略「ENLITEN(エンライトン)」で高付加価値化を進めています。

そんな日本を代表する巨大企業のブリヂストンですが、面白いことに、まぐの「月次・高配当株ランキング(note)」で機械スクリーニングにかけたとき、「配当性向96.6%」という数字で圏外に飛ばされてしまいました。

配当性向が90%を超えると「利益のほとんどを配当に回していて、無理をしている=減配リスクが高い」と機械は判断します。

でも、ちょっと待ってください。

会社が開示している実際の配当性向は、2024年12月期で50.5%、2025年12月期で46.7%と、むしろ健全そのものなのです。

結論から言うと、個人的には「単年の歪んだ数字ひとつで巨人が圏外に飛ばされたけれど、10年並べてみたら平年40〜50%の優等生だった」というのが、このブリヂストンの実像だと感じています。

※価格・利回りは2026年6月11日終値時点です。

その理由を、株価10年・配当10年・IR BANK 8項目で順番に見ていきます。

📝 この記事でわかること

✅ ブリヂストン(5108)の予想配当利回り約3.7%が今どんな水準なのか

✅ 「配当性向96.6%」がなぜ機械スクリーニングで出てしまったのか、その正体

✅ 会社開示ベースの本当の配当性向(2024年50.5%/2025年46.7%)と10年推移

✅ 「連続増配」ではない理由(2020年に減配した過去)と、減配後5期連続増配の実績

✅ 株式分割(2026年1月1日・1株→2株)で数字が混ざりやすいポイントの整理

✅ 景気敏感なゴム株を、分散の観点でどう持つか

✅ まぐが個人的に出した「買う・買わない・待つ」の最終判断

チャッピー、ブリヂストンってタイヤの世界2位の超大企業やんな?

利回りも3%後半あって良さそうやのに、まぐのランキングで機械採点したら「配当性向96.6%」で圏外に飛ばされとってん。

96%って、利益のほぼ全部を配当に回しとるってことやろ?

そんな無理しとる会社なん?

ええとこに気づいたな。

でもな、その96.6%は会社が開示しとる実際の数字とぜんぜん合うてへんのよ。

ブリヂストンの会社公表ベースの配当性向は、2024年が50.5%、2025年が46.7%。

むしろ「目安50%」を狙ったきれいな優等生の数字やねん。

90%を超えたのは、10年のうち2020年の1回だけ。

これはコロナで69年ぶりの最終赤字になった、利益が底まで凹んだ特別な年なんよ。

つまり「96.6%」っていう数字こそがスクリーニングの落とし穴で、この記事の山場や。

まずは基本情報から順番に見ていこか。

基本情報|利回り約3.7%・タイヤ世界2位のゴム株

※価格・利回りは2026年6月11日終値時点です。

株価・利回り・PERは2026年1月1日の株式分割(1株→2株)後の基準です。

📊 基本データ(株価・利回り・PERは分割後ベース)

株価:約3,360円

年間配当(2026年12月期会社予想・分割後):125円

予想配当利回り:約3.7%

予想PER:約12.4倍

PBR:約1.15倍

配当性向:46.7%(2025年12月期実績)

自己資本比率:63.7%(2025年12月期)

ROE:約9.2%(2026年予想)

時価総額:約4.5兆円

上場市場:東証プライム

業種:ゴム製品(景気敏感)

決算期:12月期

配当方針:連結配当性向50%を目安に、安定的且つ継続的な配当額の向上に努める

ブリヂストンって、ずっと増配しとる「連続増配株」ってイメージやってんけど、ちゃうん?

こんだけ大きい会社やったら、配当もずっと右肩上がりちゃうかなと思っとってん。

そこは正確に分けて考えたいとこやねん。

ブリヂストンは「連続増配株」でも「累進配当株」でもないんよ。

2020年に、それまで160円やった配当を110円まで減配した過去があるからな。

69年ぶりの最終赤字になった年で、さすがにこの年は配当を維持できへんかった。

せやから「ずっと減配せえへん会社」とは言えへんのよ。

ただ、そこから先はしっかり立て直して、2021年以降は5期連続で増配してきた。

2026年予想を入れたら6期連続増配の見込みや。

「連続増配」とは言わへんけど「減配後5期連続増配の実力派」っていう書き方が正確やと思うわ。

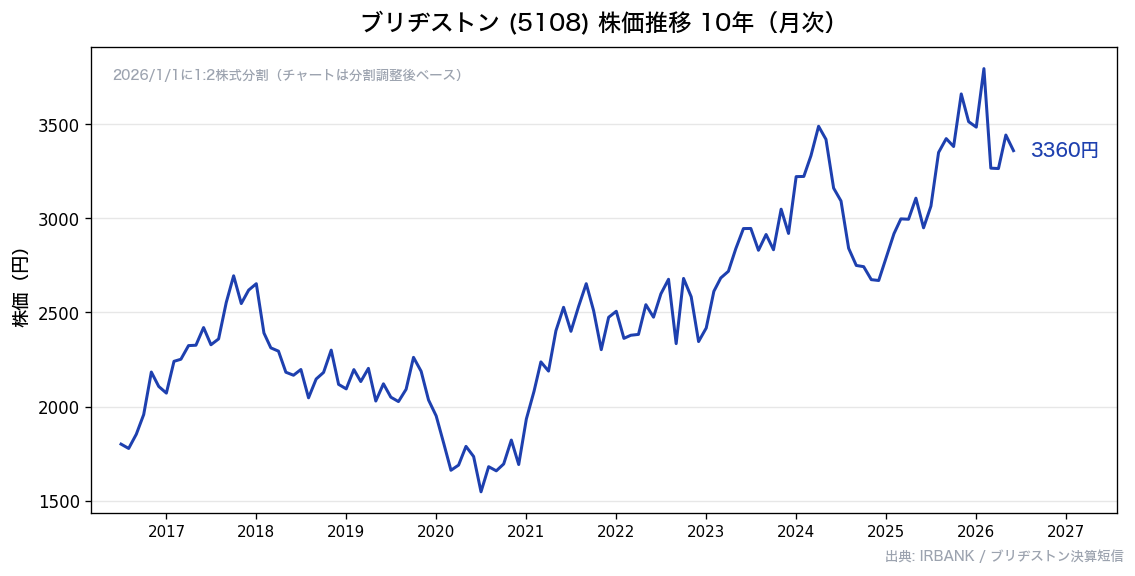

株価推移|過去10年の値動き

出典:株価データ(ブリヂストン 5108)

ブリヂストンの株価は、この10年で大きな波を描いてきました。

世界中で車が走るかぎりタイヤは消耗品として売れ続ける一方で、景気や為替、原材料価格の影響を受けやすいため、ディフェンシブ株のような一本調子の値動きにはなりません。

大きく3つの局面に分けると、流れがつかみやすくなります。

①高値圏からの調整期(2016〜2019年ごろ):世界的なタイヤ需要を背景に高い利益を出していましたが、米中摩擦や世界経済の減速懸念から、株価はじりじりと水準を切り下げていきました。

②コロナショックと減配(2020年):新型コロナで世界の自動車需要が急減し、構造改革損も重なって69年ぶりの最終赤字に転落。

配当も160円から110円へ減配となり、株価も大きく売られた局面です。

③回復・最高益更新期(2021年〜現在):需要回復とプレミアム戦略が効いて業績はV字回復し、売上は過去最高水準まで戻りました。

株価も水準を回復しています。

なお2026年1月1日に1株を2株にする株式分割が行われたため、それ以前の株価とは単純に比較できない点に注意してください。

足元の株価は約3,360円(分割後)で、予想利回りは約3.7%です。

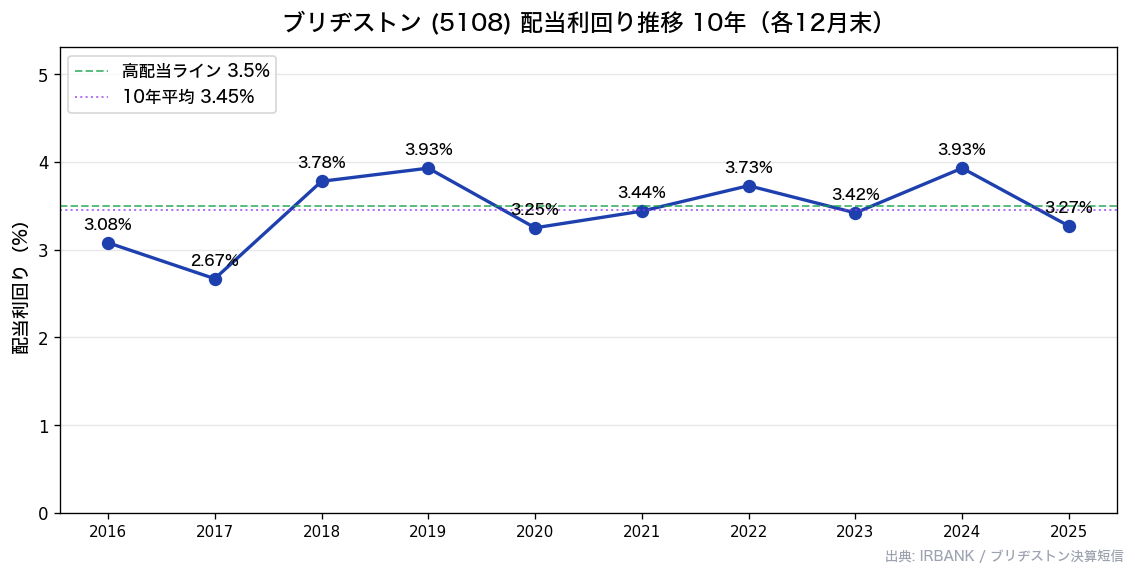

配当利回り推移|現在は過去平均的な水準

出典:株価データ・IR BANK(ブリヂストン 5108)

📌 配当利回りサマリー

過去のレンジ:おおむね2〜4%台

現在:約3.7%

→ 現在の利回りは過去のレンジのなかでは「やや高め」の位置

→ 減配後に増配を積み上げてきたことで、利回りも高配当ゾーンに育ってきた

配当利回りの推移を見ると、ブリヂストンはもともと利回り2〜3%台で推移してきた銘柄です。

2020年の減配でいったん利回りは落ち込みましたが、その後の増配の積み上げによって、現在は約3.7%と高配当ゾーンに入ってきました。

過去のレンジのなかで見ると、現在の約3.7%はやや高めの位置づけです。

「割安」と断定できるほどではありませんが、減配からの立て直しと増配の継続によって、利回りがじわじわ育ってきた銘柄という点は押さえておきたいところです。

減配したあとに、ちゃんと立て直して利回り3.7%まで育ててきたんやな。

一回コケても、そっから増配で戻してきたってのは、なんか地力を感じるわ。

そうやねん。

2020年に減配した事実はちゃんと頭に置いとくべきやけど、そこからV字回復して5期連続増配まで戻してきた回復力は、地力の証拠やと思うわ。

しかも配当方針の「目安」を、従来の40%から50%へ引き上げてきた。

これは「もっと株主に還元していくで」って会社の姿勢の表れや。

じゃあ中身がほんまに健全なんか、次の8項目チェックで確かめていこか。

IR BANK 8項目で最新業績をチェック

ここからは、当ブログの「高配当株の探し方」で紹介している8項目を、ブリヂストンの過去10年データで順番にチェックしていきます。

このうち⑧配当性向は、この記事のテーマである「96.6%の正体」に直結するので、特に丁寧に解説します。

なお、ブリヂストンはIFRS(国際会計基準)を採用しているため、利益率は経常利益率ではなく営業利益率で見ていきます。

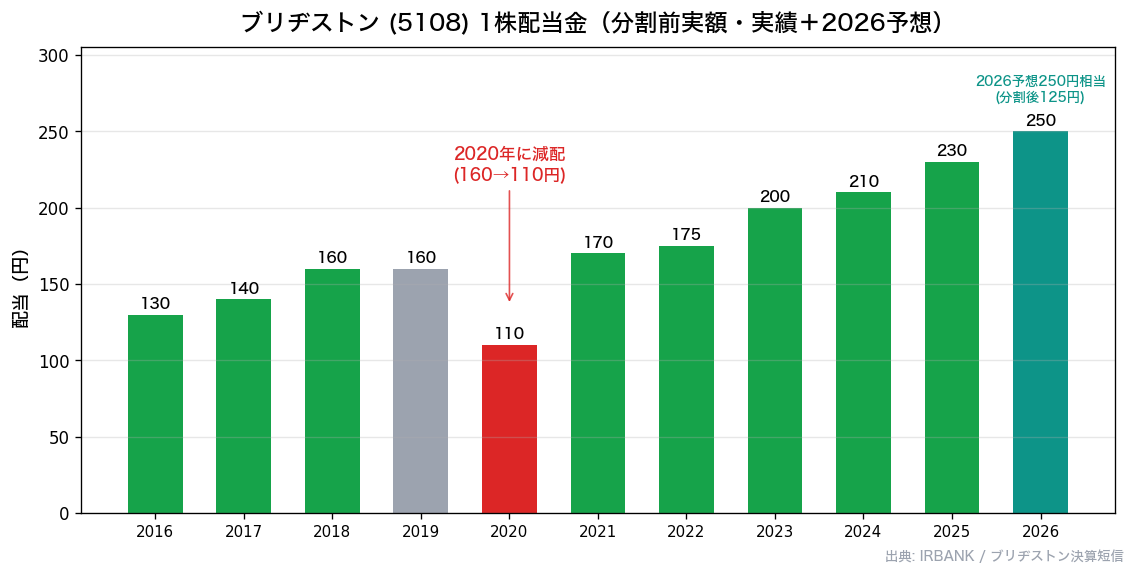

① 1株配当金(○)

出典:IR BANK(ブリヂストン 5108)

1株配当金は、2016年12月期の130円から2025年12月期の230円まで、10年で約1.77倍に増えています(いずれも2026年の株式分割前の実額)。

推移を並べると、130→140→160→160→110→170→175→200→210→230円という流れです。

ここで正直にお伝えしておきたいのが、2020年に160円から110円へ減配している点です。

これは69年ぶりの最終赤字になった年で、さすがに配当を維持できませんでした。

つまりブリヂストンは「連続増配株」でも「累進配当株」でもありません。

ただし、減配後の2021年以降は5期連続で増配しており、2026年予想(分割後125円=分割前換算250円)を入れれば6期連続増配の見込みです。

会社の配当方針は「連結配当性向50%を目安に、安定的且つ継続的な配当額の向上に努める」というもので、目安を従来の40%から50%へ引き上げており、還元姿勢はむしろ強まっています。

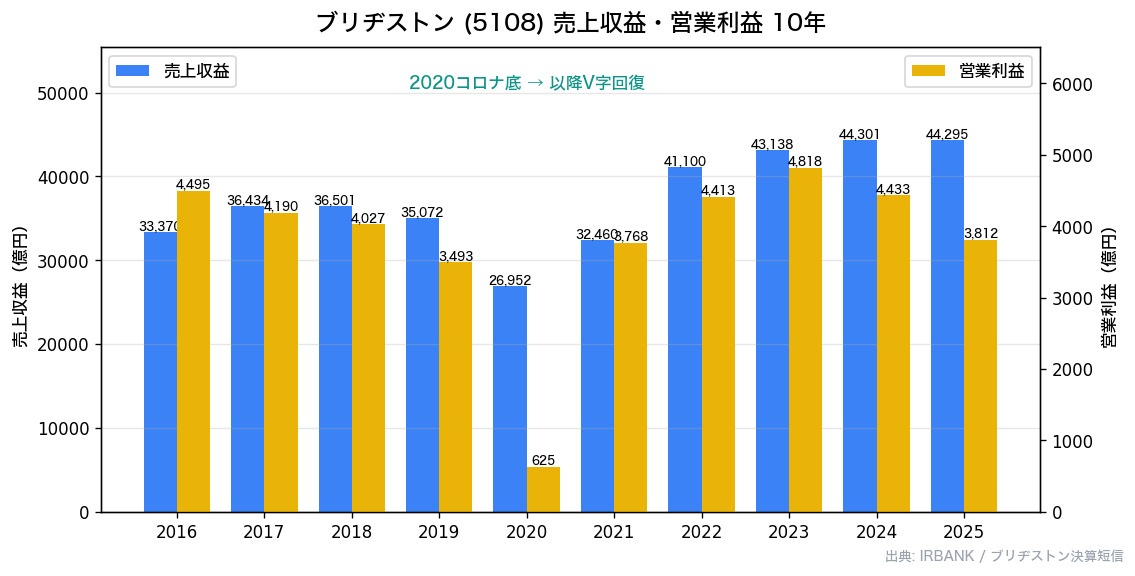

② 売上高(売上収益)(◎)

出典:IR BANK(ブリヂストン 5108)

売上高(売上収益)は、2016年12月期の約3.3兆円から2025年12月期の約4.4兆円まで、10年で約1.3倍に拡大しました。

2020年はコロナで約2.7兆円まで落ち込みましたが、その後しっかり回復し、足元は過去最高水準にあります。

世界150以上の国・地域でタイヤを売る巨大な事業基盤があり、新車用だけでなく、減りにくい消耗品としての交換用(市販用)需要が売上の土台を支えています。

景気の波で凸凹はあるものの、長期で見れば右肩上がりに規模を拡大してきた、安定感のある売上です。

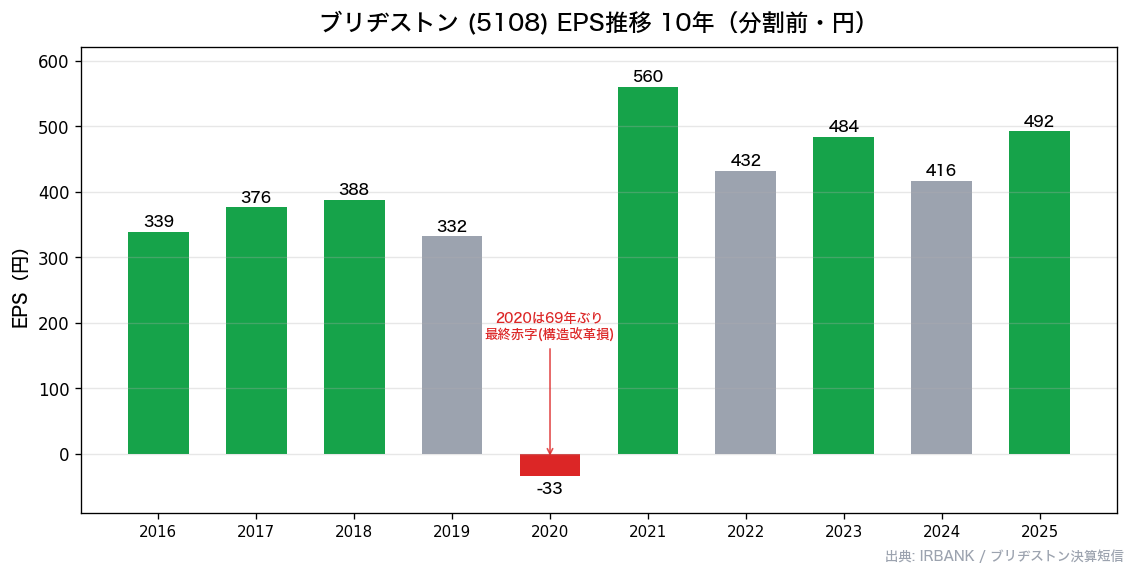

③ EPS(1株利益)(◎)

出典:IR BANK(ブリヂストン 5108)

EPS(1株利益)は、2016年12月期の約339円から2025年12月期の約492円へと、10年で約1.45倍に伸びています(いずれも分割前ベース)。

2020年だけは最終赤字でマイナス33円まで落ち込みましたが、これはコロナと構造改革損が重なった一過性のもので、翌2021年には560円へとV字回復しています。

赤字に沈んだ翌年に最高水準まで戻せるのは、ブリヂストンの稼ぐ力の強さを物語っています。

2020年の谷を除けば、おおむね安定した利益水準を保っており、長期で見れば着実な利益成長を描けている項目です。

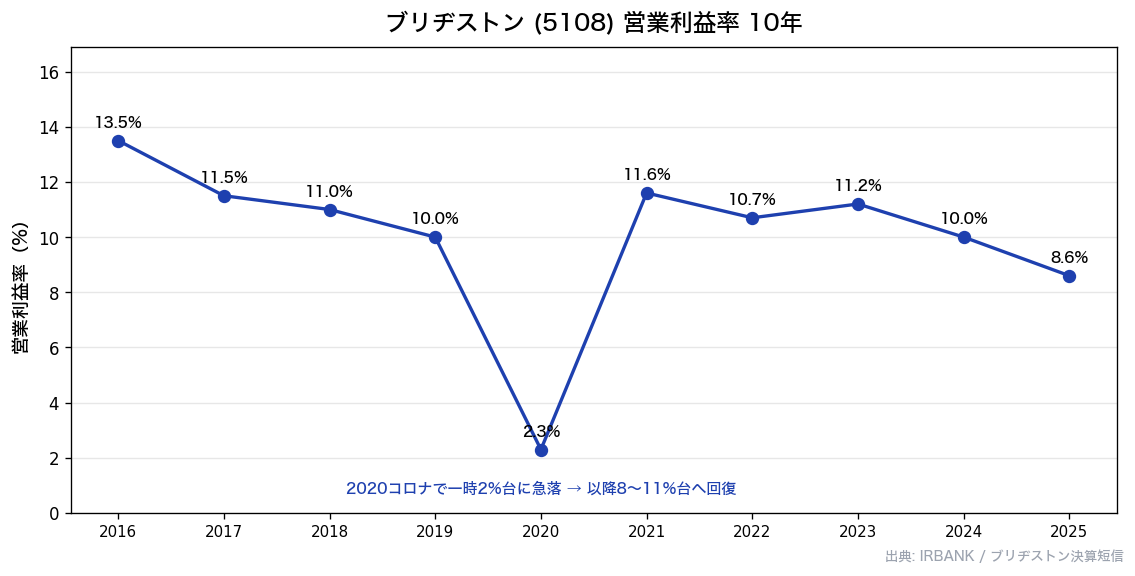

④ 営業利益率(◎)

出典:IR BANK(ブリヂストン 5108)

営業利益率は、2020年を除けばおおむね10〜13%台で高位安定しています。

製造業で「優秀」と言われる10%ラインを、ほぼ毎年クリアしてきました。

2020年だけは2.3%まで落ちましたが、これはコロナの影響による一過性の落ち込みです。

2025年は構造改革の影響で表面上8.6%に見えますが、一時的な要因を除いた調整後営業利益率では11.1%と、しっかり二桁の収益性を保っています。

プレミアムタイヤ戦略「ENLITEN」で高付加価値品にシフトしていることが、この高い利益率を支えています。

世界中で価格競争にさらされるタイヤ業界のなかで、二桁の営業利益率を維持できているのは、ブランド力と技術力の証拠と言えます。

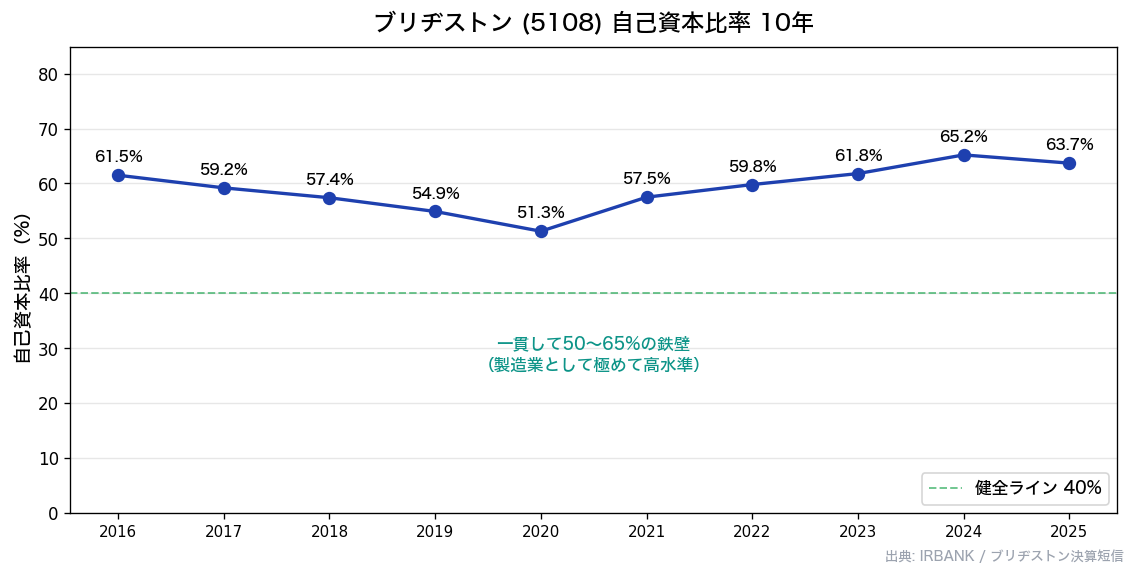

⑤ 自己資本比率(◎)

出典:IR BANK(ブリヂストン 5108)

自己資本比率は、この10年を通じて一貫して51〜65%という高い水準で推移しています(2025年12月期は63.7%)。

高配当株を見るときの一律の目安である「40%以上」を、全ての年で大きくクリアしています。

2020年の赤字の年でさえ51.3%を保っており、財務の土台は製造業として鉄壁です。

借入に頼らず、自前の資本で巨大なグローバル事業を回せているということで、景気の谷でも倒れにくい強い財務体質と言えます。

この項目は、文句なしの満点評価です。

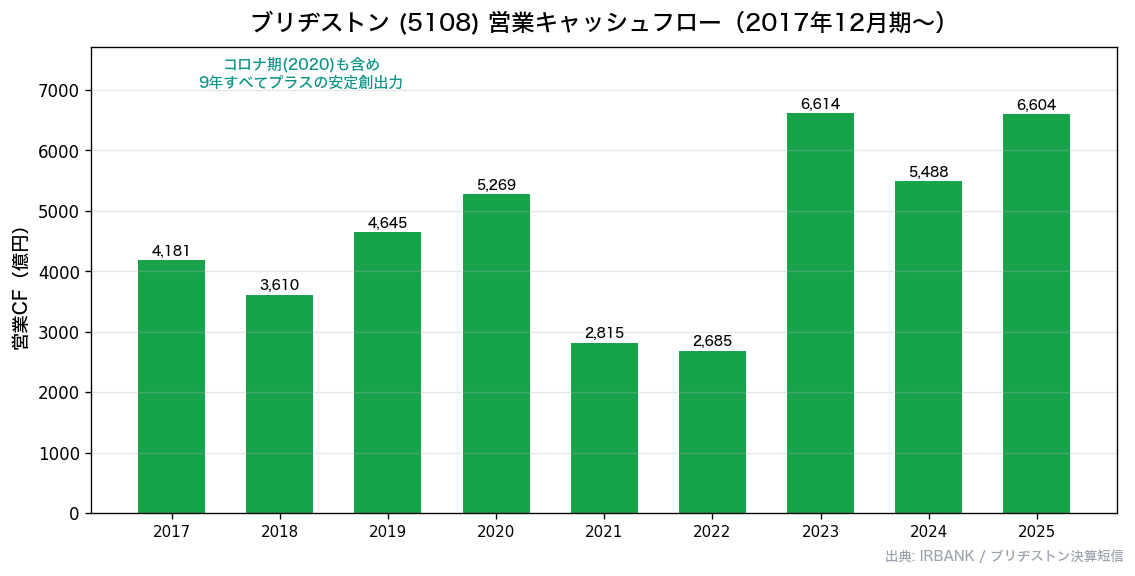

⑥ 営業活動キャッシュフロー(◎)

出典:IR BANK(ブリヂストン 5108)

営業キャッシュフローは、グラフに載せている2017〜2025年の9年間、すべてプラスを保っています。

注目したいのは、最終赤字に転落した2020年でさえ、営業キャッシュフローは約5,269億円としっかりプラスを確保していた点です。

会計上は赤字でも、本業でちゃんと現金を生み出せていたということで、これが翌年のV字回復を支える底力になりました。

直近の2025年も約6,604億円と高水準で、本業の現金創出力に不安はありません。

(なお、このグラフはIR BANKのデータ取得の都合で2017〜2025年の9年分を載せています。)

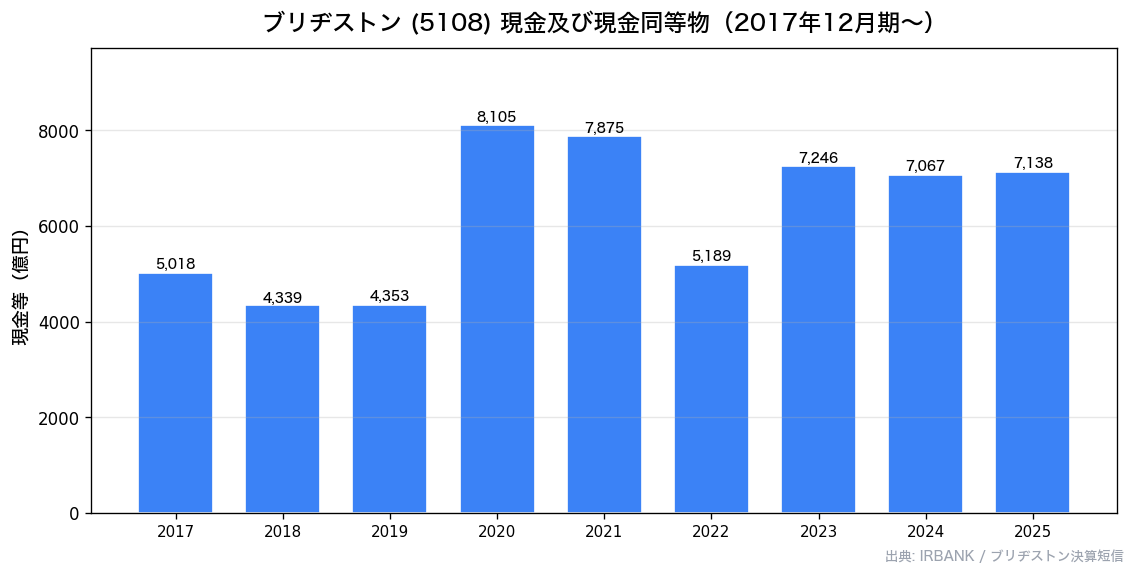

⑦ 現金等(◎)

出典:IR BANK(ブリヂストン 5108)

手元の現金等は、この10年を通じておおむね5,000〜8,000億円のレンジを維持しており、直近も7,000億円台を確保しています。

コロナで先行き不透明だった2020年には約8,105億円まで手元資金を厚く積み増しており、危機への備えがしっかりしていたことがうかがえます。

潤沢な現金は、景気の谷でも事業を止めず、配当や自己株取得といった株主還元を続けられる余力につながります。

営業キャッシュフローが安定してプラスを保てていることと合わせて、資金繰りの面で目立った不安はありません。

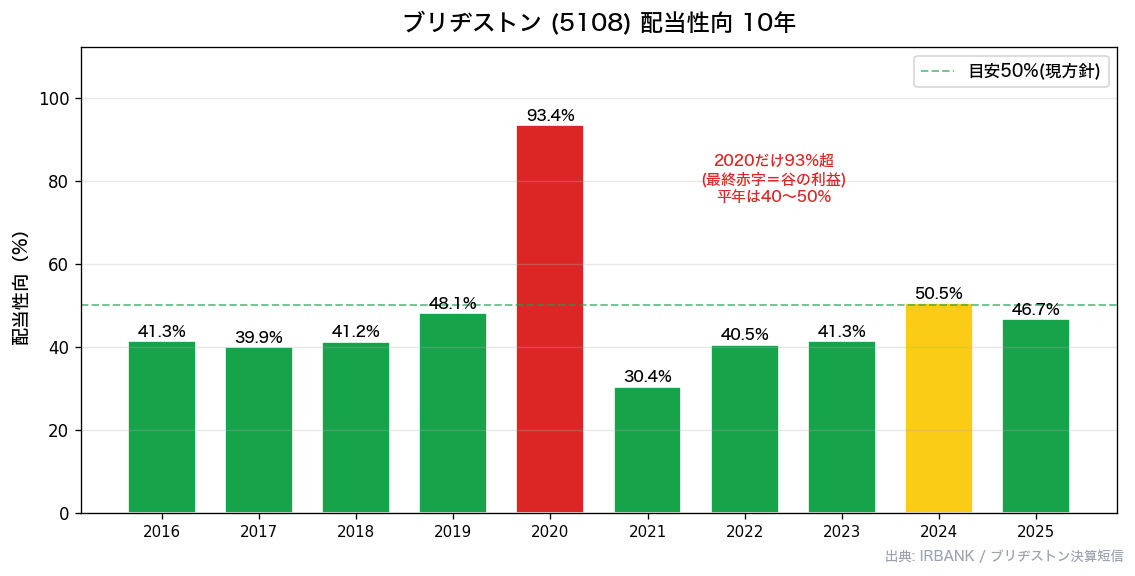

⑧ 配当性向(記事の山場・○)

出典:IR BANK(ブリヂストン 5108)

ここがこの記事でいちばん大事な、まさに山場のポイントです。

機械スクリーニングでブリヂストンを圏外に飛ばした「配当性向96.6%」という数字。

でも、10年の推移を並べてみると、まったく違う景色が見えてきます。

配当性向は、2016年から2019年まで40〜48%、2021年以降も30〜50%という、健全そのものの水準で推移してきました。

会社開示ベースでは2024年が50.5%、2025年が46.7%で、配当方針の「目安50%」をきれいに狙った優等生の数字です。

では、90%を超えたのはいつかというと、この10年で2020年(93.4%)の1回だけです。

これは利益が底まで凹んだ年に、配当をできるだけ維持しようとしたために、分母(利益)が小さくなって性向だけが跳ね上がった「谷の年の特殊な数字」です。

つまり、機械が拾った「96.6%」も、これと同じ構図の数字です。

正体を実測で逆算すると「年間配当115円(分割後)÷直近12ヶ月ベースのEPS118.94円」という機械計算で、分母のEPSが会社の通期実績(分割後換算で約246円)の半分以下に凹んでいました。

欧州・中国で進む事業再編や構造改革の一過性費用が「直近12ヶ月」という切り取り窓に反映された、いわば2020年のミニ再現とみられます。

10年並べれば、ブリヂストンの配当性向は平年40〜50%の健全な優等生——これがこの項目の本当の姿です。

📊 IR BANK 8項目チェックまとめ

| # | 項目 | 状態・直近数値 | 評価 |

|---|---|---|---|

| ① | 1株配当金【×2】 | 130→230円、10年1.77倍。2020年に減配も、減配後5期連続増配 | ○ |

| ② | 売上高 | 3.3兆→4.4兆円、10年約1.3倍でコロナから完全回復 | ◎ |

| ③ | EPS【×2】 | 339→492円、10年約1.45倍。2020年赤字も翌年V字回復 | ◎ |

| ④ | 営業利益率 | 2020年除き10〜13%台で高位安定(2025年調整後11.1%) | ◎ |

| ⑤ | 自己資本比率 | 51〜65%で一貫、全年40%基準クリアの鉄壁 | ◎ |

| ⑥ | 営業CF | 9年すべてプラス、赤字の2020年も5,269億円 | ◎ |

| ⑦ | 現金等 | 5,000〜8,000億円を10年維持、直近7,000億円台 | ◎ |

| ⑧ | 配当性向 | 平年40〜50%で健全(機械の96.6%は単年の歪み、90%超は2020年のみ) | ○ |

📌 総合評価:◎6個/○2個/△0個=17/20点(①配当・③EPSは2倍で計算)

売上・EPS・利益率・自己資本比率・営業CF・現金等の6項目が満点の◎。

配当(2020年の減配があるため◎不可)と配当性向(90%超が2020年の1回あるため◎不可)が○。

機械スクリーニングを圏外に飛ばした「配当性向96.6%」は単年の歪みで、10年で見れば平年40〜50%の優等生でした。

減配の事実は織り込みつつも、財務の土台はきわめて強い実力派です。

なぜ機械スクリーニングは「配当性向96.6%」で圏外にした?

ここがこの記事のいちばん面白いところです。

まぐは毎月、JPX全銘柄をスクリーニングして条件を通過した銘柄を8項目で機械採点しています。

そのスクリーニングで、ブリヂストンは「配当性向96.6%」という数字によって、TOP30に入る前の足切り段階で圏外に飛ばされてしまいました。

配当性向が90%を超えると「利益のほとんどを配当に回していて無理がある=減配リスクが高い」と機械は判断するからです。

では、なぜ実態は46.7%(2025年)なのに、機械は96.6%という数字を拾ってしまったのでしょうか。

まず前提として、まぐのスクリーニングは2段階になっています。

「条件で絞り込む足切り」の段階では、業種ごとに基準を変えています(不動産なら自己資本比率20%以上、といった具合です)。

そして足切りを通過したTOP30のなかで順位をつける「IR BANK8項目の総合スコア」は、一律の基準で点数化します。

ブリヂストンの場合、問題が起きたのは前者の「足切り」の段階でした。

機械が参照したデータ上の配当性向が96.6%という高い数字になっていたため、「配当性向が高すぎる=危険」と判断され、TOP30に入る前にふるい落とされてしまったのです。

では96.6%はどこから来たのか。

まず前提として、この96.6%はまぐのスクリーニングが参照しているデータ元(Yahoo Finance系API)が機械計算した値で、日本のヤフーファイナンスや四季報に載っている会社開示ベースの配当性向とは別物です。

実測で逆算すると、正体は「年間配当115円(分割後)÷直近12ヶ月ベースのEPS118.94円」という計算でした(計算結果は約96.7%で、スクリーニング時点の取得値96.6%とはデータ取得タイミングの差による小数点程度のズレがあります)。

配当もEPSも株式分割調整済みなので、分割の取り違えではありません。

分母のEPSが会社の通期実績(分割後換算で約246円)の半分以下に凹んでいるのは、事業再編・構造改革に伴う一過性の損失が「直近12ヶ月」という切り取り窓に集中して反映されているためとみられます。

実際、会社の決算発表によると、2026年1〜3月期は事業再編費用が一巡して純利益921億円(前年同期比+21%)と回復しており、2026年通期の会社予想(EPS270.87円・配当125円)で計算すれば予想配当性向は約46%です。

いずれにせよ、会社開示の実態(2024年50.5%・2025年46.7%)とはかけ離れた、再編費用の谷を切り取った歪んだ数字だったわけです。

なるほどなあ。

構造改革で一時的に凹んどる直近の利益で割った数字を、機械がそのまま拾ってもうたんやな。

その単年の1個の数字だけで、タイヤ世界2位の巨人が足切りで弾かれてまうんか。

10年並べたら平年40〜50%の優等生やったのにな。

やっぱ数字は1個だけ見たらあかんってことやな。

まさにそれやで。

機械のスクリーニングは便利やけど、単年の歪んだ数字や、分割みたいなイベントまでは賢う汲んでくれへん。

三菱HCのときは「ランキング圏外」を手分析で覆したけど、今回はその逆バージョンでな。

「谷の単年の数字ひとつ」で巨人が弾かれた、という落とし穴やった。

せやから配当性向でも利回りでも、数字は1個やなくて10年スパンで読むのが大事なんよ。

ブリヂストンは、それを地で行くいい教材やと思うわ。

このあたりの「機械スコアを鵜呑みにせず中身を見る」という考え方は、別記事の「高配当株ランキングの作り方」で詳しく書いています。

機械採点はあくまで入口で、最後は1社ずつ10年スパンで中身を確かめる——ブリヂストンは、その線引きの実例としてぴったりの銘柄だと感じます。

まぐが見つけた「買う理由」3つ

① 減配後5期連続増配+鉄壁の財務=立て直す地力

最大の魅力は、一度コケても立て直せる地力です。

2020年に69年ぶりの最終赤字で減配しましたが、そこから2021年以降は5期連続で増配し、2026年予想を入れれば6期連続増配の見込みです。

自己資本比率は10年一貫して51〜65%と製造業として鉄壁で、赤字の2020年でさえ営業キャッシュフローは約5,269億円とプラスを確保していました。

会計上は赤字でも本業で現金を生み続けられる——この底力が、谷からのV字回復を支えています。

「減配の過去はあるが、それを乗り越えて配当を立て直してきた」という実績は、長期保有のうえで心強い材料です。

② タイヤ世界2位のブランド力+プレミアム戦略

ブリヂストンは、タイヤ販売額で世界2位(2024年シェア約13.6%、1位はミシュラン)のグローバルブランドです。

世界中で車が走るかぎり、タイヤは消耗品として交換需要が生まれ続けます。

新車用だけに頼らず、減りにくい市販用(交換用)需要が売上の土台を支えている点は、景気の谷でも崩れにくい強みです。

さらにプレミアムタイヤ戦略「ENLITEN」で高付加価値品にシフトすることで、価格競争のなかでも営業利益率二桁を維持しています。

巨大な事業基盤とブランド力、そして高付加価値化という稼ぐ仕組みが、この会社の土台を支えています。

③ 配当+自己株取得の還元強化(目安50%へ引き上げ)

株主還元の姿勢が強まっている点も見逃せません。

配当方針の「目安」を従来の40%から50%へ引き上げており、配当性向ベースでの還元を厚くする方向に舵を切っています。

株主優待はありませんが、その分、配当と自己株取得という現金ベースの還元に集中しています。

2024年からの中期経営計画では、3年累計で4,500億円規模の自己株取得を掲げており、2026年も1,500億円の自己株取得を予定しています。

配当だけでなく自己株取得も合わせた「総還元」で株主に報いる姿勢は、長期保有の安心材料になります。

まぐが見つけた「買わへん理由」3つ

① 景気敏感セクター(最大の注意点)

まず正直に書いておきたいのが、ブリヂストンは景気敏感なゴム製品セクターだという点です。

タイヤの需要は世界の自動車生産や経済の動きに連動するため、景気が冷え込むと新車用タイヤの需要が落ち、業績や株価が振れやすくなります。

2020年に最終赤字・減配となったのも、まさに景気(コロナによる需要急減)の直撃が大きな要因でした。

食品や通信のようなディフェンシブ株とは値動きの性格が違う、という点は理解しておく必要があります。

とはいえ、これは叩き切る話ではありません。

ポートフォリオを組むうえで、景気敏感な枠を一定割合持っておくのはむしろ健全な分散です。

「景気敏感セクターだ」と理解したうえで、ディフェンシブ株とのバランスを取りながら、分散の中の景気敏感枠の良質な1社として持つ、という向き合い方が現実的だと感じます。

② 減配の過去がある(連続増配株ではない)

ブリヂストンは「連続増配株」でも「累進配当株」でもありません。

2020年に160円から110円へ減配した実績があるため、「減配しない安心感」を求める投資家にとっては、ここが弱点になります。

もちろん、その後5期連続で増配してきた立て直しの実績はありますが、景気が大きく崩れる局面では、再び減配する可能性がゼロとは言えません。

「絶対に減配しない会社」を探している人にとっては、過去に一度減配しているという事実は、冷静に織り込んでおくべきポイントです。

③ 原材料・為替・関税の影響を受けやすい

ブリヂストンは海外生産比率が約69%と高いグローバル企業です。

そのぶん、為替(円高・円安)や、天然ゴム・合成ゴムなど原材料価格の変動、各国の関税政策といった外部要因の影響を受けやすいという面があります。

原材料が高騰すればコスト増で利益が圧迫されますし、為替が大きく動けば海外で稼いだ利益の円換算額が振れます。

稼ぐ力そのものは強いものの、こうした外部環境によって短期的に業績が上下しうる点は、頭に入れておきたいところです。

実際、2026年2月末からのイラン情勢の緊迫で原油価格が急騰・高止まりしており、合成ゴムやカーボンブラックといった石油由来の原材料コストが、半年〜1年程度遅れて利益を圧迫してくる可能性があります。

足元の株価がさえない背景には、こうした地政学リスクの織り込みもあると見ています。

まぐの最終判断|「分散の中の景気敏感枠の良質な1社」

まぐ、ここまで見てきて、ブリヂストンは結局どう判断する?

個人的には「分散の中の景気敏感枠として、しっくり来る良質な1社」やな。

機械採点では配当性向96.6%で圏外に飛ばされたけど、10年並べたら平年40〜50%の優等生やった。

2020年に減配した過去はあるけど、そっから5期連続増配で立て直して、自己資本比率は60%超の鉄壁。

スコアでいうたら8項目で17/20点、財務はめちゃくちゃ強い。

唯一気にしとくべきは景気敏感ってとこやけど、これは分散の観点で「景気敏感枠」として一定割合持つ前提なら全然アリやと感じる。

買い方は、景気が冷えて株価が下がった局面で、利回り見ながら押し目で分けて拾うのが個人的にはしっくり来るな。

ちょうど今もイラン情勢や油価高騰で株価が押されとる面があるけど、配当方針や財務っていう前提が崩れてへんのに環境要因で下がっとる時こそ、優良高配当株の買い時になりやすいとも思うんよな。

もちろん無理は禁物で、買い付け余力を残しながらやで。

簿価利回り(取得時の株価に対する利回り)で考えると、イメージがつかみやすくなります。

仮に株価3,360円・配当125円スタート(いずれも分割後)を想定すると、取得時の利回りは約3.7%です。

その後も増配が続くと仮定し、保守的に年5%前後のペースで増配したとすると、簿価利回りは5年後でおよそ4.7%前後、増配が続けば10年後には6%超も射程に入る計算になります。

取得価格が固定されるぶん、増配が続くほど「自分にとっての利回り」が育っていくのがインカム投資の醍醐味です。

ただし、これはあくまで「増配が続いたら」という想定・シナリオであり、景気敏感セクターゆえに減配リスクもゼロではない点には注意してください。

買ってもよさそうな人:鉄壁の財務と世界2位のブランド力を土台に、景気敏感枠の高配当株を分散の一部として長く持ちたい人。

2020年の減配の過去を理解したうえで、景気の谷では業績・株価が振れることを織り込める人。

待ったほうがよい人:絶対に減配しない安心感や、景気に左右されないディフェンシブ性を最優先したい人。

景気後退や原材料高・為替・関税で業績と株価が振れる可能性があることを忘れずに。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

よくある質問(FAQ)

Q1. 配当性向96.6%って書いてあったのですが、無理して配当を出していて危なくないですか?

その96.6%は単年の歪んだ数字で、実態とはぜんぜん違うから安心してええで。

ブリヂストンの会社開示ベースの配当性向は、2024年が50.5%、2025年が46.7%。

むしろ「目安50%」をきれいに狙った優等生の数字なんよ。

90%を超えたのは10年で2020年(93.4%)の1回だけで、これはコロナで69年ぶりの最終赤字になって、利益が底まで凹んだ特別な年や。

機械スクリーニングが拾った96.6%は、構造改革の一過性損失で凹んだ直近12ヶ月の利益で割った機械計算の数字で、2020年と同じ「谷の利益」の構図なんよ。

10年並べたら平年40〜50%の健全な優等生っていうのが、ほんまの姿やで。

Q2. ブリヂストンは連続増配株ですか?累進配当株ですか?

そこは正確に分けたいとこやねん。

ブリヂストンは「連続増配株」でも「累進配当株」でもないんよ。

2020年に、それまで160円やった配当を110円へ減配した過去があるからな。

69年ぶりの最終赤字になった年で、さすがにこの年は維持できへんかった。

ただ、そこからはしっかり立て直して、2021年以降は5期連続増配、2026年予想を入れたら6期連続増配の見込みや。

会社の配当方針も「連結配当性向50%を目安に、安定的且つ継続的な配当額の向上に努める」で、累進や連続増配とは言うてへん。

せやから「減配の過去はあるけど、減配後5期連続増配の実力派」って理解するのが正確やで。

Q3. 2026年の株式分割で、株価や配当はどう変わったのですか?

2026年1月1日に、1株を2株に分ける株式分割があったんよ。

株式分割っていうのは、1株をこまかく割って買いやすくするだけで、会社の価値そのものは変わらへん。

1万円札を5千円札2枚に両替するイメージやな。

せやから、株価も1株配当も、分割後はだいたい半分の見た目になる。

たとえば2026年予想の配当は、分割前換算やと250円相当やけど、分割後は125円で表示されるんよ。

この記事の株価約3,360円・利回り約3.7%・PER約12.4倍は分割後ベース、10年の配当チャートは分割前の実額やから、数字を比べるときはどっちの基準か気をつけてな。

Q4. ブリヂストンはディフェンシブ株ですか?景気が悪くなるとどうなりますか?

ブリヂストンはディフェンシブ株やなくて、景気敏感なゴム製品セクターやで。

タイヤの需要は世界の自動車生産や景気に連動するから、景気が冷え込むと新車用タイヤが売れにくうなって、業績や株価が振れやすい。

実際、2020年に最終赤字・減配になったのも景気(コロナの需要急減)の直撃が大きかった。

ただな、ポートフォリオ全体で見たら、景気敏感な枠を一定割合持っとくのはむしろ健全な分散やねん。

減りにくい交換用タイヤ需要が土台にあるぶん、景気敏感のなかでも崩れにくいほうやから、ディフェンシブ株とのバランスを取りながら「景気敏感枠の良質な1社」として持つ、くらいの温度感がええと思うで。

Q5. NISAで買えますか?株主優待はありますか?

ブリヂストンは東証プライム上場やから、新NISAの成長投資枠で買えるで。

配当を長く受け取りたいタイプやから、配当が非課税になるNISAとは相性がええほうや。

ただ、株主優待はないんよ。

これは「廃止した」んやなくて、もともと優待制度がない会社やねん。

そのぶん、還元は配当と自己株取得っていう現金ベースに集中しとって、2024年からの中期計画では3年累計で4,500億円規模の自己株取得を掲げとる。

優待のワクワクはないけど、配当+自己株でしっかり株主に報いるタイプやと理解しといてな。

枠には限りがあるから、ほかの銘柄とのバランスを見ながら使うのがおすすめや。

まとめ|「分散の中の景気敏感枠の良質な1社」

ブリヂストン(5108)のポイント整理

✅ 機械スクリーニングの「配当性向96.6%」は単年の歪みで、10年で見れば平年40〜50%の優等生(2024年50.5%・2025年46.7%)

✅ 連続増配株ではない(2020年に減配)が、減配後5期連続増配で立て直し、2026年予想で6期連続見込み

✅ 売上・EPS・利益率・自己資本比率・営業CF・現金等が満点級の8項目17/20点で、自己資本比率60%超の鉄壁の財務

✅ タイヤ世界2位のブランド力+プレミアム戦略ENLITENで営業利益率二桁を維持、配当+自己株(3年4,500億円)で還元強化

⚠️ 景気敏感なゴム製品セクターでディフェンシブ株ではなく、景気の谷では業績・株価が振れる

⚠️ 2020年に減配した過去があり「絶対に減配しない」銘柄ではない

⚠️ 海外生産比率約69%で、為替・原材料・関税など外部環境の影響を受けやすい

機械スクリーニングでは「配当性向96.6%」という単年の歪んだ数字ひとつで圏外に飛ばされてしまうけれど、10年並べてみれば平年40〜50%の優等生——それがブリヂストンの実像です。

2020年に減配した過去は冷静に織り込みつつも、そこから5期連続増配で立て直した地力、自己資本比率60%超の鉄壁の財務、タイヤ世界2位のブランド力を踏まえると、分散の中の景気敏感枠を担う良質な1社として、個人的にはしっくり来る銘柄だと感じます。

そのうえで、景気敏感セクターである点は分散の一部として織り込み、景気が冷えて株価が下がった局面で利回りを見ながら押し目で時間を分けて付き合うのが無難だと考えています。

いやー、機械採点で配当性向96.6%って出とったから、最初は「無理しとる会社やな」と思てビビっとってん。

けど10年並べて中身見たら、平年40〜50%のきれいな優等生やったやんか。

単年の数字1個で巨人が圏外に飛ばされとったんやな。

配当性向でも利回りでも、やっぱ数字は10年スパンで読まなあかんってよう分かったわ。

そういうことやで。

機械のスクリーニングは「気になる銘柄を見つける入口」、最後の一歩は1社ずつ10年スパンで中身を確かめる。

三菱HCのときは圏外を手分析で覆して、今回は単年の歪みで弾かれた巨人を救い出した。

どっちも「数字は10年で読む」っていう、このシリーズの核を教えてくれる教材やったな。

これからも入口と中身、両方を大事にしていこか。

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

データ出典・注意事項

📊 株価データ:株価・PER・PBR・予想配当利回り・ROE・時価総額は、2026年6月11日終値時点の市場データを参照しています。

株価・利回り・PERは2026年1月1日の株式分割(1株→2株)後の基準です。

📊 業績データ:売上収益・営業利益・最終利益・1株配当金・EPS・自己資本比率・営業キャッシュフロー・現金等・配当性向は、IR BANKおよび会社の決算short資料(2016年12月期〜2025年12月期)を参照しています。

10年の配当・EPSのチャートは株式分割前の実額ベースです。

📊 計算指標:配当利回り・簿価利回り・配当性向などの試算値は、本文中の前提(株価・配当の想定値)にもとづく概算で、将来を保証するものではありません。

⚠️ 注意事項:ブリヂストンはゴム製品(景気敏感セクター)に分類され、ディフェンシブ株ではありません。

景気・為替・原材料価格・関税などの影響を受けやすく、2020年には最終赤字・減配の実績があります。

「連続増配株」「累進配当株」ではなく、減配後5期連続増配(2026年予想で6期連続見込み)という整理が正確です。

機械スクリーニングが示した「配当性向96.6%」は会社開示の実態(2024年50.5%・2025年46.7%)と乖離した単年の歪みであり、本文では10年スパンの健全な水準として整理しています。

本記事は特定の銘柄の購入を推奨するものではなく、最終的な投資判断はご自身の責任でお願いします。

数値は四捨五入の関係で合計が一致しない場合があります。

関連記事

▶ 高配当株ランキングの作り方

▶ 高配当株の探し方(8項目チェック)

▶ 高配当株とは?

▶ 連続増配とは?

▶ 累進配当とは?

▶ 配当性向とは?

▶ 自己資本比率とは?

▶ 営業キャッシュフローとは?

📚 銘柄分析シリーズを順番に読む

◀ 前の銘柄:ヒューリック(3003)

コメント