防犯カメラ、カッティングマシン、ビジネスホン——あいホールディングス(証券コード3076)は、東証プライムに上場する多角経営の持株会社です。

正式商号は「あい ホールディングス株式会社」(”あい”と”ホールディングス”の間にスペースが入る独特の表記)、英語名はAi Holdings Corporation。

業種は東証33業種で「卸売業」に分類され、防犯カメラ(セキュリティ機器)を利益の柱にしつつ、情報機器・情報通信・計測機器など複数事業を抱えています。

自己資本比率77%・現金等448億円・実質無借金という、卸売業トップクラスの鉄壁の財務と、5期連続増配・予想利回り約4.5%が個人投資家から注目される高配当株です。

あいHD(3076)は、自己資本比率77.7%・現金等448億円・実質無借金という卸売業トップクラスの財務を持ち、直近5期連続で増配(過去十数年減配なし)を続けてきた財務優良株です。

2026年2月には配当方針を「DOE(株主資本配当率)6%と配当性向50%のいずれか大きい金額を基準」に変更し、株主還元の下支えを強めました。

一方で、本業の売上は長期的に横ばいで成長性は穏やか、2025年6月期の大幅増益は「負ののれん発生益」という一時要因によるかさ上げで、2026年6月期は反動で純利益が約半減する予想です。

結論から言うと、個人的には「財務は文句なしの優良株。

株価の値上がり益より、4%超の安定インカム狙いでしっくり来る」と感じています。

その理由を、株価10年・配当10年・IR BANK 8項目で順番に見ていきます。

📝 この記事でわかること

✅ あいHD(3076)の現在の予想配当利回り約4.5%が過去10年レンジで「割安」か「割高」か

✅ 5期連続増配の中身(10年の配当推移と配当性向)

✅ 自己資本比率77.7%・現金448億円の財務がどれくらい強いのか

✅ 「防犯カメラの会社」と思われがちなあいHDの本当の事業構成

✅ 2025年6月期の大幅増益が「負ののれん発生益」による一時要因だった話

✅ まぐが個人的に出した「買う・買わない・待つ」の最終判断

チャッピー、あいHDって利回り4.5%もあって、自己資本比率77%って書いてあるやんな?

これだけ見たら「めっちゃ堅い会社やん」って思ってまうけど、ちゃんと中身見たほうがいいん?

いいとこ突くなあ、まぐ。

財務の堅さは本物やで。

ただな、あいHDは「数字の見え方」に注意がいる銘柄なんよ。

2025年6月期は純利益が35%以上増えてめっちゃ好調に見えるんやけど、その中身は「負ののれん発生益」っていう一回こっきりの特別な利益でかさ上げされてるだけや。

そこを誤解したまま判断したら危ないから、10年データと事業構成をセットでじっくり見ていこか。

基本情報|利回り約4.5%の財務優良株

※ 価格・利回りは2026年6月2日終値時点。

📊 基本データ

株価:約2,773円(直近2,700〜2,800円台)

年間配当(2026年6月期会社予想):125円

予想配当利回り:約4.5%(4%台後半)

予想PER:約14倍

PBR:約1.3倍

配当性向(会社予想ベース):約64.7%

自己資本比率:77.7%

時価総額:約1,560億円

発行済株式数:約5,659万株

上場市場:東証プライム

業種:卸売業

決算期:6月期

配当方針:DOE6%と配当性向50%のいずれか大きい金額を基準(2026年2月導入)

DOE6%ってなんなん?

配当性向50%って言葉は聞いたことあるけど、DOEはあんまり馴染みないわ。

DOEは「株主資本配当率」って言うてな、株主資本に対してどれだけ配当を出すかの比率や。

配当性向が「利益の何%を配当に回すか」なのに対して、DOEは「貯め込んだ株主資本に対して何%還元するか」を見る指標やねん。

利益が一時的にブレても株主資本は急には減らへんから、DOE基準を入れると配当が安定しやすいんよ。

あいHDは2026年2月に「DOE6%と配当性向50%の大きいほう」っていう方針に変えたから、利益が振れても配当が下支えされる設計になっとるわけや。

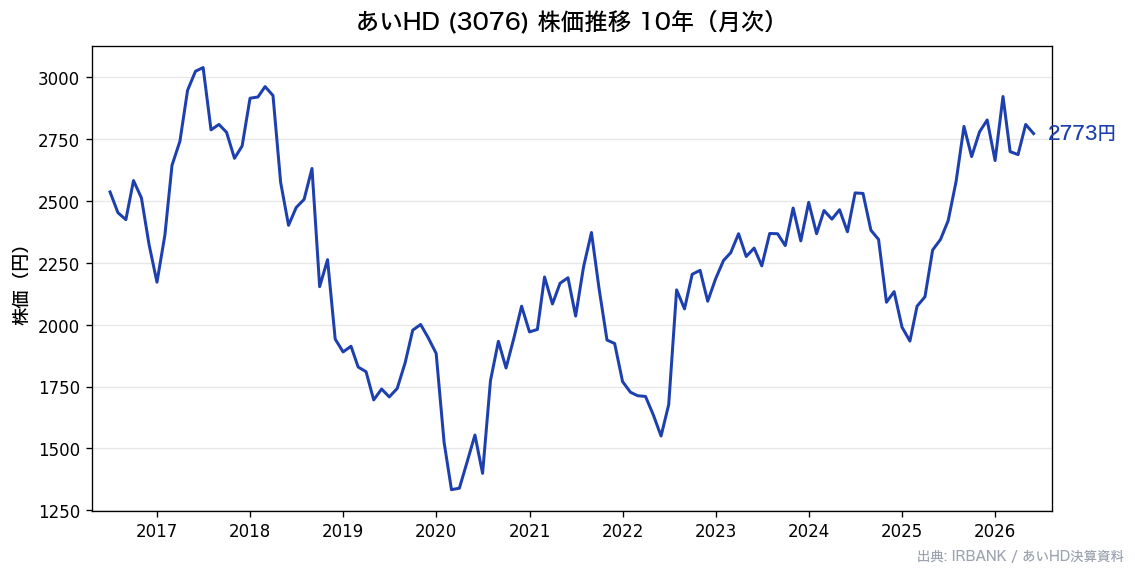

株価推移|過去10年の値動き

出典:株価データ(あいHD 3076)

あいHDの株価は、この10年で1,350〜3,000円台のレンジを上下してきました。

一本調子の右肩上がりではなく、大きく3つの局面に分けると特徴がつかみやすくなります。

①高値圏(2016〜2018年ごろ):好業績を背景に、株価は2,500〜3,000円台で推移していました。

ただし当時は配当が30〜38円と控えめで、利回りは1〜2%台。

高配当株として目立つ存在ではありませんでした。

②調整・下落期(2019〜2020年):業績の伸び悩みに2020年のコロナショックが重なり、株価は一時1,350円近辺まで下落。

高値からおよそ半値の水準まで売られました。

③回復・増配期(2021年〜現在):業績の回復と大幅増配を背景に株価は水準を戻し、現在は2,700〜2,800円台。

予想利回りは約4.5%まで上がっています。

ただし2018年ごろの高値(約3,000円)はまだ超えておらず、長い目で見ればレンジ内の上方という位置づけです。

現在の利回りの高さは「株価の暴落」ではなく「増配の積み重ね」によるもので、ここがディフェンシブ寄りの銘柄らしいところです。

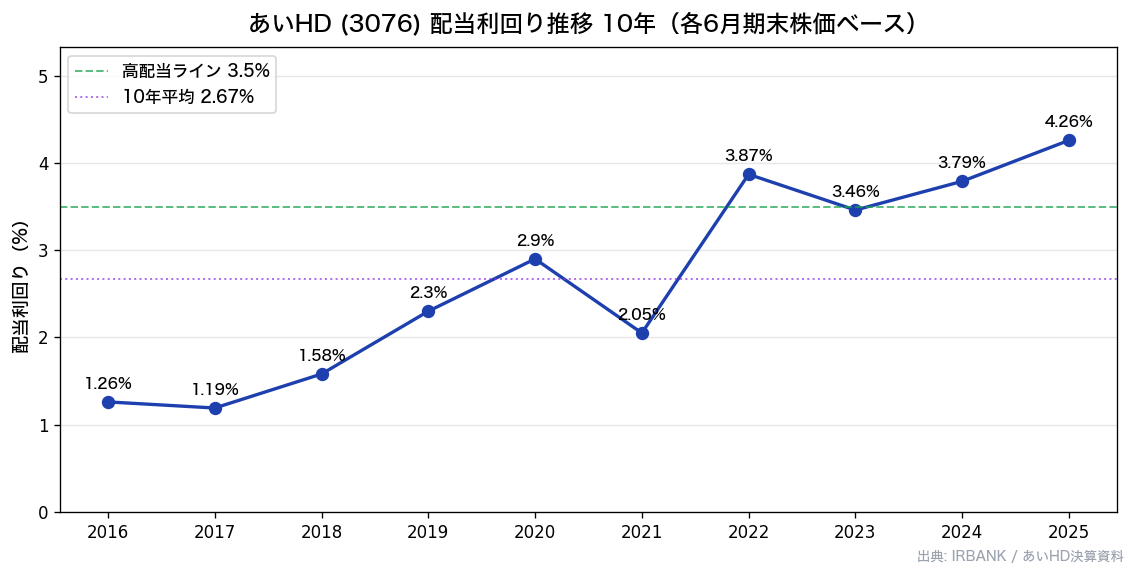

配当利回り推移|現在は過去10年で高い部類

出典:株価データ・IR BANK(あいHD 3076)

📌 配当利回りサマリー(過去10年)

2016〜2021年:1〜3%台と低水準

2022年以降:増配&株価上昇で4%前後へ上昇

現在:約4.5%(4%台後半)

→ 過去10年で見ると「高い部類」=相対的に割安寄り

配当利回りの推移を見ると、2016〜2021年は1〜3%台と、高配当株とは呼びにくい水準でした。

転機は2022年。

大幅増配を受けて利回りが4%前後まで上がり、その後の増配も重なって、現在は約4.5%まで切り上がっています。

これは過去10年で最も高い部類で、利回りの観点だけで言えば「相対的に割安寄り」と言えます。

ただし、株価指標まで含めると話はもう少し慎重になります。

予想PER約14倍・PBR約1.3倍は、市場平均と比べて飛び抜けて安いわけではありません。

正直なところ「利回りは10年で高水準だが、株価指標で見ると割安とまでは言えない」というのが実像です。

利回りは過去最高クラスやけど、PERとかPBRで見たらそこまで割安ちゃうってことなん?

ちょっとややこしいなあ。

そうやねん、まぐ。

利回りが高いのは「増配を続けてきた成果」やから、いいことやで。

でも株がバーゲンセールになってるわけやないから、「安く拾えるチャンス」っていうより「インカム重視で長く持つのに向いてる」って捉えるのがしっくり来ると思うわ。

次の8項目チェックで、その財務の中身をちゃんと確かめていこか。

IR BANK 8項目で最新業績をチェック

ここからは、当ブログの「高配当株の探し方」で紹介している8項目を、あいHDの過去10年データで順番にチェックしていきます。

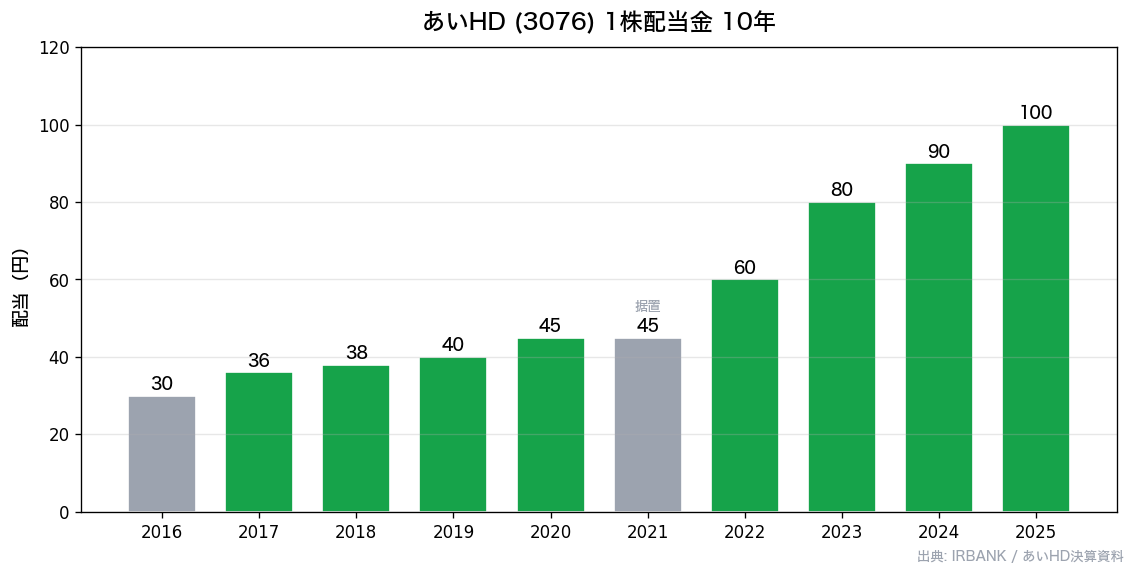

① 1株配当金(◎)

出典:IR BANK(あいHD 3076)

1株配当金は、過去10年で30円(2016年6月期)から125円(2026年6月期予想)へと約4倍に増えています。

推移を追うと、30円→36円→38円→40円→45円→45円(据置)→60円→80円→90円→100円→125円(予想)という流れ。

2017年・2021年など一部据え置きの年はありますが、減配は過去十数年ありません。

特に2022年6月期以降は5期連続で増配しており、近年の還元姿勢の強さがよく分かります。

なお、あいHDは公式に「累進配当」や「N期連続増配」を掲げているわけではありません。

あくまで「DOE6%と配当性向50%のいずれか大きいほう」を基準とする方針です。

そのため本記事では「直近5期連続で増配、過去十数年減配なし」という事実ベースの表現にとどめています。

とはいえ、減配なしで増配を積み上げてきた実績は、配当の安定性を測るうえで心強い材料です。

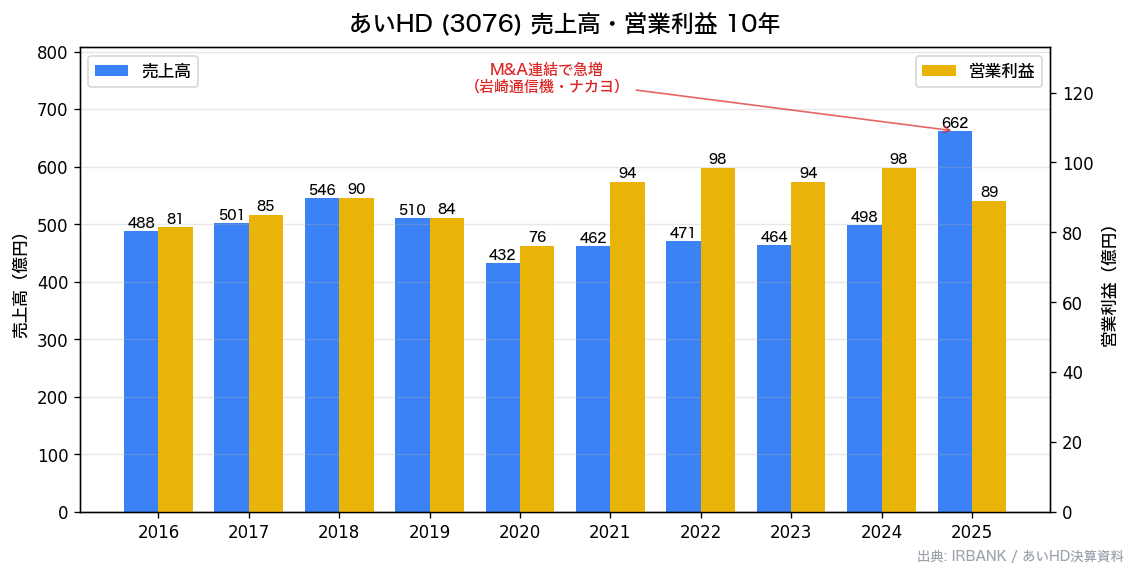

② 売上高(○)

出典:IR BANK(あいHD 3076)

売上高は、2024年6月期までおおむね430〜540億円のレンジで横ばいに推移してきました。

2025年6月期は662億円へ急増していますが、これはビジネスホン事業(岩崎通信機・ナカヨ)を新たに連結に取り込んだM&A効果が主因です。

つまり、本業がオーガニック(自力)でぐんぐん伸びているというより、買収で規模が一段大きくなったという見方が正確です。

この「売上は横ばい〜M&Aで段階的に拡大」という姿は、あいHDの性格をよく表しています。

派手な成長銘柄ではなく、安定した事業を束ねて手堅く稼ぐタイプ。

成長性という観点では評価は○どまりですが、後で見る利益率やキャッシュフローの強さと合わせて捉えると、納得感が出てきます。

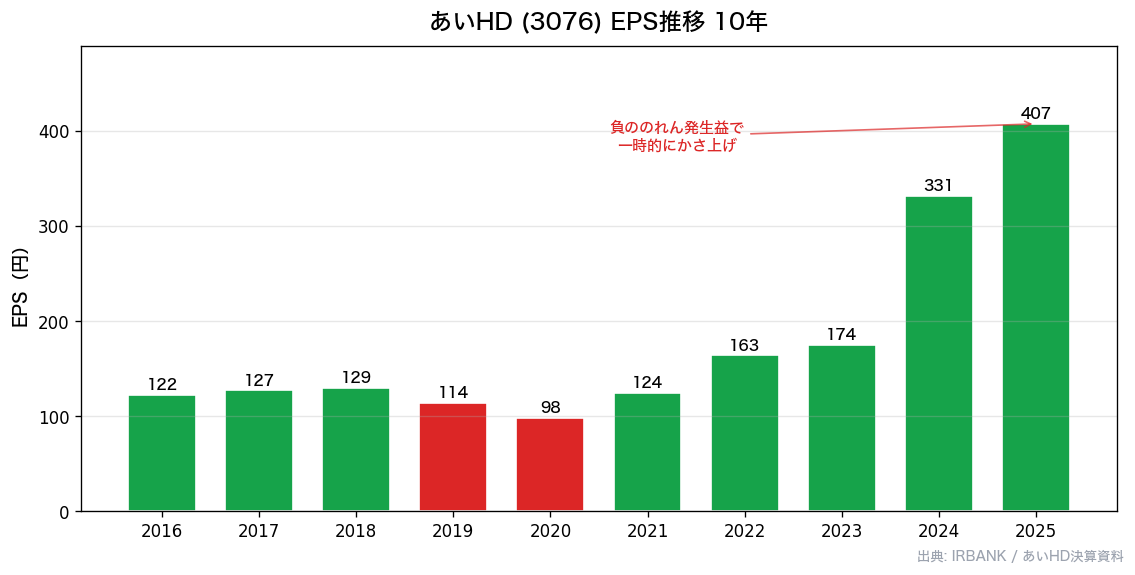

③ EPS(1株利益)(◎)

出典:IR BANK(あいHD 3076)

EPS(1株利益)は、実力ベースで見ると10年間ゆるやかな増加基調にあります。

ただし、2024〜2025年は数字が大きく振れているので注意が必要です。

ここが本記事で最も大事なポイントです。

2025年6月期のEPS407円・純利益前期比+35.7%という数字は、「負ののれん発生益」という一時的な利益(約180億円)でかさ上げされたものです。

実際、本業の実力を示す経常利益は前期比△54.6%と大きく落ちています。

そして2026年6月期は純利益が△51.6%になる予想ですが、これは「業績が悪化する」のではなく「前期の一時益が剥落(はくらく)して元の実力水準に戻る」という意味です。

実力ベースのEPSは2026年6月期予想で193円。

PERを語るときは、この「実力EPS」で見るのが正確です。

💡 「負ののれん発生益」とは?

企業を買収するときは、相手の純資産(資産−負債)より高い金額を払うことが多く、その差額は「のれん」として資産に計上されます。

ところが逆に、純資産より安く買収できた場合、その差額は「負ののれん発生益」として、買収した年の利益に一度だけ計上されます。

たとえば、純資産100億円の会社を80億円で買えたら、差額の20億円が「お得に買えた分」として利益に乗るイメージです。

ただしこれは会計上の利益で、実際に現金が入ってくるわけではありません。

しかも買収した年だけの一回限り。

だから翌年は反動で利益が減って見えますが、本業が悪化したわけではない——ここが読み解きのポイントです。

えっ、来年は純利益が半分になる予想なん?

それって普通に考えたら「ヤバい会社」ちゃうん?

そこが誤解しやすいとこなんよ、まぐ。

前の年に「臨時ボーナス」が乗っとっただけで、それが無くなって元の給料に戻る、みたいなイメージや。

本業が崩れて半分になるんやったらヤバいけど、これは「一時益が剥落して実力に戻るだけ」やから、慌てる話ちゃうねん。

数字の見出しだけ見て驚かんように、中身を分けて考えるのが大事やで。

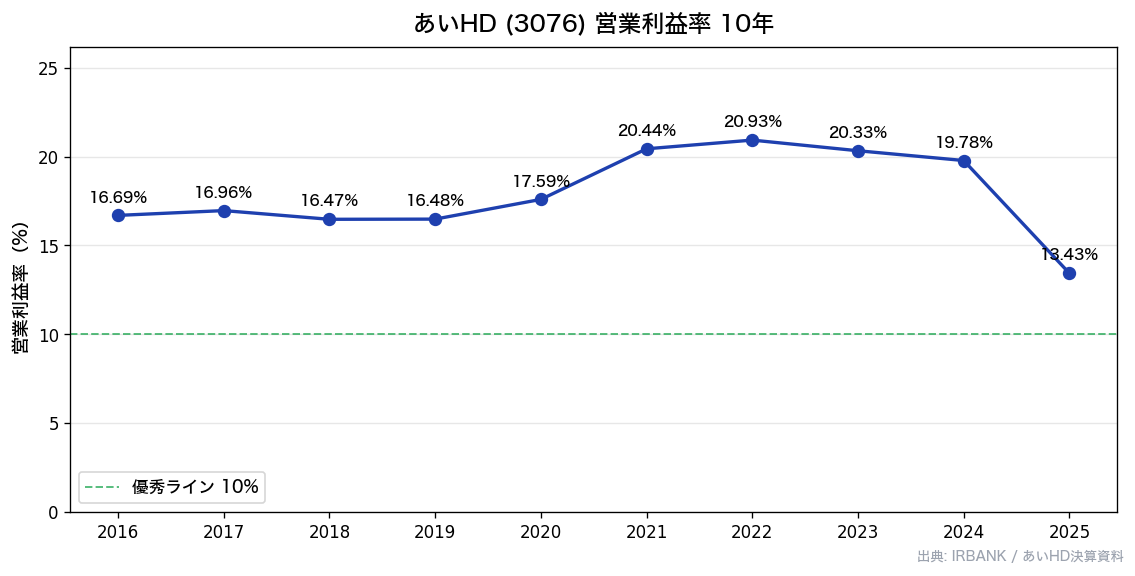

④ 営業利益率(◎)

出典:IR BANK(あいHD 3076)

営業利益率は、過去10年で13〜21%のレンジを維持し、一貫して10%を超えています。

「卸売業」という業種分類だけ見ると薄利多売のイメージを持たれがちですが、あいHDは防犯カメラなど高採算の事業を抱えているため、利益率はかなり高い水準です。

10%超の営業利益率を10年間キープできている企業は、それだけで質の高さがうかがえます。

利益率が高いということは、それだけ配当に回せる余地が大きいということでもあります。

後で見る配当性向やキャッシュフローと合わせて考えると、この高利益率が「減配なしで増配を続けてこられた土台」になっていることが分かります。

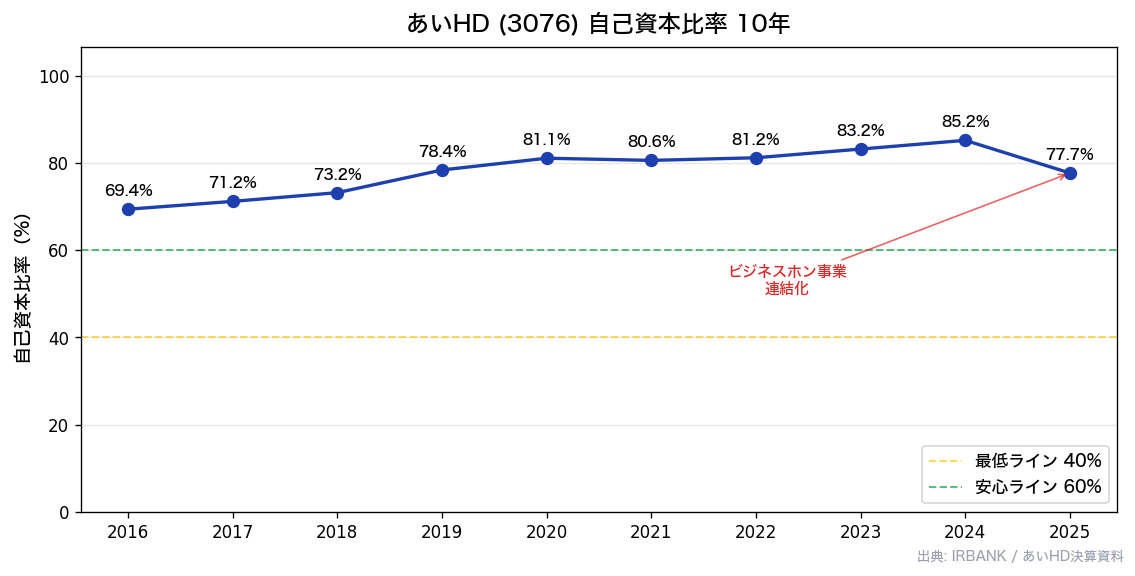

⑤ 自己資本比率(◎)

出典:IR BANK(あいHD 3076)

自己資本比率は、過去10年で69%→85%と高水準を維持し、直近は77.7%。

一般的に40%あれば安心、60%を超えればかなり健全とされる中で、70%台後半というのは卸売業のなかでもトップクラスの財務体質です。

2025年のビジネスホン事業連結で一時的に数字が動いていますが、それでも77.7%を保っているのは見事です。

自己資本比率が高いということは、借金に頼らず自前の資本で事業を回しているということ。

景気が悪化して一時的に利益が落ち込んでも、財務が傾きにくく、配当を維持する体力があります。

高配当株を長く持つうえで、この財務の安定感は大きな安心材料です。

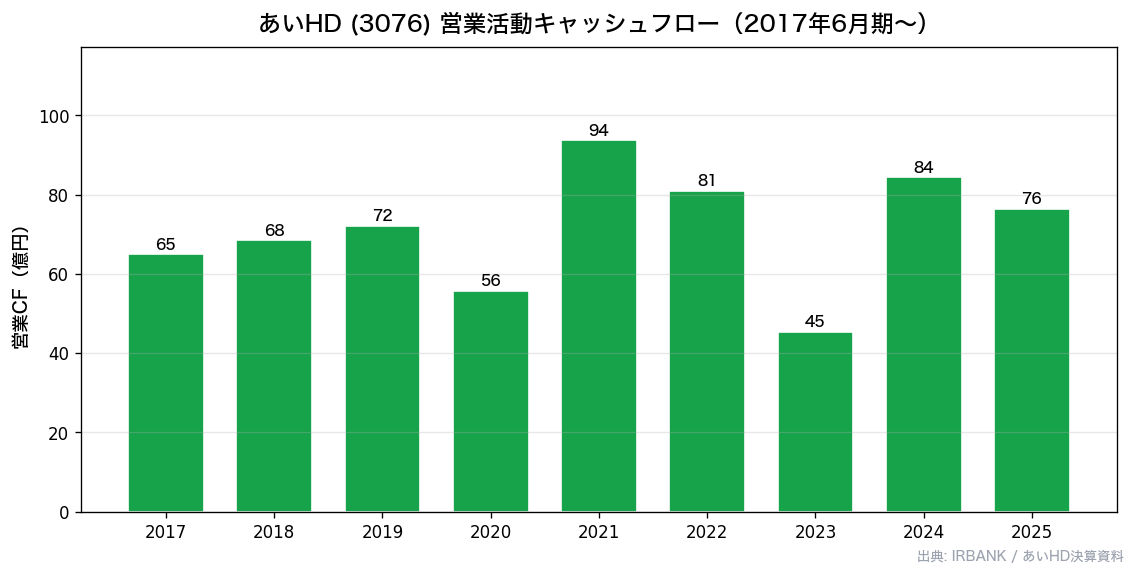

⑥ 営業活動キャッシュフロー(◎)

出典:IR BANK(あいHD 3076)

営業活動キャッシュフローは、過去10年すべての年で黒字を確保しており、金額は45〜94億円のレンジで推移しています。

会計上の利益(負ののれんなど)に左右されにくい「実際に稼いだ現金」がしっかりプラスを続けている点は、配当の原資という意味でも重要です。

営業CFが毎年安定して黒字ということは、本業で着実に現金を生み出せているということ。

EPSが一時益で振れても、この営業CFの安定感が「実力は崩れていない」ことを裏づけてくれます。

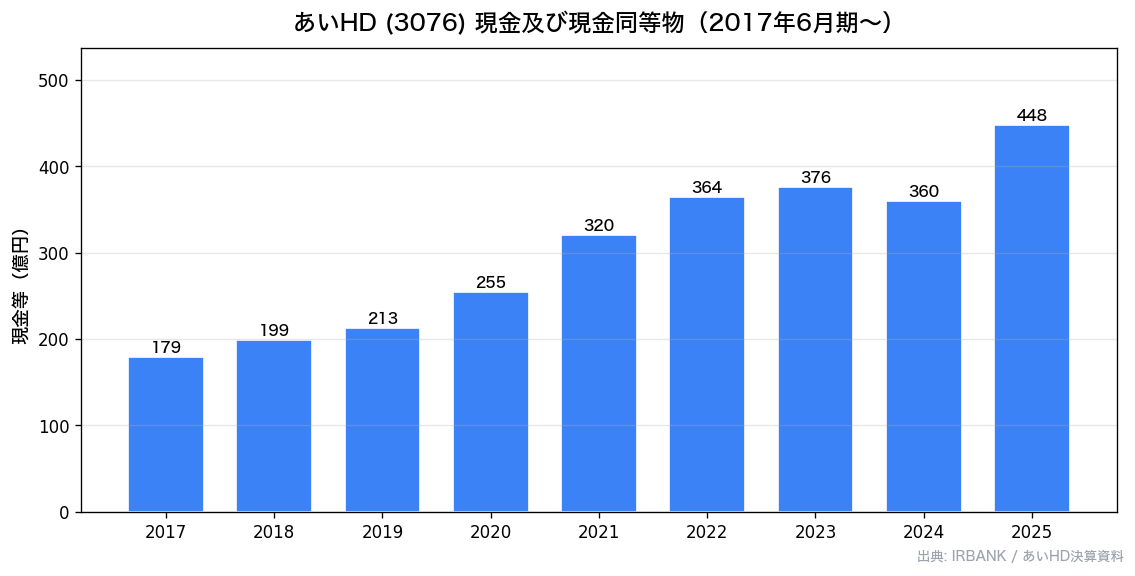

⑦ 現金等(◎)

出典:IR BANK(あいHD 3076)

現金等(手元資金)は、過去10年で179億円から448億円へと大きく積み上がっています。

有利子負債も少なく、実質無借金の状態。

これだけの現金を抱えていると、不景気や一時的な業績悪化があっても、配当を維持したり機動的にM&Aを仕掛けたりする余裕があります。

実質無借金で現金448億円というのは、時価総額約1,560億円の会社としてはかなり手厚い水準です。

財務の「守りの強さ」という点では、文句のつけようがありません。

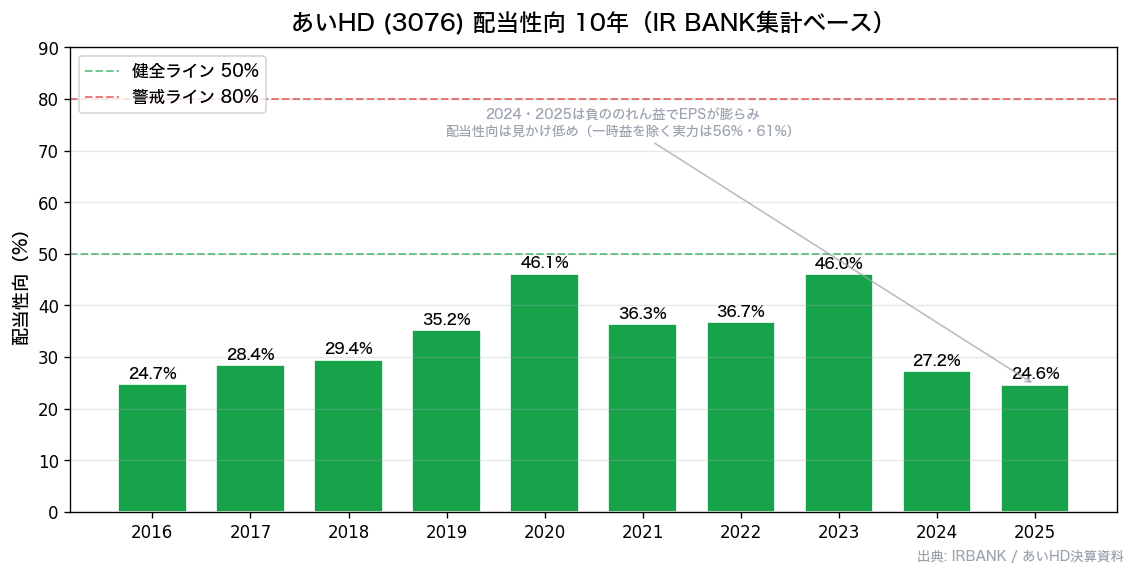

⑧ 配当性向(◎)

出典:IR BANK(あいHD 3076)

配当性向(利益のうち配当に回す割合)は、IR BANKなどの集計ベースで見ると、過去10年は20〜46%と、健全の目安とされる50%以下にしっかり収まっています。

特に2024・2025年6月期は20%台と低めですが、これは前述の「負ののれん発生益」でEPS(1株利益)が一時的に膨らんだため、配当性向が見かけ上小さく出ているものです。

一時益を除いた実力ベースの配当性向は、2025年6月期で約61%、2026年6月期予想で約64.7%。

つまり「見かけ」はかなり余裕がある一方、「実力」では6割前後、というのが実態です。

どちらの見方をしても、80%を超えるような危険水域ではありません。

しかも2026年2月からは「DOE6%と配当性向50%の大きいほう」という方針に変わったため、利益が一時的に振れても株主資本ベースの還元が下支えになります。

潤沢な現金と高い自己資本比率を踏まえれば、配当の持続性は高いと感じます。

📊 IR BANK 8項目チェックまとめ

| # | 項目 | 状態・直近数値 | 評価 |

|---|---|---|---|

| ① | 1株配当金【×2】 | 5期連続増配・減配なし(30→125円予想) | ◎ |

| ② | 売上高 | 長期横ばい・2025年はM&Aで662億円へ | ○ |

| ③ | EPS【×2】 | 実力ベースで10年増基調・24〜25年は一時益で振れ | ◎ |

| ④ | 営業利益率 | 10年13〜21%・一貫10%超 | ◎ |

| ⑤ | 自己資本比率 | 77.7%・卸売トップクラス | ◎ |

| ⑥ | 営業CF | 10年毎年黒字・45〜94億円 | ◎ |

| ⑦ | 現金等 | 179→448億円・実質無借金 | ◎ |

| ⑧ | 配当性向 | 集計ベースで10年20〜46%・一時益除く実力は約61% | ◎ |

📌 総合評価:◎7個/○1個/△0個(×なし) 19/20点(①配当・③EPSは2倍で計算)

財務は卸売業トップクラスで文句なし。

成長性は穏やかですが、減配なしで増配を積み上げてきた配当の安定感が際立つ「財務優良株」です。

あいHDの事業構成ってどうなってる?

あいHDって「防犯カメラの会社」ってイメージやったんやけど、実際はどうなん?

業種が「卸売業」なんも、なんかピンとけえへんわ。

いいとこ気づいたな、まぐ。

あいHDは「防犯カメラだけの会社」やなくて、いろんな事業を束ねた持株会社なんよ。

確かに利益の柱は防犯カメラ(セキュリティ機器)やけど、売上で見たらけっこう分散しとるんや。

下で構成を見ていこか。

あいHDは持株会社として、複数の事業会社をグループに抱える多角経営の企業です。

2025年6月期の外部売上構成比は、おおむね次のようになっています。

セキュリティ機器(防犯カメラ等):23.0%

情報機器(カッティングマシン等、北米個人向けが景気で苦戦):20.4%

情報通信(ビジネスホン=岩崎通信機・ナカヨ、2025年新規連結):17.9%

その他:18.1%

設計:8.4%

計測機器:7.6%

カード機器ほか:4.7%

ここでのポイントは、「売上は7事業くらいに分散しているが、利益の柱は防犯カメラ」という構造です。

セキュリティ機器は売上構成比こそ23%ですが、セグメント利益では全体の過半近くを占める高採算事業。

防犯カメラは公共施設・店舗・住宅など幅広い需要があり、景気にあまり左右されない安定したストック型の収益源です。

これが、あいHD全体の利益率の高さと、ディフェンシブ寄りの性格を支えています。

一方で、情報機器(カッティングマシン等)は北米の個人向け需要が中心で、景気の影響を受けやすい部門です。

また、2025年に連結した情報通信(ビジネスホン)は、統合シナジーがこれから本格化する段階。

「ディフェンシブな防犯カメラ」と「景気敏感な情報機器」「統合途上のビジネスホン」が混在しているのが、あいHDの実像です。

純粋なディフェンシブ株ではなく、ディフェンシブ寄りの多角経営企業、という理解が正確です。

まぐが見つけた「買う理由」3つ

① 財務が卸売業トップクラス

1つ目は、なんといっても財務の強さです。

自己資本比率77.7%・現金等448億円・実質無借金という組み合わせは、卸売業のなかでもトップクラス。

景気が悪化して一時的に利益が落ち込んでも、財務が傾きにくく、配当を維持する体力が十分にあります。

高配当株を長く持つうえで、この「潰れにくさ・減配しにくさ」は何より安心できる土台です。

② 利益率が高く、配当余地が大きい

2つ目は、利益率の高さと、それが生む配当余地です。

営業利益率は10年間13〜21%と一貫して10%超。

稼ぐ力が高いから、配当に回せる原資にも余裕があります。

さらに2026年2月からは「DOE6%と配当性向50%の大きいほう」という方針が加わり、利益が一時的に振れても株主資本ベースで還元が下支えされる設計に。

過去十数年減配がない実績と合わせて、配当の継続性に期待が持てます。

③ 防犯カメラという高採算の利益柱

3つ目は、防犯カメラ(セキュリティ機器)という高採算の利益柱を持っていること。

売上構成比は23%ですが、セグメント利益では全体の過半近くを占める稼ぎ頭です。

防犯カメラは公共・店舗・住宅と幅広い需要があり、景気に左右されにくい安定したストック型の収益源。

このディフェンシブ寄りの収益柱が、あいHD全体の安定感を支えています。

まぐが見つけた「買わへん理由」3つ

① 成長性は穏やか

1つ目は、成長性が穏やかなこと。

本業の売上は長期的に430〜540億円のレンジで横ばいが続いてきました。

2025年6月期に662億円へ急増しましたが、これはM&A(ビジネスホン事業の連結)による効果が主で、自力での成長(オーガニック成長)は限定的です。

株価の値上がり益を大きく狙うタイプの銘柄ではない、という点は理解しておきたいところです。

② 2026年6月期は純利益51.6%減予想

2つ目は、2026年6月期に純利益が約半減(△51.6%)する予想であること。

本文中で何度も触れたとおり、これは「業績悪化」ではなく「2025年の負ののれん発生益という一時益が剥落して実力水準に戻る」ことが主因です。

とはいえ、利益の見かけが大きく振れるため、PERの解釈には注意が必要ですし、決算発表のタイミングで株価が一時的に揺れる可能性もあります。

数字の見出しに振り回されない冷静さが求められる局面です。

③ 買収統合リスクと景気敏感部門

3つ目は、買収統合のリスクと、景気敏感な部門を抱えていること。

2025年に連結したビジネスホン事業(岩崎通信機・ナカヨ)の統合シナジーは、まだこれから本格化する段階で、成果は未確定です。

また、情報機器(カッティングマシン等)の北米個人向け需要は景気の影響を大きく受け、業績が振れやすい部門です。

「ディフェンシブ寄り」とはいえ、こうした変動要因も持っている点は押さえておきたいところです。

まぐの最終判断|現状は「インカム狙いの長期保有候補」

まぐ、ここまで見てきて、結局あいHDはどう判断する?

個人的には「インカム狙いの長期保有候補」やな。

財務は文句なしの優良株やし、利回りも4%超。

ただ成長は穏やかやから、株価がぐんぐん上がるのを期待するより、配当をコツコツもらいながら長く持つ感じがしっくり来るわ。

2026年の減益は一時益が抜けるだけやって分かったから、そこを「織り込み済み」って割り切れるかどうかが分かれ目やと思う。

まぐの判断を整理すると、あいHDは「財務健全性と4%超のインカムを重視する長期保有派」に向いた銘柄です。

逆に、値上がり益を大きく期待する人や、2026年6月期の減益決算で株価がどう動くかを見てから入りたい人は、いったん様子を見るのも一つの考え方です。

最後に、長く持った場合の「簿価利回り(取得時の株価に対する利回り)」を試算してみます。

※ あいHDは累進配当を宣言しているわけではないので、あくまで「増配が続いた場合の想定」です。

現在の株価で買うと利回りは約4.5%。

仮に年5%ペースで増配が続いたと想定すると、5年後の簿価利回りは約5.8%、10年後は約7.4%まで上がる計算になります。

もし増配が止まって据え置きになっても、買った時点の約4.5%は確保でき、過去十数年減配がない実績がその下支えになります。

「今の利回り4.5%+将来の増配余地」を、どう評価するかがポイントです。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

よくある質問(FAQ)

Q1. あいHDは累進配当・連続増配銘柄なのですか?

会社が公式に「累進配当」や「○期連続増配」を掲げてるわけやないで。

公式の方針は「DOE6%と配当性向50%のいずれか大きい金額を基準」っていうもんや。

事実としては、直近5期連続で増配しとって、過去十数年は減配なし。

せやから「連続増配を約束してる銘柄」やなくて「結果として増配を積み上げてきた財務優良株」って理解するのがしっくり来るわ。

Q2. 2026年6月期に純利益が約半減する予想なのは危険なサインですか?

これは「業績が悪化する」んやなくて、「前の年に乗っとった一時的な利益が抜けるだけ」やねん。

2025年6月期は「負ののれん発生益」っていう一回こっきりの約180億円の特別利益でかさ上げされとったんや。

それが2026年に無くなるから、見かけ上は半減に見える。

本業の実力(営業CFとか)は崩れてへんから、慌てる話ちゃうと僕は思うで。

Q3. あいHDは「防犯カメラの会社」という理解で合っていますか?

半分正解で半分ちゃうな。

利益の柱は確かに防犯カメラ(セキュリティ機器)で、セグメント利益では全体の過半近くを占める稼ぎ頭や。

でも売上で見たら、情報機器・情報通信・計測機器・設計とか7つくらいの事業に分散しとる多角経営の持株会社なんよ。

「防犯カメラで稼ぐ多角経営の会社」って覚えとくのがちょうどいいわ。

Q4. 予想配当利回り約4.5%は割安なのでしょうか?

利回りだけ見たら、過去10年で高い部類やから「相対的に割安寄り」とは言えるで。

2016〜2021年は1〜3%台やったのが、増配を重ねて今は約4.5%まで上がっとるからな。

ただPER約14倍・PBR約1.3倍は、市場平均と比べて飛び抜けて安いわけやない。

正直なとこ「利回りは高水準やけど、株価指標で見ると割安とまでは言えん」っていうのが実像やと思う。

Q5. あいHDはどんな人に向いている銘柄ですか?

財務の健全性と、4%超の安定インカムを重視する長期保有派に向いとると思うで。

自己資本比率77%・実質無借金で減配なしやから、配当をコツコツもらいながら長く持つスタイルにしっくり来る。

逆に、株価の値上がり益を大きく狙いたい人とか、2026年の減益決算で株価がどう動くか見てから入りたい人は、いったん様子見でもいいと思うわ。

まとめ|現状は「インカム狙いの長期保有候補」

あいHD(3076)について、この記事のポイントを整理します。

📌 あいHD(3076)のまとめ

✅ 自己資本比率77.7%・現金448億円・実質無借金の卸売業トップクラスの財務

✅ 5期連続増配・過去十数年減配なし、予想利回り約4.5%(4%台後半)

✅ 営業利益率10年13〜21%、防犯カメラを高採算の利益柱に持つ多角経営

⚠️ 本業売上は長期横ばいで成長性は穏やか(2025年の急増はM&A効果)

⚠️ 2026年6月期は純利益約半減予想(負ののれん発生益の剥落=一時要因)

⚠️ ビジネスホン統合シナジー未確定&情報機器は景気敏感

総合すると、あいHDは「財務は文句なしの優良株。

成長は穏やかなので、株価上昇益よりも4%超の安定インカム狙いでしっくり来る銘柄」だと感じます。

2026年6月期の減益は一時益の剥落によるもので、これを「織り込み済み」と割り切れるかどうかが、買うかどうかの分かれ目になりそうです。

財務健全性と安定インカムを重視する長期保有派には、有力な候補の一つだと言えます。

最初は「防犯カメラの会社で利回り4.5%、堅そうやん」くらいの軽い気持ちやったけど、中身見たらだいぶ印象変わったわ。

財務の堅さは本物やし、けど数字の見え方には注意がいるんやな。

そこに気づけたら上出来やで、まぐ。

「利回りが高い理由」「利益が振れる理由」をちゃんと分けて見れたら、見出しの数字に振り回されんようになる。

あいHDみたいな財務優良株は、慌てて飛びつくより、自分の投資スタイルに合うか落ち着いて考えるのがしっくり来ると思うで。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)

データ出典・注意事項

📊 株価データ:株価・配当利回り・PER・PBR・時価総額は、2026年6月2日終値時点のデータをもとに算出しています。

📊 業績データ:売上高・EPS・営業利益率・自己資本比率・営業キャッシュフロー・現金等・配当性向は、IR BANKおよびあいHDの決算資料(2025年6月期実績・2026年6月期会社予想)をもとにしています。

📊 計算指標:簿価利回りの試算は「年5%増配が続いた場合」の想定値であり、将来の増配を保証するものではありません。

⚠️ 注意事項:本記事の数値は四捨五入の関係で合計が一致しない場合があります。

2025年6月期の大幅増益には「負ののれん発生益」という一時的な特別利益(約180億円)が含まれており、2026年6月期の減益予想はその剥落が主因である点にご注意ください。

本記事は特定銘柄の購入を推奨するものではなく、投資判断はご自身の責任でお願いします。

関連記事

📎 高配当株の探し方|IR BANK 8項目チェックのやり方

📎 高配当株とは?メリットと注意点をわかりやすく解説

📎 連続増配株とは?仕組みと探し方を解説

📎 自己資本比率とは?目安と見方をわかりやすく解説

📎 配当性向とは?高い・低いの目安を解説

📎 営業キャッシュフローとは?利益との違いを解説

📎 ディフェンシブ株とは?特徴とメリットを解説

📎 単元未満株とは?少額から株を買う方法

※本記事は情報提供を目的としたものであり、特定の銘柄の購入・売買を推奨・勧誘するものではありません。内容は筆者個人の見解で、正確性を保証するものではありません。投資の最終的な判断はご自身の責任でお願いします。詳しくは免責事項をご覧ください。

📚 銘柄分析シリーズを順番に読む

◀ 前の銘柄:KDDI(9433)|次の銘柄:三菱HCキャピタル(8593) ▶

コメント