「『高配当株』で検索したら『高配当株 やめとけ』って出てきて不安になりました」って、言われるんよな。

高配当株のブログとしては、逃げずに答えなあかん質問や。

先に言うとくと、「やめとけ」の言い分にはちゃんと根拠があるんよ。

そやから今日は反論やなくて、1つずつ検証していくで。

この記事では、「高配当株はやめとけ」と言われる代表的な理由7つを、正しい部分を先に認めた上で1つずつ検証します。

読み終わるころには、「やめとけ」の理由がそのまま「罠を避けるチェックリスト」に変わっているはずです。

📝 この記事でわかること

✅ 「やめとけ」と言われる理由7つは、多くが事実ベースで正しい

✅ ただしその大半は「選び方」と「目的の整理」で対処できる

✅ 一番の罠=株価下落で利回りが「高く見えている」銘柄の見分け方

✅ それでも目的が「配当収入」なら高配当株は合理的な選択

✅ 向いている人・向いていない人の切り分け

結論|「やめとけ」は半分本当。答えは目的で変わる

結論から言うと、「やめとけ」の言い分の多くは正しいです。

罠銘柄は実在するし、減配もあるし、資産を増やす効率ではインデックス投資に譲ります。

その上で、先に押さえたい原則があります。

投資にリスクがあるのは当然で、「リスクがあるからやめとけ」なら、すべての投資がやめとけになってしまいます。

判断の物差しは、リスクをゼロにできるかではなく、そのリスクに見合うリターンを期待できるか。

これから見る7つの言い分も、「消せないリスクか、避けられる罠か、リターンと引き換えの性質か」をこの物差しで仕分けしていきます。

見落としやすいのが、投資をしないリスクです。

インフレが続けば、通帳の残高は変わらなくても、そのお金で買えるものは年々減っていきます。

現金で持つことも「購買力の低下」というリスクを取っている——何をするにしても、リスクはあります。

それでも高配当株を「やめなくていい」のは、これらの弱点のほとんどが「増やす競争」を前提にした批判だからです。

高配当株の目的は増やす競争に勝つことではなく、売却なしで受け取れる配当収入をつくること。

時間軸で言えば、少なくとも15〜20年の長期で、前提が崩れない限り売らずに、ポートフォリオ全体の元本を維持しながら配当をもらい続ける——これがこのブログの高配当株投資の前提です。

目的がそこにあるなら、残る問題は「罠をどう避けるか」だけで、それは選び方で対処できます。

順番に見ていきます。

「やめとけ」と言われる7つの理由を検証する

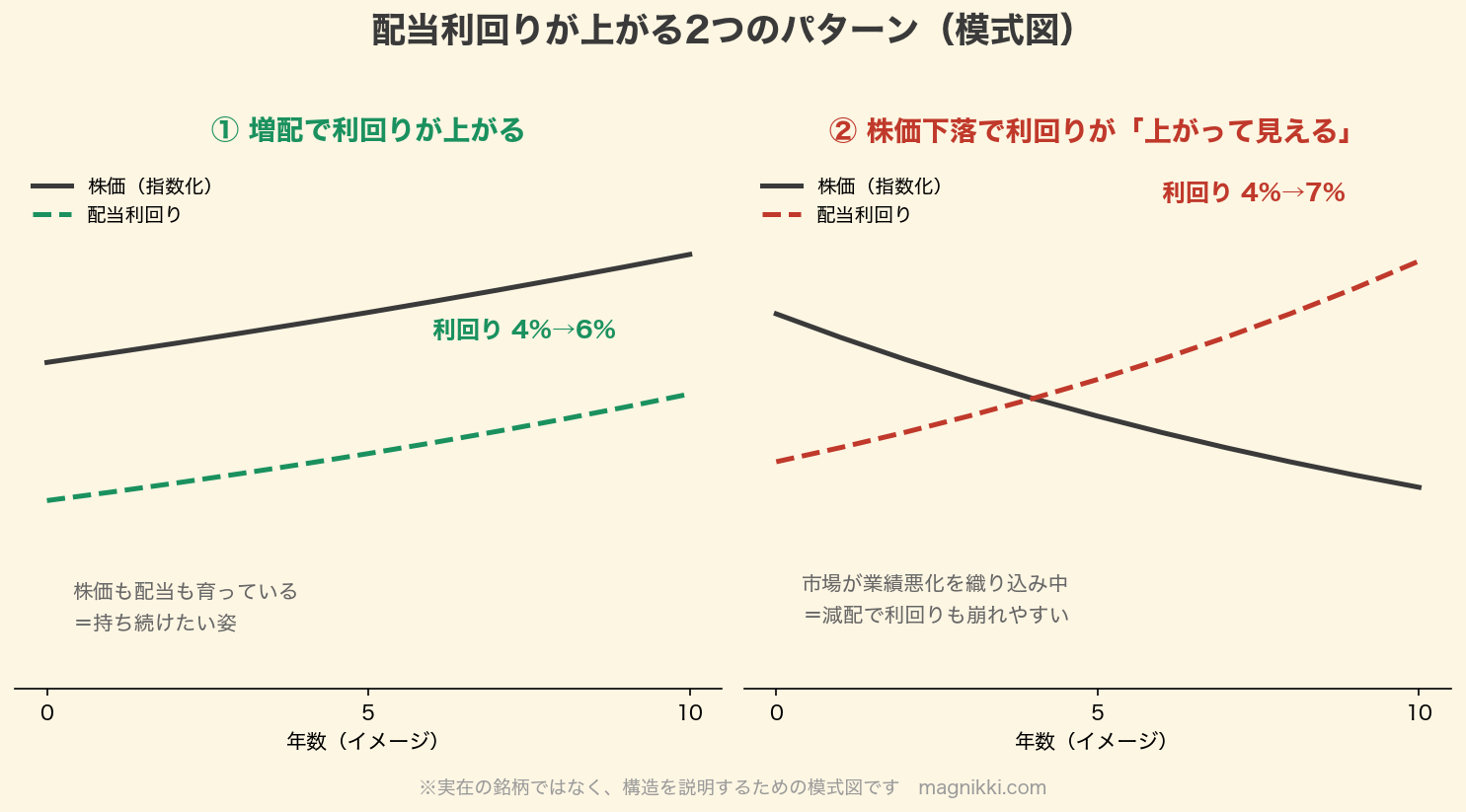

① 高利回りには罠がある → 本当。一番大事な指摘

7つの中で最も重要な指摘です。

配当利回りは「年間配当÷株価」なので、分子(配当)が増えても、分母(株価)が下がっても数字は上がります。

同じ「利回りが高い」でも、中身はまるで違います。

右のパターンが、いわゆる罠銘柄です。

業績悪化を市場が織り込んで株価が下がり、結果として利回りが高く「見えている」状態。

この場合、遠からず減配が来て、利回りも株価も両方失うことになりがちです。

対処はシンプルで、利回りが高い「理由」を必ず調べること。

増配の実績で高いのか、株価下落で高く見えているだけなのか——10年分の配当と業績の推移を見れば、たいてい見分けがつきます。

② 減配のリスクがある → 本当。ただし実績で確率は下げられる

配当は企業が決めるものなので、業績が崩れれば減らされます。

これは消せないリスクです。

できるのは確率を下げることで、物差しになるのが連続増配・累進配当の実績と配当性向の余裕です。

何年も配当を増やし続けてきた会社は、配当を守る姿勢が経営方針に組み込まれています。

逆に、利益のほとんどを配当に回している(配当性向が高すぎる)会社は、業績が少し崩れただけで減配に追い込まれます。

詳しくは連続増配株とは?選び方と長期投資への活用にまとめています。

③ トータルリターンでインデックスに負けやすい → 本当。ただし出てる競技が違う

資産の増え方だけを比べるなら、分配金を出さず内部で複利を回すインデックス投信が有利になりやすいです。

これは高配当株側のブログとして正直に認めます。

ただ、高配当株はそもそも「増やす競争」に出場していません。

目的は売却なしで受け取る現金フローです。

この「目的の違い」はこの記事の核心なので、姉妹記事の高配当株とオルカン、どっちを買う?で1本かけて整理しています。

④ 税金の面で非効率 → 本当。NISAでかなり消せる

配当を受け取るたびに約20%の税金が引かれるのは事実です。

再投資して増やしたい人にとっては、確かに効率が落ちます。

対処はNISAの成長投資枠で、枠内なら配当は非課税になります(受取方法を「株式数比例配分方式」にしておくことが条件です)。

そもそも「受け取って使う」目的なら、税引後の金額で計画すればいいだけの話でもあります。

⑤ 成長株への機会損失 → 半分本当。それは高配当株の欠点ではない

配当をたくさん出す会社は、成長への再投資よりも株主還元を選んだ成熟企業が中心です。

急成長株のような値上がりは期待しにくい——これも事実です。

ただしそれは欠点ではなく性質です。

成長の果実が欲しい分は、世界中の成長企業をまるごと含むインデックス投信が拾ってくれます。

高配当株に全部の仕事をさせる必要はありません。

⑥ 権利落ちで下がる・高値掴みしやすい → 短期売買なら本当

配当をもらう権利が確定した翌日、株価は配当分ほど下がりやすくなります(権利落ち)。

「配当だけもらってすぐ売る」短期売買がうまくいかないのはこのためで、この批判は正しいです。

ただ、少なくとも15〜20年は持ち続ける前提なら、権利落ちは毎回回復を待てばいいだけのノイズになります。

配当がもらえる仕組みと権利確定日については、株を買ったら配当金はいつ入る?で解説しています。

⑦ 分散するには資金が要る → 昔は本当。今は約30万円で組める

100株単位でしか買えなかった時代は、30銘柄に分散するのに数百万円が必要でした。

少額だと数銘柄に集中してしまい、1社の減配で全体が崩れる——これが「素人には無理」と言われた理由です。

今は単元未満株(1株から買える仕組み)があるので、この前提が崩れています。

実際、まぐは303,966円で30銘柄のポートフォリオを組みました。

1銘柄あたり約1万円なら、どれか1社が減配しても全体への影響は約3%です。

7つ並べてみると、「やめとけ」って言うてる人が守ろうとしてるのは、たぶん初心者が罠銘柄を一点買いする事故なんよな。

そこは高配当株側も同意見や。

罠の避け方|10年データで「配当を増やしてきた実績」を見る

7つの理由を裏返すと、罠を避ける条件はほぼ決まってきます。

まぐが銘柄を選ぶときの物差しはこうです。

1. 利回りは3.5%を基準に(高すぎる利回りは理由を調べる)

2. 最重視は連続増配・累進配当の実績(配当を増やしてきた過去が一番信じられる)

3. 配当性向に余裕があるか(無理して配っていないか)

4. 10年分の業績・財務データで裏を取る

5. 30銘柄・セクター分散で「外れ」を前提に組む

この物差しは、リスクをゼロにする道具ではありません。

投資である以上リスクは残ります——その中で、できるだけ安定した配当を期待するための分析です。

この考え方をスコア化した20点満点の採点基準は、高配当株ランキングの作り方にまとめています。

また、スコアや利回りの数字だけで決めずに中身を検証する実例として、配当性向96.6%のブリヂストンを検証した記事も参考になるはずです。

探し方の手順そのものは高配当株の探し方|失敗しない4ステップにあります。

向いている人・向いていない人

ここまでの整理で、切り分けは自然に決まります。

高配当株が向いている人は、今のキャッシュフローを増やしたい人です。

毎月・毎年入ってくるお金を厚くしたい、売る決断をせずに投資の果実を受け取りたい、配当という目に見える結果をモチベーションにしたい——こういう目的なら、高配当株は合理的な道具です。

向いていない人は、資産の最大化だけが目的の人です。

20年後の総額を1円でも大きくしたいなら、配当を経由せず内部で複利を回すインデックス投信のほうが設計に合っています。

また、個別企業の決算を見るのがどうしても苦になる人にも、銘柄選びが要らない投信のほうが続けやすいはずです。

「向いてへん人がおる」って正直に言えるもんは、逆に信用してええと僕は思うで。

誰にでも合う投資なんて、そもそも存在せえへんからな。

よくある質問(FAQ)

Q1. 利回り何%からが「罠」を疑うラインですか?

数字だけでは決められへんけど、市場の平均から大きくかけ離れた利回り、具体的には6%を超えてくるような利回りは、まず理由を調べる対象や。

まぐの基準は3.5%で、それより「配当を増やし続けてきた実績」を重く見てる。

利回りの高さで選ぶんやなくて、増配の実績で選ぶと、罠はだいぶ避けられるで。

Q2. もし持ち株が減配されたらどうすればいいですか?

まず「想定内か、想定以上か」を分けるんや。

業績連動で多少ブレるのは想定内のノイズ。

買ったときのシナリオが崩れるほどの減配なら、乗り換えを検討する。

30銘柄に分散してあれば、1社の減配で慌てる必要はないで。

Q3. それでも怖いです。小さく試す方法はありますか?

単元未満株なら1株数百円〜数千円で買えるから、まず1株だけ持ってみるのがおすすめや。

配当が実際に振り込まれるのを一回体験すると、この投資の感覚がつかめる。

30万円で30銘柄を組んだ実録連載も、規模感の参考にしてみてな。

まとめ|「やめとけ」の理由は、そのまま選び方のチェックリストになる

「高配当株はやめとけ」の言い分は、多くが事実ベースで正しい指摘です。

ただしその大半は「増やす競争」を前提にした批判か、「選び方」で避けられる罠の話でした。

リスクがあること自体は、やめる理由になりません。

目的が配当収入で、リスクに見合う形に整えられるなら、高配当株は今も合理的な選択です。

罠銘柄・減配・分散不足——先人が踏んだ地雷の記録は、裏返せばそのまま選び方のチェックリストになります。

利回りの高さではなく、配当を増やしてきた実績で選ぶ。

1社に賭けず、30銘柄に分ける。

これだけで「やめとけ」と言われる事故のほとんどは避けられます。

「やめとけ」を全部読んでから始めた人が、一番事故らへん人や。

不安になって調べたこと自体が、もう正しい一歩目なんよな。

最後に。

この記事を読んで「自分は受け取る目的やな」と思った人は、いきなり大きく買う必要はありません。

目指す形は、30万円で30銘柄に分散するポートフォリオ。

貯まるまでの間に単元未満株を1株買って、選び方に慣れておけば十分です。

怖さの正体を知ってから進むのが、一番遠くまで行ける道です。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)

関連記事もチェック

高配当株ランキングの作り方|利回り×財務スコアで選ぶ日本株

高配当株の探し方|失敗しない4ステップ

30万円で高配当株30銘柄を実際に買ってみた|実録連載スタート

配当金は月いくらもらえる?投資額別の早見表と30万円の実例で解説

コメント