投資を始めたいのに「そもそも回すお金がない」——これは、投資の入口で多くの人がぶつかる壁です。

ここで多くの人がやりがちなのが、食費や娯楽費といった「変動費」をがまんして削ろうとすること。

ですが、この方法は長続きしません。

この記事では、がまんに頼らずに投資の原資を作る方法として「固定費の見直し」を取り上げます。

なぜ固定費なのか、どこを見直せばいいのか、そして浮いたお金を確実に投資へ回す仕組みの作り方までを、順番に整理します。

「投資したいけど、毎月そんな余りが出ません」って相談、ほんまに多いんよ。

ほんで大体みんな、先に食費を削ろうとしてしんどくなる。

📝 この記事でわかること

✅ 原資づくりは「変動費のがまん」より「固定費の見直し」

✅ 固定費は一度見直せば、毎月ずっと自動で効き続ける

✅ 狙い目は通信費・保険・サブスク・電気/ガスの4つ

✅ 浮いたお金は「先取り」で投資に直行させる仕組みが大事

✅ 削りすぎ注意——必要な保障まで削らない

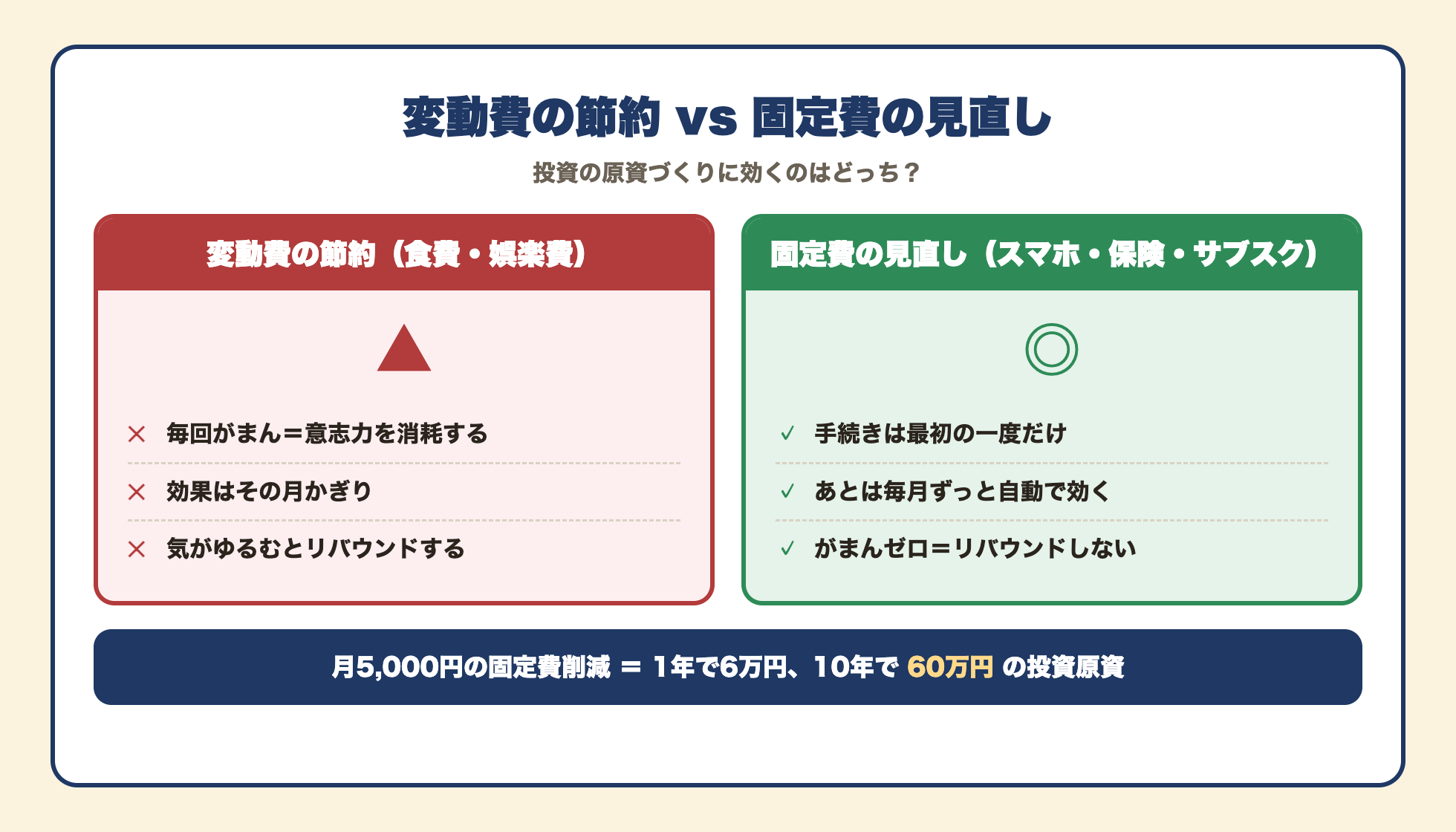

変動費のがまんより、固定費の見直し

結論から言うと、投資の原資を作るなら、まず狙うべきは固定費です。

固定費とは、毎月ほぼ決まった額が出ていくお金——通信費、保険料、家賃、サブスク、水道光熱費などのことです。

一方の変動費は、食費や娯楽費のように、月ごとに増えたり減ったりするお金を指します。

節約というと、つい変動費のがまんに目が向きがちです。

ですが、食費を切り詰めるようながまんは毎回意志力を使うので、長続きせずリバウンドしがちです。

それに対して固定費は、一度見直してしまえば、あとは何もしなくても毎月ずっと効き続けます。

同じ「支出を減らす」でも、効率がまったく違うのです。

食費を毎月がまんするのは、いわば毎回テストを受けるようなもんや。

しんどいし、たまに気がゆるむ。

固定費は最初の一回だけがんばれば、あとはずっと自動で効くから、コスパがええんよ。

なぜ固定費が効くのか(一度で毎月ずっと)

固定費の見直しが強いのは、「効果が積み重なる」からです。

たとえば固定費を月5,000円減らせたら、それは1年で6万円、10年なら60万円の差になります。

しかも一度手続きすれば、その後は意識しなくても自動的に浮き続けます。

がまんの必要がないので、リバウンドもありません。

この「一度の見直しが毎月効く」という性質は、投資の複利にも似ています。

浮いたお金をそのまま投資に回せば、削った固定費が将来のリターンを生む種になります。

だからこそ、原資づくりの一歩目として固定費の見直しは効率がいいのです。

どこを見直す?狙い目の固定費4つ

では、具体的にどこを見直せばいいのか。

効果が出やすく、生活の質を落としにくい「狙い目」は次の4つです。

上から順に、手をつけやすく効果も大きいものを並べています。

📱 通信費…大手キャリアから格安SIMへ。

効果が大きく、いちど乗り換えれば戻さなくていい

🛡️ 保険…保障が重複していないか、今の生活に合っているかを点検(削りすぎ注意・後述)

📺 サブスク…使っていない動画・音楽・アプリの月額を棚卸し。

「なんとなく継続」を止める

💡 電気・ガス…料金プランや会社の見直しで、使い方を変えずに下げられる場合がある

この4つに共通するのは、「一度手続きすれば、生活の質をほとんど落とさずに毎月の支出が下がる」という点です。

まずは直近の口座引き落としやクレジットカードの明細を眺めて、「これ、今も必要かな?」というものから点検してみてください。

明細を一つずつ追うのが面倒なら、家計簿アプリに任せる方法もあります。

マネーフォワードMEのように銀行口座やクレジットカードを連携できるアプリなら、毎月なにが引き落とされているかが自動で一覧になります。

自分では忘れているサブスクほど、こうして並べたときに見つかります。

無料でも使えますが、連携できるのは4件までで、見られるデータも過去1年分に限られます。

有料のプレミアムサービスにすると連携数の制限がなくなり、過去のデータもすべてさかのぼれます。

コースは2つありますが、家計の把握が目的ならスタンダードコースで十分です。

これはずっと使っててほんまにおすすめやで。

口座とカードをつないでおいたら、毎月なにに払ってるかが勝手に見える。

何年ぶんもさかのぼれると、月ごとのブレがならされて「うちの平均」が見えてくるんよな。

下は、見直しでどのくらい浮くのかのイメージです(金額は一般的な一例です)。

小さく見えても、毎月・毎年で積み上がると投資の原資として十分に効いてきます。

| 見直す固定費 | 見直し前(例) | 見直し後(例) | 毎月の差 |

|---|---|---|---|

| 通信費(スマホ) | 5,000円 | 2,000円 | −3,000円 |

| 使っていないサブスク | 2,000円 | 0円 | −2,000円 |

| 合計 | −5,000円/月 |

合計で月5,000円。

この額をそのまま投資に回せば、原資は「ない」から「毎月ある」に変わります。

大手キャリアのプランをそのまま使っているなら、格安SIMに乗り換えるだけで削減幅はもっと大きくなります。

スマホ代だけでもこれだけ変わるんよな。

しかも一回やってしまえば、元に戻らへん固定の差や。

食費をがまんするより全然ラクやで。

浮いたお金を投資に「直行」させる仕組み

固定費を削っても、浮いたお金がそのまま生活口座に残っていると、いつのまにか使ってしまいます。

ここが一番のポイントで、原資づくりは「削る」だけでなく「削った分を投資に直行させる仕組み」までがセットです。

おすすめは「先取り」の考え方です。

給料が入ったら、使う前に投資ぶんを自動でよける。

具体的には、証券口座の自動積立を設定してしまうのが確実です。

毎月決まった日に決まった額が自動で買い付けられるので、意志力に頼らずに続けられます。

銀行と証券口座を連携させておけば、入金の手間もかかりません。

「浮いた5,000円ぶん、積立額を5,000円増やす」——このように固定費の見直しと積立設定をセットで動かすと、削った効果がまるごと投資に乗ります。

自動化してしまえば、あとは基本ほったらかしで原資が積み上がっていきます。

「余ったら投資する」やと、だいたい余らへんねん。

先に投資ぶんをよけて、残りで暮らす。

この順番にするだけで、貯まり方が変わるで。

削りすぎ注意|必要な保障まで削らない

最後に、固定費の見直しで一つだけ気をつけたいことがあります。

それは「削れるからといって、必要なものまで削らない」ことです。

とくに保険は、月額を減らせる代表格である一方、いざというときの保障そのものを失っては本末転倒です。

見直すべきは「重複している保障」や「今の生活に合っていない保障」であって、家族を守るために本当に必要な保障ではありません。

同じように、通信費も「安さ最優先で仕事に支障が出る」ようでは意味がありません。

固定費の見直しはあくまで「生活の質を保ったまま、ムダだけを削る」のが原則です。

ここを外すと、節約が生活の不安に変わってしまいます。

よくある質問(FAQ)

Q1. 固定費の見直しは、どこから手をつけるのがいいですか?

効果が大きくて戻さなくていい通信費からがおすすめや。

大手キャリアから格安SIMに変えるだけで、月に数千円下がることも多い。

次にサブスクの棚卸し、そのあと保険や電気ガス、という順番でいくと、手軽なものから着実に原資が作れるで。

Q2. 変動費の節約はまったくしなくていいですか?

やったらあかんわけやないで。

ただ、優先順位は固定費が先や。

固定費は一度で毎月ずっと効くから、まずそっちを固めるほうが効率がいい。

変動費のがまんは意志力を使うぶん続きにくいから、固定費を削ったうえで「無理のない範囲で」やるくらいがちょうどいい。

Q3. 浮いたお金は、貯金と投資どちらに回すべきですか?

これは順番次第や。

まだ生活防衛費(生活費の3〜6ヶ月分)が貯まってへんなら、まずそっちを貯金で埋める。

もう確保できてるなら、浮いたぶんは投資の積立に回していい。

守りが先、攻めが後、という順番はここでも同じやで。

まとめ|一度の見直しが、毎月の原資になる

「投資に回すお金がない」は、変動費のがまんではなく固定費の見直しで解決できます。

通信・保険・サブスク・電気ガスを一度見直せば、あとは何もしなくても毎月ずっと効き続けます。

そして浮いたお金は、生活口座に残さず自動積立で投資へ直行させる。

この「削る+仕組み化」をセットで動かせば、原資は「ない」から「毎月ある」に変わります。

まずはスマホの明細を眺めるところから始めてみてください。

削って、そのぶんを自動で積立に回す。

意志力が要らん仕組みにするのがコツや。

まずはスマホ代から見直してみてや。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)

📚 投資の基本用語はお金の用語集|投資・資産形成の基本用語100選でまとめて確認できます。

関連記事もチェック

貯金と投資の割合はどう決める?年代別の目安と家計から逆算する方法

30万円で高配当株30銘柄を実際に買ってみた|実録連載スタート

コメント