投資を始めようとすると、必ずぶつかるのが「貯金と投資、どのくらいの割合にすればいいのか」という悩みです。

全額を投資に回すのは不安だし、かといって貯金だけでは増えていかない。

この配分をどう決めればいいのか、迷う人はとても多いです。

この記事では、年代別の目安や「収入の何割」といったよく聞く目安を紹介したうえで、それらに振り回されずに自分の家計から配分を決める考え方を整理します。

結論を先に言うと、大事なのは「割合」そのものより「順番」です。

「貯金と投資って何対何がいいんですか」って、よう聞かれるんよな。

7対3みたいな「正解の数字」を探したくなる気持ちはようわかる。

📝 この記事でわかること

✅ 万人共通の「正解の割合」は存在しない

✅ 大事なのは割合より「順番」——先に守り、次に攻める

✅ まず生活防衛費(生活費の3〜6ヶ月分)を貯金で確保する

✅ その先の「余剰資金」を投資に回す

✅ 年代別の平均はあくまで参考。

自分の家計から逆算するのが正解

「割合」より「順番」で考える

結論から言うと、貯金と投資は「何対何の割合にするか」より、「どの順番でお金を置いていくか」で考えたほうがうまくいきます。

割合を先に決めようとすると、収入や家族構成が人それぞれ違うので、どうしても「他人の正解」を探すことになってしまうからです。

順番はシンプルです。

まず、いざというときの生活を守る「生活防衛費」を貯金で確保する。

それが済んだら、当面使う予定のない「余剰資金」を投資に回す。

この順番さえ守れば、結果としての「割合」は自分の家計に合った形で自然と決まります。

割合は決めるものではなく、順番の結果として出てくるものです。

「7対3」みたいな数字を先に決めても、収入も家族構成も人それぞれやからな。

守るお金を先に確保して、残りを投資に回す。

この順番なら誰でも同じ考え方で決められるんよ。

世間の目安(年代別・収入の何割説)

とはいえ「みんなはどうしているのか」は気になるところです。

よく言われる目安には、次のようなものがあります。

参考として知っておくぶんにはいいのですが、あくまで平均であって「自分の正解」ではない点に注意してください。

💬 「収入の1〜2割を投資に」説…手取りの1〜2割を投資に回す、という考え方

💬 年代別の傾向…若い世代ほど投資の比率を高めやすく、年齢が上がるほど守り(貯金)を厚くする傾向

💬 「100 − 年齢」説…資産のうちリスク資産の割合を「100 − 年齢」%にする、という海外由来の目安

これらはあくまで「平均的な傾向」です。

同じ40代でも、住宅ローンや教育費を抱えている家庭と、身軽な単身世帯とでは、取れるリスクがまったく違います。

平均に無理やり合わせても意味は薄く、むしろ自分の家計を無視した配分は続きません。

目安は「そういう考え方もある」という参考にとどめて、次に自分の家計から決めていきます。

平均は平均でしかないんよな。

同じ年齢でも、ローンがあるかないかで全然ちゃうし。

まず「生活防衛費」を貯金で確保する

順番の最初にくるのが、生活防衛費です。

これは、病気やケガ、失業など、収入が止まったときでも当面の生活を続けられるように、現金で持っておくお金のことです。

ここが確保できていないうちに投資を増やすと、いざというときに値下がり中の株を売って生活費に充てる、という一番避けたい事態になりかねません。

目安は生活費の3〜6ヶ月分とよく言われます。

公務員で収入が比較的安定しているなら3ヶ月分ほど、収入にブレがある会社員なら6ヶ月ほど、自営業や収入の変動が大きい人なら半年〜1年分と、厚めに見ておくと安心です。

まずは「自分の場合、生活費の何ヶ月分あれば眠れるか」を基準に決めてみてください。

置き場所は、すぐ引き出せて減らない場所——つまり普通預金、少しでも金利のつくネット銀行の口座が向いています。

この「投資に回さず現金で守るお金」の考え方は、余剰資金とは?投資に回していいお金の考え方でもくわしく整理しています。

この生活防衛費があるかないかで、相場が荒れたときの心の余裕が全然ちゃうねん。

守りがあるから、投資のほうは慌てて売らずにどっしり構えられるんよ。

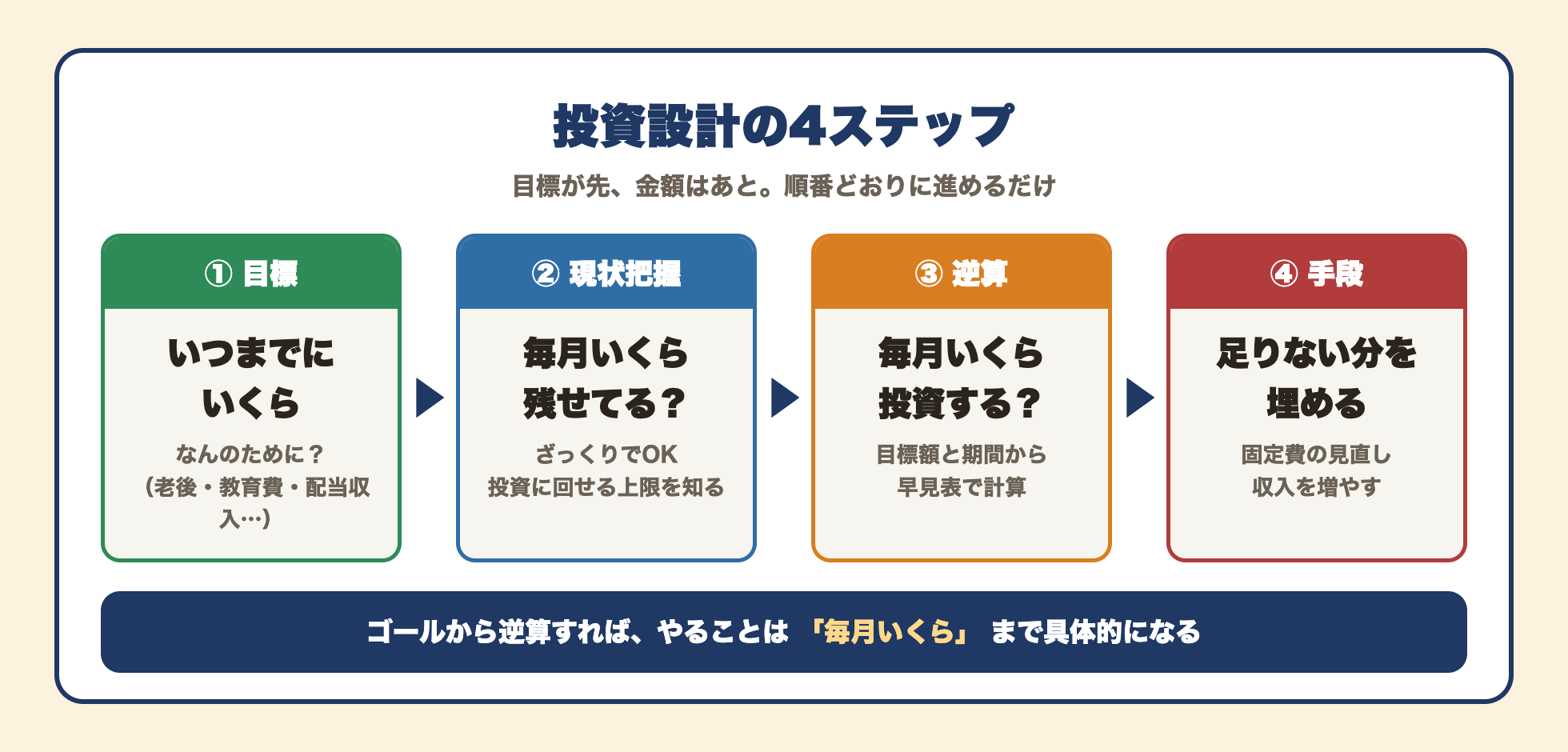

残った「余剰資金」を投資に回す(逆算の4ステップ)

生活防衛費を確保できたら、その先が投資に回せる余剰資金です。

ここで「毎月いくら投資に回すか」は、なんとなくで決めるのではなく、目標から逆算して決めます。

当サイトでは、次の4ステップで組み立てることをおすすめしています。

① 目標…いつまでに・いくら・なんのために、を決める

② 現状把握…生活防衛費を除いて、毎月いくら余剰資金を作れるかを知る

③ 逆算…目標に届くには毎月いくら投資すればいいかを計算する

④ 手段…足りないぶんを「固定費を削る」か「収入を増やす」で埋める

「割合」を先に決めなくても、この順番で進めれば「毎月いくらを投資に回すのが自分に無理がないか」が具体的に見えてきます。

割合の考え方の具体例

ここまでの順番で考えると、「割合」がどう決まってくるのかを一例で見てみます。

数字はイメージをつかむための一例です。

大事なのは、割合を先に決めるのではなく、守り(生活防衛費)→攻め(余剰資金)の順で埋めた結果として割合が出てくる、という流れです。

ステップ1:まず生活防衛費を確保(ここが埋まるまでは投資は最小限)

ステップ2:確保できたら、毎月の余剰資金のうちから投資へ

結果:資産全体でみると「守りの現金」と「攻めの投資」の比率が自然に決まる

ポイントは、この比率が固定ではないことです。

生活防衛費が貯まりきるまでは貯金寄り、貯まった後は投資寄り、と時期によって動きます。

だからこそ「今の自分は守りを固める時期か、攻めを増やす時期か」で考えるほうが、他人の平均割合を追いかけるよりずっと実用的です。

割合は固定で決めんでいい。

守りが固まるまでは貯金多め、固まったら投資多め。

時期で動かかしてもいいって考えたら気が楽になるで。

よくある質問(FAQ)

Q1. 年齢によって割合は変えたほうがいいですか?

変えていくのが自然や。

一般的には、使うまでの時間が長い若いうちは投資の比率を高めやすくて、使う時期が近づく年代ほど守り(現金)を厚くしていく。

ただ年齢そのものより「そのお金をいつ使うか」で決めるほうが正確やで。

60代でも20年使わん老後資金なら、投資に回す余地はあるからな。

Q2. 生活防衛費はどこに置いておけばいいですか?

すぐ引き出せて、減らない場所や。

普通預金で、少しでも金利がついて便利なネット銀行の口座がいいな。

定期預金でガチガチに縛ると、いざというとき動かしにくいから、生活防衛費は流動性を優先しといたほうがいい。

投資と同じ口座に混ぜず、分けて管理するのがおすすめや。

Q3. ボーナスは貯金と投資、どちらに回すべきですか?

これも順番どおりでいい。

生活防衛費がまだ足りてへんなら、まずボーナスで貯める。

すでに確保できてるなら、投資に回す枠を増やすチャンスや。

ただ全額を一気に投資へ入れるのが不安なら、何回かに分けて入れてもいい。

無理のない範囲で続けられる形が一番やで。

まとめ|守ってから、攻める

貯金と投資の割合に、万人共通の正解はありません。

大事なのは割合そのものより順番です。

まず生活費の3〜6ヶ月分を生活防衛費として貯金で確保し、その先の余剰資金を目標から逆算して投資に回す。

この順番で進めれば、自分の家計に合った配分が自然と決まります。

年代別の平均は参考程度にとどめて、まずは自分の生活防衛費がいくら必要かを考えてみてください。

「何対何?」の答えを探すより、守ってから攻める。

この順番さえ守っとけば、大きくは間違えへんで。

まずは防衛費からやな。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)

📚 投資の基本用語はお金の用語集|投資・資産形成の基本用語100選でまとめて確認できます。

コメント