ヒューリック(証券コード3003)は、東証プライムに上場する不動産会社で、業種は東証33業種の「不動産業」に分類されます。

正式商号は「ヒューリック株式会社」、英語名はHulic Co., Ltd.。

もとは1957年に「日本橋興業」として、旧富士銀行(現みずほ)の不動産管理を担う会社として設立され、2007年に「ヒューリック」へ商号変更、2008年に東証へ上場しました。

東京都心の駅近・好立地に強い物件ポートフォリオを持ち、オフィスや商業施設の賃貸に加えて、物件の開発・売却(バリューアップ)でも収益を上げる不動産会社です。

ヒューリック(3003)は、2013年12月期から増配を続け、2025年12月期で実績ベース13期連続増配となった、知名度のわりに渋い高配当株です。

2026年6月9日の終値は1,676円、2026年12月期の予想配当は67.00円で、予想配当利回りは約4.0%。

15期連続で過去最高益を更新し続けており、2026年12月期で16期連続見込みという、業績の安定感が際立つ会社でもあります。

そして面白いのが、この銘柄は「まぐの月次・高配当株ランキング(note)」で機械採点したとき、8項目のうち自己資本比率の1項目だけが0点になったという点です。

結論から言うと、個人的には「機械採点では自己資本比率1項目だけ0点をくらうけど、不動産大手のものさしで見れば26%はむしろ正常域。

13期連続増配・15期連続最高益の実力派」だと感じています。

その理由を、株価10年・配当10年・IR BANK 8項目で順番に見ていきます。

📝 この記事でわかること

✅ ヒューリック(3003)の予想配当利回り約4.0%が今どんな水準なのか

✅ 13期連続増配の中身(10年の配当推移と配当性向)と「累進配当」との違い

✅ 不動産業ならではの財務の見方(自己資本比率26%が低く見えても正常という話)

✅ 御三家(三井・三菱地所・住友)と並べると26%がどう見えるのか

✅ なぜ機械採点で自己資本比率の1項目だけが0点になったのか、その理由

✅ 最大の逆風である金利上昇リスクと、分散の観点でどう向き合うか

✅ まぐが個人的に出した「買う・買わない・待つ」の最終判断

チャッピー、ヒューリックって利回り4%あって、ずっと増配しとる会社やんな?

ええ感じやと思って、まぐのランキングで機械採点してみたら、自己資本比率の項目だけ0点になっとったんやけど、これってヤバいやつなん?

ええとこ突っ込んできたな。

結論から言うと、その0点は「不動産業のものさしで測ってない」だけで、ヤバい数字ちゃうねん。

ヒューリックは「不動産会社」やから、借金で物件を持つのが本業でな。

自己資本比率が低めに出るのは、むしろ業種として正常なんよ。

その肝心の話は記事の山場でじっくりやるとして、まずは基本情報から順番に見ていこか。

基本情報|利回り約4.0%・13期連続増配の不動産株

※ 価格・利回りは2026年6月9日終値時点。

📊 基本データ

株価:1,676円

年間配当(2026年12月期会社予想):67.00円

予想配当利回り:約4.0%

予想PER:約10.5倍

PBR:約1.40倍

配当性向:41.1%(2025年12月期実績)

自己資本比率:26.0%(2025年12月期)

ROE:12.5%(2025年12月期)

時価総額:約1兆2,878億円

上場市場:東証プライム

業種:不動産業

決算期:12月期

配当方針:安定した配当の継続を基本方針(中期的に配当性向45%を目標)

13期連続増配ってすごいやんな。

これって「累進配当」ってやつなん?

商社とかでよう聞くやつや。

そこは丁寧に分けて考えたいとこやねん。

ヒューリックの公式の配当方針は「安定した配当の継続」やから、「累進配当」って言葉そのものは掲げてへんのよ。

累進配当っていうのは「減配せえへん、維持か増配だけ」って会社がはっきり宣言してる場合に使う言葉やからな。

ヒューリックはそういう明示宣言はしてへん。

ただ実績としては、2013年12月期から増配が続いてて、2025年12月期で13期連続、2026年予想を入れたら14期連続見込みや。

せやから「累進配当って宣言はしてへんけど、実績として13期連続で増配してきた会社」って書き分けるのが正確やと思うわ。

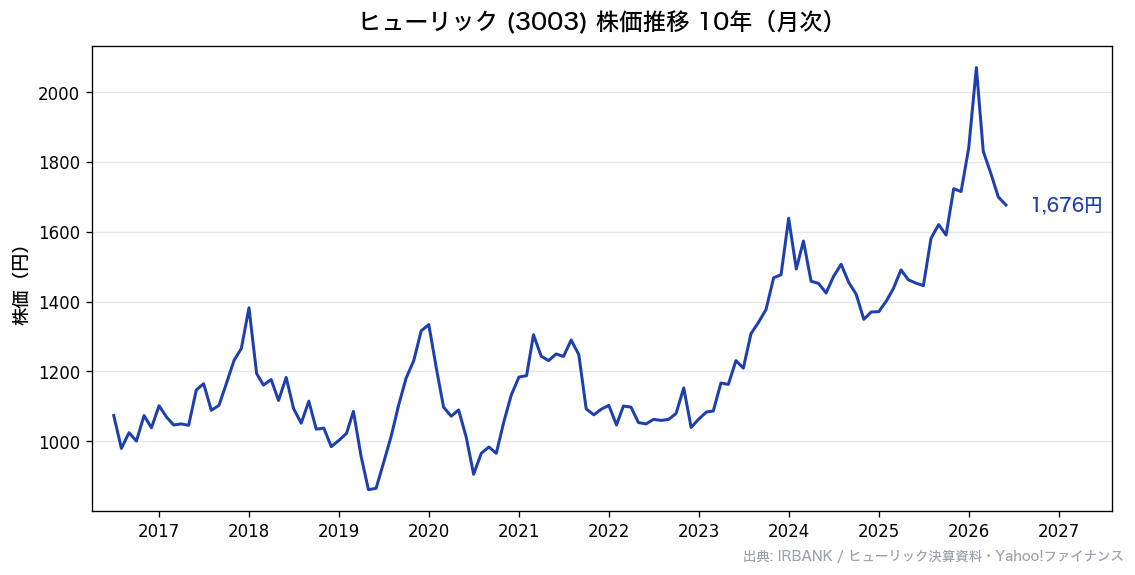

株価推移|過去10年の値動き

出典:株価データ(ヒューリック 3003)

ヒューリックの株価は、この10年でおおむね右肩上がりに水準を切り上げてきました。

業績が15期連続で最高益を更新し続けてきたことが、株価のじりじりとした上昇を支えています。

大きく3つの局面に分けると、流れがつかみやすくなります。

①堅実上昇期(2016〜2019年ごろ):都心の好立地物件を着実に積み上げ、利益とともに株価も緩やかに上昇していきました。

派手さはないものの、毎年最高益・増配というリズムを刻んでいた時期です。

②コロナ調整・回復期(2020〜2022年):2020年のコロナショックでオフィス需要への懸念から一度売られましたが、業績は崩れず、その後は水準を回復していきました。

③上昇・足元の調整局面(2023年〜現在):最高益更新と増配が続くなかで株価も上値を伸ばしましたが、足元では金利上昇への警戒から不動産株全体が重くなり、調整含みの値動きとなっています。

2026年6月9日終値は1,676円で、予想利回りは約4.0%。

業績そのものが崩れたわけではなく、金利環境への警戒が株価の重しになっている局面、という位置づけです。

さらに2026年5月には、安田倉庫など大株主の持ち合い解消にともなう株式の売出(約1,739万株)が発表され、これも直近の株価の重しになりました。

ただしこれは新株を発行する「公募増資」ではなく、既存株主が持ち株を市場で売る「売出」です。

発行済み株式数そのものは増えないので、1株あたりの価値が薄まる希薄化や、自己資本比率への直接の影響はありません。

あくまで「市場に出回る株が一時的に増えて需給が緩む」タイプの下押しで、業績や財務が悪くなったわけではない、と整理しておきたいところです。

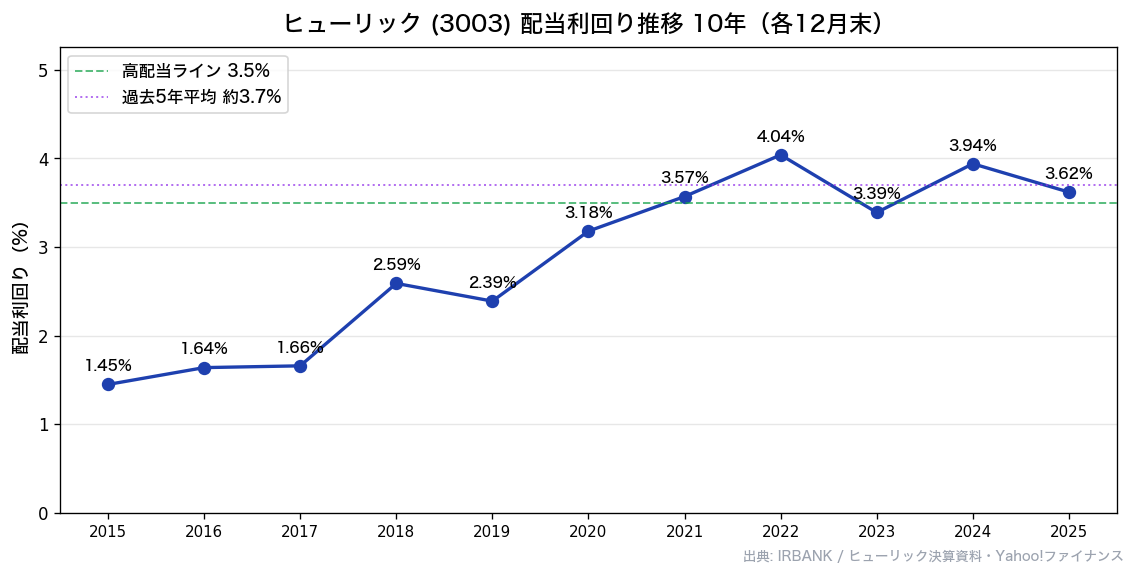

配当利回り推移|現在は過去平均よりやや高め

出典:株価データ・IR BANK(ヒューリック 3003)

📌 配当利回りサマリー

過去5年平均:約3.5〜3.7%

現在:約4.0%

→ 現在の利回りは過去平均より「やや高め」

→ かつては利回り1〜2%台の増配株だったが、増配の積み上げで今は利回り4%の高配当ゾーンへ

配当利回りの推移を見ると、ヒューリックはもともと利回り1〜2%台の「増配株」でした。

たとえば2018年ごろは利回り2.6%前後で、決して高配当とは呼べない水準だったのです。

そこから毎年の増配が積み上がり、2022年には4.0%、現在も約4.0%と、しっかり高配当ゾーンに入ってきました。

過去5年の平均はおおむね3.5〜3.7%なので、現在の約4.0%はそれよりやや高めに位置します。

「割安」と断定できるほどではありませんが、増配の継続によって利回りが育ってきた銘柄、という点は押さえておきたいところです。

へえ、昔は利回り2%台やったんか。

毎年ちょっとずつ増配してくれてたから、いつの間にか4%になっとったんやな。

こういう「育つ利回り」って、なんかええ感じやんな?

そうやねん。

取得したときの株価は固定やから、増配が続くほど「自分にとっての利回り」がじわじわ上がってく。

これが連続増配株の醍醐味やな。

ただPBRは約1.40倍で、純資産より株価が高い状態やから「めっちゃ割安」とまでは言えへん。

利回りが育ってきた良い銘柄やけど、激安ではない、くらいの温度で見るのが冷静やと思うわ。

じゃあ中身がほんまに健全なんか、次の8項目チェックで確かめていこか。

IR BANK 8項目で最新業績をチェック

ここからは、当ブログの「高配当株の探し方」で紹介している8項目を、ヒューリックの過去10年データで順番にチェックしていきます。

このうち⑤自己資本比率は、不動産業では一般企業と見方が大きく異なるので、そこは特に丁寧に解説します。

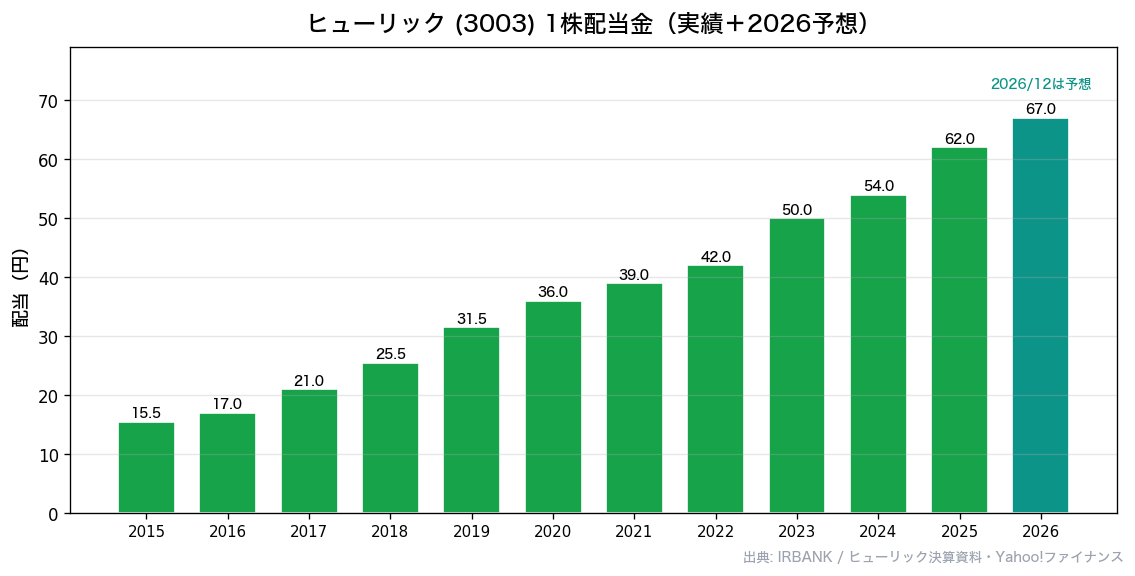

① 1株配当金(◎)

出典:IR BANK(ヒューリック 3003)

1株配当金は、2015年12月期の15.5円から2026年12月期予想の67.00円まで、10年あまりで約4倍に増えています。

推移を並べると、15.5円→17→21→25.5→31.5→36→39→42→50→54→62→67円と、毎年きれいに増配が続いてきました。

この間、一度も減配がない点が大きな強みです。

会社の公式方針は「安定した配当の継続」で、「累進配当」と明示しているわけではありませんが、実績ベースでは2013年12月期から13期連続増配、2026年予想で14期連続見込みとなります。

減配なしの増配継続という実績は、インカム狙いの長期保有にとって心強い材料です。

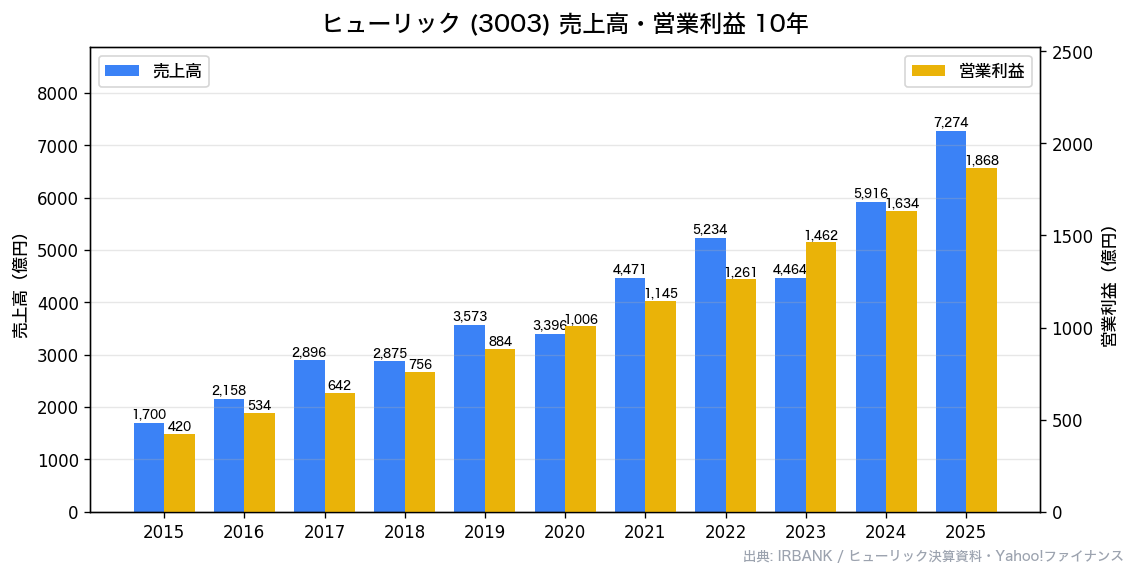

② 売上高(営業収益)(◎)

出典:IR BANK(ヒューリック 3003)

売上高は、2015年12月期の約1,700億円から2025年12月期の約7,274億円まで、10年で4倍以上に拡大しました。

営業利益も約420億円から約1,868億円へと、約4.4倍に伸びています。

売上は年によって凸凹がありますが、これは物件の売却益が出るタイミングによるもので、営業利益・純利益は一貫して右肩上がりです。

ここでひとつ押さえておきたいのが、ヒューリックは営業利益の約6割を物件の売却益で稼いでいるという点です。

都心の物件を持って賃貸で稼ぐだけでなく、価値を高めて売却し、その利益でまた次の物件に投資する——いわば「賃貸+売却」の回転型ビジネスです。

賃貸収入をどっしり積み上げる御三家とは収益の作り方が少し違う、という特徴があります。

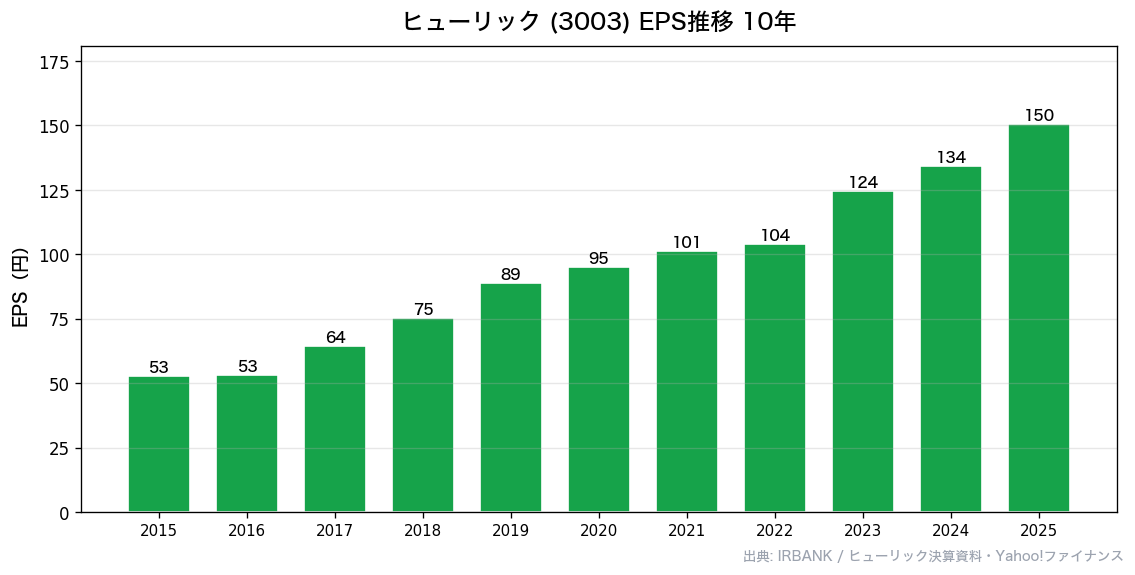

③ EPS(1株利益)(◎)

出典:IR BANK(ヒューリック 3003)

EPS(1株利益)は、2015年12月期の約52.8円から2025年12月期の約150.5円へと、10年で約2.9倍に伸びています。

15期連続で過去最高益を更新し続けており、2026年12月期で16期連続見込みという、安定した利益成長が大きな特徴です。

売上が物件売却のタイミングで凸凹する一方、利益はしっかり右肩上がりを描けているのは、好立地物件という強い土台があるからこそです。

長期で持つうえで、この「利益の伸びの安定感」は安心材料のひとつになります。

④ 営業利益率(◎)

出典:IR BANK(ヒューリック 3003)

営業利益率は、この10年を通じておおむね22〜33%という高い水準で推移しています(2025年12月期は約25.7%)。

一般的に「優秀」と言われる10%ラインを大きく上回っており、収益性はかなり高いと言えます。

都心の好立地物件は賃料が安定して取りやすく、売却益も乗せられるため、この高い利益率につながっています。

不動産会社のなかでも、稼ぐ力の強さが数字にしっかり表れている項目です。

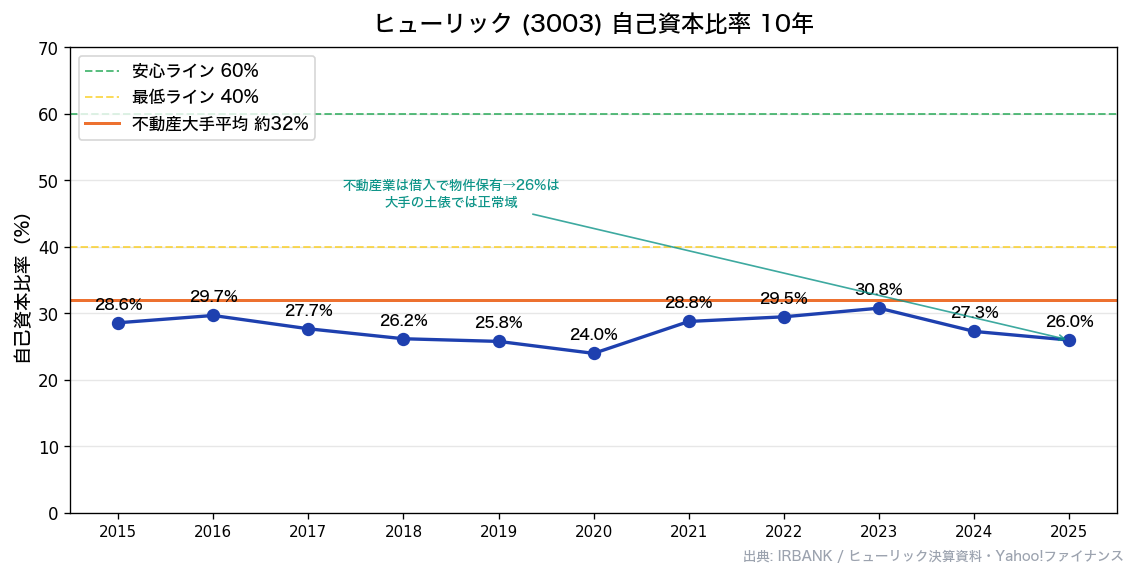

⑤ 自己資本比率(記事の山場・△)

出典:IR BANK(ヒューリック 3003)

ここがこの記事でいちばん誤解されやすい、まさに山場のポイントです。

ヒューリックの自己資本比率は26.0%(2025年12月期)。

この10年でも24〜31%のレンジで、一度も40%に届いたことがありません。

一般的な財務の感覚だと「40%もないなんて危ないのでは?」と感じてしまい、機械採点でもこの項目だけが0点になりました。

でも、不動産業ではこれはまったく正常な水準です。

不動産会社は、借入で物件を買って保有し、その物件で賃料や売却益を稼ぐのが本業だからです。

借金で資産(物件)を持つことそのものがビジネスモデルなので、自己資本比率は構造的に低くなります。

製造業の「40%基準」をそのまま当てはめると、誤診してしまう項目なのです。

それを実感してもらうために、不動産の御三家と並べてみます。

| 会社 | 自己資本比率 |

|---|---|

| 三井不動産 | 約31.9% |

| 三菱地所 | 約32.1% |

| 住友不動産 | 約32.3% |

| ヒューリック | 約26.0% |

御三家でも30〜32%台です。

つまり、一般的な「40%基準」を当てはめると、不動産大手は軒並み失格になってしまいます。

これは各社が危ないという話ではなく、ものさしが業種に合っていないだけなのです。

そのうえでヒューリックの26%を見ると、御三家よりやや低い=より積極的にレバレッジ(てこ)を効かせている、と読めます。

そして、レバレッジを高めに効かせながらROE12.5%・営業利益率25%台という高い収益性を出している。

これは「意図的にてこを効かせて、効率よく稼ぐ設計になっている」ということです。

健全性は、自己資本比率の絶対値だけでなく、有利子負債比率(おおむね200〜280%で標準内)や、利益で利息をしっかり払えているか、保有物件の含み益、そして15期連続最高益・13期連続増配という実績で総合的に見るのが正解です。

結論として、機械採点では0点でも、不動産業のものさしで見れば26%は不動産大手として正常域、というのがこの項目の読み方です。

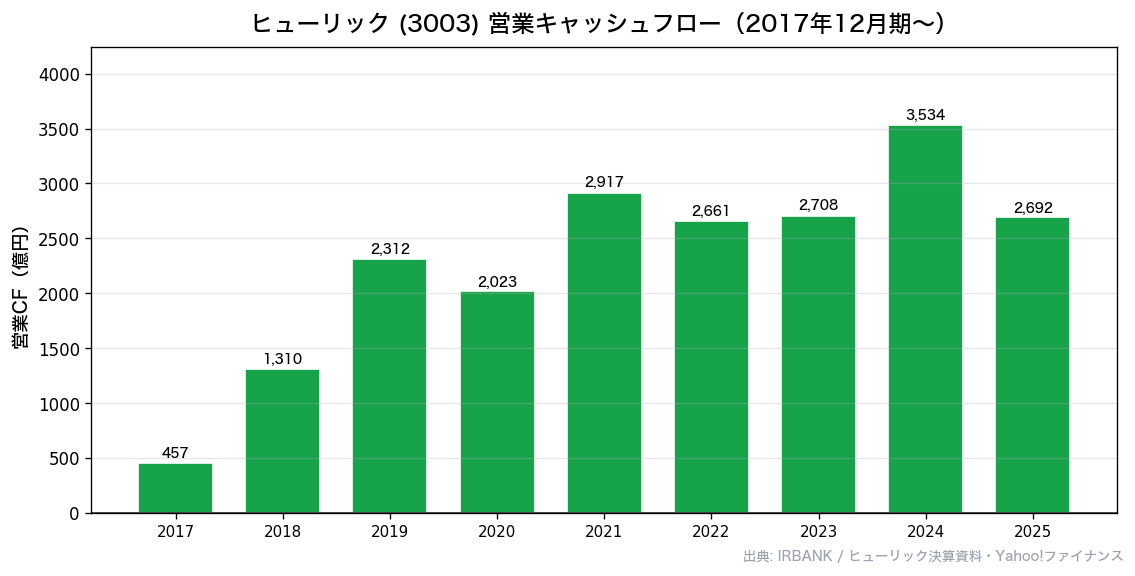

⑥ 営業活動キャッシュフロー(◎)

出典:IR BANK(ヒューリック 3003)

営業キャッシュフローは、大きくプラスで安定しています。

ヒューリックは物件の開発・売却で現金をしっかり回収する回転型のビジネスなので、本業でちゃんとお金が入ってくる構造です。

販売用の不動産を売却して現金化する動きがあるぶん、年ごとの振れはありますが、全体としては健全なキャッシュ創出力を保っています。

(なお、このグラフはIR BANKのデータ取得の都合で2017〜2025年の9年分を載せています。)

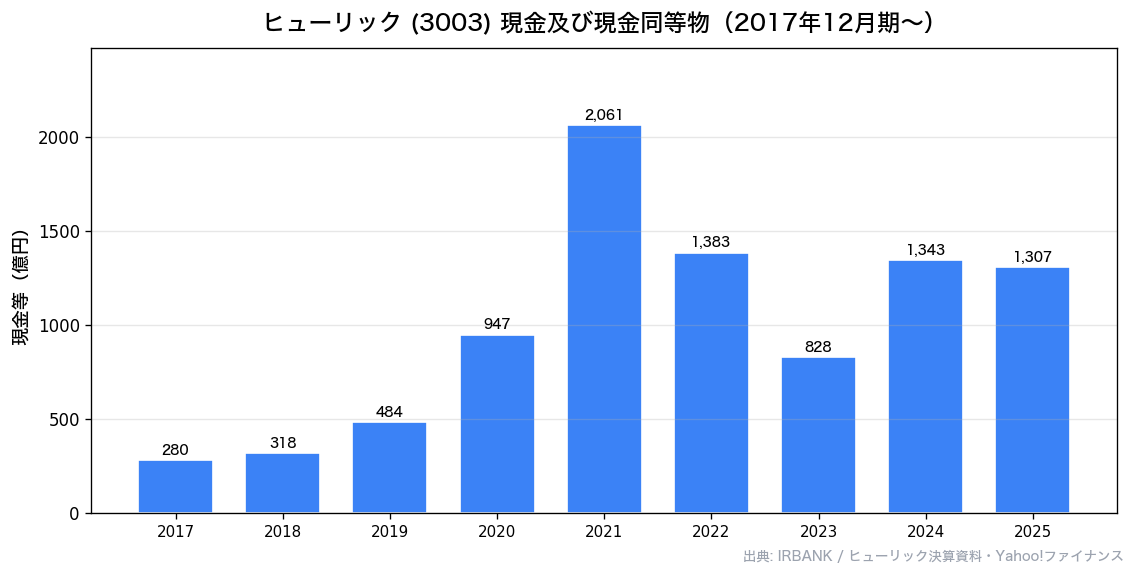

⑦ 現金等(◎)

出典:IR BANK(ヒューリック 3003)

手元の現金等は、2021年ごろにピークを付けたあと、足元ではやや減っています。

ただ、これは資金を遊ばせずに次の物件取得や開発へ再投資に回しているためで、ネガティブにとらえる必要はありません。

むしろ、好立地物件を積み増して将来の収益につなげる、合理的な資金の使い方と見ることができます。

営業キャッシュフローがしっかりプラスを保てているので、資金繰りの面で目立った不安はありません。

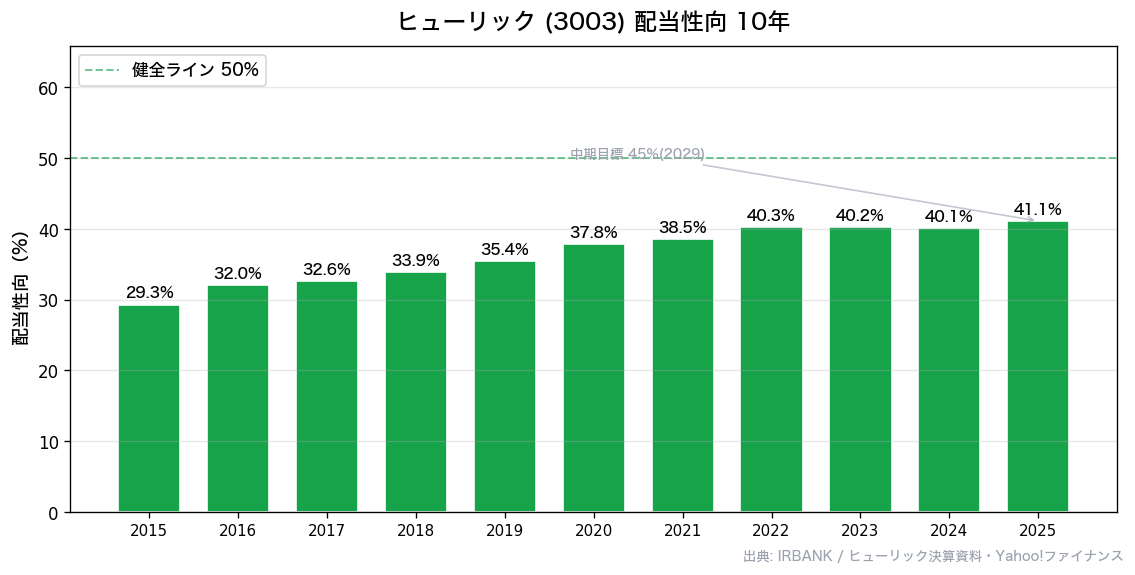

⑧ 配当性向(◎)

出典:IR BANK(ヒューリック 3003)

配当性向は、2015年12月期の約29%から、近年は41%前後へと緩やかに切り上がってきました(2025年12月期は約41.1%)。

これは、利益そのものが伸びている(増益)うえに、配当に回す割合(配当性向)も少しずつ引き上げてきた、いわば二段ロケットで増配を実現してきたことを意味します。

会社は中期的に配当性向45%(2029年12月期目標)を掲げており、その目標に向けて着実に積み上げている格好です。

40%前後という水準は、利益の半分以上を内部に残して物件投資に回せる余地があるということで、無理のない健全な配当です。

📊 IR BANK 8項目チェックまとめ

| # | 項目 | 状態・直近数値 | 評価 |

|---|---|---|---|

| ① | 1株配当金【×2】 | 15.5→67円、10年減配ゼロ・実績13期連続増配 | ◎ |

| ② | 売上高 | 10年で4倍超、営業利益の約6割が売却益の回転型 | ◎ |

| ③ | EPS【×2】 | 52.8→150.5円、15期連続最高益更新 | ◎ |

| ④ | 営業利益率 | 22〜33%で推移(2025年25.7%)、優秀ライン超え | ◎ |

| ⑤ | 自己資本比率 | 26.0%(機械採点は0点だが、不動産大手平均32%との比較で正常域) | △ |

| ⑥ | 営業CF | 大きくプラスで安定、回転型として健全 | ◎ |

| ⑦ | 現金等 | 2021年ピーク後やや減も再投資で合理的 | ◎ |

| ⑧ | 配当性向 | 41.1%、目標45%(2029年)に向け着実 | ◎ |

📌 総合評価:◎7個/○0個/△1個(自己資本比率)=18/20点(①配当・③EPSは2倍で計算)

全年増配・15期連続最高益・高い利益率と、高配当株として見どころの多い銘柄。

機械採点で唯一0点になった⑤自己資本比率も、不動産業の特性を踏まえて御三家と並べれば正常域。

その意味で、財務込みで「優良」と読める実力派です。

なぜ機械採点で「自己資本比率」だけ0点になった?

ここがこの記事のいちばん面白いところです。

まぐは毎月、JPX全銘柄をスクリーニングして条件を通過した銘柄を8項目で機械採点しています。

ヒューリックを採点したとき、8項目のうち⑤自己資本比率だけがスコア0点になりました。

18点相当の優良株が、なぜ1項目だけ0点をくらったのでしょうか。

理由は、まぐのスクリーニングが2段階になっていることにあります。

まず「条件で絞り込む足切り」の段階では、業種ごとに基準を変えています。

探し方の記事でも紹介したとおり、不動産は「自己資本比率20%以上」が目安で、ヒューリックは26%なのでここはきちんと通過し、TOP30に入っています。

一方、TOP30のなかで順位をつける「IR BANK8項目の総合スコア」では、自己資本比率を一律の基準(◎60%以上/○40〜60%/△40%未満)で点数化しています。

この点数化は業種別に分けていないため、不動産のヒューリック(26%)は「40%未満=△(0点)」と判定され、この1項目だけ点が伸びませんでした。

note「月次・高配当株ランキング」でも、ヒューリックは同じ理由で⑤自己資本比率が△、総合18/20点となっています。

つまり「業種補正した足切りは通るけれど、一律基準の点数化では△になる」という、不動産ならではの現象です。

不動産業で自己資本比率が低いのは、借入で物件を持つビジネスモデルゆえの正常な姿。

御三家でも30〜32%台で、一律の40%基準を当てれば全社が△になってしまいます。

だからこそ、機械のスコアだけで判断せず、業種の物差しで手分析する価値があるわけです。

なるほどなあ。

足切りは不動産基準でちゃんと通っとって、点数化のとこだけ一律40%やから△になっとるわけか。

御三家でも32%くらいやのに、一律のものさしやと不動産はみんな損するやんな。

数字だけ鵜呑みにせんと、業種で見直すのが大事ってことやな。

まさにそれやで。

機械のスコアは便利やけど、業種の事情までは汲んでくれへん。

せやから「ランキングはあくまで入口」で、最後は1社ずつ中身を見るのが大事なんよ。

ヒューリックはその大事さを地で行く、いい例やと思うわ。

このあたりの「機械スコアを鵜呑みにせず中身を見る」という考え方は、別記事の「高配当株ランキングの作り方」で詳しく書いています。

ランキングをどう使い、どこから先は自分の目で確かめるべきか——その線引きの実例として、ヒューリックはぴったりの銘柄だと感じます。

まぐが見つけた「買う理由」3つ

① 13期連続増配+15期連続最高益=インカムの安心感

最大の魅力は、増配と最高益の両輪が長く続いていることです。

配当は10年で約4倍、実績ベースで2013年12月期から13期連続増配(2026年予想で14期連続見込み)。

利益のほうも15期連続で過去最高益を更新し続けており、2026年12月期で16期連続見込みです。

配当性向は40%前後で、中期的には45%(2029年目標)を掲げています。

利益の半分以上を内部に残せている=無理のない配当なので、利益成長が続くかぎり増配を続けやすい土台が整っています。

「毎年じわじわ増える配当を、長く受け取りたい」というインカム投資家にとって、心強い実績です。

② 都心好立地+回転型ビジネスで高い収益性

ヒューリックは、東京都心の駅近・好立地に強い物件ポートフォリオを持っています。

賃料が安定して取りやすい好立地物件を保有しつつ、価値を高めて売却し、その利益でまた次の物件に投資する「賃貸+売却」の回転型ビジネスが特徴です。

この収益構造のおかげで、営業利益率は22〜33%、ROEは12〜13%台と、不動産会社のなかでも高い収益性・資本効率を実現しています。

レバレッジを効かせつつ高ROEを出せているのは、稼ぐ仕組みがしっかり設計されている証拠と言えます。

③ PER10.5倍・利回り約4.0%の妥当な水準

株価指標で見ると、予想PERは約10.5倍と市場平均より低めの水準です。

PBRは約1.40倍で、純資産より株価は高いものの、極端に割高というわけではありません。

予想配当利回りは約4.0%で、過去5年平均(3.5〜3.7%)よりやや高めです。

「激安」とまでは言えませんが、利益成長と増配の実績を踏まえれば、妥当〜やや魅力的なバリュエーションと冷静に評価できる水準です。

まぐが見つけた「買わへん理由」3つ

① 金利上昇リスク(最大の逆風)

まず正直に書いておきたいのが、金利上昇がこの銘柄にとって最大の逆風だという点です。

不動産会社は、借入で物件を買って保有するのが本業なので、金利が上がると三方向から効いてきます。

調達金利の上昇で支払利息が増え、物件の評価(不動産価格)が下がりやすくなり、株式市場でも不動産株のバリュエーションが下がりやすくなる——いわばトリプルパンチです。

とくにヒューリックは自己資本比率26%と御三家よりレバレッジが高めなので、金利への感応度も相対的に高くなります。

とはいえ、ここは叩き切る話ではありません。

ポートフォリオを組むうえで、景気・金利敏感な枠を一定割合持っておくのはむしろ健全な分散です。

「金利上昇が最大のリスク」と理解したうえで、ディフェンシブ株とのバランスを取りながら持つ、という向き合い方が現実的だと感じます。

② 物件売却益への依存(営業利益の約6割)

ヒューリックは営業利益の約6割を物件の売却益で稼いでいます。

これは高い収益性の源泉である一方で、不動産市況に左右されやすいという裏返しでもあります。

市況が冷え込んで物件が売りにくくなると、売却益が出にくくなり、15期続いてきた連続最高益が止まるリスクがあります。

賃貸収入を厚く積み上げるタイプの会社に比べると、利益の振れがやや大きくなりうる点は意識しておきたいところです。

③ バリュエーションは「激安」ではない

株価指標は、PBR約1.40倍・PER約10.5倍・利回り約4.0%。

決して割高ではありませんが、PBR1倍割れのような「明確な割安」でもありません。

利回りも過去平均よりやや高めとはいえ、歴史的な高水準というほどではありません。

「妥当〜やや魅力的」な水準ではあるものの、激安を狙って飛びつくような場面ではない、という冷静さは持っておきたいところです。

まぐの最終判断|現状は「長期インカムの土台候補」

まぐ、ここまで見てきて、ヒューリックは結局どう判断する?

個人的には「長期インカムの土台として、無難にしっくり来る銘柄」やな。

13期連続増配で減配なし、15期連続最高益、ROEも12〜13%台。

機械採点で唯一0点やった自己資本比率26%も、不動産大手の平均32%と同じ土俵で見たら正常域や。

スコアでいうたら機械採点で18/20点、唯一の△やった自己資本比率も業種特性を踏まえたら実質満点級の優良株やと思てるわ。

唯一いちばん気にしとくべきは金利やけど、これは分散の観点で「金利敏感枠」として一定割合持つ前提なら全然アリやと感じる。

買い方は、一気買いより利回り4%以上を目安に押し目で分けて拾うのが個人的にはしっくり来るな。

簿価利回り(取得時の株価に対する利回り)で考えると、イメージがつかみやすくなります。

仮に1,676円・配当67円スタートを想定すると、取得時の利回りは約4.0%です。

その後も増配が続くと仮定し、保守的に年5〜8%ペースで増配したとすると、簿価利回りは5年後でおよそ5.3〜6.0%、増配が続けば10年後には7%超も射程に入る計算になります。

取得価格が固定されるぶん、増配が続くほど「自分にとっての利回り」が育っていくのが連続増配株の醍醐味です。

ただし、これはあくまで「増配が続いたら」という想定・シナリオである点には注意してください。

ひとつ、増配のスピードについても正直に書いておきます。

ヒューリックは配当性向を45%(2029年目標)まで引き上げる方針ですが、これが事実上の天井になります。

配当性向の引き上げで増配を底上げしてきた部分はそろそろ一巡してくるため、これから先の増配は利益成長に連動する部分が大きくなります。

つまり「増配は続きやすい土台はある。

ただし、そのスピードは利益の伸び次第」という前提で持つのが、現実的な向き合い方だと感じます。

買ってもよさそうな人:株価の値上がりより、減配しにくい安定配当をコツコツ長く受け取りたい人。

不動産業の財務の見方を理解したうえで、金利・景気敏感さも分散の一部として織り込める人。

待ったほうがよい人:短期の値上がり益を狙いたい人や、金利上昇局面でも株価が動かないディフェンシブ性を期待する人。

金利上昇や不動産市況の悪化で株価・業績ともに振れる可能性があることを忘れずに。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

よくある質問(FAQ)

Q1. 自己資本比率26%って低いですが、危なくないですか?

不動産業としては正常やから、いたずらに怖がる必要はないで。

不動産会社は借入で物件を買って持つのが本業やから、自己資本比率は構造的に低めに出るんよ。

御三家の三井不動産・三菱地所・住友不動産でも30〜32%台で、製造業の40%基準を当てたら全社失格になってしまう。

ヒューリックの26%は御三家よりちょい低い=レバレッジ高めってだけで、その分ROE12%台・利益率25%台でしっかり稼げてる。

絶対値だけやなくて、有利子負債のバランスや連続増配・連続最高益の実績で総合的に見るのが正解やで。

Q2. ヒューリックは累進配当の銘柄ですか?

そこは正確に分けたいとこやねん。

ヒューリックの公式の配当方針は「安定した配当の継続」で、「累進配当」って明示宣言はしてへんのよ。

累進配当は「減配せえへん、維持か増配だけ」って会社がはっきり掲げてる場合に使う言葉やからな。

ただ実績としては、2013年12月期から増配が続いてて、2025年12月期で13期連続、2026年予想で14期連続見込みや。

せやから「方針は安定配当の継続。

累進配当の宣言はないけど、実績として13期連続増配」って理解するのが正確やで。

Q3. 連続増配は何期ですか?17期と書いている記事もありますが。

当ブログでは「実績ベースで13期連続(2013年起点・2025年12月期実績)、2026年予想で14期連続見込み」って数え方を取ってるで。

メディアによっては起点の取り方が違うて17期説とかもあるけど、数え方が混ざると分かりにくいから、ここでは実績ベースの13期に統一しとる。

期数を細かく断定しすぎず「実績として13期連続増配が続いてる」って押さえとくのがいちばん安全やと思うわ。

Q4. 金利が上がるとヒューリックはどうなりますか?

金利上昇はこの銘柄の最大の逆風や、正直に言うとな。

借入で物件を持つ商売やから、金利が上がると支払利息が増えるし、物件の評価も下がりやすい、株のバリュエーションも下がりやすいっていうトリプルで効いてくる。

しかも自己資本比率26%でレバレッジ高めやから、御三家より金利感応度は高い。

ただな、ポートフォリオ全体で見たら、景気・金利敏感な枠を一定割合持っとくのはむしろ健全な分散やねん。

ディフェンシブ株とのバランスを取りながら持つ、くらいの温度感がええと思うで。

Q5. NISAで買えますか?株主優待はありますか?

ヒューリックは東証プライム上場やから、新NISAの成長投資枠で買えるで。

連続増配で配当を長く受け取りたいタイプやから、配当が非課税になるNISAとは相性がええほうや。

株主優待もあって、1点3,000円相当のグルメカタログギフト(約400点、果物が人気)かヒューリックホテルの利用券を組み合わせて選べる。

さらに2025年12月末の基準日から、優待制度の見直しが入ったんよ。

300株以上を2年以上継続保有すれば6,000円相当(2点)と金額は増えた一方で、以前は不要やった「2年以上の継続保有」が新たに条件になった。

長期保有者には手厚く、短期・新規にはハードルが上がった改定やから、優待目当てだけで飛びつくのは要注意やで。

枠には限りがあるから、ほかの銘柄とのバランスを見ながら使うのがおすすめや。

まとめ|現状は「長期インカムの土台候補」

ヒューリック(3003)のポイント整理

✅ 実績13期連続増配・減配ゼロ、15期連続最高益、配当性向40%前後で増配余地もある

✅ 都心好立地+回転型ビジネスで営業利益率22〜33%・ROE12〜13%台の高い収益性

✅ 機械採点で唯一0点の自己資本比率26%も、不動産大手平均32%と並べれば正常域で、機械スコアは18/20点でも業種特性を踏まえれば実質満点級

⚠️ 金利上昇が最大の逆風(支払利息増・評価低下・バリュエーション低下のトリプル、レバレッジ高めで感応度高)

⚠️ 営業利益の約6割が物件売却益=市況次第で連続最高益が止まるリスク

⚠️ PBR1.40倍・利回り4.0%は妥当〜やや魅力的だが「激安」ではない

機械採点では自己資本比率の1項目だけが0点になってしまうけれど、不動産業の特性を踏まえて御三家と並べて見れば、26%はむしろ正常域——それがヒューリックの実像です。

13期連続増配・15期連続最高益・ROE12〜13%台という実力を踏まえると、値上がり益より「減配しにくい配当を長く育てる」長期インカムの土台として、個人的にはしっくり来る銘柄だと感じます。

そのうえで、最大の逆風である金利上昇は分散の一部として織り込み、利回り4%以上を目安に押し目で時間を分けて付き合うのが無難だと考えています。

いやー、機械採点で自己資本比率だけ0点やったから一瞬ビビったけど、ちゃんと中身見たら全然ちゃう景色やったな。

御三家と並べたら26%が普通やって分かったし、機械のスコアだけで判断したらあかんってよう分かったわ。

そういうことやで。

ランキングは「気になる銘柄を見つける入口」、最後の一歩は1社ずつ業種の事情まで含めて確かめる。

ヒューリックは不動産業のものさしの大事さを教えてくれる、いい教材やったな。

これからも入口と中身、両方を大事にしていこか。

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

データ出典・注意事項

📊 株価データ:株価・PER・PBR・予想配当利回り・ROE・時価総額は、2026年6月9日終値時点の市場データを参照しています。

📊 業績データ:売上高・営業利益・最終利益・1株配当金・EPS・自己資本比率・営業キャッシュフロー・現金等・配当性向は、IR BANKおよび会社の有価証券報告書・決算short資料(2015年12月期〜2025年12月期)を参照しています。

📊 計算指標:配当利回り・簿価利回り・配当性向などの試算値は、本文中の前提(株価・配当の想定値)にもとづく概算で、将来を保証するものではありません。

同業他社(三井不動産・三菱地所・住友不動産)の自己資本比率は直近の公表値を参照した参考比較です。

⚠️ 注意事項:ヒューリックは不動産業に分類され、自己資本比率の見方が一般企業とは異なります。

不動産業は借入で物件を保有する構造のため自己資本比率が低めに出るのが通常で、一般企業の「40%基準」でそのまま「危険」と判断するのは適切ではありません。

また不動産業は景気・金利に敏感なセクターであり、ディフェンシブ株ではありません。

本記事は特定の銘柄の購入を推奨するものではなく、最終的な投資判断はご自身の責任でお願いします。

数値は四捨五入の関係で合計が一致しない場合があります。

関連記事

▶ 高配当株ランキングの作り方

▶ 高配当株の探し方(8項目チェック)

▶ 高配当株とは?

▶ 連続増配とは?

▶ 累進配当とは?

▶ 配当性向とは?

▶ 自己資本比率とは?

▶ 営業キャッシュフローとは?

📚 銘柄分析シリーズを順番に読む

◀ 前の銘柄:三菱HCキャピタル(8593)|次の銘柄:ブリヂストン(5108) ▶

コメント