📝 この記事でわかること

✅ 新NISAの全体像

✅ つみたて投資枠とは?

✅ 成長投資枠とは?

✅ つみたて枠と成長枠の違いを徹底比較

✅ どちらを優先すべきか?

チャッピー、新NISAってよう聞くけど「つみたて投資枠」と「成長投資枠」って何が違うん?

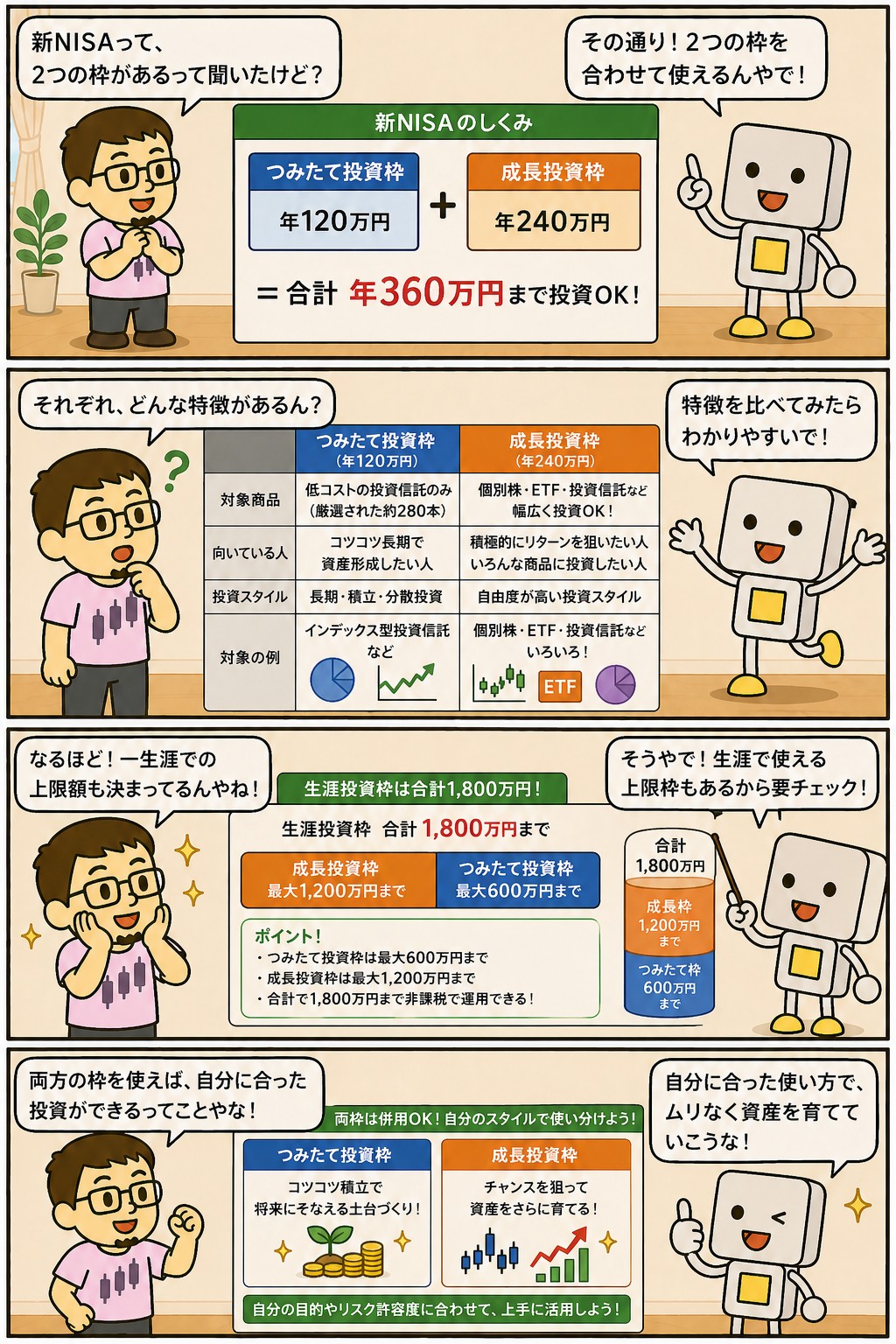

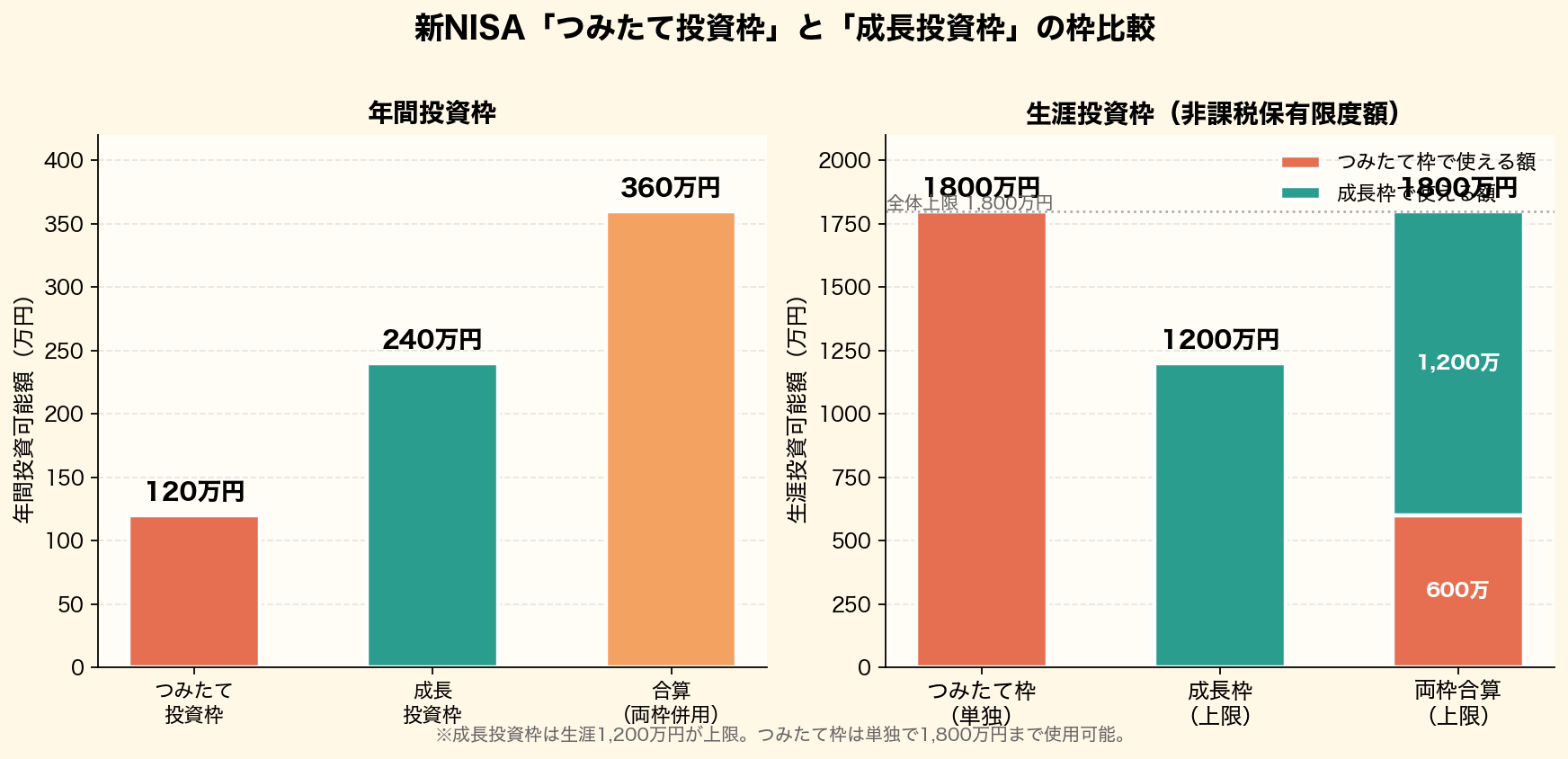

2024年から始まった新NISAはつみたて投資枠(年120万円)と成長投資枠(年240万円)の2つを併用できる制度。

目的・対象商品・使い方がそれぞれ違うんや。

年360万円まで非課税で投資できるんか。

デカいな。

せやで。

生涯投資枠は合計1,800万円(うち成長投資枠は1,200万円上限)。

今日は枠の違いと賢い使い分けを整理しよか。

新NISAの全体像

新NISAは2024年1月に始まった日本最大の非課税投資制度です。

旧NISAから大幅に拡充され、非課税期間が無期限化、年間投資枠は360万円、生涯投資枠は1,800万円に設定されました。

・年間投資枠:360万円(つみたて120万+成長240万)

・生涯投資枠:1,800万円(成長投資枠は1,200万円まで)

・非課税期間:無期限

・売却枠の再利用:翌年から復活

売却した分の枠が翌年に復活するのは大きい変化やな。

せやで。

旧NISAは売却すると枠が戻らなかったので、ライフイベントに応じた柔軟な売買がしやすくなりたで。

家を買うタイミングで一部売っても、また後で積み立てられるんやな。

その通りや。

長期投資と現実のライフプランを両立しやすい設計になっとる。

設計思想が優しくなった、ええ話やな。

つみたて投資枠とは?

つみたて投資枠は年間120万円まで、金融庁が認定した低コストの投資信託・ETFを積立専用で購入できる枠です。

対象商品は約280本(2026年時点)に絞られており、初心者でも地雷を踏みにくい設計になっています。

・対象:金融庁認定の投信・ETF(信託報酬が低いもの)

・購入方法:積立のみ(スポット購入不可)

・積立頻度:毎月・毎週・毎日を選択可

・最低積立額:証券会社により100円から

月10万円まで積み立てられるんか。

せやで。

生涯投資枠1,800万円を毎月10万円の積立で使い切るには15年かかる計算や。

オルカンとかS&P500インデックスがつみたて枠の定番やろ?

そうや。

eMAXIS Slim系、SBI・Vシリーズなど低コストインデックスが特に人気や。

王道の受け皿やな。

成長投資枠とは?

成長投資枠は年間240万円まで、上場株式・投資信託・ETF・REITなど幅広い商品を自由に購入できる枠です。

積立だけでなくスポット購入もOK。

個別株やアクティブファンドも対象になります。

・対象:上場株式、投信、ETF、REIT(一部除外あり)

・購入方法:積立・スポット両方OK

・除外商品:信託期間20年未満、高レバレッジ商品、毎月分配型など

・生涯投資枠:1,200万円まで

個別株も買えるのが成長投資枠の強みか。

せやで。

日本株の高配当株(NTT、三菱UFJなど)や米国株の個別株、さらにQQQなどの成長系ETFも対象や。

月額20万円まで突っ込めるんやから、ボーナス時にドーンと入れるのも可能やな。

そうや。

スポット購入と積立の組み合わせで自由度が高いのが成長投資枠の特徴や。

相場急落時に一気に買う、なんて戦術も取れるんやな。

つみたて枠と成長枠の違いを徹底比較

両者の違いを整理すると以下のようになります。

・年間枠:つみたて120万/成長240万

・生涯枠:合計1,800万(成長は1,200万まで)

・対象商品:つみたては約280本/成長は数千本

・購入方法:つみたては積立のみ/成長はスポットOK

・対象者:つみたては初心者向け/成長は中級者以上

入口は「つみたて」、慣れたら「成長」って使い分けやな。

せやで。

両枠は併用できるので、無理に片方に絞る必要はありへん。

月10万円つみたてしつつ、ボーナスで成長投資枠使うパターンが理想やな。

そうや。

年齢や収入に応じて段階的に使いこなすのがおすすめや。

自分のペースで使える自由度、ええな。

どちらを優先すべきか?

投資初心者・インデックス一本派は、まずつみたて投資枠から始めるのが鉄則です。

慣れてきて余剰資金があれば成長投資枠を追加する流れが無理がありません。

▶ 投資初心者 → つみたて枠一本(月3〜5万円から)

▶ インデックス中心派 → つみたて枠メイン+成長枠で補助

▶ 個別株好き → つみたて枠でコア、成長枠でサテライト

▶ 高配当株派 → 成長枠で高配当日本株・米国株

▶ FIRE狙い → 両枠フル活用(月30万円)

まずつみたて枠で習慣化、余力ができたら成長枠で個別株、ってステップアップが現実的やな。

せやで。

いきなり両枠フル活用するより、段階的に使い慣れるほうが失敗しへん。

ハイペースな人はFIRE狙いで両枠マックスか。

月30万円(年360万円)の満額運用なら、5年で生涯枠1,800万円を使い切れる計算や。

収入しだいではあるけど、ゴールが見えるのはええな。

両枠を組み合わせる戦略例

両枠を組み合わせる代表的な戦略パターンを紹介します。

・コア・サテライト型:つみたて枠でオルカン80%+成長枠で個別株20%

・配当重視型:つみたて枠でインデックス+成長枠で高配当株

・バランス型:つみたて枠でS&P500+成長枠でバランスファンド

・テック特化型:つみたて枠でオルカン+成長枠でQQQ・FANG+

・国別分散型:つみたて枠で全世界株+成長枠で日本株・インド株

どれも魅力的やけど、結局コア・サテライト型が無難やな。

せやで。

コア(安定・分散)とサテライト(興味・成長)を分けると、リスク管理が楽になるで。

インド株とか攻めた選択もできるんやな。

成長投資枠には海外新興国ファンドも対象商品があるので、テーマ投資にも使えるで。

幅広い選択肢、まさに「成長」枠や。

よくある誤解と注意点

新NISAの利用で初心者が陥りがちな誤解・落とし穴を整理しておきます。

・誤解①:つみたて枠だけでも十分 → 余力があれば成長枠併用がベター

・誤解②:成長枠で個別株を一発勝負 → 集中投資は非課税メリットを活かしきれない

・誤解③:売却したら枠が消える → 翌年復活する(枠の再利用可)

・注意①:高レバレッジETF・毎月分配型は対象外

・注意②:生涯枠を使い切っても運用自体は継続可能

レバレッジETF買えへんのは痛いな。

制度の目的が「安定的な資産形成」なので、投機的商品は対象外や。

生涯枠使い切っても売らずに運用続けられるんやな。

せやで。

非課税期間は無期限なので、一度入れたら一生非課税で運用できるで。

これは最強やな。

新NISAを始める手順

新NISAを始めるステップはシンプル。

次の4つで完了します。

・ステップ1:ネット証券(SBI証券・楽天証券など)でNISA口座を開設

・ステップ2:銀行口座連携と入金設定

・ステップ3:つみたて枠で月3〜10万円のインデックス積立を設定

・ステップ4:慣れたら成長投資枠で個別株・ETFも検討

口座開設したら自動積立設定して放置、が最強やな。

せやで。

「買い忘れ」と「感情売り」を防ぐために、自動化は最強の味方や。

クレカ積立でポイント貯まるのもええわ。

SBI証券は三井住友カード、楽天証券は楽天カードでのクレカ積立が可能。

月5万円まではポイント還元があるで。

積立しながらポイント貯まるって、二度美味しいな。

▼ まとめ

・新NISAはつみたて投資枠(年120万)+成長投資枠(年240万)の2枠構成

・生涯投資枠は合計1,800万円、成長枠は1,200万円まで

・つみたて枠は低コスト投信限定、成長枠は個別株・ETFも自由

・初心者はつみたて枠から、慣れたら成長枠併用がベスト

・売却枠は翌年復活、柔軟なライフプラン対応が可能

まぐのメモ

新NISAは制度としてほぼ完成形に見える。

つみたて枠+成長枠を併用して月10〜20万円ぐらいでじわじわ積み上げる——これを20年続けるだけで、サラリーマンでも数千万円の資産は射程圏内。

クレカ積立でポイントも貯まるから、やらん手はないな。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ NISAとは?新NISAの仕組みと活用法をわかりやすく解説

▶ iDeCoとは?仕組みと節税メリットをわかりやすく解説

▶ 積立投資とは?メリットと始め方をわかりやすく解説

▶ ドルコスト平均法とは?仕組みとメリット・デメリットを解説

▶ お金とは?意味と役割をわかりやすく解説【投資を始める前に】

▶ 投資とは?初心者向けにメリット・リスクをわかりやすく解説

よくある質問(FAQ)

Q1. つみたて投資枠と成長投資枠は併用できる?

完全に併用できるで。

実際、多くの人が両方使ってるんや。

つみたて枠でインデックス積立(月10万円)しつつ、成長枠で個別株やETFを買う——これが新NISAの標準的な使い方やな。

月30万円(年360万円)を上限まで使い切れば5年で生涯枠1,800万円埋まる計算や。

Q2. NISAで売却したら非課税枠はどうなる?

新NISAでは売却した分の枠が翌年に復活するんや。

旧NISAとは大きく違うポイントで、ライフイベントに応じて柔軟に売買できる設計になった。

ただし「翌年」復活やから、同年中に売って買い戻しはできひん点だけ注意やで。

Q3. 成長投資枠だけ使って個別株に集中投資するのはアリ?

アリやけど集中投資はリスク高めや。

個別株が急落すると非課税メリットも吹き飛ぶ可能性がある。

おすすめはコア(オルカン・S&P500)をつみたて枠で、サテライト(個別株・テーマ型ETF)を成長枠で——というバランス型やな。

守りと攻めを両立できるで。

Q4. 新NISAは旧NISAから引き継げる?

引き継ぎはでけへん。新NISA(2024年1月開始)と旧NISAは別制度や。

旧NISAで保有してる商品は非課税期間が終わるまでそのまま保有可能(一般NISA:最大5年、つみたてNISA:最大20年)。期間終了時は課税口座に移管されるか、売却して新NISA枠で買い直すかの選択になる。

新NISA枠は非課税保有限度額1,800万円が完全に新規枠として使えるから、旧NISAの保有がある人もメリット大やで。

Q5. 月の積立額は途中で変更できる?

もちろん変更OK。証券会社の管理画面から毎月いつでも変更可能や。

たとえば「最初は月1万円から始めて、ボーナス時に増額」「子育て期は減額、子が独立後に増額」みたいに人生イベントに合わせて柔軟に調整できる。

ただし「やめる」のは避けたい。複利は時間が一番大事やから、減額してでも続ける方が長期リターン的にはお得や。

Q6. つみたて枠と成長枠、年内の途中で配分変えても大丈夫?

大丈夫や。年内の枠は使った分が消費されるだけで、つみたて枠か成長枠かは使った時点で確定する。

たとえば「上半期はつみたて枠中心、下半期は相場下落で成長枠で個別株を仕込む」みたいな配分の柔軟調整は可能。

ただ使い切れなかった年内の枠は翌年に持ち越せないから、年末に駆け込むより毎月コツコツ使い切る方が合理的や。

関連記事もチェック

新NISAを使いこなすなら、制度解説書と対応ネット証券の組み合わせで学ぶのが早道や。

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

関連用語もチェック

▶ NISA:少額投資非課税制度、新NISAの母体

▶ 積立投資:定期・定額購入の投資手法

▶ オルカン:つみたて枠で最も人気の全世界株インデックス

▶ S&P500:つみたて枠の定番、米国大型株インデックス

▶ iDeCo:NISAと並ぶ私的年金の非課税制度