三菱HCキャピタル(証券コード8593)は、東証プライムに上場する大手リース会社で、業種は東証33業種の「その他金融業」に分類されます。

正式商号は「三菱HCキャピタル株式会社」、英語名はMitsubishi HC Capital Inc.。

2021年4月、三菱UFJリースと日立キャピタルが統合して誕生した会社で、社名の「HC」はHitachi Capital(日立キャピタル)に由来します。

国内のリース・ファイナンスを主力に、海外事業・航空機リース・不動産・環境エネルギーなど幅広い領域へ多角化を進める、いわゆる総合金融サービス企業です。

三菱HCキャピタル(8593)は、26期連続で増配を続けてきた(2026年3月期で27期連続)、日本でもトップクラスの増配実績を持つ高配当株です。

2026年6月2日には年初来安値1,239.5円を記録し、年初来高値1,541.5円(2月19日)からおよそ18%調整した水準まで売られました。

株価が下がったぶん予想配当利回りは約4%まで上がり、PBRは約0.91倍と1倍を割り込んでいます。

そして面白いのが、この銘柄は「まぐの月次・高配当株ランキング(note)」では上位30に入らなかったという点です。

結論から言うと、個人的には「機械採点では埋もれたけど、リース業の特性を踏まえて手で見ると、年初来安値・PBR1倍割れまで調整した連続増配の優良株」だと感じています。

その理由を、株価10年・配当10年・IR BANK 8項目で順番に見ていきます。

📝 この記事でわかること

✅ 三菱HCキャピタル(8593)の予想配当利回り約4%・PBR0.91倍が今どんな水準なのか

✅ 26期連続増配の中身(10年の配当推移と配当性向)と「累進配当」との違い

✅ リース業ならではの財務の見方(営業CFマイナス・自己資本比率の低さは正常という話)

✅ 統合で売上が約2倍に急増した背景と、利益率の見かけ低下のからくり

✅ なぜ「まぐの月次ランキング」で上位に入らなかったのか、その意外な理由

✅ まぐが個人的に出した「買う・買わない・待つ」の最終判断

チャッピー、Xで三菱HCが年初来安値やって流れてきたわ。

利回りも4%あるみたいやし気になるんやけど、これって、まぐの高配当ランキングには入ってへんかった気がするな。

いいとこ気づいたなあ、まぐ。

そう、三菱HCはまぐの月次ランキングで上位30には入ってへんかった。

でもな、そこにこそ面白い理由があるんや。

三菱HCは「リース会社」やから、財務の数字の見え方が普通の会社とちゃうねん。

機械でスコアを付けると、その特性をうまく拾えなくて埋もれてまうことがあるんよ。

その話は記事の後半でじっくりやるとして、まずは基本情報から順番に見ていこか。

基本情報|年初来安値・利回り4%超の連続増配株

※ 価格・利回りは2026年6月3日終値時点。

📊 基本データ

株価:約1,265円(直近1,200〜1,300円台)

年間配当(2027年3月期会社予想):51円

予想配当利回り:約4.03%(4%超)

予想PER:約11倍

PBR:約0.91倍(1倍割れ)

配当性向:40%台(中期計画で45%以上を目標)

自己資本比率:15.2%

信用倍率:33.56倍

時価総額:約1.85兆円

年初来安値:1,239.5円(2026年6月2日)

年初来高値:1,541.5円(2026年2月19日)

上場市場:東証プライム

業種:その他金融業

決算期:3月期

配当方針:継続的・安定的な配当+配当性向45%以上(2028年3月期までの中期計画目標)

26期連続増配ってすごいやんな。

これって「累進配当」ってやつなん?

商社とかでよう聞くやつや。

そこは丁寧に分けて考えたいな。

三菱HCの公式の配当方針は「継続的・安定的な配当」+「配当性向45%以上(中期計画の目標)」やから、「累進配当」って言葉そのものは掲げてへんのよ。

累進配当っていうのは「減配せえへん、維持か増配だけ」って会社がはっきり宣言してる場合に使う言葉やからな。

ただ、三菱HCは実際には統合前から四半世紀以上ずっと減配なしで増配を続けてきた実績がある。

だから「累進配当って宣言はしてへんけど、実質的に累進的な配当をしてきた会社」って書き分けるのが正確やと思うわ。

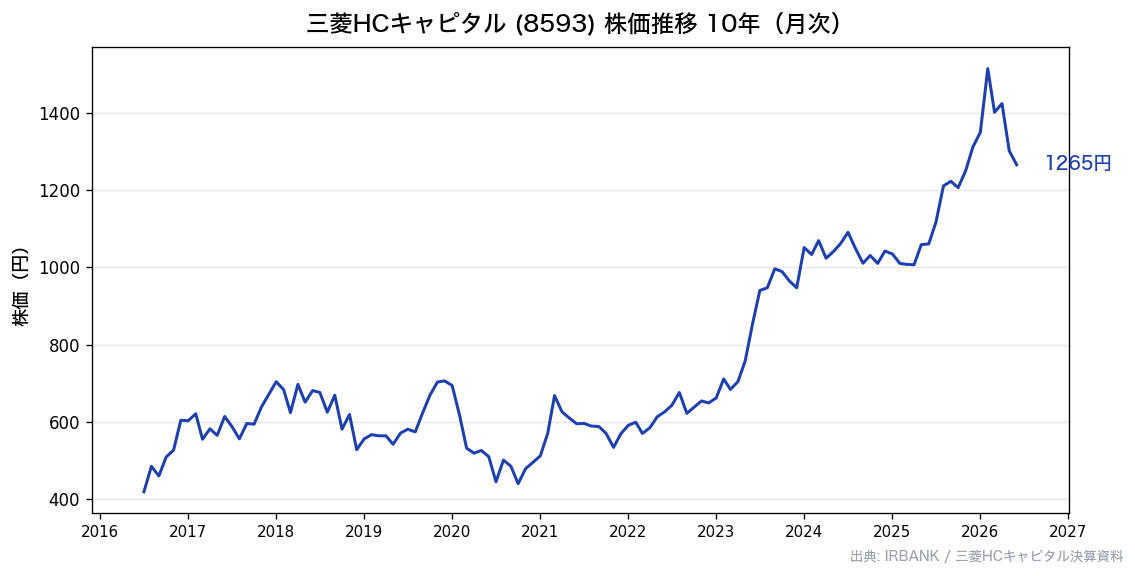

株価推移|過去10年の値動き

出典:株価データ(三菱HCキャピタル 8593)

三菱HCキャピタルの株価は、この10年でおおむね500〜1,500円台のレンジを上下してきました。

2021年の経営統合という大きな節目をはさむので、3つの局面に分けると流れがつかみやすくなります。

①統合前(2016〜2020年ごろ):旧・三菱UFJリース時代で、株価はおおむね500〜700円台で推移していました。

コツコツ増配を続ける堅実な銘柄でしたが、市場での注目度はそれほど高くありませんでした。

②統合・回復期(2021〜2023年):2021年4月に日立キャピタルとの統合で「三菱HCキャピタル」が誕生。

規模が一気に拡大し、コロナショックからの戻りも重なって株価は水準を切り上げていきました。

③上昇・調整期(2024年〜現在):3期連続の最高益を背景に株価は1,500円台まで上昇し、2026年2月19日に年初来高値1,541.5円を付けました。

その後は地合いの悪化などで売られ、2026年6月2日には年初来安値1,239.5円を記録。

高値からおよそ18%の調整となり、現在は1,200〜1,300円台で推移しています。

業績が崩れての下落というより、好調だった株価が高値から一段調整した局面、という位置づけです。

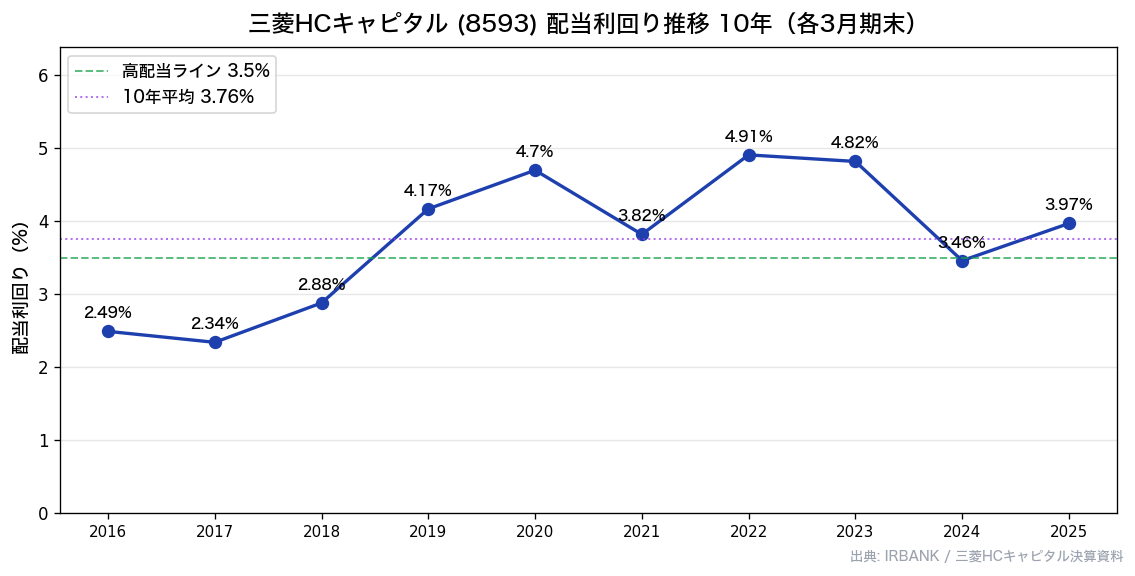

配当利回り推移|現在は過去10年平均並み〜やや上

出典:株価データ・IR BANK(三菱HCキャピタル 8593)

📌 配当利回りサマリー(過去10年)

過去10年平均:約3.76%

現在:約4%(4%超)

→ 現在の利回りは過去10年平均より「やや上」

→ 利回りそのものは歴史的高水準とまでは言えないが、PBR1倍割れまで調整した点に割安感がある

配当利回りの推移を見ると、三菱HCはこの10年、おおむね3〜4%台で推移してきました。

過去10年の平均はおよそ3.76%で、もともと「ほどよく高配当」な水準を保ってきた銘柄です。

現在の約4%は、この平均よりやや上に位置します。

正直なところ「利回りが歴史的に飛び抜けて高い」というほどではありませんが、株価が年初来安値・PBR1倍割れまで調整したぶん、相対的な割安感は出ている局面と言えます。

利回り4%って聞いたら「めっちゃ高い!」って思てたけど、この会社にとっては平均よりちょい高いくらいなんやな。

でもPBRが1倍割れてるんは、なんか安そうな感じするわ。

そうやねん。

PBR0.91倍っていうのは「会社の純資産より株価が安い」状態やから、割安の目安のひとつや。

PERも約11倍と、市場平均よりは低めやしな。

利回りだけ見たら普通でも、株価指標で見ると「調整して買いやすくなってきた」局面っていう見方ができるわけや。

じゃあ中身がほんまに健全なんか、次の8項目チェックで確かめていこか。

IR BANK 8項目で最新業績をチェック

ここからは、当ブログの「高配当株の探し方」で紹介している8項目を、三菱HCキャピタルの過去10年データで順番にチェックしていきます。

このうち⑤自己資本比率と⑥営業キャッシュフローは、リース業(金融業)では一般企業と見方が大きく異なるので、そこは特に丁寧に解説します。

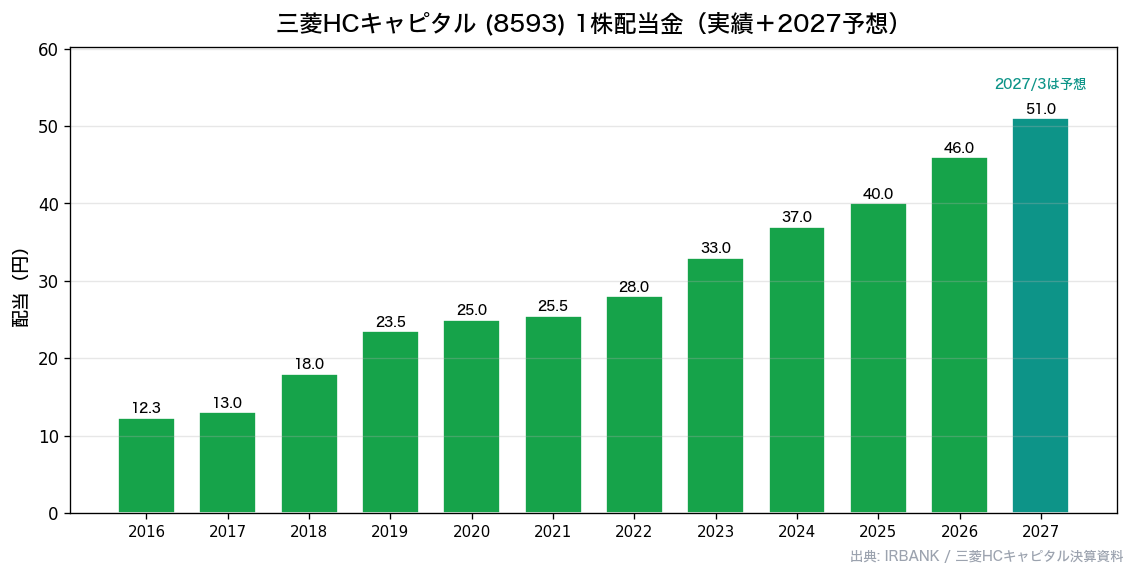

① 1株配当金(◎)

出典:IR BANK(三菱HCキャピタル 8593)

1株配当金は、2016年3月期の12.30円から2025年3月期の40.00円まで、10年で約3.3倍に増えています。

注目すべきは、この10年で一度も減配がない点です。

しかも、グラフは過去10年ぶんしか載せていませんが、三菱HCは統合前の旧・三菱UFJリース時代から数えると四半世紀を超えて増配を続けており、2026年3月期で27期連続増配となります。

減配なしの増配継続という実績は、インカム狙いの長期保有にとって大きな安心材料です。

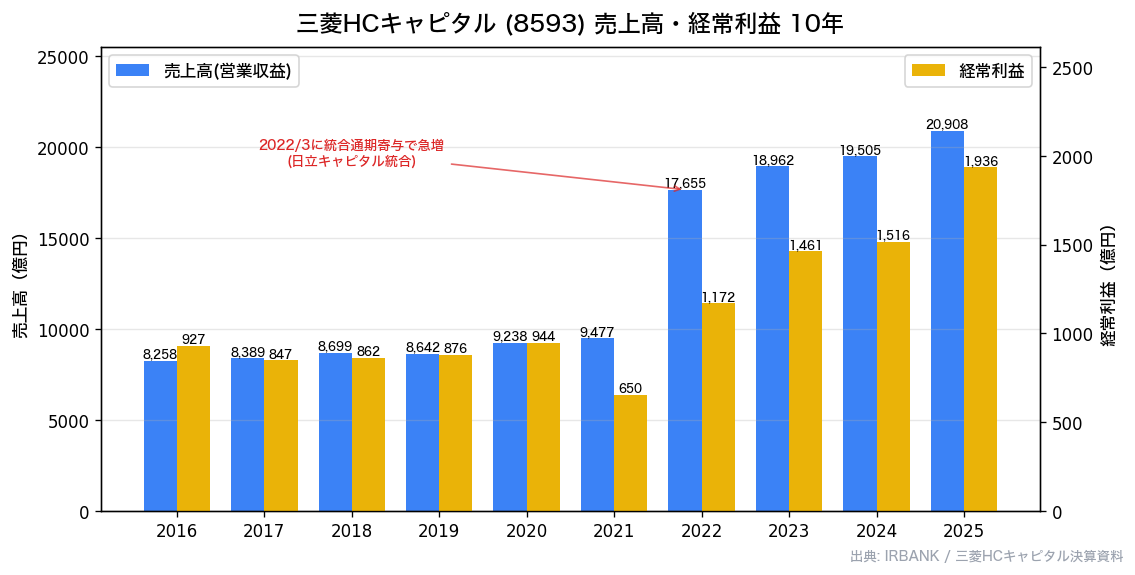

② 売上高(営業収益)(◎)

出典:IR BANK(三菱HCキャピタル 8593)

営業収益(売上高に相当)は、2016年3月期の約8,258億円から2025年3月期の約2兆908億円まで、10年で2.5倍超に拡大しました。

特に2022年3月期に大きく跳ね上がっているのは、2021年4月の日立キャピタルとの統合が通期で寄与し始めたためです。

統合後も右肩上がりが続いており、規模の拡大は順調と言えます。

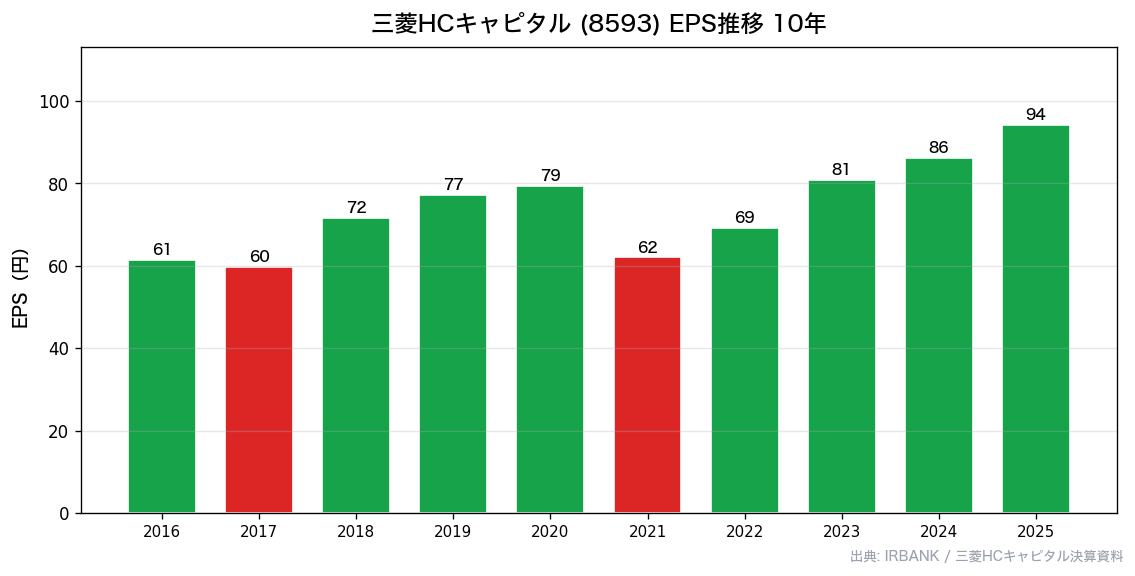

③ EPS(1株利益)(◎)

出典:IR BANK(三菱HCキャピタル 8593)

EPS(1株利益)は、2016年3月期の61.45円から2025年3月期の94.19円へと、10年で着実に伸びています。

途中、2021年3月期に一時的に62.07円まで落ち込んでいますが、これはコロナ禍と統合に伴う株式数の増加が重なった影響で、構造的な業績悪化ではありません。

その後はしっかり回復し、最高益を更新しています。

統合で株式数が増えたぶん一株あたりの利益は一時的に希薄化しましたが、長い目で見れば成長軌道に戻っています。

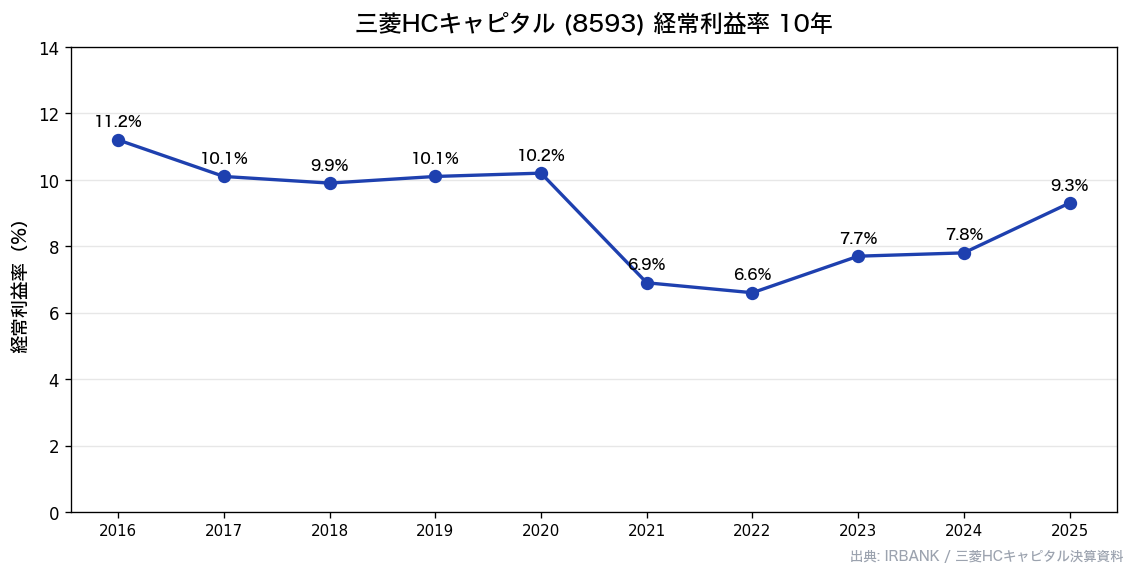

④ 経常利益率(○)

出典:IR BANK(三菱HCキャピタル 8593)

ここで一点、大事な注意があります。

リース会社のようなその他金融業では、利益を「営業利益」ではなく「経常利益・純利益」で見ます。

資金を借りて貸し出すのが本業なので、資金調達コスト(支払利息)が本業の費用にあたり、それを差し引いた後の経常利益で実力を測るのが自然だからです。

三菱HCの経常利益は、2016年3月期の約927億円から2025年3月期の約1,936億円へと大きく伸びました。

経常利益率(営業収益に対する経常利益の割合)はおおむね9%前後で安定しています。

2022年3月期前後で率がいったん下がって見えるのは、統合で営業収益(分母)が一気に増えたためで、利益の絶対額はむしろ最高益を更新しています。

「率の低下=収益悪化」ではない点に注意が必要です。

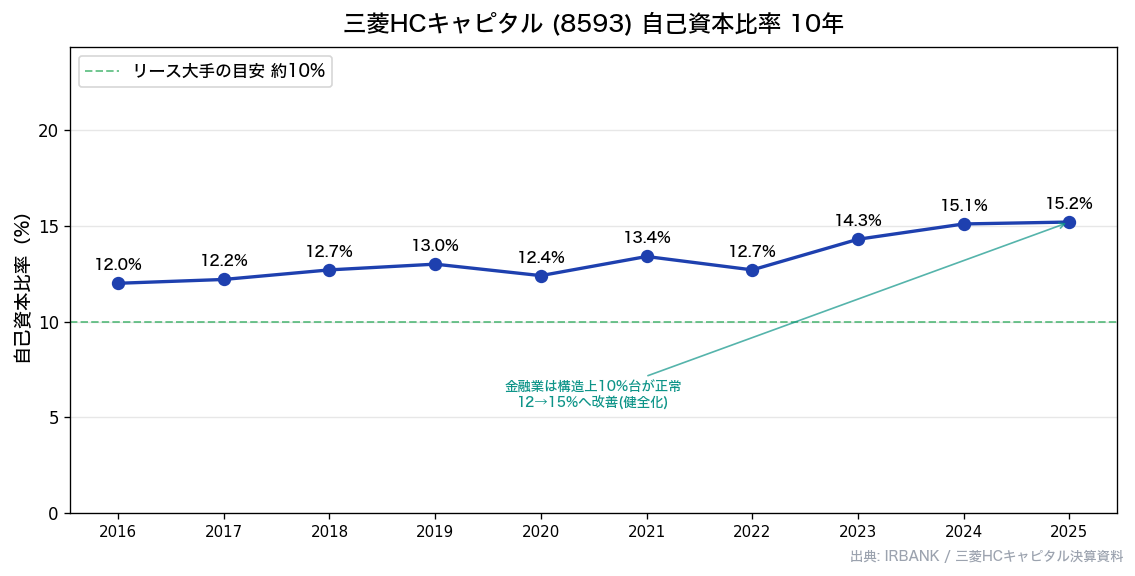

⑤ 自己資本比率(◎)

出典:IR BANK(三菱HCキャピタル 8593)

ここがこの記事でいちばん誤解されやすいポイントです。

三菱HCの自己資本比率は15.2%(2025年3月期)。

一般企業の感覚だと「40%もないなんて危ないのでは?」と感じるかもしれません。

でも、リース・ファイナンスのような金融業では、これはまったく正常な水準です。

金融業は、自前の資本に加えて巨額の借入を組み合わせ、それを貸し出して稼ぐビジネスモデルだからです。

レバレッジ(てこ)を効かせるのが前提なので、自己資本比率は構造的に低くなります。

大事なのは絶対値より推移で、三菱HCは2016年3月期の12.0%から2020年12.4%、2023年14.3%、2025年15.2%へと、むしろ着実に改善しています。

つまり財務体質はじわじわ健全化しており、一般企業の「40%基準」で測るべきではない項目です。

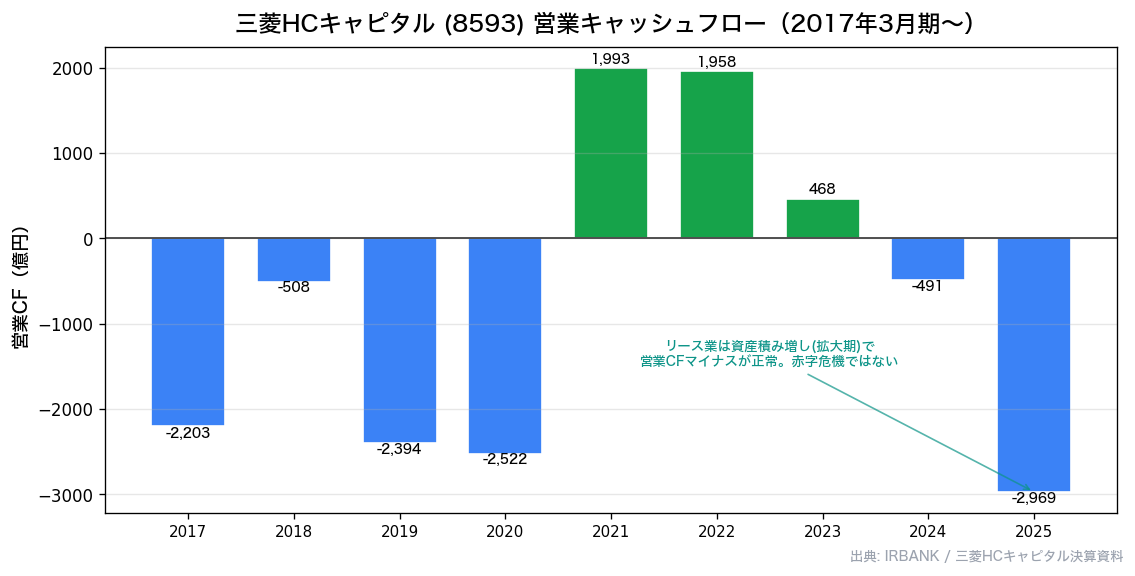

⑥ 営業活動キャッシュフロー(◎)

出典:IR BANK(三菱HCキャピタル 8593)

こちらもリース業ならではの見方が必要な項目です。

三菱HCの営業キャッシュフローは、直近4年のうち3年がマイナスです(2024年3月期 約マイナス491億円、2025年3月期 約マイナス2,969億円など)。

一般企業なら「本業でお金が出ていってる=危険」と読みたくなりますが、リース業では話が逆になります。

リース会社は、リース資産や営業債権(これから回収するお金)を積み増すこと自体が事業の拡大を意味します。

その積み増しは会計上、営業キャッシュフローのマイナスとして表れますが、実態は「将来の収益のために資産を増やしている」という前向きな動きで、その原資は借入で賄っています。

つまり営業CFがマイナスでも、それは赤字の危機ではなく、むしろ事業を伸ばしている裏返しなのです。

リース業ではこのマイナスは正常で、減点項目にはしません。

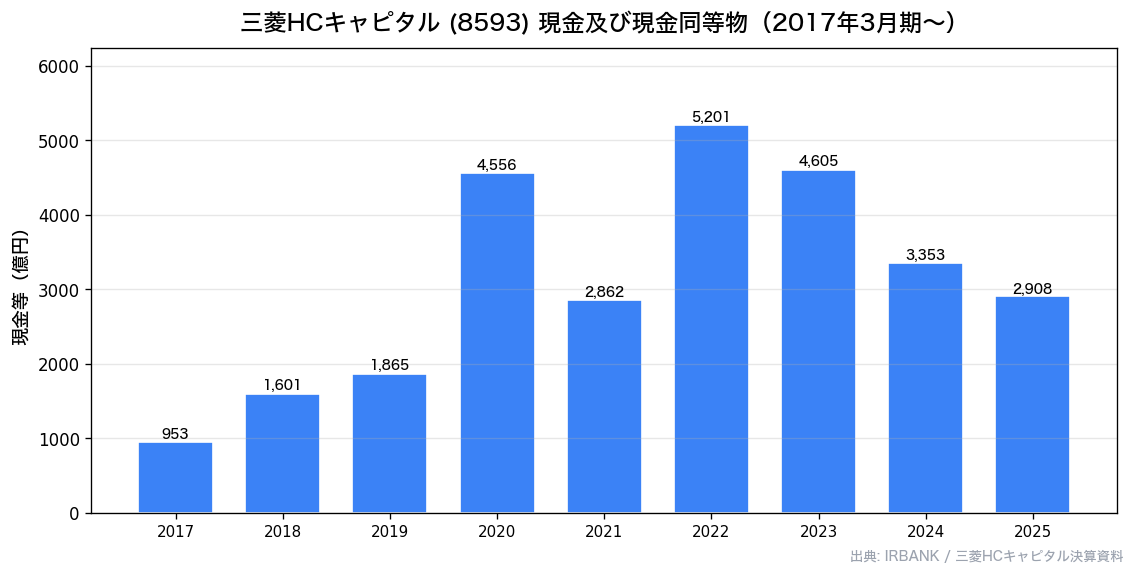

⑦ 現金等(◎)

出典:IR BANK(三菱HCキャピタル 8593)

手元の現金等は、この10年でおよそ3倍に増えており、直近では29万百万円台(約2,900億円)まで伸びています。

事業規模の拡大に合わせて手元資金もしっかり厚くなっており、資金繰りの面で目立った不安はありません。

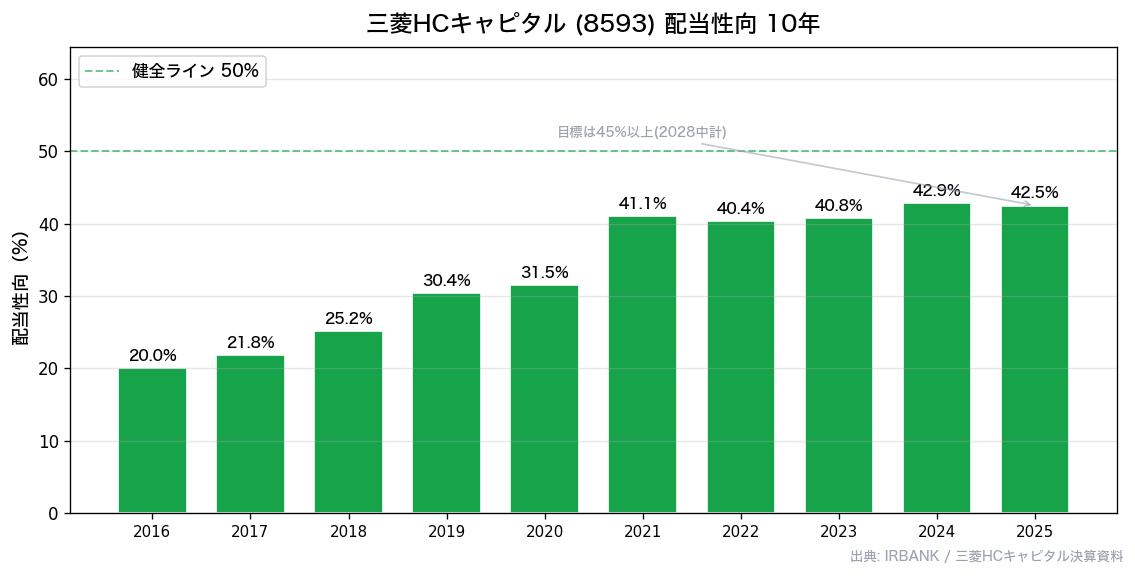

⑧ 配当性向(◎)

出典:IR BANK(三菱HCキャピタル 8593)

配当性向は、2016年3月期の20.0%から徐々に切り上がり、近年は40%台前半で安定しています(2025年3月期は42.5%)。

会社は中期経営計画で「配当性向45%以上」を目標に掲げており、その目標に向けて着実に積み上げてきた格好です。

40%台という水準は、利益の半分以上を内部に残して事業投資に回せる余地があるということで、無理のない健全な配当です。

配当性向に余裕があるからこそ、今後も増配を続けやすい土台になっています。

📊 IR BANK 8項目チェックまとめ

| # | 項目 | 状態・直近数値 | 評価 |

|---|---|---|---|

| ① | 1株配当金【×2】 | 12.3→40円、10年減配ゼロ・26期連続増配 | ◎ |

| ② | 売上高(営業収益) | 10年で2.5倍超・統合で急拡大 | ◎ |

| ③ | EPS【×2】 | 61→94円、統合で一時希薄化も最高益更新 | ◎ |

| ④ | 経常利益率 | 9%前後で安定、利益額は最高益 | ○ |

| ⑤ | 自己資本比率 | 15.2%(金融業として正常〜良好、12→15%へ改善) | ◎ |

| ⑥ | 営業CF | 拡大期のマイナスはリース業として正常 | ◎ |

| ⑦ | 現金等 | 10年で約3倍、約2,900億円 | ◎ |

| ⑧ | 配当性向 | 42.5%、目標45%以上を着実に達成中 | ◎ |

📌 総合評価:◎7個/○1個/△0個=19/20点(①配当・③EPSは2倍で計算)

減配ゼロの連続増配・安定した利益・改善する財務と、高配当株として見どころの多い銘柄。

⑤自己資本比率と⑥営業CFは、金融業(リース業)の特性を踏まえると一般企業の基準とは見方が違う点に注意。

なぜ「まぐの月次ランキング」では上位に入らなかった?

ここがこの記事のいちばん面白いところです。

まぐは毎月、JPX全銘柄をスクリーニングして条件を通過した約90銘柄を8項目で機械採点し、上位30を「月次・高配当株ランキング」として出しています。

三菱HCキャピタルは、このスクリーニング自体は通過しました。

でも、上位30には入らなかったのです。

19/20点もある優良株が、なぜランキングで埋もれたのでしょうか。

理由はシンプルで、機械採点は「営業キャッシュフローがマイナス」「自己資本比率が低い」といった数字を、業種に関係なく一律で減点してしまうからです。

ここまで見てきたとおり、リース業では営業CFのマイナスも自己資本比率の低さも「正常」で、むしろ事業拡大や金融業の構造を反映した健全な姿です。

ところが機械は、その業種ごとの「正常」を区別できません。

一般企業と同じものさしで測るので、リース業特有の数字が自動的にマイナス評価になり、総合スコアが下がってしまうわけです。

結果として、手で業種特性を踏まえて見れば15点相当の優良株が、機械ランキングでは上位に顔を出せなかった——これが「ランク外ストーリー」の正体です。

なるほどなあ。

機械は「営業CFマイナス=危ない」って一律で点を引くから、リース業やと損しちゃうんやな。

これ、ランキング作りながら自分でも「あれ、いい会社やのに上に来てへんな」って思てたやつや。

まさにそれやで、まぐ。

機械のスコアは便利やけど、業種の事情までは汲んでくれへん。

だから「ランキングはあくまで入口」で、最後は1社ずつ中身を見るのが大事なんよ。

三菱HCはその大事さを地で行く、いい例やと思うわ。

このあたりの「機械スコアを鵜呑みにせず中身を見る」という考え方は、別記事の「高配当株ランキングの作り方」で詳しく書いています。

ランキングをどう使い、どこから先は自分の目で確かめるべきか——その線引きの実例として、三菱HCはぴったりの銘柄だと感じます。

まぐが見つけた「買う理由」3つ

① 26期連続増配+配当性向45%目標=インカムの安心感

最大の魅力は、なんといっても増配実績です。

10年で減配ゼロ、26期連続増配(2026年3月期で27期連続)という実績は、日本でもトップクラス。

しかも配当性向は40%台で、中期計画では45%以上を目標に掲げています。

利益の半分以上を内部に残せている=無理のない配当なので、今後も増配を続けやすい土台が整っています。

「毎年じわじわ増える配当を、長く受け取りたい」というインカム投資家にとっては大きな安心材料です。

② PBR0.91倍・PER11倍・利回り4%超の割安圏

株価は年初来高値からおよそ18%調整し、2026年6月2日に年初来安値1,239.5円を記録しました。

その結果、PBRは約0.91倍と1倍を割り込み、PERも約11倍と市場平均より低めの水準です。

予想配当利回りも約4%まで上がっています。

業績が崩れての下落ではなく、好調だった株価の調整局面でこの水準まで来ているので、相対的な割安感が出ていると言えます。

③ 国内リース依存から多角化で3期連続最高益

三菱HCは、国内のリース・ファイナンス(カスタマーソリューション)を主力としつつ、海外事業、航空機リース、ロジスティクス、不動産、環境エネルギーへと事業を広げています。

2025年3月期の事業構成を見ると、主力の国内が約46%、海外が約24%、航空機リースが約15%と、収益源が分散してきました。

この多角化が効いて、足元では3期連続の最高益を達成しています。

ひとつの事業に依存しすぎない収益構造は、長期保有の安心感につながります。

まぐが見つけた「買わへん理由」3つ

① 景気敏感・与信リスク

まず押さえておきたいのは、リース・ファイナンス業は景気敏感寄りだという点です。

飲料や通信のような「不況でも需要が落ちにくいディフェンシブ株」とは性格が違います。

景気が悪化すれば設備投資やリース需要が鈍り、取引先の業績が悪くなれば貸し倒れ(与信リスク)も増えます。

「金融株は安定」というイメージだけで持つと、景気サイクルの影響を見落としかねません。

② 金利リスク(調達金利の上昇が収益を圧迫)

リース会社は、お金を借りて貸し出すのが本業です。

そのため、自分たちが資金を調達するときの金利(調達金利)が上がると、利ざやが縮んで収益が圧迫されます。

貸出金利にどこまで転嫁できるかが鍵ですが、金利上昇局面では一時的に利益が伸び悩む可能性があります。

金利環境の変化は、リース株を見るうえで常に意識しておきたいリスクです。

③ 航空機等の市況・地政学リスク+ROE7%台

多角化のひとつである航空機リースは、収益の柱になる一方で、航空需要の落ち込みや地政学リスクの影響を受けやすい事業です。

過去にも世界的な渡航制限で航空機リースが打撃を受けた局面がありました。

また、ROE(自己資本利益率)は7%台で、悪くはないものの資本効率の面ではまだ道半ばです。

増配は続いていますが、利益の伸びそのものは爆発的というほどではない点も、過度な期待は禁物という材料です。

まぐの最終判断|現状は「インカム狙いの長期保有候補」

まぐ、ここまで見てきて、三菱HCは結局どう判断する?

個人的には「株価の値上がり益を狙うより、インカム狙いで長く持つのにしっくり来る銘柄」やな。

26期連続増配で減配なし、財務も金融業としては健全化しとる。

年初来安値・PBR1倍割れまで調整した今は、拾い始めるタイミングとしては悪くないと感じるわ。

ただ、景気敏感で金利の影響も受けるから、一気にドカッと買うより、ちょいちょい時間を分けて買うほうが個人的には安心やな。

簿価利回り(取得時の株価に対する利回り)で考えると、イメージがつかみやすくなります。

仮に1,265円・配当51円スタートを想定し、その後も年5%ペースで増配が続いたとすると、簿価利回りは5年後で約5.1%、10年後で約6.6%まで育つ計算です。

取得価格が固定されるぶん、増配が続くほど「自分にとっての利回り」が上がっていくのが連続増配株の醍醐味です。

ただし、ここは正直に書いておきます。

三菱HCはすでに配当性向40%台に到達しており、過去のような急ピッチの増配(配当性向を引き上げながらの増配)はそろそろ一巡してきました。

これからの増配は利益成長に連動する部分が大きくなるため、過去10年ほどの増配ペースをそのまま期待するのは難しいかもしれません。

「インカムを長く育てる土台はある。

ただし増配スピードは過去より緩やかになる前提で持つ」というのが、現実的な向き合い方だと感じます。

買ってもよさそうな人:株価の値上がりより、減配しにくい安定配当をコツコツ長く受け取りたい人。

リース業の財務の見方を理解したうえで、景気敏感さも織り込める人。

待ったほうがよい人:短期の値上がり益を狙いたい人や、「金融株=何があっても安定」と考えてしまう人。

金利上昇や景気後退の局面では株価・業績ともに振れる可能性があることを忘れずに。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

よくある質問(FAQ)

Q1. 年初来安値ということは、今が買い時ですか?

年初来安値・PBR1倍割れまで調整したから、相対的に買いやすうなってるのは確かやで。

ただ「安値=必ず底」とは限らんからな。

業績が崩れての下落やなくて好調な株価の調整局面やとは思うけど、景気や金利次第でもう一段下がる可能性もある。

個人的には、一気に買うより時間を分けてちょいちょい拾うほうが無難やと感じるわ。

Q2. リース株って危なくないですか?

「危ない」というより「景気敏感寄り」って理解するのが正確やな。

飲料や通信みたいなディフェンシブ株と違って、景気が悪なると設備投資やリース需要が鈍るし、取引先の業績悪化で貸し倒れも増える。

だから景気サイクルの影響は受けるけど、三菱HCは多角化と財務の健全化を進めてきとるから、いたずらに怖がる必要はないと思うで。

Q3. 営業キャッシュフローがマイナスって大丈夫なんですか?

リース業の場合は大丈夫や、むしろ正常やで。

一般企業やと「本業でお金が出てる=危険」って読むけど、リース会社はリース資産や営業債権を積み増すこと自体が事業拡大なんよ。

その積み増しが会計上マイナスとして出るだけで、原資は借入で賄ってる。

赤字の危険じゃなくて「将来の収益のために資産を増やしてる」前向きな動きやから、業種を踏まえて読むことが大事やねん。

Q4. 三菱UFJ系ということは安心ですか?

三菱UFJリースと日立キャピタルが2021年に統合してできた会社で、三菱グループの一角やから、信用力やネットワークの面で強みがあるのは確かやな。

ただ「グループが大きいから絶対安心」ってわけじゃなくて、あくまで景気敏感な金融業やってことは忘れたらあかん。

ブランドの安心感と、事業そのもののリスクは分けて考えるのがいいと思うで。

Q5. NISAで買えますか?

三菱HCキャピタルは東証プライム上場やから、新NISAの成長投資枠で買えるで。

連続増配で配当を長く受け取りたいタイプの銘柄やから、配当が非課税になるNISAとは相性がいいほうやと思う。

ただ枠は限りがあるから、ほかの銘柄とのバランスを見ながら使うのがおすすめや。

まとめ|現状は「インカム狙いの長期保有候補」

三菱HCキャピタル(8593)のポイント整理

✅ 26期連続増配・減配ゼロ、配当性向40%台で増配余地もある(インカムの安心感)

✅ 年初来安値・PBR0.91倍・PER11倍・利回り約4%まで調整し、相対的な割安感

✅ 国内リース依存から海外・航空機・環境エネへ多角化、3期連続最高益

⚠️ 景気敏感寄り+与信リスクあり(ディフェンシブ株ではない)

⚠️ 調達金利の上昇が収益を圧迫する金利リスク

⚠️ 配当性向は40%台に到達済みで、増配ペースは過去より緩やかになる前提

機械のスコアでは埋もれてしまったけれど、リース業の特性を踏まえて手で見れば、年初来安値・PBR1倍割れまで調整した26期連続増配の優良株——それが三菱HCキャピタルの実像です。

値上がり益より「減配しにくい配当を長く育てる」インカム投資の候補として、個人的にはしっくり来る銘柄だと感じます。

そのうえで、景気敏感さと金利リスク、増配ペースの鈍化は織り込んだうえで、時間を分けて付き合うのが無難だと考えています。

いやー、ランキングで上に来てへんかったから見逃しかけてたけど、ちゃんと中身見たら全然ちゃう景色やったな。

機械のスコアって便利やけど、それだけで判断したらあかんってよう分かったわ。

そういうことやで、まぐ。

ランキングは「気になる銘柄を見つける入口」、最後の一歩は1社ずつ業種の事情まで含めて確かめる。

三菱HCはそれを教えてくれるいい教材やったな。

これからも入口と中身、両方を大事にしていこか。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)

データ出典・注意事項

📊 株価データ:株価・年初来安値/高値・PER・PBR・予想配当利回り・信用倍率・時価総額は株探(2026年6月3日時点)などの市場データを参照しています。

📊 業績データ:営業収益・経常利益・最終利益・1株配当金・EPS・自己資本比率・営業キャッシュフロー・現金等・配当性向は、IR BANKおよび会社の有価証券報告書・決算資料(2016年3月期〜2025年3月期)を参照しています。

📊 計算指標:配当利回り・簿価利回り・配当性向などの試算値は、本文中の前提(株価・配当の想定値)にもとづく概算で、将来を保証するものではありません。

⚠️ 注意事項:三菱HCキャピタルはその他金融業(リース業)に分類され、営業キャッシュフローや自己資本比率の見方が一般企業とは異なります。

営業キャッシュフローのマイナスは事業拡大に伴う正常な動き、自己資本比率の低さは金融業の構造によるもので、一般企業の基準でそのまま「危険」と判断するのは適切ではありません。

本記事は特定の銘柄の購入を推奨するものではなく、最終的な投資判断はご自身の責任でお願いします。

数値は四捨五入の関係で合計が一致しない場合があります。

関連記事

▶ 高配当株ランキングの作り方

▶ 高配当株の探し方(8項目チェック)

▶ 高配当株とは?

▶ 連続増配とは?

▶ 累進配当とは?

▶ 配当性向とは?

▶ 自己資本比率とは?

▶ 営業キャッシュフローとは?

▶ フリーキャッシュフローとは?

※本記事は情報提供を目的としたものであり、特定の銘柄の購入・売買を推奨・勧誘するものではありません。内容は筆者個人の見解で、正確性を保証するものではありません。投資の最終的な判断はご自身の責任でお願いします。詳しくは免責事項をご覧ください。

📚 銘柄分析シリーズを順番に読む

◀ 前の銘柄:あいHD(3076)|次の銘柄:ヒューリック(3003) ▶

コメント