スマホのドコモ、家のインターネットや固定電話のNTT東日本・西日本——知らない人はいないレベルの巨大通信グループが「NTT株式会社」(証券コード9432)。

1985年の電電公社民営化で生まれた半官半民のインフラ企業で、グループ売上は約14兆円、時価総額12兆円超。

近年は次世代光通信基盤「IOWN(アイオン)」の研究開発に巨額投資中で、2030年の商用化を目指している。

新NISA成長投資枠の高配当株としても個人投資家に人気の銘柄。

NTT(9432)の株価は、ここ2年ほど150〜160円台のレンジでウロウロしている。

配当利回りは3.5%、15期連続増配中で配当方針は「継続的な増配」を明示。

ただし、営業利益は2025年3月期に大幅減益→2026年3月期に小幅回復(まだピーク未達)。会計基準変更(IFRS)の影響もあって財務面は要チェック。

結論:個人的には「150円以下なら買っていきたい、さらに下がるなら積極的に買い増したい」ゾーン。

10年データで根拠を整理する。

📝 この記事でわかること

✅ NTT(9432)の現在の配当利回り・PER・配当性向はどうか

✅ 過去10年の株価・業績・配当推移はどう変化したか

✅ IFRS会計基準切替で何が変わったか

✅ IR BANK 8項目チェックで業績の健全性は確認できるか

✅ 政府株主33%・継続的増配・IOWN投資の3点が投資判断にどう影響するか

✅ 結論:今買うべきか、待つべきか

チャッピー、NTTってここ2年くらい150〜160円台でウロウロしとるよな。

連続増配でディフェンシブの代表銘柄やのに、なんでなかなか抜け切れんのやろ?

2025年3月期に営業利益が大幅減益(-14%)した影響やな。2026年3月期は小幅回復したけど、まだピーク水準には届いてへん。

IFRSへの会計基準切替も同時に入っとるから、表面の数字だけで判断しづらい時期やで。

ただ、配当方針は変わらず「継続的増配」で15期連続増配中やから、配当面では安定しとるよ。

なるほどな。

今後どう見ていったらええん?

10年データを8項目でチェックしながら、現状の水準が割安か割高か整理していくのがええと思うで。

今日はそれを一通り見ていこか。

基本情報|配当利回り3.5%の通信ディフェンシブ

まずは現状の数字をざっくり確認。

※価格・利回りは2026年5月14日終値時点。

📊 基本データ

・株価:149.6円

・年間配当:5.3円(2026年3月期)

・配当利回り:3.5%

・PER(予):12.46倍

・PBR:1.26倍

・配当性向:42%

・自己資本比率:20.8%(IFRS切替後)

・時価総額:約12.2兆円

・上場市場:東証プライム

・業種:情報・通信業

・配当方針:継続的増配

株価推移|過去10年の値動き

出典:Yahoo!ファイナンス(株式分割調整後の月次終値)

10年の値動きは大きく3局面に分けられる。

①2016〜2020年はおよそ70〜90円のレンジ相場で、安定配当銘柄として粛々と推移していた時期。

②2021〜2024年初頭は、新NISA期待・株式分割(2023年6月の1:25)・政府の株主還元期待などが重なり170円超まで上昇。

③2024年後半〜2026年は、利益のピークアウト・国内通信競争激化・大型設備投資への懸念から150〜160円台で揉み合い中。

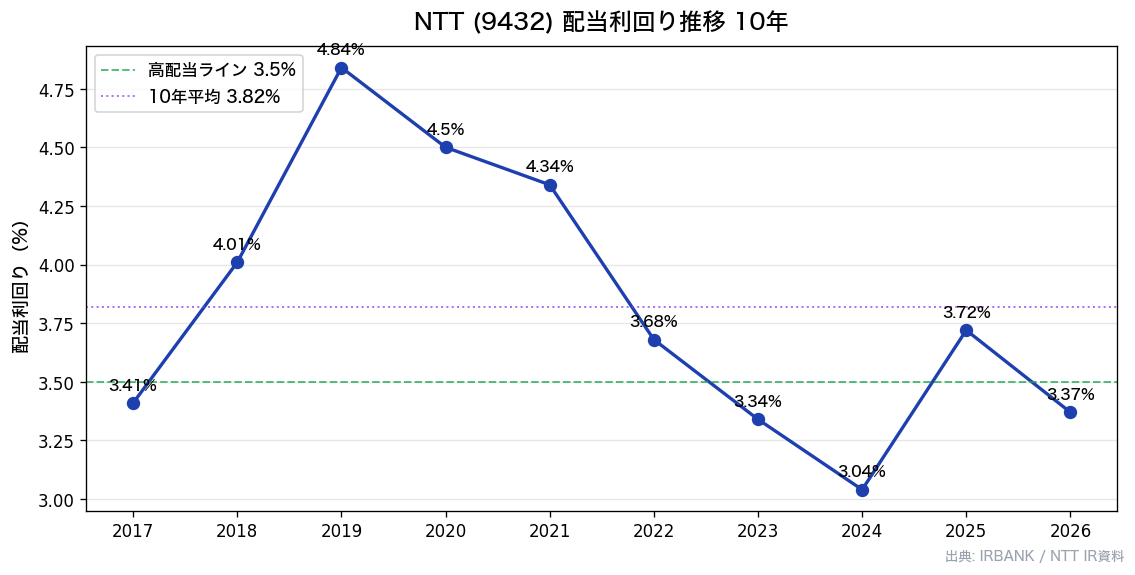

配当利回り推移|過去10年平均との比較

出典:IRBANK / NTT IR資料

📌 配当利回りサマリー

・現在の配当利回り:3.5%

・過去10年平均:3.82%

・最大:4.5%付近(2020年・2026年)

・最小:2.8%付近(2024年高値時)

現状の利回り3.5%は10年平均3.82%よりわずかに低いが、株価がさらに下がれば4%超えも射程圏。

150円割れの局面なら、長期保有目的の積み立てとしては十分魅力的な水準。

もう一つ押さえておきたいのが「簿価利回り(取得時の株価で計算した利回り)」の伸びシロ。

NTTは15期連続増配で配当方針も「継続的な増配」を明示しているため、長期保有していれば配当そのものが年々増えていく可能性が高い。

過去10年で配当を2.4円→5.3円へ約2.2倍にしてきた銘柄なので、仮に同じペースが続けば、現在の150円で取得した場合の簿価利回りは5年で4%超、10年で5%超も視野に入る計算。

株価の短期的な上下に振り回されず、配当成長を時間をかけて取りに行く長期インカム狙いには相性の良い銘柄。

IR BANK 8項目で最新業績をチェック

NTTの業績の健全性を、IR BANKの8項目チェックで点検する。

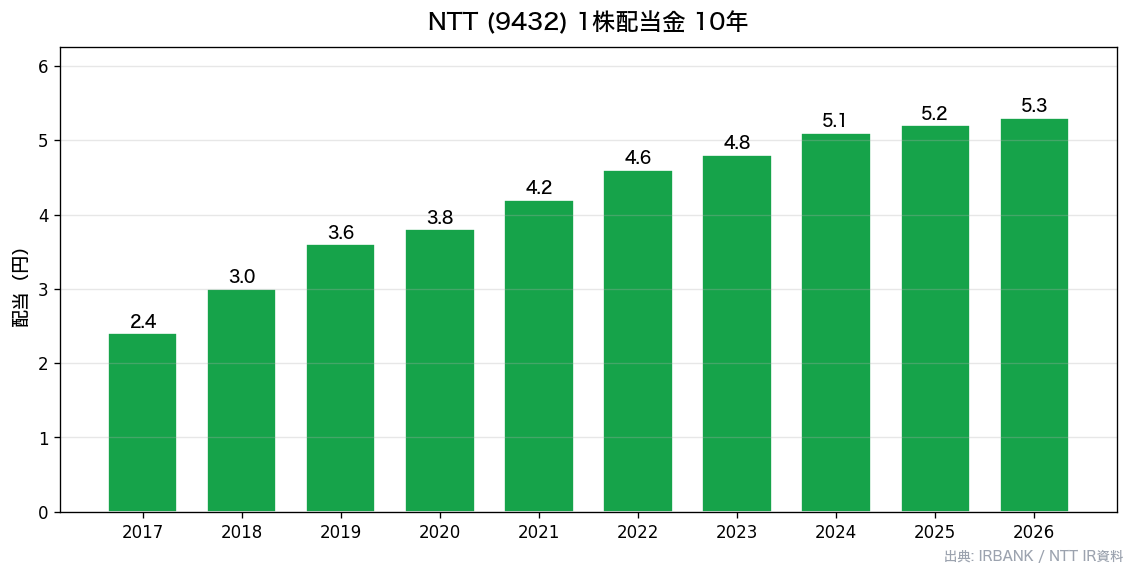

① 1株配当金 ◎|15期連続増配・継続的増配

出典:IRBANK / NTT IR資料(株式分割調整後)

NTTは15期連続で増配(NTT IR資料公表)。

本記事のチャートは過去10年分を表示しているが、それ以前から増配トレンドが続いている。

配当方針は「継続的な増配を実施」と公式に明記されており、実質的に増配を継続している銘柄。

減配リスクは極めて低い。

2017年3月期の2.4円から2026年3月期は5.3円へ約2.2倍。

安定したインフラ事業のキャッシュフローが支えている。

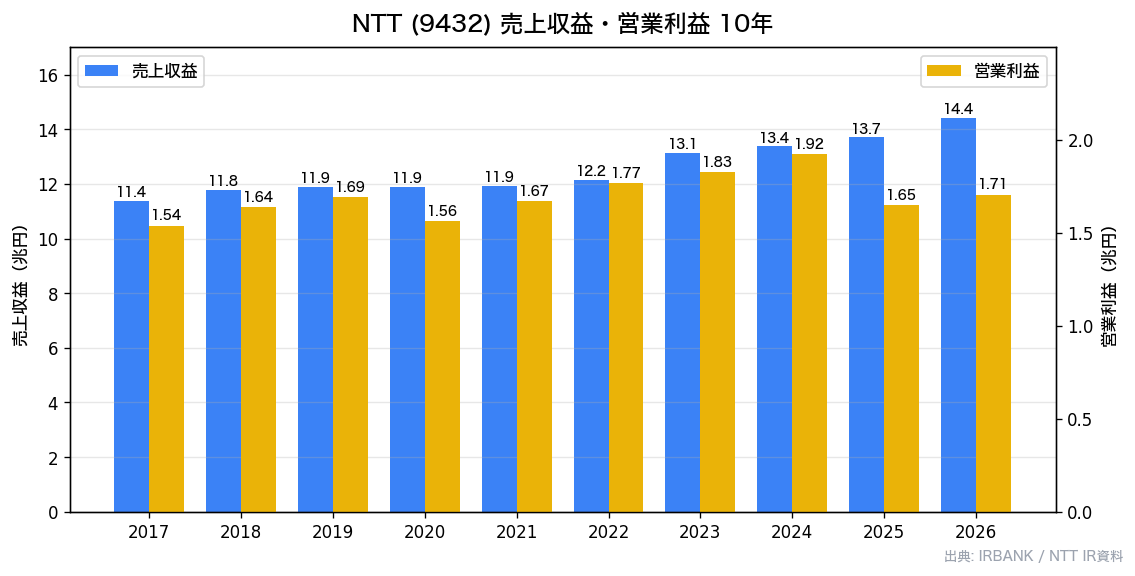

② 売上高 ○|10年で約27%増、利益はピーク調整中

出典:IRBANK / NTT IR資料

売上は10年で約27%増。

安定して右肩上がりだが、伸び率は年率2%台で大きな成長は期待しにくい。

一方、営業利益は2024年3月期にピーク(1.92兆円)を打ち、2025年3月期に1.65兆円(-14%)へ大幅減益。2026年3月期は1.71兆円(+3.4%)と小幅回復したが、まだピーク水準には届かない。

背景には、最大セグメントのNTTドコモが楽天モバイル等との競争激化や通信品質問題への対応費用で苦戦したこと、海外通信子会社(NTT Ltd.)の構造改革費用、データセンター・IOWN関連の先行投資などが重なった。

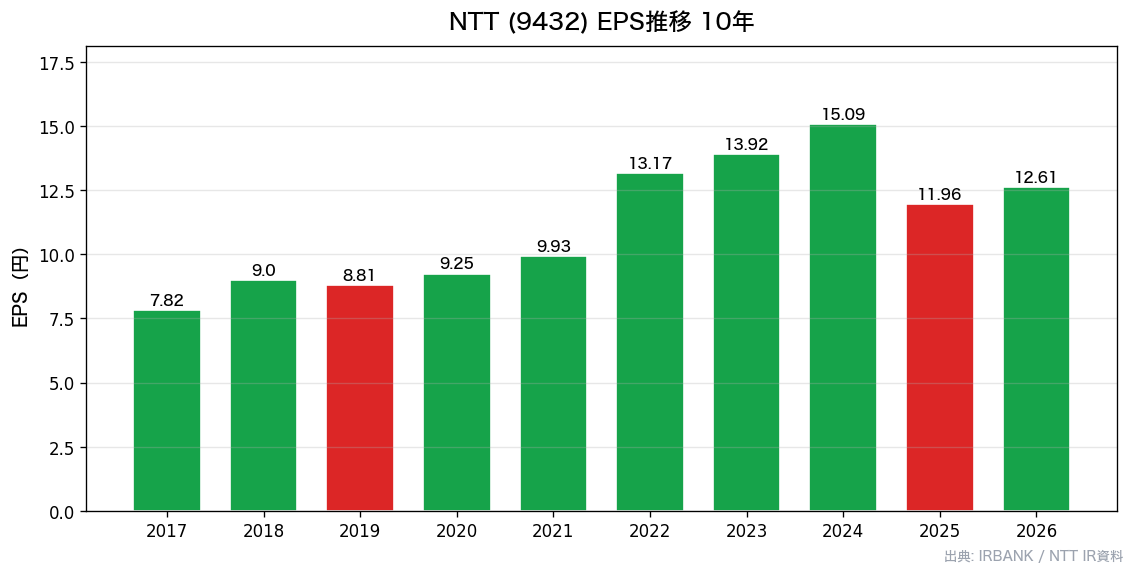

③ EPS推移 ○|10年で約61%増、直近は調整局面

出典:IRBANK / NTT IR資料(株式分割調整後)

EPSは2017年3月期の7.82円から2026年3月期の12.61円へ10年で約61%増。

2024年3月期の15.09円がピークで、2025年3月期は11.96円、2026年3月期は12.61円と直近は調整局面だが、長期では着実な成長を実現している。

配当性向42%との関係でも、現状の年間配当5.3円は当期EPSで十分賄える水準。

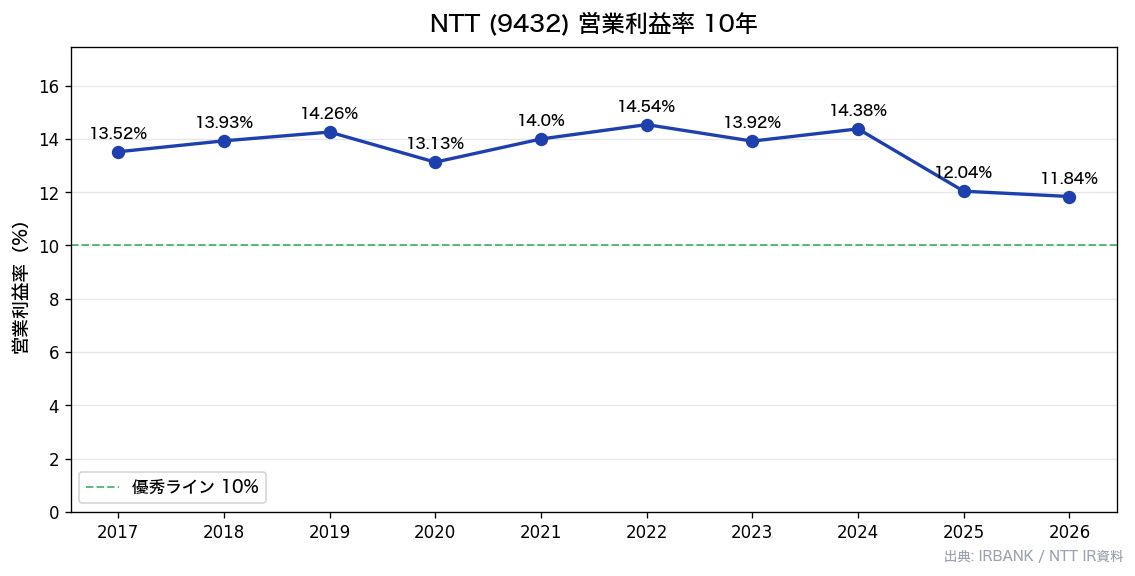

④ 営業利益率 ○|10年通して11〜15%台で安定

出典:IRBANK / NTT IR資料

インフラ系企業として、10年を通じて11〜15%台の二桁営業利益率を維持しているのは十分優秀な水準。

ただし2025年3月期から12%割れに低下しており、先行投資負担と競争激化が利益率に影響している点は留意したい。

長期で見れば安定基盤、短期では回復ペースが今後の焦点。

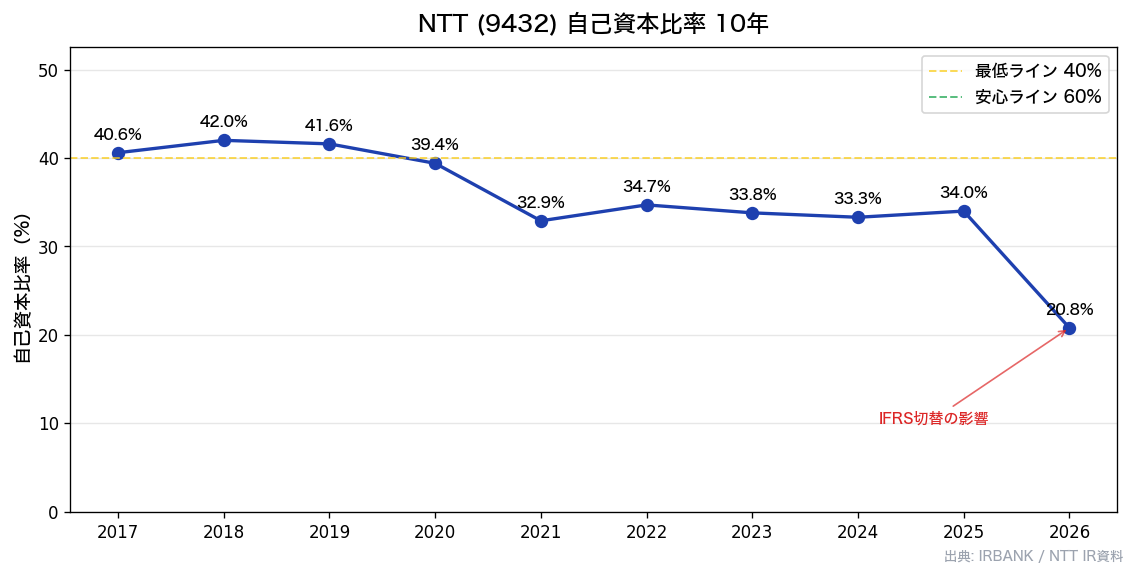

⑤ 自己資本比率 △|IFRS切替で20%台に低下

出典:IRBANK / NTT IR資料

もともと30%台後半〜40%台で推移していたが、2026年3月期から会計基準を日本基準からIFRSへ切替えた影響で20.8%まで低下。

表面上は大きな変化に見えるが、これは会計上の評価方法の違いによるもので、事業実態が悪化したわけではない。

それでも、設備投資の重さはKDDIなど通信大手も同様だが、NTTは海外M&A(NTT Ltd等)や事業多角化に伴う借入依存度が比較的高く、自己資本比率は同じ通信ディフェンシブのKDDI(60%前後)と比べると相対的に薄い点は留意したい。

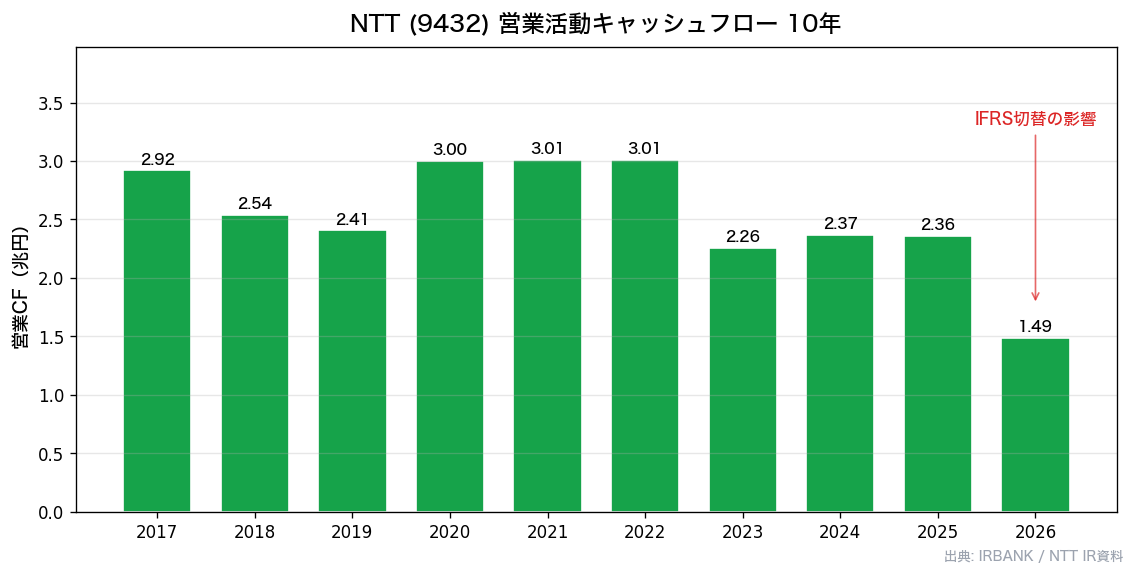

⑥ 営業活動キャッシュフロー ○|IFRS影響で表記が変化

出典:IRBANK / NTT IR資料

営業CFは2017年3月期以降、おおむね2.3兆〜3.0兆円のレンジ。

2026年3月期の1.49兆円は会計基準変更による表示の変化が含まれるため、単純比較はできない。

実態としては引き続き巨額のキャッシュ創出力を持っており、配当原資の心配はない。

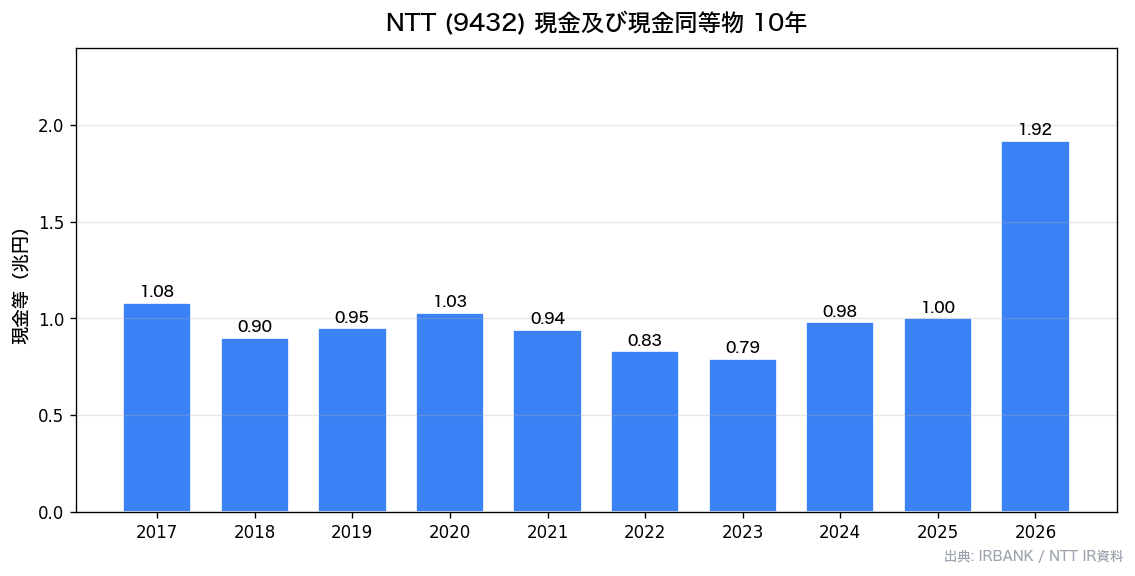

⑦ 現金及び現金同等物 ◎|直近で大きく積み増し

出典:IRBANK / NTT IR資料

現金等は0.8兆〜1.0兆円のレンジで安定。

2026年3月期は1.92兆円とほぼ倍増しており、これは大型投資・M&A・自社株買いの原資が確保されているサイン。

⑧ 配当性向 ◎|直近43%、健全圏

出典:IRBANK / NTT IR資料

配当性向は10年を通じて33〜43%のレンジ。

健全ラインの50%以下を一度も超えていない。

減益局面でも増配を維持できる余力があり、継続的増配方針の信頼性が高い。

📊 IR BANK 8項目チェックまとめ

| # | 項目 | 状態・直近数値 | 評価 |

|---|---|---|---|

| ① | 1株配当金【×2】 | 5.3円・15期連続増配 | ◎ |

| ② | 売上高 | 14.41兆円・10年で+27% | ○ |

| ③ | EPS【×2】 | 12.61円・10年で約61%増 | ○ |

| ④ | 営業利益率 | 11.84%・10年平均13%台で安定 | ○ |

| ⑤ | 自己資本比率 | 20.8%・IFRS切替影響あり | △ |

| ⑥ | 営業CF | 1.49兆円・実態は健全 | ○ |

| ⑦ | 現金等 | 1.92兆円・直近で倍増 | ◎ |

| ⑧ | 配当性向 | 42%・健全圏内 | ◎ |

📌 総合評価:◎3個/○4個/△1個=13/20点(①配当・③EPSは2倍で計算)

配当系の指標は文句なし。

一方で営業利益率と自己資本比率はやや弱含み。

IFRS切替の数字を額面通りに受け取らないように注意しつつ、長期保有目的なら検討の余地は十分にある銘柄。

NTT固有のテーマ|IFRS切替・政府株主・IOWN投資

NTTの投資判断には、一般的な高配当株分析に加えて3つの固有テーマを押さえておきたい。

① 2026年3月期からIFRS基準へ切替

NTTは2026年3月期から会計基準を従来の日本基準(J-GAAP)からIFRS(国際財務報告基準)へ切替えた。

自己資本比率や営業CFの表示が大きく変動しているが、これは事業悪化ではなく会計上の表示変更によるもの。

今後の業績推移は新基準ベースで継続観察する必要がある。

② 政府株主33%超|安定材料か上値抑制要因か

NTTは旧日本電信電話公社の流れを汲み、現在も財務省が議決権の3分の1超を保有。

これは買収リスクが低い安定材料である一方、株主還元(特に自社株買い)の意思決定に政府方針が影響しうる点に注意。

長期保有の安定銘柄としては大きなプラス、短期キャピタル狙いには物足りない構造といえる。

③ IOWN(光ネットワーク)構想への先行投資

NTTグループは2030年商用化を目指す次世代通信基盤「IOWN」に巨額の先行投資を継続中。

これが当面の利益率を圧迫している主因のひとつだが、成功すれば次の10年の成長エンジンになる可能性がある。

読者の判断としては、「短期利益と引き換えに長期競争力を仕込んでいる時期」と捉えるのが妥当。

まぐが見つけた「買う理由」3つ

① 15期連続増配+継続的増配方針

NTTは公式に「継続的な増配」を方針としており、15期連続増配・減配なし。

配当性向も42%と健全圏のため、減益局面でも増配を続ける余力がある。

配当目当てのインカム投資としては国内屈指の安定銘柄。

② 株価150円ラインは10年平均利回りに近い

現在の配当利回り3.5%は過去10年平均3.82%にほぼ並ぶ水準。

株価がさらに下がって140円以下に入れば利回り4%近くで割安サインになる。

150円以下が「買っていきたい」ゾーン、140円以下なら「積極的に拾いに行きたい」価格帯。

③ NISA成長投資枠で人気・買い支え期待

株式分割で1株150円台と買いやすくなり、新NISA成長投資枠の高配当株として個人投資家の人気が高い。

需給面で底堅さがあり、急落しにくい構造になっている。

まぐが見つけた「買わへん理由」3つ

① 営業利益はピーク未達・利益水準が一段落

2024年3月期の1.92兆円をピークに、2025年3月期は1.65兆円へ大幅減益。2026年3月期は1.71兆円と小幅回復したが、まだピーク水準には届かない。

IOWN先行投資・国内通信競争・海外子会社の収益悪化が複合要因。

営業利益がピーク水準まで戻るまで本格的な上値は重い。

② 自己資本比率20%台は他の大型高配当株より見劣り

IFRS切替の影響を差し引いても、海外M&A・事業多角化の借入依存度が比較的高く財務面の余裕は限定的。

同じ通信ディフェンシブのKDDIは自己資本比率60%前後で財務面の安定性が高い。NTTは海外M&Aや事業多角化を積極的に進めてきた分、借入依存度がやや高く、財務安定性で一歩劣るのは事実。

③ 通信3社の競争激化と料金引下げ圧力

総務省主導の通信料金引下げ圧力は今後も続く可能性が高い。

NTTドコモは楽天モバイルとの競争も激化しており、国内通信事業の成長余地は限られる。

海外・データセンター事業にどこまで利益を取り戻せるかが焦点。

まぐの最終判断|150円以下なら買い、さらに下がれば積極化

まぐ、結局NTTどう判断するん?

個人的には150円以下なら買っていきたい、さらに下がるようなら積極的に買い増したい温度感やな。

利益のピークアウトは気にはなるけど、継続的増配方針+現金等の積み増し+NISA人気で長期保有の高配当ポジションとしては魅力が勝つ。

判断のロジックを整理すると次の通り。

ロジック①:継続的増配方針+15期連続増配で減配リスクは極めて低く、長期インカム狙いの基盤として強い。

ロジック②:株価150円・利回り3.5%は過去10年平均にほぼ並ぶ水準。

割安とは言えないが、ここから下げれば積極買いの好機。

ロジック③:IFRS切替・営業利益率低下は短期的なノイズと捉え、IOWN・データセンターの長期成長ストーリーに賭ける構図。

ロジック④:政府株主33%・新NISA需給で下値はある程度守られやすい。

下落リスクの限定性も評価できる。

👤 買ってもよさそうな人 / 待つべき人

買ってもよさそうな人

・高配当インカムを狙う長期保有型

・新NISA成長投資枠で安定銘柄を組みたい

・通信ディフェンシブを1銘柄組み込みたい

待つべき人

・短期キャピタル狙い

・営業利益率の回復確認後に判断したい

・財務余裕重視で他の高配当株と比較したい

まぐ自身は150円以下なら打診買い、140円以下までさらに下がるなら積極的に買い増していくつもり。

一気にロットを入れずに、株価下落局面でナンピンしながらじっくり積み立てる方針。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

NTTは1株150円前後なので、単元未満株なら数百円から試せる。

楽天証券「かぶミニ」で実際にNTTを1株買った手順は、楽天証券「かぶミニ」の買い方|高配当株を1株から実際に買ってみたで画面つきで紹介している。

よくある質問(FAQ)

Q1. NTTの配当はどれくらい安定していますか?

NTTは過去15期連続で増配しとって、減配の実績はないで。

配当性向も42%と健全圏やから、減益局面でも増配を維持できる余力があるんよ。

Q2. 株式分割で買いやすくなりましたか?

そうやで。

2019年12月の1:2分割、2023年6月の1:25分割で、今は1株150円前後で買える価格帯になっとる。

100株(単元)でも1万5千円くらいやから、新NISA成長投資枠の240万円を使い切るときの端数調整にも使えて便利やで。

Q3. IFRS切替で何が変わったのですか?

2026年3月期から会計基準を日本基準からIFRSに切替えたんよ。

自己資本比率や営業CFの表示は変わるけど、事業実態が悪化したわけやない。

新基準ベースで継続観察していくのがええで。

Q4. 政府が大株主であることはプラスですか?マイナスですか?

長期安定保有の観点ではプラスやな(買収リスクが低い)。

短期キャピタル狙いではややマイナスやで(政策影響を受けやすいから)。

長期インカム狙いの個人投資家には追い風の構造といえるな。

Q5. KDDIやソフトバンクと比べてどうですか?

配当の安定性・規模・国際展開のスケールではNTTが優位やな。

一方、自己資本比率や利益率の安定性ではKDDIが上回るで。

ディフェンシブ高配当株として複数組み合わせるのが王道や。

まとめ|150円以下なら買い、さらに下がれば積極化

NTT(9432)の銘柄分析のポイントを整理する。

✅ 15期連続増配+継続的増配方針で減配リスクは極めて低い

✅ 株価150円・利回り3.5%は10年平均にほぼ並ぶ水準

✅ 現金等を直近で大きく積み増し、長期投資の余力あり

⚠️ 営業利益は2024年ピークから一段落、利益率も低下傾向

⚠️ 自己資本比率20%台は他の大型高配当株と比べて相対的に弱含み

⚠️ 通信3社の競争激化と料金引下げ圧力は今後も続く見込み

個人的な結論は「150円以下なら買っていきたい、さらに下がるなら積極的に買い増したい」。

短期の上昇は期待しすぎず、継続的増配ベースの長期インカムを取りに行く構図がしっくりくる。

まぐ、ここまでの整理踏まえて、改めて確認しときたいことあるん?

一番大事なんは「継続的増配方針+15期連続増配」やから、減配リスクが極めて低いってこと。

150円以下なら買い、140円以下までさらに下がれば積極的に買い増し、これが今のまぐの方針や。

営業利益の回復タイミングはチャートと決算で継続観察していくで。

📚 この記事で使った用語、知ってる?

「PERって何?」「自己資本比率の見方は?」と思った人は、当サイトの用語解説70本超から気になるものをチェックしてみてや。

📖 PER(株価収益率)|PBR(株価純資産倍率)|EPS(1株あたり利益)

📖 配当|配当性向|連続増配株

📖 自己資本比率|営業CF|高配当株

📖 ▶ 用語集トップ(一覧)

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)

データ出典・注意事項

📊 株価データ:Yahoo!ファイナンス(株式分割調整後の月次終値、2016年5月〜2026年5月)

📊 業績データ:IRBANK / NTT IR資料(2017年3月期〜2026年3月期)

📊 計算指標:配当利回りは年間配当 ÷ 年度末株価で算出。

配当性向はIRBANK表記準拠。

📘 IFRSとは:国際財務報告基準(International Financial Reporting Standards)。

日本基準(J-GAAP)と比べて、グループ全体の連結方針や金融資産・負債の評価方法が異なる場合がある。

自己資本比率や営業CFの数値が変動するのは、実態の変化ではなく会計上の評価方法の違いによるもの。

⚠️ 注意事項

・本記事の数値は四捨五入の影響で合計値が一致しない場合がある

・IFRS切替により単純な年次比較ができない指標がある

・投資判断は最終的にご自身の責任で行ってください

・本記事は特定銘柄の購入を推奨するものではなく、まぐ個人の分析・所感を共有するものです

関連記事

・高配当株の探し方

・【銘柄分析】アサヒGHD(2502)|18期連続増配・利回り3.4%

・【銘柄分析】JT(2914)|配当利回り4%超えだが

・【銘柄分析】日本製鉄(5401)|PBR0.56・利回り4-5%

・NISAとは?

・配当性向とは?

・利回りとは?

・自己資本比率とは?

※本記事は情報提供を目的としたものであり、特定の銘柄の購入・売買を推奨・勧誘するものではありません。内容は筆者個人の見解で、正確性を保証するものではありません。投資の最終的な判断はご自身の責任でお願いします。詳しくは免責事項をご覧ください。

📚 銘柄分析シリーズを順番に読む

◀ 前の銘柄:アサヒGHD(2502)|次の銘柄:KDDI(9433) ▶

コメント