投資信託とは、たくさんの投資家から集めたお金をひとつにまとめて、運用会社が株式や債券などに投資するしくみのことです。

1本のなかに数十から数千の銘柄が入っているので、1本買うだけで分散した状態になります。

少額から買えて、毎月の自動積立もできます。

銘柄をひとつずつ選ばなくていいぶん、始めるまでの手間が小さいのが特徴です。

ただし元本保証ではありませんし、持っている間はずっとコストがかかります。

この記事では、投資信託のしくみと3者の役割、インデックス型とアクティブ型の違い、種類の分け方、選ぶときに見る5つ、気をつけたいリスク、そしてこのサイトの設計のなかで投資信託がどの役割を持っているかを整理します。

📝 この記事でわかること

✅ 投資信託は「1本で分散を買える箱」

✅ 販売会社・運用会社・信託銀行の3者で成り立っている

✅ 運用会社が倒れても、預けたお金は信託銀行に残る

✅ インデックス型は指数に連動、アクティブ型は指数超えを狙う

✅ 選ぶときに見るのは信託報酬・純資産・分配金の3つ

✅ ここでは増やす側の道具として使っている

投資信託って、なんで「初心者はまずこれ」って言われるん?

1本買うだけで分散した状態になるからやな。

中に何百社も入ってるから、自分で銘柄を選ばんでええ。

少額から買えて、毎月の自動積立もできる。

始めるまでの手間がいちばん小さいんよ。

投資信託とは?1本で分散を買える箱

投資信託は、多くの投資家から集めたお金をまとめて運用するしくみです。

そのお金で株式や債券、不動産などを買い、出た利益を出した金額の割合に応じて分けます。

ひとつの投資信託には数十から数千の銘柄が入っています。

「プロに任せる商品」と説明されることが多いのですが、いちばんの利点は分散のほうです。

同じ分散を個別株でやろうとすると、数百万円から数千万円が要ります。

投資信託なら数百円からでも同じ形になります。

そのかわり、持っている間はずっとコストがかかります。

これが信託報酬で、毎日少しずつ差し引かれています。

個別株を自分で持つ場合にはかからない費用なので、分散を買うための代金だと考えるのが実態に合います。

投資信託の基本

・多くの投資家のお金をまとめて運用するしくみ

・1本のなかに数十〜数千の銘柄が入っている

・少額から買えて、自動積立もできる

・持っている間ずっと信託報酬がかかる

・元本保証ではない

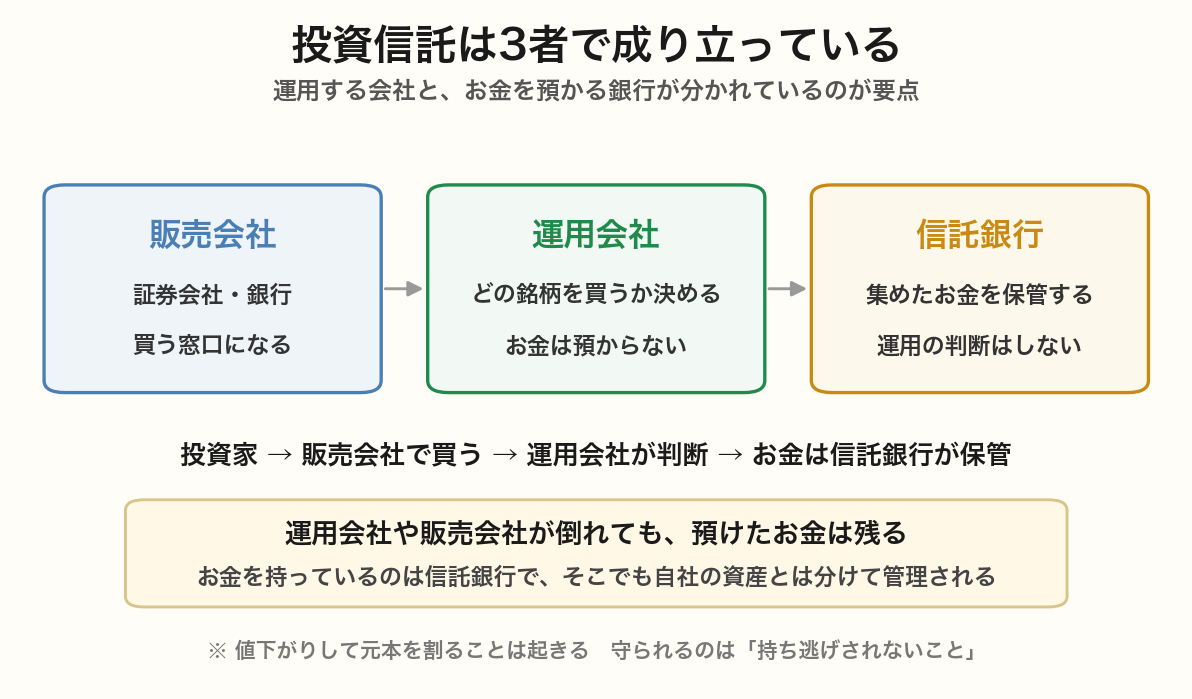

3者で成り立っている|運用する会社とお金を預かる銀行は別

投資信託には3つの会社が関わっています。

買う窓口になる販売会社、どの銘柄を買うか決める運用会社、そして集めたお金を保管する信託銀行です。

大事なのは、運用の判断をする会社と、お金を持っている会社が別だという点です。

運用会社は「どの銘柄を買うか」を決めますが、お金そのものは預かりません。

お金は信託銀行が保管し、しかも信託銀行自身の資産とは分けて管理されます。

この形になっているので、販売会社や運用会社が倒れても、預けたお金はなくなりません。

信託という名前は、ここから来ています。

ただし、これは持ち逃げされないという意味です。

値下がりして元本を割ることは、この形でも普通に起きます。

運用会社が倒産したら、お金はどうなるん?

残るで。

お金を持ってるのは信託銀行やからな。

しかも信託銀行のなかでも、自社の資産とは分けて管理されてる。

ただ、値下がりせえへんという意味やないから、そこは分けて覚えといてな。

インデックス型とアクティブ型の違い

投資信託は、運用のしかたで大きく2つに分かれます。

インデックス型は日経平均やS&P500といった指数と同じ動きを目指すもの。

アクティブ型は運用者が銘柄を選んで、指数を上回ることを目指すものです。

| インデックス型 | アクティブ型 | |

|---|---|---|

| 目指すもの | 指数と同じ成績 | 指数を上回る成績 |

| 銘柄の決め方 | 指数の構成どおりに機械的に | 運用者が調べて選ぶ |

| 毎年のコスト | 低い | 高い |

| 向いている使い方 | 長く積み立てる | 方針に納得して選ぶ |

コストの差は毎年かかります。

アクティブ型が指数を上回るには、その差を毎年埋めたうえでさらに超える必要があります。

長い期間で見ると、これができているファンドは多くありません。

この比較はインデックスファンドの記事に詳しく書きました。

アクティブ型を否定する話ではありません。

運用の方針に納得していて、コスト差を分かったうえで選ぶなら、それも判断です。

ただ、どのアクティブ型が上回るかを先に当てるのは難しい、というのが実際のところです。

種類の分け方|地域と資産クラス

投資信託は数千本あります。

ただ、地域と資産クラスの2つの軸で見ると整理できます。

| 軸 | 分け方 | 中身 |

|---|---|---|

| 地域 | 国内株式 | 日経平均やTOPIXに連動するもの |

| 地域 | 先進国株式 | 米国・欧州などに分散 |

| 地域 | 新興国株式 | 値動きがとくに大きい |

| 地域 | 全世界株式 | 先進国と新興国をまとめて1本で |

| 資産 | 株式型/債券型/REIT型 | 値動きの大きさが違う |

| 資産 | バランス型 | 複数の資産をあらかじめ組み合わせたもの |

迷ったときは、全世界株式に連動するもの1本から始めるのが分かりやすい形です。

国も業種もまとめて分散された状態になりますし、どの国が伸びるかを当てにいく必要もありません。

選び分けの考え方はS&P500とオルカンの比較記事にまとめています。

全世界株式が1本あったら、それで足りるということ?

株式のなかの分散は、それでできてるな。

国も業種も広く入ってるからな。

ただ資産としては株式100%やから、下げ相場では全部いっしょに下がる。

そこは現金をいくら残しとくかで受け止めることになるで。

選ぶときに見る3つ

商品数は多いのですが、見るところは絞れます。

次の3つを押さえておけば、大きく外すことはありません。

選ぶときに見る3つ

・信託報酬=毎年かかるコスト。

同じ指数に連動するなら、低いほうを選ぶ

・純資産総額=小さすぎると運用が終わってしまうことがある

・分配金=長く増やしたいなら、分配せず内部で再投資する形を選ぶ

ここに具体的な商品名と数字は書きません。

信託報酬は引き下げ競争が続いていて、順位も数字も入れ替わるからです。

半年前の「いちばん安い」が、いまも同じとはかぎりません。

証券会社の商品ページで、そのときの数字を見るほうが確実です。

分配金については、毎月分配型に注意が要ります。

毎月お金が入ってくるので魅力的に見えますが、運用がうまくいっていない期間は元本を取り崩して払っていることがあります。

なお、株式の配当とは別のしくみです。

配当は会社が稼いだ利益から出しますが、投資信託の分配金はファンドの資産から出します。

商品名を書いてくれたほうが分かりやすい気もするけどな。

そこは迷ったんやけどな。

信託報酬は毎年のように下がってて、順位も入れ替わるんよ。

去年のおすすめが今も一番とはかぎらへん。

見る場所だけ覚えといてもらうほうが、長く役に立つと思ってる。

気をつけたいリスク

投資信託は分散されていますが、元本保証ではありません。

中に入っている資産が値下がりすれば、基準価額も下がります。

リスクの種類そのものは投資のリスクの記事にまとめましたが、投資信託でとくに関係するものを挙げておきます。

| リスク | 内容 |

|---|---|

| 価格変動 | 中の株式や債券が下がれば、基準価額も下がる |

| 為替 | 海外の資産を含む場合、円高で円換算の金額が減る |

| 繰上償還 | 純資産が小さいと、運用が途中で終わることがある |

| コスト | 成績がどうであれ、信託報酬は毎年かかる |

分散されているぶん、1社が倒れて価値がゼロになることはまず起きません。

そのかわり、市場全体が下げる局面では中身も全部下がります。

分散は振れ幅を小さくする工夫であって、下げをなくす仕組みではありません。

ここでの使い方|増やす側の道具として

このサイトでは、投資信託を増やす側の道具として使っています。

NISAのつみたて投資枠で、全世界株に連動するものを積み立てる形です。

分配金は受け取らず、ファンドの中で再投資される形にしています。

受け取る側は、別に持っています。

成長投資枠の高配当株で、配当を現金で受け取る部分です。

投資信託は画面の中で増える資産、高配当株は今日の生活が変わる資産、という分け方です。

この2つに役割を割り当てているので、何割ずつにするかは先に決めていません。

決めているのは、生活防衛費をいくら残すかと、毎月いくら積み立てるかの2つです。

何割ずつかは、その結果として決まります。

投資信託と高配当株、どっちを先に始めたらええんかな。

投資信託のほうが先でええと思う。

1本積み立てるだけで分散した形になるし、手間もかからへんからな。

配当が欲しいと思うようになってから、高配当株を足しても遅ないで。

まとめ|1本で分散を買える箱

投資信託は、1本で分散した状態を買える箱です。

販売会社・運用会社・信託銀行の3者で成り立っていて、運用する会社とお金を預かる銀行が分かれています。

そのぶん、会社が倒れても預けたお金は残ります。

この記事のまとめ

・投資信託=1本で分散を買える箱。

少額から買えて自動積立もできる

・3者で成り立つ。

運用会社が倒れても、お金は信託銀行に残る

・ただし値下がりして元本を割ることは起きる

・インデックス型は指数に連動、アクティブ型は指数超えを狙う

・選ぶときは信託報酬・純資産・分配金の3つを見る

・具体的な商品名と数字は書かない(引き下げ競争で入れ替わるため)

・ここでは増やす側の道具として、つみたて枠で使っている

投資信託、ひとことで言うとどういう道具なん?

分散をまとめて買える箱やな。

自分で何百社も買うのは無理やけど、これなら1本で同じ形になる。

そのかわり毎年コストがかかるから、そこだけは確かめといたほうがええ。

まぐのメモ

投資信託は「プロに任せる商品」と説明されることが多いけど、使ってみて効いてるのは分散のほうやと思ってる。

同じ分散を個別株でやろうとしたら、桁が2つ足りひんからな。

3者の仕組みを知ったときは、正直ちょっと安心した。

運用会社が倒れてもお金は残る、というのは大きい。

ただ、値下がりせえへんという意味やないところは間違えたらあかんな。

使い方としては、増やす側の道具と割り切ってる。

つみたて枠で全世界株を積み立てて、そっちは売らずに置いとく。

配当が欲しい分は成長投資枠の高配当株のほうでまかなう。

この2つに役割を分けてから、何割ずつかで悩むことがなくなったわ。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ インデックスファンドとは?選び方と長く持つための見方を解説

▶ インデックス投資とは?初心者向けにメリット・デメリットを解説

▶ 信託報酬とは?投資信託のコストをわかりやすく解説

▶ ETFとは?投資信託との違いをわかりやすく解説

▶ 買付手数料とは?投資信託・ETFのコストをわかりやすく解説

▶ S&P500とオルカンどっち?両方持ってわかったこと

よくある質問(FAQ)

Q1. 投資信託とETFはどう違いますか?

売買のしかたが違うんよ。

投資信託は1日1回の基準価額で売買する形で、ETFは株と同じで取引所でリアルタイムに売買できる。

毎月の自動積立をしたいなら投資信託のほうが手間が少ないな。

自分で買うタイミングを決めたい人にはETFが向いてると思う。

Q2. 分配金は受け取ったほうがいいですか?

増やすのが目的なら、受け取らんほうがええと思う。

ファンドの中で再投資されるほうが、そのぶん複利が効くからな。

毎月分配型は毎月お金が入ってくるぶん魅力的に見えるけど、運用がうまくいってへん期間は元本を取り崩して払ってることもあるからな。

現金で受け取りたいなら、株式の配当のほうが分かりやすいと思う。

Q3. どの投資信託を買えばいいですか?

商品名は書かへんことにしてる。

信託報酬の引き下げ競争が続いてて、順位も数字も入れ替わるからや。

そのかわり見る場所を覚えといてほしい。

全世界株に連動するもののなかで、信託報酬が低くて、純資産が十分にあって、分配金を出さないもの。

この3つで絞ったら、そのときの選択肢が出てくるで。

関連記事

▶ インデックス投資とは?初心者向けにメリット・デメリットを解説

▶ 信託報酬とは?投資信託のコストをわかりやすく解説

▶ S&P500とオルカンどっち?両方持ってわかったこと

▶ 余剰資金って何?投資に回せるお金の考え方

▶ 高配当株とは?銘柄の選び方とメリット・デメリットを解説

▶ SBI証券と楽天証券|どっちを選ぶべきか

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

関連用語もチェック

▶ インデックスファンドとは?選び方と長く持つための見方を解説

▶ アクティブファンドとは?インデックスとの違いをわかりやすく解説

▶ ETFとは?投資信託との違いをわかりやすく解説

▶ 積立投資とは?メリットと始め方をわかりやすく解説

▶ 分散投資とは?リスクを減らす方法をわかりやすく解説

▶ NISAとは?新NISAの仕組みと活用法をわかりやすく解説