フリーキャッシュフローは、会社が稼いだ現金から事業を続けるために必要な投資を差し引いて、手元に残る金額のことです。

頭文字をとってFCFと書かれます。

投資の話でこれが大事なのは、配当の原資がここだからです。

利益がいくら出ていても、手元に現金が残っていなければ配当は払えません。

会計上の利益と、実際に入ってくる現金は別ものだからです。

この記事では、FCFがどう計算されるのか、なぜ利益とずれるのか、そして高配当株を持つ側からどこを見ればいいのかを整理します。

📝 この記事でわかること

✅ FCF=稼いだ現金から、必要な投資を引いて残った金額

✅ 計算式は「営業キャッシュフロー − 設備投資」

✅ 配当や自社株買いの原資はここから出る

✅ 会計上の利益とはずれることがある

✅ マイナスでも即悪いとは限らない(成長のための投資なら)

✅ 単年ではなく3〜5年の推移で見る

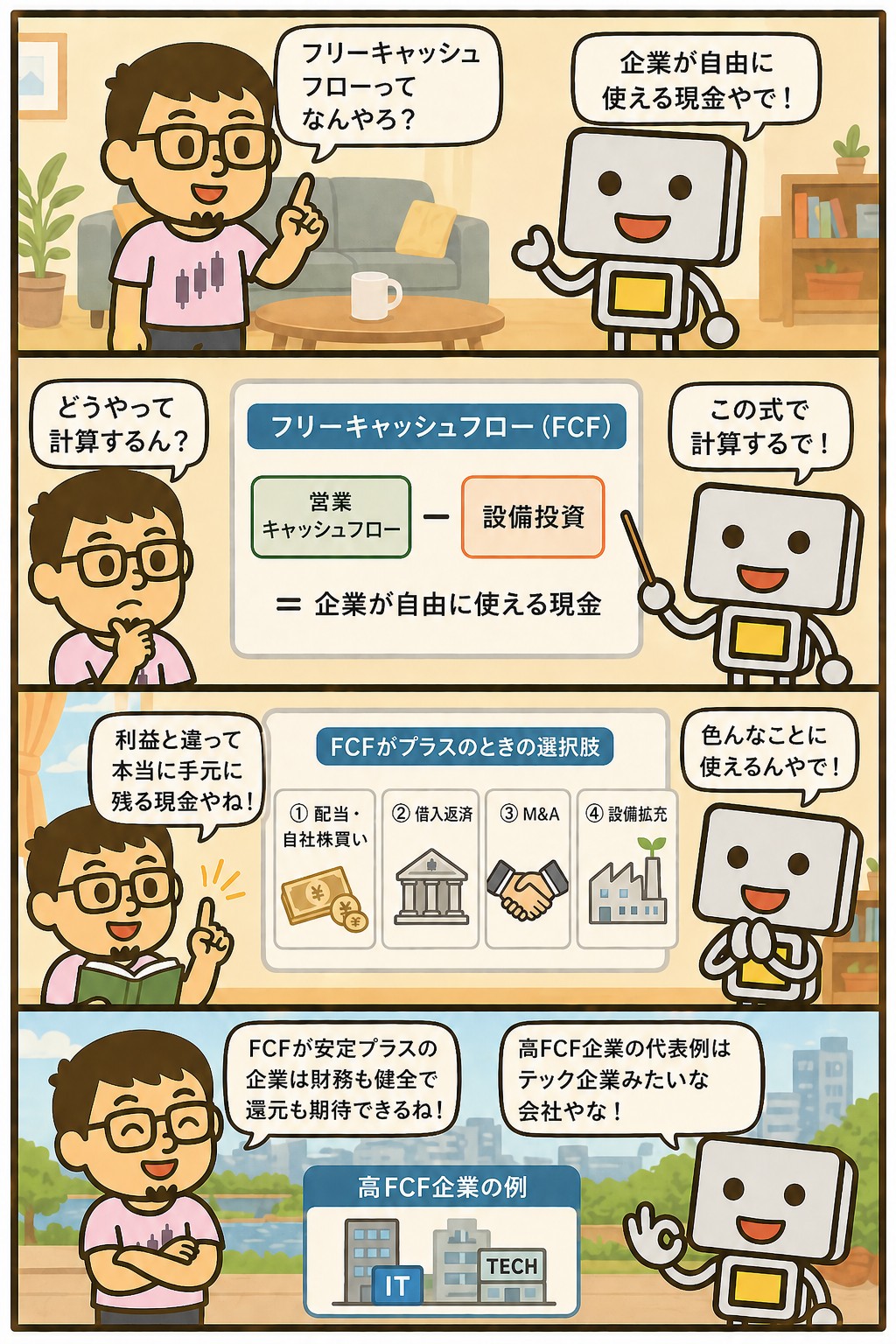

フリーキャッシュフローの「フリー」って、何が自由なん?

使い道が自由、という意味やな。

工場を直したり機械を買うたりする分を先に払って、それでも残った現金や。

そこから配当を出すか、借金を返すか、貯めるかを会社が選べる。

FCFとは?必要な投資を払ったあとに残る現金

会社は商品やサービスを売って現金を稼ぎます。

ただ、その全部を自由に使えるわけではありません。

設備の維持や更新に、毎年まとまったお金が要るからです。

その必要な分を払ったあとに残る現金がFCFです。

ここから配当を出すこともできますし、借金の返済に回すことも、次の事業のために貯めることもできます。

使い道を会社が選べるお金、という意味で「フリー」と呼ばれます。

逆にいえば、FCFが出ていない会社は選択肢がありません。

配当を出すなら、借入か手元の貯えを取り崩すことになります。

それが続けば、いずれ配当を維持できなくなります。

FCFの基本

・稼いだ現金から、必要な投資を引いて残る金額

・使い道を会社が選べるお金

・配当・自社株買い・借金返済・内部への蓄積に回る

・出ていなければ、配当の原資は借入か貯えになる

どう計算するのか

FCFの計算式は、大きく2つの書き方があります。

どちらも決算の資料から求められます。

| 書き方 | 計算式 | 特徴 |

|---|---|---|

| 簡単な形 | 営業CF − 投資CF | そのまま引ける。 ただし有価証券の売買も混ざるのでブレやすい |

| 実務で使う形 | 営業CF − 設備投資 | 事業に使った分だけを引くので、実態に近い |

実務では下の形が使われることが多くなっています。

上の形だと、たまたま株や債券を売った年だけFCFが跳ね上がる、ということが起きるからです。

事業で稼いだ現金から、事業に使った現金を引く。

それが本来の形です。

数字は決算短信や有価証券報告書のキャッシュフロー計算書に載っています。

証券会社の銘柄情報でも、主要な項目なら見られます。

自分で計算しなくても、まとめて表示してくれるサイトもあります。

見るときは1年分だけを見ないことが大事です。

大きな工場を建てた年はFCFが大きく落ちますし、資産を売った年は跳ね上がります。

3年から5年ぶんを並べて、傾向として見るほうが実態に合います。

利益が出ているのに、現金が残らないことがある

決算で「増益」と報じられた会社でも、FCFは減っている、ということが起こります。

理由は、利益と現金の数え方が違うからです。

| 利益(営業利益など) | FCF | |

|---|---|---|

| 数え方 | 売った時点で計上する | 現金が動いた時点で数える |

| 代金の未回収 | 売上に入っている | まだ入っていない |

| 設備投資 | その年の費用にはならない | 払った年に丸ごと引かれる |

| 在庫 | 売れるまで費用にならない | 仕入れた時点で現金が出ている |

とくに引っかかりやすいのが、いちばん上の行です。

商品を売った時点で売上に計上されますが、代金が振り込まれるのは何か月か先になります。

だから帳簿の上では儲かっていても、現金はまだ入っていない、という状態が起こります。

在庫も同じです。

仕入れた時点で現金は出ていきますが、売れるまで費用にはなりません。

売れ行きが落ちて在庫が積み上がると、利益は落ちていないのに現金だけ減ります。

「利益は堅調なのにFCFが悪化している」という状態は、そこを確かめる合図になります。

代金の回収が遅れているのか、在庫が増えているのか、大きな投資をした年なのか。

理由がはっきりしていれば心配は要りませんが、説明がつかないまま何年も続くようなら気になります。

決算で増益って出てても、そこだけ見たらあかんのやな。

そこだけやと足りひんな。

利益は帳簿の話で、配当を払うのは現金やからな。

増益なのに現金が減ってる年は、何が起きてるんかを見にいく値打ちがあるで。

計算式が2つあるって、どっちで見たらええん?

設備投資を引くほうを見るのが基本やな。

投資CFを丸ごと引くと、株や債券を売った年だけ数字が跳ねるからな。

事業に使った分だけを引くほうが、実態に近い。

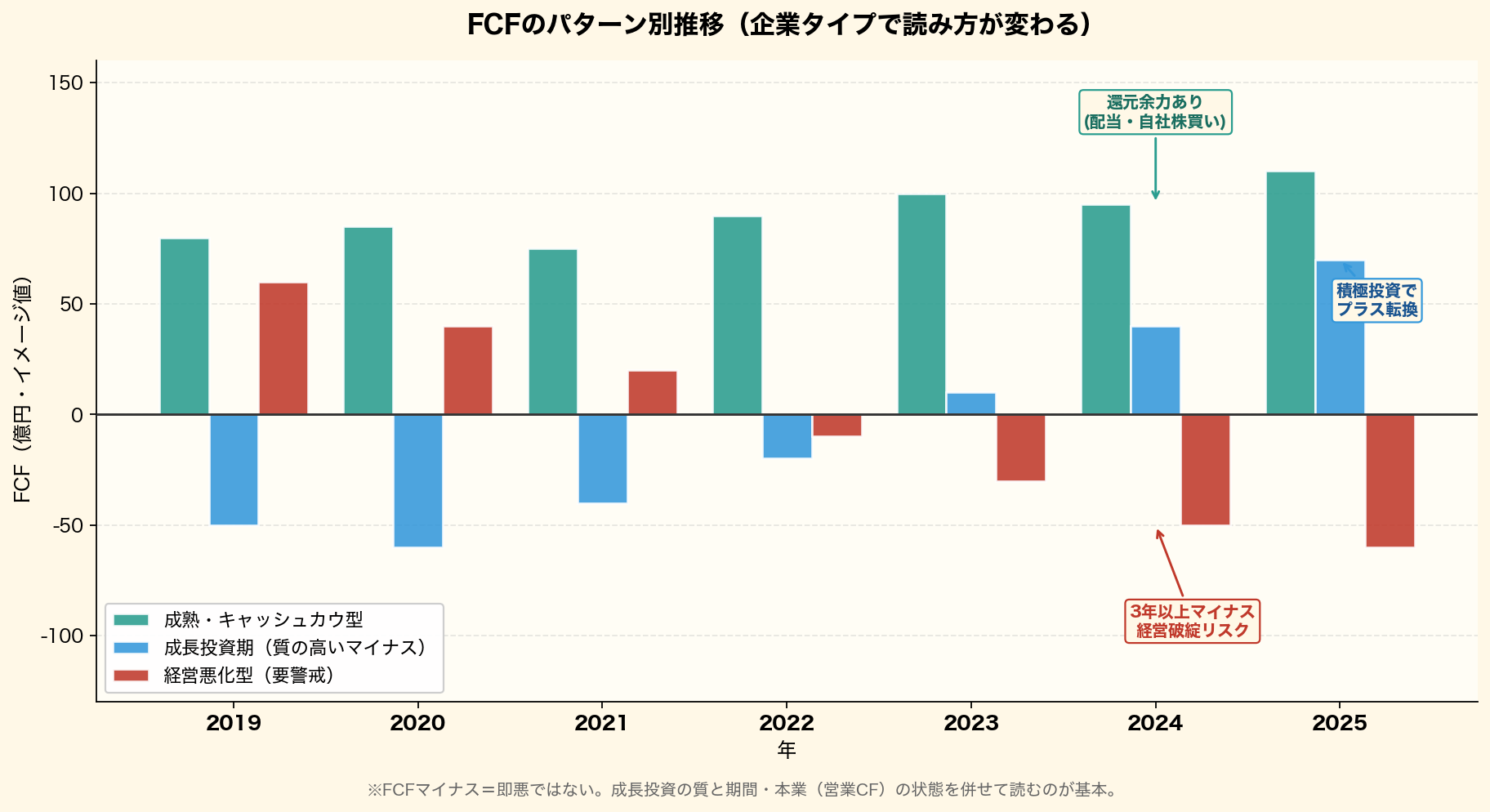

マイナスなら悪い会社、とは限らない

FCFがマイナスというのは、稼いだ現金より投資に使った現金のほうが多かった、という意味です。

ただ、それだけで悪い会社とは言えません。

工場を建てたり、大きな買収をしたりすれば、その年のFCFはマイナスになります。

それが将来の稼ぎにつながる投資なら、むしろ前向きな話です。

見るべきなのは、それが何年続いているかと、本業で現金を稼げているかどうかです。

| 状態 | 読み方 |

|---|---|

| 営業CFがプラスで、FCFが一時的にマイナス | 投資をしている時期。 中身を確かめれば足りる |

| 営業CFがプラスで、FCFも安定してプラス | 投資を払っても現金が残っている。 配当の余力がある |

| 営業CFがマイナスで、FCFもマイナス | 本業で現金を稼げていない。 ここは要注意 |

いちばん下が問題になる形です。

本業で現金が入ってきていないのに配当を続けているなら、それは借入か、これまでの貯えから払っていることになります。

配当性向の記事で「タコ足配当のシグナル」を4つ挙げましたが、そのひとつがこれです。

配当が続くかどうかを、ここで確かめる

受け取る側から見て、FCFがいちばん効いてくるのはこの場面です。

その会社が配当を払い続けられるかどうかを、現金の側から確かめられます。

確かめ方は単純です。

FCFと、その年に払った配当の総額を並べます。

FCFのほうが大きければ、稼いだ現金の範囲で払えているということです。

逆に配当の総額のほうが大きい年が続いているなら、足りない分をどこかから持ってきていることになります。

1年だけなら珍しくありませんが、何年も続くのは別の話です。

配当性向は利益に対する割合なので、会計上の数字で見ています。

FCFと配当総額の比較は、現金の側から同じことを見ています。

2つを合わせて見ると、片方だけでは見えないものが出てきます。

配当性向だけでは足りひん場面がある、ということやな。

だいたいはそれで足りると思う。

ただ、利益が出てても現金が入ってへん年があるからな。

配当性向が50%でも、現金では払いきれてへんことは起こる。

配当の総額って、どこで見たらええんやろ。

決算の資料に載ってるし、まとめて見せてくれるサイトもあるで。

1株あたりの配当×株数でも、だいたいの見当はつく。

精密に出さんでも、FCFと比べて明らかに大きいかどうかが分かればええんよ。

業種によって出方が違う

FCFの水準は、業種によってかなり違います。

同じ数字を並べて比べても意味がありません。

設備を大量に持つ業種は、毎年まとまった投資が必要なのでFCFが出にくくなります。

鉄道、電力、通信、製造業などがこちらです。

ただし、その設備が参入の壁になっていることもあります。

逆に、大きな設備が要らない業種はFCFが出やすくなります。

情報通信のサービスや、人が中心の事業などです。

こちらは参入されやすいという別の面があります。

だから、比べるなら同じ業種の中で、あるいは同じ会社の過去と比べるのが筋になります。

これは営業利益率など他の指標を見るときと同じ考え方です。

ここでの使い方

このサイトでは、FCFを使って会社の価値を計算することはしていません。

将来のFCFを予想して現在の価値に直す方法もありますが、リスクフリーレートの記事に書いたとおり、前提を少し変えるだけで答えが大きく動くからです。

代わりに見ているのは、確かめられる形のほうです。

3〜5年ぶんのFCFが安定してプラスか。

配当の総額を、その年のFCFで払えているか。

利益が伸びているのにFCFだけ落ちていないか。

どれも決算の資料を開けば分かることで、予想を立てる必要がありません。

買う理由を作るためではなく、持ち続けていいかを確かめるために見ています。

30銘柄を持っているので、全部を毎月見ることはしません。

配当が入ったときと決算のときに、気になった会社だけ開きます。

その1回で、利益と現金の両方を並べて見れば足ります。

30銘柄ぶん、毎回チェックしてるん?

全部は見てへんな。

減配のニュースが出た会社とか、業績が大きく動いた会社だけや。

そのときに、利益と現金を並べて見る。

毎月ぜんぶ見にいくやり方は、続かへんと思ってる。

まとめ|配当を払うのは利益ではなく現金

FCFは、稼いだ現金から必要な投資を引いて残る金額です。

配当や自社株買いの原資は、ここから出ます。

利益が出ていても現金が残っていなければ、配当は続きません。

この記事のまとめ

・FCF=稼いだ現金から、必要な投資を引いて残った金額

・実務では「営業CF − 設備投資」で計算する

・配当・自社株買い・借金返済の原資になる

・利益は帳簿、FCFは現金。

ずれることがある

・マイナスでも、投資のためなら悪い話とは限らない

・本業で現金を稼げていないのに配当を続けているなら要注意

・単年ではなく3〜5年で見る

まぐのメモ

配当を払うのは利益やなくて現金や、というのがこの指標のいちばん大事なとこやと思う。

帳簿の上で儲かってても、代金がまだ入ってへんことはある。

そこが分かってへんと「増益なのに減配」が理解できひん。

見てるのは、FCFと配当の総額を並べるところや。

稼いだ現金の範囲で払えてるなら、そこは心配せんでええ。

何年も配当のほうが大きいなら、どこから持ってきてるんかを見にいく。

配当性向は利益で見てる数字やから、現金の側からも見といたほうが確実や。

会社の価値を自分で計算することはしてへん。

将来のFCFを予想して割り引く方法はあるけど、前提しだいで答えが倍ちがう。

それより、過去3〜5年のFCFが安定してるかを見るほうが確かめやすい。

買う理由を作るためやなくて、持ち続けてええかを確かめるために見てる。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ 営業キャッシュフローとは?見方と重要性をわかりやすく解説

▶ 配当性向とは?目安と見方をわかりやすく解説

▶ 配当とは?仕組みと受け取り方をわかりやすく解説

▶ 営業利益率とは?目安と計算式をわかりやすく解説

▶ 決算とは?投資家が注目すべきポイントを解説

▶ 高配当株とは?初心者向けに選び方と始め方を解説

よくある質問(FAQ)

Q1. FCFがマイナスの会社は避けるべきですか?

1年だけなら、そうとも限らへんな。

工場を建てた年や大きな買収をした年は、その分だけマイナスになる。

見るのは、それが何年続いてるかと、本業で現金を稼げてるかどうかや。

営業CFまでマイナスが続いてるなら、そこは別の話になる。

Q2. 配当性向を見ていれば十分ではないですか?

だいたいは足りると思う。

ただ、配当性向は利益に対する割合やから、帳簿の側から見た数字や。

利益が出てても現金が入ってへん年があるからな。

FCFと配当の総額を並べると、現金の側からも確かめられる。

Q3. FCFで会社の価値を計算すべきですか?

ここではやってへんな。

将来のFCFを予想して割り引く方法はあるけど、何年先まで数えるか、何%で割り引くかで答えが倍ちがう。

それより、過去3〜5年の推移を見るほうが確かめやすい。

予想を立てんでも分かることのほうを見てる。

関連記事

▶ 営業キャッシュフローとは?見方と重要性をわかりやすく解説

▶ 配当性向とは?目安と見方をわかりやすく解説

▶ 高配当株とは?初心者向けに選び方と始め方を解説

▶ 連続増配株とは?累進配当との違いをわかりやすく解説

▶ 30万円で高配当株30銘柄を実際に買ってみた|実録連載スタート

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)

関連用語もチェック

▶ 決算とは?投資家が注目すべきポイントを解説

▶ 利益とは?売上総利益・営業利益・純利益の違いを解説

▶ 内部留保とは?多い・少ないの見方をわかりやすく解説

▶ 自己資本比率とは?目安と見方をわかりやすく解説

▶ 配当とは?仕組みと受け取り方をわかりやすく解説