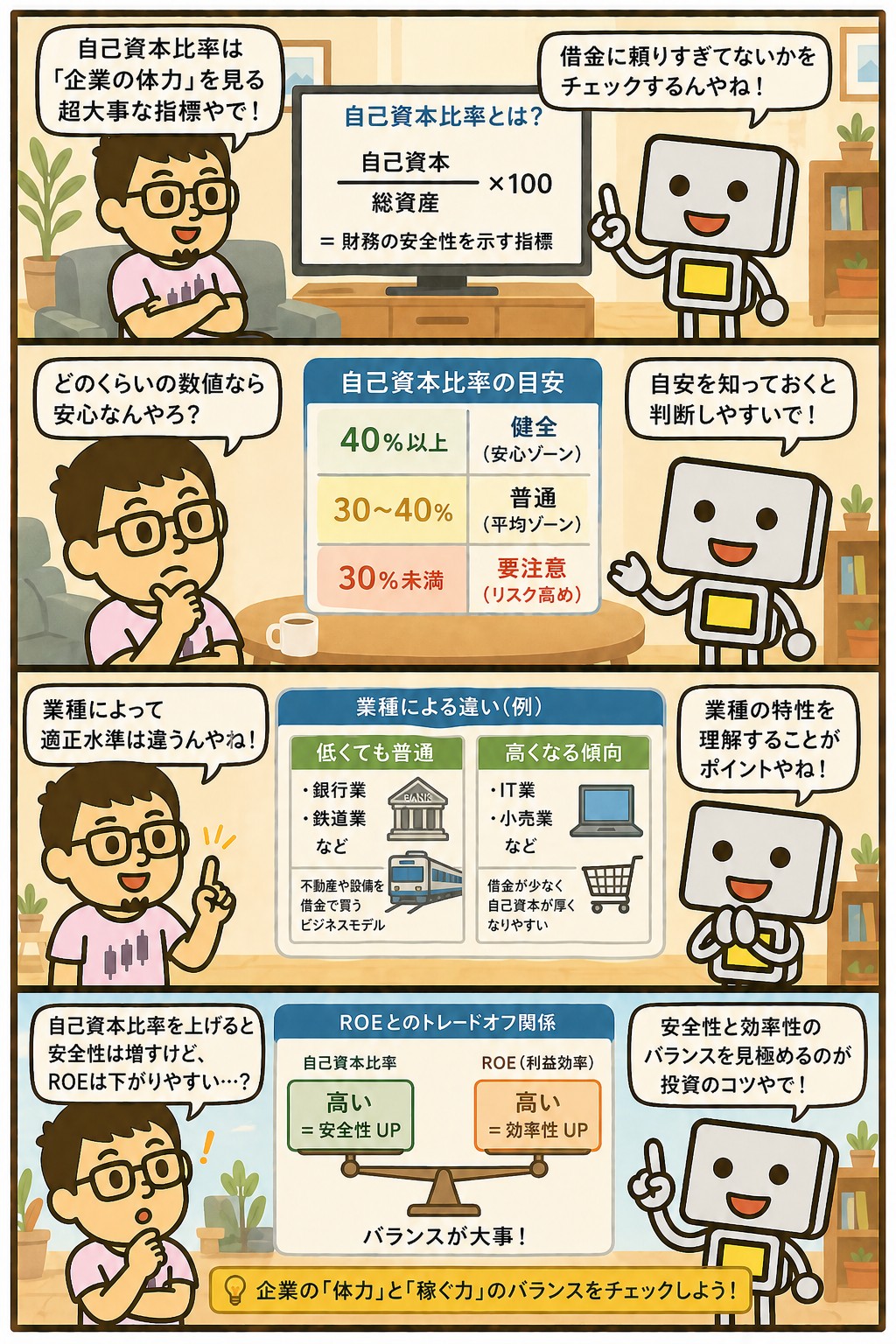

自己資本比率は、会社が使っているお金のうち返さなくていいお金がどれくらいの割合かを示す数字です。

計算式は「自己資本 ÷ 総資産」になります。

残りは借入などの返さなければならないお金です。

だから自己資本比率が高いほど、業績が落ちた年に踏みとどまりやすくなります。

ただし、高ければ高いほど良いというものでもありません。

この記事では、業種によって適正な水準がまったく違う理由と、高配当株を持つ側からどこを見ればいいのかを整理します。

📝 この記事でわかること

✅ 自己資本比率=自己資本 ÷ 総資産

✅ 返さなくていいお金の割合を示す

✅ 高いほど、業績が落ちた年に耐えやすい

✅ ただし高すぎると資本効率が下がる

✅ 適正な水準は業種でまったく違う

✅ 銀行が低いのは仕組み上そうなる

自己資本比率が高い会社が安全、という理解でええんかな。

だいたいは合ってるけど、業種を無視したら読み違えるな。

銀行は10%台でも普通やし、ソフトウェアの会社が40%やったら低いほうや。

同じ数字でも意味が反対になる。

自己資本比率とは?返さなくていいお金の割合

会社が事業に使っているお金は、大きく2つに分けられます。

株主から集めたお金と、これまでの利益を積み上げたもの。

そしてもうひとつが、銀行などから借りたお金です。

前者を自己資本、後者を他人資本と呼びます。

この2つを合わせた総額のうち、自己資本が占める割合が自己資本比率です。

自己資本には、内部留保も含まれます。

毎年きちんと利益を出して積み上げていけば、自己資本比率は自然に上がります。

逆に赤字が続けば、積み上げが減って比率も下がります。

借りたお金には返済の期限と利息があります。

だから借入の割合が大きいほど、業績が落ちたときに資金繰りが苦しくなります。

自己資本比率が「安全性の指標」と呼ばれるのは、この理由からです。

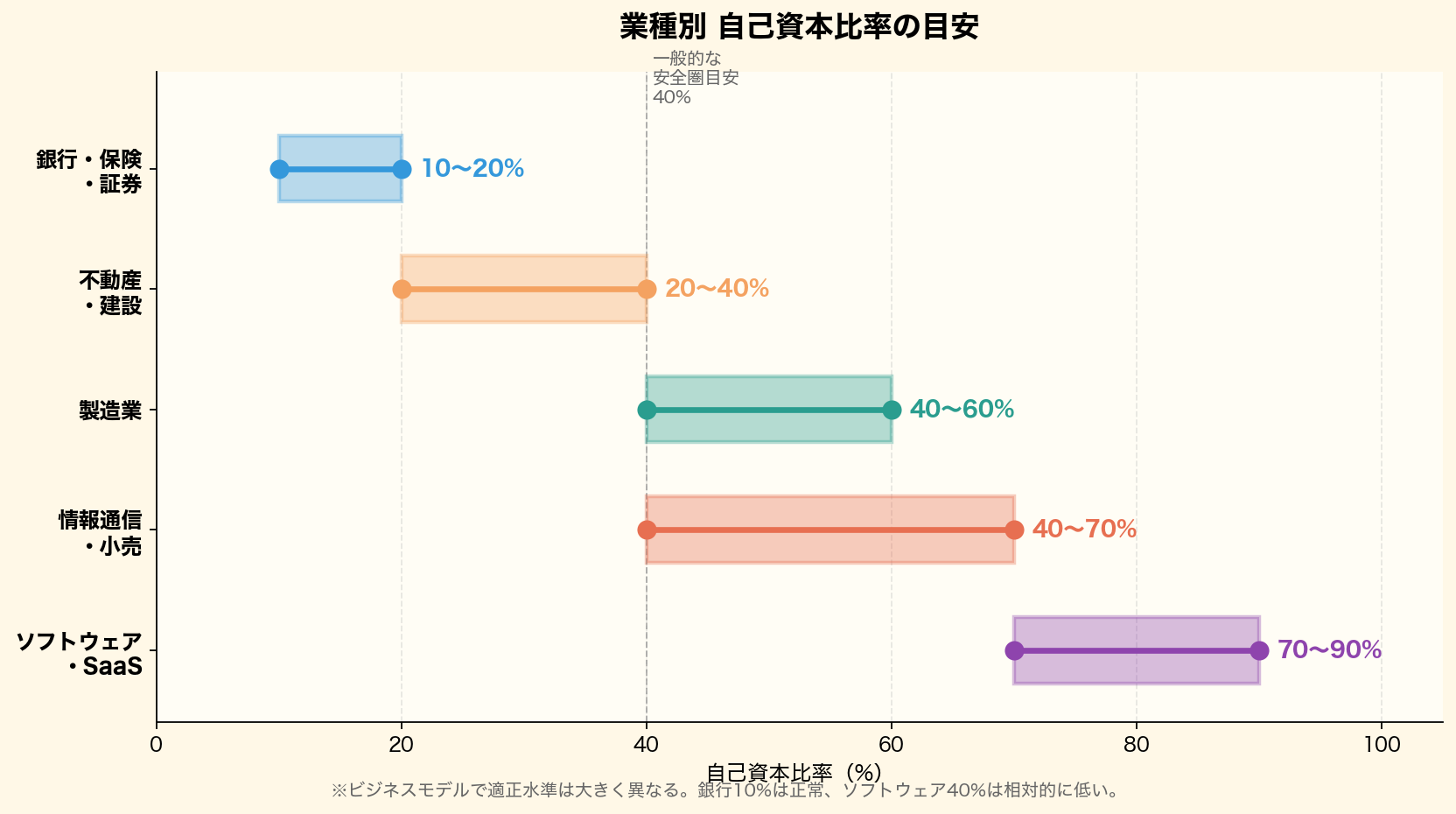

業種によって適正な水準が違う

自己資本比率でいちばん大事なのは、同じ数字を業種をまたいで比べないことです。

図のとおり、銀行や保険は低い水準にあります。

これは危ないという意味ではありません。

預金を集めて貸し出すという事業の形そのものが、他人資本を大きくするからです。

不動産や建設も、大きな資金を借りて物件を建てる事業なので低めになります。

一方、ソフトウェアのように大きな設備が要らない事業は、借入をする必要が薄いので高く出ます。

だから「40%が安全ライン」といった一律の線を当てても意味がありません。

図の注記にもあるとおり、銀行の10%は正常で、ソフトウェアの40%は相対的に低いということが起こります。

比べるなら同じ業種の中か、同じ会社の過去とです。

銀行の自己資本比率が低いのを見て、最初はぎょっとするわな。

事業の形がそうなってるからな。

預金を集めて貸すのが本業やから、他人資本が大きくなるのは当たり前や。

銀行には別の規制の基準があって、そっちで健全性を見るんよ。

高ければ高いほど良い、でもない

自己資本比率が高いことは、耐久力という意味では利点です。

ただ、高すぎることが評価を下げる場面もあります。

理由は内部留保の記事に書いたのと同じです。

株主から預かった資本を使って、十分な利益を上げられていないという見方になるからです。

ROEは利益を自己資本で割るので、分母が大きくなるほど数値は下がります。

借入には利息がかかりますが、うまく使えば手元の資金以上の事業ができます。

無借金であることが常に最善というわけではない、というのが近年の一般的な見方です。

とはいえ、受け取る側から見れば話は少し変わります。

厚みがある会社のほうが、業績が落ちた年に減配しにくいからです。

資本効率と減配のしにくさは、ある程度トレードオフの関係にあります。

減配しにくさとの関係

このレーンで見てきた指標は、どれも「配当の元手がどこから来るか」に関わるものでした。

自己資本比率は、そこから一歩ずれた位置にあります。

フリーキャッシュフローは、その年に配当を払えるかを見る数字です。

自己資本比率は、業績が落ちた年に踏みとどまれるかを見る数字です。

見ている時間軸が違います。

業績が悪い年でも配当を維持する会社があります。

累進配当を掲げている会社などです。

そういう約束を続けられる背景には、たいてい財務の厚みがあります。

逆に、借入が重い会社は業績が落ちたときに返済を優先せざるを得なくなります。

そのときに削られるのが配当です。

金利が上がる局面では、この負担がさらに増します。

金利が上がると、借入が多い会社ほどしんどいということか。

そうなるな。

利息の負担がそのまま利益を削るからな。

配当に回せる分も、そのぶん減る。

金利が動く局面では、ここを1回見ておく意味がある。

耐久力と資本効率、どっちを取るんが正解なんやろ。

どっちが正解ということはないんよ。

増やすことを目的にしてる投資家は効率が高いほうを選ぶし、配当を受け取り続けたい投資家は厚みがあるほうを選ぶことが多い。

目的によって答えが変わる話やね。

確かめ方

自己資本比率は、決算短信や有価証券報告書に載っています。

証券会社の銘柄情報でも、たいてい主要な指標として表示されます。

見るときは、単年の数字より推移のほうが役に立ちます。

下がり続けているなら、赤字が続いているか、借入を増やしているかのどちらかです。

その理由を確かめれば、数字の意味が分かります。

関連する数字として、有利子負債の額も見られます。

自己資本に対して有利子負債がどれくらいあるかを示す指標もあり、こちらのほうが借入の重さを直接的に表します。

ただ、個人が毎回そこまで見る必要はないと思います。

ここでの使い方

このサイトの銘柄選びで、自己資本比率は買う理由ではなく、除く理由として使っています。

配当利回りが高くて条件に合っていても、同じ業種の中で明らかに低い会社は候補から外します。

業績が落ちた年に配当を削る可能性が高くなるからです。

逆に、比率が高いことを理由に評価を上げることはしていません。

配当性向やフリーキャッシュフローのほうが、配当が続くかどうかには直接効くからです。

自己資本比率は、そこに問題がないかを最後に確かめる位置づけです。

30銘柄を分けて持っているので、1社の減配で全体が崩れることはありません。

それでも1社ずつ確かめているのは、同じ理由で複数の会社がまとめて減配する年があるからです。

借入が重い会社ばかりを集めていると、金利が上がった年にそろって効きます。

投資する銘柄の全部で、この数字を見てるん?

買うときには一度見てるな。

そのあとは、業績が大きく動いた会社だけや。

毎回ぜんぶ見にいくやり方は続かへんからな。

入れるときに確かめて、あとは何かあったときに開く。

それくらいや。

まとめ|業種を無視すると読み違える

自己資本比率は、返さなくていいお金の割合です。

高いほど業績が落ちた年に耐えやすくなりますが、適正な水準は業種によってまったく違います。

この記事のまとめ

・自己資本比率=自己資本 ÷ 総資産

・返さなくていいお金の割合を示す

・高いほど、業績が落ちた年に耐えやすい

・ただし高すぎると資本効率は下がる

・銀行が低いのは事業の形からくるもので、危ないわけではない

・比べるなら同じ業種の中か、同じ会社の過去と

・ここでは買う理由ではなく、除く理由として使っている

まぐのメモ

自己資本比率でいちばんやりがちなのは、業種をまたいで比べてまうことやと思う。

銀行の10%台を見てぎょっとするけど、事業の形がそうなってるだけや。

預金を集めて貸すのが本業やからな。

使い方としては、買う理由やなくて除く理由にしてる。

利回りが条件に合ってても、同じ業種の中で明らかに低かったら候補から外す。

業績が落ちた年に、配当が削られる側に回りやすいからな。

逆に、高いから評価を上げるということはしてへん。

30銘柄に分けてるから、1社が減配しても全体は崩れへん。

それでも1社ずつ見てるのは、同じ理由でまとめて減配する年があるからや。

借入が重い会社ばっかり集めてたら、金利が上がった年にそろって効く。

業種を散らすのと同じ考え方やと思ってる。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ 内部留保とは?現金の山ではないという話

▶ フリーキャッシュフローとは?配当の原資はここ

▶ ROE(自己資本利益率)とは?目安と見方をわかりやすく解説

▶ 金利とは?株価・為替への影響をわかりやすく解説

▶ 配当性向とは?目安と見方をわかりやすく解説

▶ 累進配当とは?連続増配との違いをわかりやすく解説

よくある質問(FAQ)

Q1. 自己資本比率は何%あれば安心ですか?

一律の線は無いと思ってええ。

業種によって適正な水準がまったくちがうからな。

銀行の10%台は普通やし、ソフトウェアの40%は相対的に低い。

同じ業種の中か、その会社の過去と比べるほうが意味がある。

Q2. 高いほど良い会社ということですか?

耐久力という意味ではそうやけど、高すぎると資本効率は下がる。

株主から預かった資本で十分に稼げてへん、という見方にもなるからな。

ただ、受け取る側から見たら、厚みがあるほうが減配しにくい。

そこはある程度トレードオフやと思ってる。

Q3. 配当を見るならどの指標を優先すべきですか?

配当が続くかを見たいなら、配当性向とフリーキャッシュフローが先やな。

そっちのほうが直接効く。

自己資本比率は、業績が落ちた年に踏みとどまれるかを見る数字や。

見てる時間軸がちがうから、最後に確かめる位置づけにしてる。

関連記事

▶ フリーキャッシュフローとは?配当の原資はここ

▶ 内部留保とは?現金の山ではないという話

▶ 配当性向とは?目安と見方をわかりやすく解説

▶ 高配当株とは?初心者向けに選び方と始め方を解説

▶ 30万円で高配当株30銘柄を実際に買ってみた|実録連載スタート

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)

関連用語もチェック

▶ 営業キャッシュフローとは?利益と現金は別もの

▶ 総還元性向とは?配当だけ見ると順番が変わる

▶ 決算とは?投資家が注目すべきポイントを解説

▶ 利益とは?売上総利益・営業利益・純利益の違いを解説

▶ 分散投資とは?3つの分け方と消せないリスクを解説