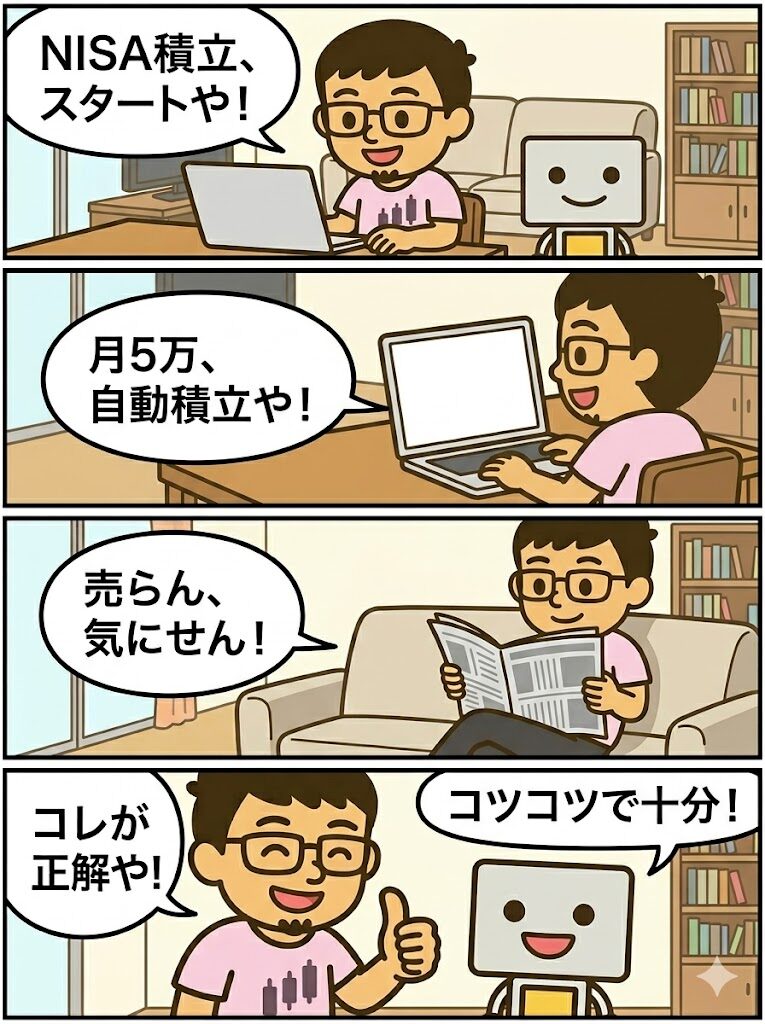

チャッピー、新NISAが始まってから、「積立枠だけで十分ちゃう?」って声めっちゃ増えたやん。

実際に僕がそれやってみてるから、リアルな手応えを書いとくわ。

ええね。

年間120万+240万の枠があるけど、フルで埋めるのがしんどくて止まってる人も多いから、「積立枠だけで十分」って実例は刺さると思うで。

僕の新NISAの使い方(全体像)

この記事は「成長投資枠まで手を広げんでも、積立枠だけで十分ちゃう?」の部分にフォーカスして書いてくねん。

もう少し具体的に言うと、僕の運用はいまこんな構成です。

| 枠 | 商品 | 月額 | 年額 |

|---|---|---|---|

| つみたて投資枠 | eMAXIS Slim S&P500 | 25,000円 | 30万円 |

| つみたて投資枠 | eMAXIS Slim オルカン | 25,000円 | 30万円 |

| 成長投資枠 | 日本高配当株(個別) | 数万円ペース | 残りの枠 |

つみたて投資枠だけで年60万円。

新NISAのつみたて枠は年120万円まで使えるので、実はまだ半分しか使っていません。

それでも「積立枠だけで十分」と言い切れる手応えがあるので、以下に理由をまとめていきます。

eMAXIS Slim S&P500とオルカンに月5万円

どっちか1本に絞る考え方もあるけど、「片方だけ買ってるとちょっと不安」って人には、半々にしてバランス取るのも十分アリや。

最初は「どちらか1本に絞った方が分かりやすいのでは」とも思いました。

ただ、S&P500は米国株の集中度が高く、オルカンは米国を中心に全世界へ分散するので、値動きの性格が微妙に違います。

その違いを踏まえたうえで半々にしておくと、「米国が独り勝ちしてもオルカンでついていける」「米国が停滞しても他地域の影響で底支えされる」という両面をカバーできる感覚があります。

実際には「どちらがベスト」という正解はなく、心理的に続けやすい配分こそが最良の配分だと考えています。

僕の場合、半々にしておくと「偏らせていない」という安心感が続きやすく、途中で方針をブレさせる誘惑が減りました。

成長投資枠は高配当株にまわしている

まぐさんは成長投資枠は高配当株に回してるんやんね?

積立枠との役割分担は?

積立枠は「将来の資産形成」、成長投資枠は「配当キャッシュを楽しむ枠」って割り切ってる。

でも初心者には正直、積立枠だけで十分やと思うで。

成長投資枠は、僕にとっては「配当という形で現金が返ってくる楽しみ」を味わう場所です。

ただ、個別銘柄を選ぶには業績や配当性向、株主還元の姿勢などをある程度チェックする必要があり、最初から取り組むには情報量が多すぎると感じます。

「どうせ始めるなら全部使わないともったいない」と感じるかもしれませんが、投資で一番避けたいのは「始めた直後に悩んで止まる」こと。

まずは積立枠で仕組みを作り、時間ができたときに成長投資枠を検討する、という順番で十分だと思っています。

積立枠だけでも「増えてる実感」はしっかりある

月5万×12か月で年60万、これをS&P500とオルカンで3年積み上げたら、相場にもよるけど含み益で数十万〜百万超の幅で動くことも普通にあるねん。

相場が良いときはええ話やけど、下がってるときも同じ金額を淡々と積み立てられてるのが、実は一番の成果やで。

年単位で見ればマイナスになる時期も当然あります。

それでも、月5万円をひたすら積み立てるだけで、含み益・含み損に関係なく「投資額」という土台は確実に増えていきます。

相場が回復したときには、下がっている間に買い増せた分が素直に効いてきます。

「積立枠だけ」と聞くと地味に感じるかもしれませんが、月5万円の積立は、20〜30年単位で見れば資産形成の主役になり得る金額です。

派手ではない代わりに、時間を味方につけやすいのが大きな強みです。

「売らない」と決めてるから暴落も怖くない

僕は最初から「よっぽどのことがない限り売らん」って決めてたんよ。

これがほんま効いてる。

「売るか売らないか」を考える時間ゼロ。

それだけで精神コストはほんまに軽くなるで。

投資を続けていくうえで一番厄介なのは「相場が下がったときに売ってしまう」パターンです。

事前に「売らない」と決めておけば、相場が下がったときの選択肢は「積み立て続ける」か「追加で買う」かの2択になり、余計な判断コストが発生しません。

もちろん、人生のイベント(結婚・教育・住宅・老後)で取り崩すタイミングは別に決めていますが、「値動きを見て売る」は基本的にしないと自分ルールで決めています。

相場は読めない。だから積立が最強やと思った

毎日チャート見てても「今が底!」なんて分からん。

だからこそ、機械的に積立できる仕組みがほんまに大事やで。

ドルコスト平均法って言い方もあるけど、要は「買うタイミングを分散する」ってことやもんな。

プロの投資家ですら「短期の相場は読めない」と言います。

それならば、未来を読もうとするのではなく、「どんな相場でも同じ金額を買う」と決めておく方がはるかに現実的です。

新NISAのつみたて投資枠は、まさにこの「機械的に続ける」ことを前提に設計されている仕組みだといえます。

結論:積立枠だけでも十分やで

成長投資枠とか高配当株とか、焦ってやらんでええで。

積立枠だけでちゃんと資産形成の芯は作れる。

「始めることが一番のリターン」。

これ、ほんま真理や。

新NISAの情報を調べ始めると、「つみたて枠を使い切るべきか」「成長投資枠もフル活用すべきか」と、あれこれ考え始めてしまいます。

ただ、投資の世界で何より大切なのは「続けられる仕組みで始めること」。

最初から完璧な配分を目指す必要はなく、つみたて投資枠だけで十分立派なスタートです。

高配当株や成長投資枠は、基本ができて時間に余裕が出てきてから、ゆっくり理解していけば大丈夫。

長期投資なので、数年タイミングがずれても大勢に影響はありません。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

よくある質問(FAQ)

Q1. 新NISAは「成長投資枠」も使わないと損ですか?

損ってことは全然ないで。

成長投資枠はあくまで「使える枠」であって、「使わなあかん枠」やないからな。

つみたて枠で仕組みを作って、余裕が出てきたタイミングで成長投資枠を検討する、くらいで十分間に合うで。

Q2. S&P500とオルカンはどっちか1本にまとめた方がいいですか?

「どっちでも続けられる方」でOKや。

オルカンは中身の6割くらいが米国株やから、実は内容がけっこう似てる。

僕は「気持ち的に分散しといたほうが続けやすい」から半々にしてるけど、1本に絞って迷いをなくす人の方がシンプルでええ場合も多いで。

Q3. 月5万円も積み立てるのはしんどいです。もっと少額でも効果ありますか?

全然あるで。

月1万円でも年12万、20年で240万の投資額になる。

リターンが乗れば数百万規模になる可能性もある。

大事なんは金額より「続けられるかどうか」やから、無理のないラインから始めるのが正解や。

Q4. 相場が下がってるときは積立を止めた方がいいですか?

基本はそのまま続けるのがおすすめやで。

下がってるときこそ、同じ金額でたくさん口数を買えるタイミングやからな。

気持ち的にしんどいのはわかるけど、仕組みで乗り越えるのがドルコスト平均法の強みや。

まぐのメモ

この記事を書いてから1年経った今も、積立の金額もペアも変えてへん。

eMAXIS Slim S&P500とオルカンを25,000円ずつ、月5万円。

相場が荒れたときに「売りたくなる衝動」が完全にゼロかって言われたらそうでもない。

でも「売らへんって決めてる」ルールが心を守ってくれてる。

ルールを決めて、あとはそれに従うだけ。

シンプルやけど、シンプルやから続けられる。

積立枠だけでも、1年淡々と続けるだけでちゃんと形になる。

焦らんとOKやで。

関連する投資日記

- 「忙しくて投資なんてムリ…」と思ってた僕が、”少額でも続ける”ことに意味を感じた理由

- 僕が資産形成を始めたきっかけと、そのときの不安

- 積立投資って地味やけど、それが正解やった|まぐの投資日記

- 「お金が欲しいんじゃない。”自由”が欲しかったんや。」

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)