なぁチャッピー。

最近よく聞かれるんやけど「なんで投資始めたん?」って。

思い返したら、最初のきっかけは「会社に文句言いながら、その給料に依存してる自分」へのモヤモヤやったわ。

おぉ、それめっちゃ大事なテーマやで。

「会社の給料しか収入の柱がない状態」って、実は結構リスク高いんや。

自分でも気づいてなかっただけで、そのモヤモヤは資産形成を始めるべきサインやった可能性高いわ。

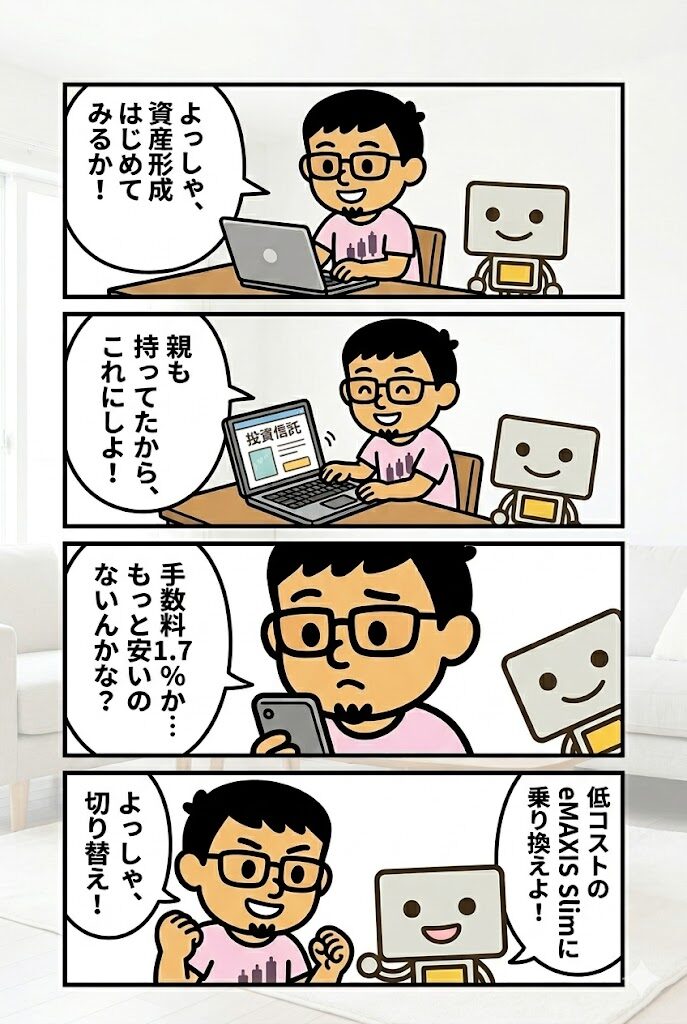

で、最初は勢いでSBI証券の口座開いて、アライアンス・バーンスタインのDコースって商品を買ったんや。

親が持ってたから「安心やろ」と思って。

……見事にコケた(笑)

会社に文句を言いながら、依存してた自分にモヤモヤ

40代入ってから「このままでええんかな…?」って、よく考えるようになったんや。

仕事はキツいし、愚痴も出る。

でも結局、その会社の給料だけに頼って生活してる。

この矛盾がずっと引っかかってた。

それ、めっちゃわかるわ。

会社への不満と、その会社の収入への依存が同居してる状態や。

「辞められへんから文句を呑み込む」の繰り返しになって、じわじわ心がすり減ってくパターンやな。

40代になって、将来を現実的に考え始めると、これまでぼんやりしていた「お金の不安」が急に輪郭を持って迫ってきます。

- 給料が今より減ったらどうなる?

- 転勤で環境が変わったら家計は耐えられる?

- 体を壊して長期で働けなくなったら?

- 子どもの教育費と老後資金、両方用意できる?

20代や30代前半なら「まだ時間がある」で済ませられた問いが、40代になると途端に具体的な重みを持ち始めます。

会社の給料という「一本の柱」だけで家族の将来を支えきれるのか、冷静に考えると心もとない瞬間がどうしても出てきます。

この違和感こそが、多くの人が資産形成に興味を持つ最初のサインです。

不満を会社にぶつけるだけでは状況は変わりませんが、「会社の外にも収入の柱を作っていく」という発想に切り替えた瞬間、見える景色は少しずつ変わっていきます。

「じゃあ自分で稼ぐ柱を作るしかない」と気づいた瞬間

転職も独立も現実的にはハードル高いやん?

そこでやっと「もう一本の収入の柱を自分で育てるしかないな」って腹に落ちたんや。

そのとき真っ先に浮かんだのが投資やった。

ええ選択や。

副業で「労働を増やす柱」を作るよりも、投資で「時間とお金に働いてもらう柱」を作る方が、40代からでも複利で効いてくるからな。

しかも新NISAが整備された今は、税制面でも追い風が強いで。

収入源を増やす方法は大きく分けて「労働収入を増やす」か「資産からの収入を育てる」の2択です。

前者は副業・転職・残業で実現できますが、時間と体力が必要になります。

後者は最初は動きが地味ですが、一度仕組みが整えば寝ている間も少しずつ働き続けてくれるという大きな特性があります。

40代から始める場合、運用期間は20〜30年ほど残されています。

この期間に積立投資を続ければ、複利の力で資産は想像以上に育ちます。

重要なのは「いつか始める」ではなく「今月から始める」という一歩を踏み出すことです。

私自身も最初は「投資=難しくて怖いもの」という印象を持っていました。

ニュースで暴落が報じられる映像、SNSで流れてくる損失報告、そういった断片的な情報だけが頭に残っていたからです。

しかし実際に調べてみると、新NISAと低コストインデックスファンドの組み合わせは、想像していたよりもずっとシンプルで、続けやすい仕組みでした。

最初にやったのは証券口座の開設。けど、いきなりミスった(笑)

まずはSBI証券で口座を開設して、投資信託を買ってみよう、と。

で、最初に選んだのが親も持ってたアライアンス・バーンスタインのDコースやった。

「親が買ってる=安心やろ」って軽く考えてたんよ。

あー、Dコースか。

毎月分配型で信託報酬もそれなりに高い商品やな。

親世代に人気あったやつや。

「分配金が毎月もらえるから増えてる気がする」って設計やけど、実は自分の元本を切り崩して戻してるだけのケースも多いんや。

買って数ヶ月後に「手数料めっちゃ高いやん…」って気づいてな。

信託報酬だけで年1.7%超。

しかも基準価額もじわじわ下がっていく。

「これ、長く持つほど目減りしていくやつや」って背筋が寒なったわ。

まぐ、ちゃんと数字で気づけたのがデカいで。

買ったあとに「なんとなく違うかも」で止まる人が多い中、信託報酬や基準価額を確認して「長期では不利」って判断できるのは、ちゃんと勉強した証拠やわ。

投資信託のコストは、一見すると「年1%」や「年2%」といった小さな数字に見えますが、長期運用では無視できない差を生みます。

たとえば100万円を20年間運用した場合、信託報酬が年0.1%の商品と年2.0%の商品では、最終資産に数十万円単位の差がつくことも珍しくありません。

さらに毎月分配型の投資信託には、もう一つ大きな落とし穴があります。

分配金の一部または全部が元本の一部を取り崩して支払われる「特別分配金」という仕組みです。

見た目は毎月お金が戻ってきて嬉しい設計ですが、実際には自分の預けたお金が戻ってきているだけのこともあり、本当の意味で資産が増えているとは限りません。

親世代が買っていたから安心、販売員のおすすめだから間違いない、という判断基準は、投資の世界では必ずしも正しくありません。

自分自身でコスト・運用方針・分配の仕組みを確認する習慣を、このときの失敗を通じて学びました。

eMAXIS Slimに乗り換えて「コストの重み」を実感

Dコースを売って、次に選んだのがeMAXIS Slim S&P500とオルカンやった。

信託報酬が0.1%前後で、正直1桁違う。

「同じインデックス投資でここまで違うんか…」って愕然としたわ。

そこがインデックス投資の強みやねん。

中身は「S&P500という指数に連動する」だけやから、商品間の差は実質コストと規模だけで決まる。

だからネット証券で買える低コスト商品を選ぶのが、長期では一番合理的や。

信託報酬 年0.09%と年1.7%、どちらも100万円を20年間運用するシミュレーションで比較してみます。

毎年同じ市場リターン(年5%と仮定)を得た場合、20年後の資産額は次のような差になります。

| 信託報酬 | 20年後の資産額(概算) | 差額 |

|---|---|---|

| 年0.09%(eMAXIS Slim相当) | 約261万円 | — |

| 年1.70%(高コスト商品相当) | 約191万円 | 約70万円少ない |

同じ「S&P500に連動するインデックスファンド」であっても、信託報酬の差だけで20年で70万円近い差が生まれます。

これが「コストは未来のリターンを確実に削る唯一の要素」と言われる理由です。

市場リターンは予測不能ですが、コストだけは自分でコントロールできます。

eMAXIS Slimシリーズが人気なのは、単に信託報酬が低いだけでなく「業界最低水準の運用コストを目指し続ける」と明確に宣言している点にもあります。

他社が信託報酬を下げれば追随する方針なので、長期で持ち続ける前提のインデックス投資との相性が非常に良い商品群です。

始めた当初の不安と、それとの付き合い方

ただな、低コスト商品に切り替えたあとも、ずっと不安はあったんよ。

「ほんまにこれでええんか?」「損したらどうしよ…」「意味あるんかな?」って、夜ふと考えてまう。

投資を始めた人なら絶対1回は通る道やと思うわ。

それ、ほぼ全員が通る道やで。

不安ゼロで投資してる人は逆に危ないくらいや。

大事なのは不安を消すことやなくて、不安があっても止めん仕組みを先に作っとくこと。

自動積立の設定はまさにそれの王道やな。

投資を始めた直後に多くの人が感じる不安は、ざっくり3種類に分けられます。

- 判断への不安:「選んだ商品が間違ってたらどうしよう」

- 値動きへの不安:「今月マイナスや…このまま下がり続けたら?」

- 意味への不安:「これ本当に将来役に立つんかな?」

この3つはどれも、情報を集めれば集めるほど強くなる性質があります。

SNSで他人の爆益報告を見れば「自分は選択を間違えたのか」と不安になり、暴落ニュースを見れば「今すぐ売った方がいいのでは」と動揺します。

皮肉なことに、真面目に勉強する人ほどこの3つの不安に振り回されやすい傾向があります。

対処法として効果が大きいのは、「判断回数を減らす仕組み」を作ることです。

毎月自動で買い付けが行われる積立投資に設定しておけば、買うタイミングを悩む必要がなくなります。

商品をS&P500とオルカンのような王道インデックスに絞れば、銘柄選びで悩む時間もゼロに近づけられます。

不安は完全には消せませんが、日常で意思決定をしなくて済む状態にしておけば、ブレずに続けやすくなります。

「やってみた」ことで確実に変わった景色

数年続けてみて一番変わったのは、お金に対する見方やな。

前は「月の手取りの範囲で生活する」だけやったのが、「今月も未来の自分に仕送りできたな」って視点が増えた。

小さいけど、これがメンタルに効くんよ。

それ、投資で一番大事な成果やと思うで。

資産額そのものも大事やけど、「将来に対して自分から手を打ててる」っていう感覚は、数字以上に人生を軽くしてくれるんや。

会社への依存感も、相対的にちょっと薄まるやろ?

資産形成を始めて数年経つと、単純に「お金が増えた/減った」以上の変化が起こります。

まずお金の不安が小さくなることです。

資産額がまだ少なくても、「自分は将来に向けて行動できている」という実感が、漠然とした不安を具体的な進捗に変えてくれます。

次に、日常の選択に変化が出てきます。

無駄な出費を減らしたり、副業やスキルアップに時間を使う意欲が湧いてきたり、家計全体を見直す習慣が自然と身についたりします。

投資を始めたことをきっかけに、家計簿アプリを使い始めた、保険を見直した、固定費を整理した、という方も少なくありません。

そして最後に、会社や仕事との距離感が変わります。

もちろん会社の給料は依然として重要な柱ですが、「万が一のときにも投資の柱がある」という意識は、無用なストレスや過剰な我慢を少しずつ溶かしていきます。

転職や独立のような大きな決断をしやすくなる人もいれば、逆に「今の仕事を腰を据えて続けられる」と感じる人もいます。

どちらにしても、選択肢が増えたという意味では大きな変化です。

いま振り返って思う「最初の一歩」の価値

最初にアライアンスでコケた時は「失敗した…」って凹んでたけど、今振り返るとあの遠回りがなかったらコストの重要性をここまで真剣に考えてなかったと思うんよ。

だから結果的には、完璧にスタートするよりも、まず動き出せたことに一番価値があった。

ほんまにそれや。

「完璧な知識を身につけてから始める」派の人は、だいたい5年経っても始められへん。

逆に「とりあえず少額で始めて、走りながら修正する」派は、5年後にはすでに資産が育ってるんや。

差はスタート時の賢さやなくて、動き出した時期で決まることが多いで。

投資の世界では、「完璧にやろうとすること」が最大の失敗要因になるケースが少なくありません。

最適な商品を探している間に半年が過ぎ、相場のタイミングを待っている間に1年が経ち、気がつけば投資を始める前と同じ資産状況のまま時間だけが過ぎている、というパターンです。

最初に買った商品が最適解でなくても、それは大きな問題ではありません。

ネット証券では手数料をかけずに乗り換えができますし、新NISAなら売却した枠も翌年以降に復活します。

失敗してもやり直せる仕組みは十分に用意されているので、完璧よりもまず動き出すほうが圧倒的に有利です。

そしてもうひとつ大切なのは、「やってみた自分」と「やらなかった自分」の差は時間とともに大きく開いていくということです。

動き出した人は、月々の家計を見直す習慣、市場の動きに対する慣れ、コストへの意識など、数字に現れない資産を少しずつ積み上げていきます。

数年後に振り返ると、お金そのものよりも、この「経験と感覚」の差が大きくなっていることに気づきます。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

よくある質問(FAQ)

Q1. 40代から投資を始めても遅くないですか?

まったく遅くないで。

60〜65歳までを運用期間と考えたら、40代やと20年以上の時間がある。

複利が効く十分な期間や。

むしろ収入が安定してて、若い頃より投資に回せる金額が大きいケースも多いから、40代スタートは現実的には有利な面も多いわ。

Q2. 最初にDコースみたいな高コスト商品を買ってしまいました。どうすれば?

損失が小さいうちに売却して、低コストのインデックスファンドに乗り換える方が長期では得になるで。

損切りは気持ち的にしんどいけど、これからの20年の運用効率を考えたら今日動くのが一番合理的や。

税金面も新NISAなら非課税やから、判断しやすいはずやで。

Q3. 何から勉強すればいいかわかりません。

最初は「新NISA」「インデックスファンド」「信託報酬」の3つだけ押さえたら十分や。

そのあとに「S&P500」「オルカン」の違いを理解すれば、商品選びはほぼ完了する。

細かい税制や売買テクニックは走りながら覚えたらええ。

知識を全部揃えてから始める必要はないで。

Q4. 始めたいけど、家族に反対されそうで動けません。

まずは月数千円〜1万円の少額で、新NISAのつみたて枠から試すのがおすすめや。

金額が小さいうちは家計への影響がほぼないから反対されにくいし、数ヶ月後に「ちゃんと積立できてる」ってデータを見せれば、家族も納得しやすくなるで。

いきなり全額動かすんやなくて、少額で実績を作ってから本格運用に広げる順番がええな。

まぐのメモ

当時、アライアンス・バーンスタインのDコースで最初にコケたのは、いま振り返るとめちゃくちゃええ経験やった。

信託報酬が年に2%近くある商品、今の目で見るとさすがに高すぎる。

でもあのとき痛い目に遭ったからこそ、今はeMAXIS Slim系の低コスト一択で迷わんでいられる。

失敗したときこそ学びがデカい。

これは投資でも人生でも同じやなって、最近つくづく思うわ。

あと、親が買ってたから安心ってのも、実は根拠ないんやなって気づけたのも収穫やった。

自分で調べて、自分で判断する——この習慣がついたのが、資産形成を始めていちばん大きな副産物やと思う。

関連する投資日記

- 「お金が欲しいんじゃない。”自由”が欲しかったんや。」

- 「忙しくて投資なんてムリ…」と思ってた僕が、”少額でも続ける”ことに意味を感じた理由

- 子育て中に投資を始めた理由と始めてよかったこと|まぐの投資日記

- はじめまして!まぐです|40代サラリーマンが資産5,000万円を目指すブログ

- SBI証券と楽天証券|どっちを選ぶべきか

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)