チャッピー、今日はちょっと真面目な話や。

そもそもなんで僕が「お金の勉強」を始めたのか、自分でも改めて整理しておきたいねん。

ええやん、まぐさんの原点の話やね。

お金そのものより、その奥にあった気持ちを言葉にしていこ。

振り返ってみると、ほしかったんは「お金」そのものやなくて「自由」やったんよな。

そこに気づくまでに、だいぶ時間かかったわ。

きっかけは、なんとなく感じてた”しんどさ”

仕事はある。

家族もおる。

給料もそんな悪くない。

でも、なんかしんどい日が続いててん。

その感覚、分かる人多いと思うで。

「恵まれてるはずなのに満たされへん」って、言語化が難しいやつやもんな。

表面的には何も問題がないのに、心のどこかに「やらされてる感」がずっと居座っている。

朝起きて会社に行き、ミーティングをこなし、数字を追って、帰る。

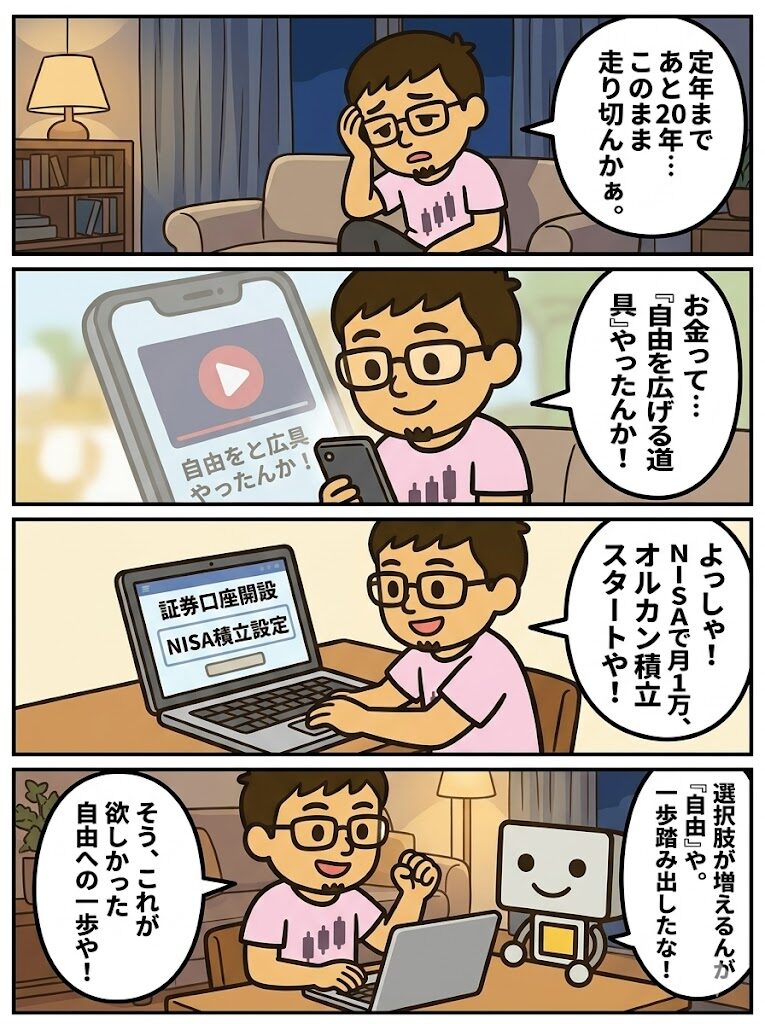

その繰り返しの中で、ふと思ったのが「このまま定年まで走り切るのか?」という問いでした。

答えは「それはちょっと違う気がする」。

でも、何を変えればいいのかは分からない。

転職でも副業でもなく、もっと根っこのところに手を入れたい。

そんなモヤモヤを抱えていた頃に、偶然YouTubeで見かけたのが「お金は人生の自由を広げる道具やで」というフレーズでした。

「お金=自由を広げる道具」って言葉、すっと腹落ちしてん。

ずっと避けてた”お金の話”と、ちゃんと向き合ってみようって思えた瞬間やった。

“自由が欲しい”って気持ちに名前がついた

「お金が欲しい」って思ってる人の中には、実は「自由が欲しい」人がめっちゃ多いねん。

同じように見えて、動機としては全然ちゃう。

たしかに。

僕が欲しかったんは、高級車でもブランド品でもなかった。

「嫌なら辞められる」とか「家族との時間を選べる」ってほうやったんよ。

自分がほしかったのは「使い切れないほどのお金」ではなく、「選択肢」だと気づいたとき、視界がかなりクリアになりました。

会社の給料だけに依存していると、どうしても「辞められない」「断れない」が積み重なっていきます。

その重荷をほんの少しでも軽くするために、お金の柱を自分でも作っていきたい。

そう思えたのが大きな転換点でした。

お金を”増やす”より先に、”考え方”を知った

でもそこからSBI証券で口座を作って、少額から始めてみたんやろ?

その一歩が一番エネルギーいるねん。

調べていくうちに、インデックス投資という考え方に出会いました。

月々決まった金額を、全世界株や米国株の指数に連動するファンドに自動で積み立てる。

やっていること自体はシンプルで、派手さはありません。

でもその「派手さのなさ」こそが、忙しい会社員にとってはむしろ強みだと感じています。

当時強く思ったのは、「投資って難しそう」というよりも、お金に対する考え方そのものが変わらないと、何から手を付けたらいいのか分からないということ。

「貯金=正義」で止まっていた頃と、「リスクを取りながら時間を味方にする」という考え方を知ったあとでは、同じ給料でも判断がまるで変わりました。

投資を始めて変わったこと

いきなり大金が増えたわけやない。

けど、お金に振り回される感覚が、じわじわ減ってきたんよな。

これがほんまにデカかった。

お金の不安って、金額より「コントロールできてる感」の有無で決まるとこあるもんな。

積立を続けるだけで、その感覚が少しずつ戻ってくる。

投資を始めてから、少しずつ変わってきたのは次のようなことでした。

- 子どもの進学費用に向けて、無理のないペースで積立できている安心感

- 「働き方を見直したい」と、現実味を持って考えられるようになった

- 「投資は危ないもの」から「投資は味方」に、頭の中の位置づけが変わった

- お金の話を「怖いもの」としてではなく、普通の話題として扱えるようになった

何より意外だったのは、お金のことを考えるのが「面白い」と思えるようになったことでした。

銘柄探しで盛り上がるというよりは、「家計全体をどうデザインするか」を考えるのが楽しくなってきた、という感覚に近いです。

僕が目指してる”自由”って何なのか

まぐさんにとっての「自由」って、具体的にはどんなイメージなん?

「仕事を辞めること」じゃなくて、「選べる状態でいること」やな。

続けるも辞めるも、引き受けるも断るも、全部自分で決められる。

それが僕の”自由”や。

完全リタイア(FIRE)を目指しているわけではありません。

目の前の仕事もそれなりに好きだし、同僚との関係もある。

それでも、「いざとなったら辞めても大丈夫」と思える経済的な余白があるのと無いのとでは、毎日の感じ方がまるで違います。

資産形成は、その”余白”を少しずつ積み上げていく作業だと捉えています。

このブログで伝えたいこと

このブログは、昔の自分みたいに「何から始めたらええかわからん」って人に向けて書いてるねん。

このブログで書いていくのは、大きく分けて次の4つです。

- 投資の始め方(証券口座・NISA・インデックス投資の基本)

- お金の考え方(稼ぐ・守る・増やす・使うのバランス)

- 子育てと資産形成の両立(教育資金・日々の家計とのすり合わせ)

- 自由に近づくための一歩(FIREまで行かなくても選択肢を増やす考え方)

難しい理論を解説する場というよりは、「同じ40代の普通のサラリーマンが、どう考えて何をやっているか」を、体験ベースでゆるく共有していく場にしたいと思っています。

「お金が欲しい」のではなく「自由が欲しい」から始めた資産形成。

目指しているのは、いつか好きなときに好きなことが選べる生活です。

同じ方向を向く仲間として、一緒に歩いていってもらえたら嬉しいです。

ええな。

「ふつうのサラリーマンがふつうに積み立ててどこまで行けるか」、一緒に見ていこ。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

よくある質問(FAQ)

Q1. 「自由が欲しい」って言っても、結局FIREを目指すってことですか?

いや、僕はFIREを目標にはしてへんねん。

会社を辞めることそのものより、「辞めようと思えば辞められる」状態でいることが大事やと思ってる。

生活費の何年分かを投資と現金で持ってるだけでも、心の余裕はかなり変わるで。

Q2. 今の給料にそこまで不満があるわけやないけど、それでも投資って必要ですか?

むしろそういう人こそ始めやすいと思うで。

生活が破綻してない分、少額からでも落ち着いて積み立てられるし、会社の給料っていう「守り」がある状態で、攻めの仕組みを一つ増やせるイメージや。

Q3. 子育て世代でもお金の勉強をする余裕はありますか?

正直、時間は限られるわな。

ただ、「完璧に勉強してから始める」やなくて、「NISAで月1万ずつオルカン積立してみる」くらいから始めて、走りながら覚えていく方が現実的やと思う。

Q4. お金の勉強って、何から手を付けたらいいですか?

まずは「稼ぐ・守る・増やす・使う」の4つに分けて、自分の現在地を見てみるのがおすすめや。

そのうえで、多くの人にとって最初の一歩になるのがNISAでのインデックス積立。

証券口座の作り方やNISAの基本は、別記事でまとめてるで。

まぐのメモ

この記事はブログを始めた頃に書いたやつやけど、今読み返しても”始めたきっかけ”は全然変わってない。

むしろ続けるうちに、「自由になりたい」って気持ちはもっと強くなってる気がする。

数字が増えるのも嬉しいけど、「選べる選択肢が増えてる実感」が一番デカい。

飲みの誘いをちょっと減らすのも、休みの日にゴロゴロするのも、全部「選んでる」感覚でできるようになってきた。

まだ道半ばやけど、この感覚を積み上げていけるなら、淡々と続ける価値はあると思ってる。

関連する投資日記

- 僕が資産形成を始めたきっかけと、そのときの不安

- 「忙しくて投資なんてムリ…」と思ってた僕が、”少額でも続ける”ことに意味を感じた理由

- 子育て中に投資を始めた理由と始めてよかったこと|まぐの投資日記

- はじめまして!まぐです|40代サラリーマンが資産5,000万円を目指すブログ

- SBI証券と楽天証券|どっちを選ぶべきか

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)