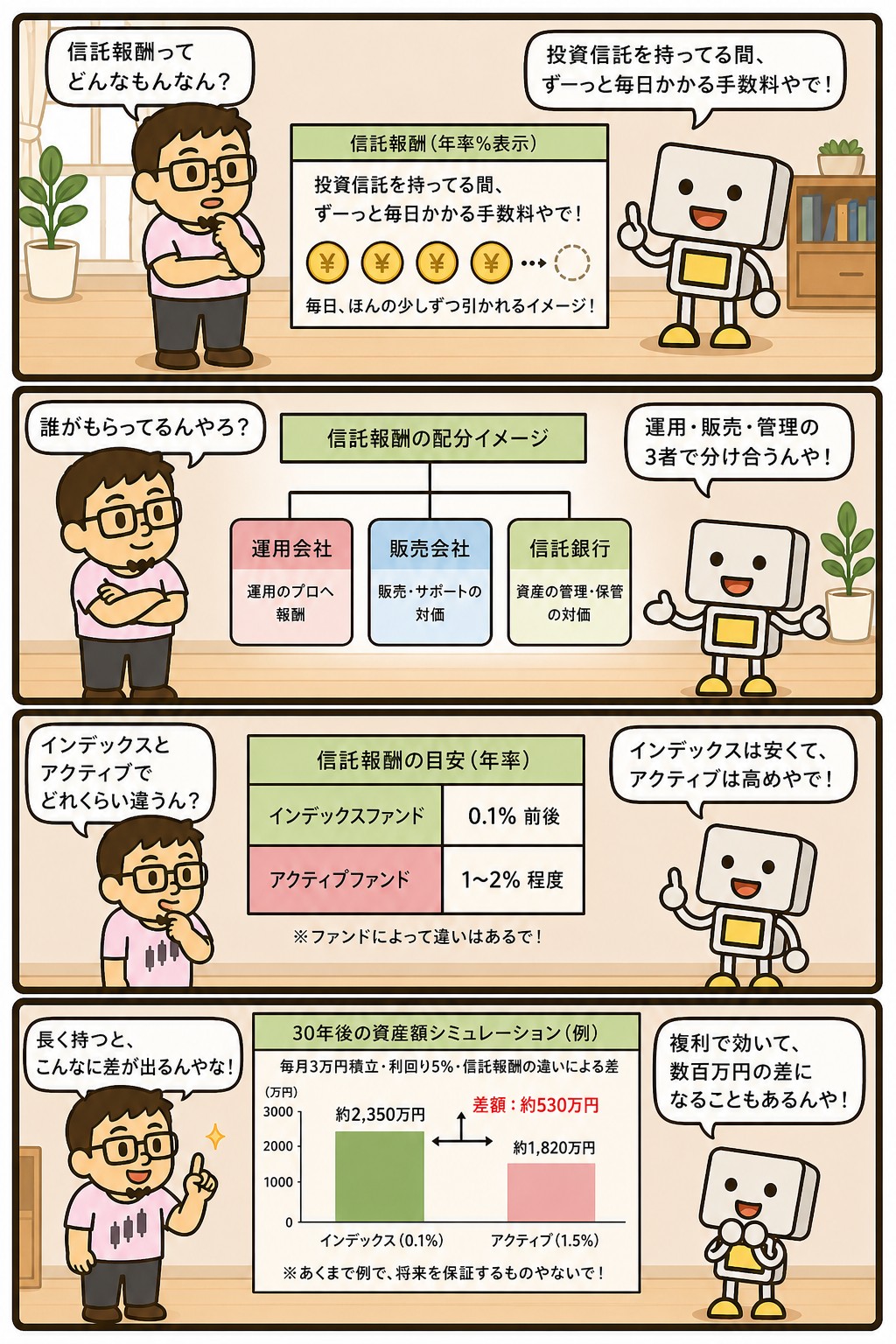

信託報酬とは、投資信託を持っている間ずっとかかる運用管理の費用です。

年率で表示され、毎日少しずつ基準価額から差し引かれています。

口座から引き落とされるわけではないので、払っている実感がありません。

この費用がやっかいなのは、見えにくいからではありません。

成績が良くても悪くても、必ず毎年かかるからです。

1年だけならわずかな差でも、20年30年と積み重なると金額が大きくなります。

この記事では、信託報酬のしくみと計算のしかた、インデックスとアクティブでどれくらい違うか、低コストの目安、信託報酬以外にかかる費用、確認する場所、そして30年でどれだけ効いてくるかを整理します。

📝 この記事でわかること

✅ 信託報酬=投資信託を持っている間ずっとかかる費用

✅ 基準価額から毎日差し引かれるので、払っている実感がない

✅ 成績が良くても悪くても、必ずかかる

✅ 低コストの目安と、その数字をここに書かない理由

✅ 信託報酬以外にかかる3つの費用

✅ 毎月3万円を30年積み立てた場合、0.1%と1.0%で約370万円の差

信託報酬って、なんでみんなあんなに気にするん?

持ってる間ずっと引かれ続けるからやな。

しかも成績が良くても悪くても、必ずかかる。

1年やとわずかな差やけど、30年積み重なると金額が変わってくるんよ。

信託報酬とは?持っている間ずっとかかる費用

信託報酬は、投資信託の運用と管理にかかる費用です。

投資家が、運用会社・販売会社・信託銀行の3者に払う形になっています。

年率0.0◯%というかたちで表示されます。

支払いの手続きは要りません。

基準価額から毎日少しずつ差し引かれているので、投資家が別に払う場面がないからです。

だから「気づかないうちにリターンを削るコスト」と呼ばれます。

ただ、見えにくいこと自体が問題なのではありません。

問題は、成績と関係なく必ずかかることです。

運用がうまくいかなかった年も、同じ率で引かれます。

確実に引かれるマイナス、と考えておくのが実態に合います。

信託報酬の基本

・投資信託を持っている間ずっとかかる費用

・運用会社・販売会社・信託銀行の3者に払う

・基準価額から毎日差し引かれるので、払う手続きは要らない

・成績が良くても悪くても必ずかかる

・年率で表示される

実際いくら引かれているのか

計算はいたって簡単です。

持っている金額 × 信託報酬の率で1年分になります。

信託報酬0.1%のファンドを100万円分持っていれば、年間1,000円です。

これを1日あたりに直すと約2.7円です。

毎日その分だけ基準価額が削られている、というイメージになります。

金額としては小さく見えますが、持っている額が増えれば比例して増えます。

500万円なら年5,000円、1,000万円なら年1万円です。

率が10倍になれば、金額も10倍です。

500万円を信託報酬1.0%で持てば、年5万円になります。

0.1%との差は年4万5,000円で、30年続けば単純計算で約135万円です。

しかもこれは、運用で増えた分にかかる複利の効果を計算に入れていない金額です。

0.1%と1.0%って、数字で見たら小さい差に見えるけどな。

率で見ると小さいけど、10倍やからな。

500万円持ってたら、年5,000円と年5万円の違いや。

金額に直すと、そこそこの外食が何回できるかという話になるで。

インデックスとアクティブでどれくらい違うか

インデックスファンドは、指数の構成どおりに機械的に買います。

銘柄を選ぶ人を置かなくていいので、その分のコストがかかりません。

いまは年0.1%前後のものが主流です。

アクティブファンドは、運用者が調べて銘柄を選びます。

調査と人件費がかかるので、年1〜2%が一般的です。

この差は毎年かかります。

アクティブファンドが指数を上回るには、まずこのコスト差を毎年埋めて、そのうえでさらに超える必要があります。

S&Pダウ・ジョーンズが毎年公表しているSPIVAレポートでは、長い期間で見るとアクティブファンドの大半が指数に届いていない、という結果が続いています。

期間が長くなるほど、届かない割合は増えていきます。

プロが運用してるのに、なんで届かへんのやろ。

毎年のハンデが大きいからやな。

1〜2%の差を毎年埋めたうえで、さらに上回らなあかん。

1年だけならできることもあるけど、それを20年続けるのは別の話や。

低コストの目安と、ここに数字を書かない理由

インデックスファンドなら、年0.2%以下がひとつの目安になります。

主要な指数に連動するものであれば、0.1%台のものが選べます。

新興国株や国内株など、指数によって水準は少し変わります。

ただ、ここに具体的な商品名と数字は書きません。

信託報酬は引き下げ競争が続いていて、順位も数字も入れ替わるからです。

昔は安いと言われた0.5%が、いまでは高い部類になりました。

同じことが、いま書いた数字にも起きます。

だから、覚えておいてほしいのは数字ではなく順番のほうです。

まず、どの指数に連動するかを決める。

そのあと、同じ指数に連動する商品のなかで信託報酬の低いものを選ぶ。

指数が違えば中身が違うので、そもそも比べる意味がありません。

そして、いまの数字は証券会社の商品ページで確認します。

同じ指数に連動する商品を並べて比べられる機能があります。

半年前の「いちばん安い」を覚えておくより、そのつど見るほうが確実です。

商品名と数字を書いたほうが、読む人には親切ちゃうん?

そこは迷ったんやけどな。

この記事自身が「5年前のおすすめは今では通用せえへん」と書いてるのに、自分が同じことをしてたからな。

数字を載せたら、その日から古くなっていく。

見る場所だけ覚えといてもらうほうが、長く役に立つと思ったんよ。

信託報酬以外にかかる3つの費用

投資信託にかかる費用は、信託報酬だけではありません。

買うとき、売るとき、そして運用の中でもかかります。

| 費用 | かかる場面 | 見ておくこと |

|---|---|---|

| 購入時手数料 | 買うとき | ネット証券では0円のものが大半 銀行の窓口では取られることがある |

| 信託財産留保額 | 売るとき | 設定されていないファンドも多い |

| その他の費用 | 運用の中で | ファンドが売買するときの手数料や監査費用 |

3つめは見えにくい費用です。

信託報酬とは別に、ファンドの中で実際にかかった分が差し引かれています。

これらを合わせた実際のコストは、運用報告書の総経費率で確認できます。

表示されている信託報酬より少し高くなるのが普通です。

とはいえ、最初から全部を追いかける必要はありません。

購入時手数料が0円のものを選び、信託報酬の低いものを選ぶ。

これだけで、かかる費用の大部分は抑えられます。

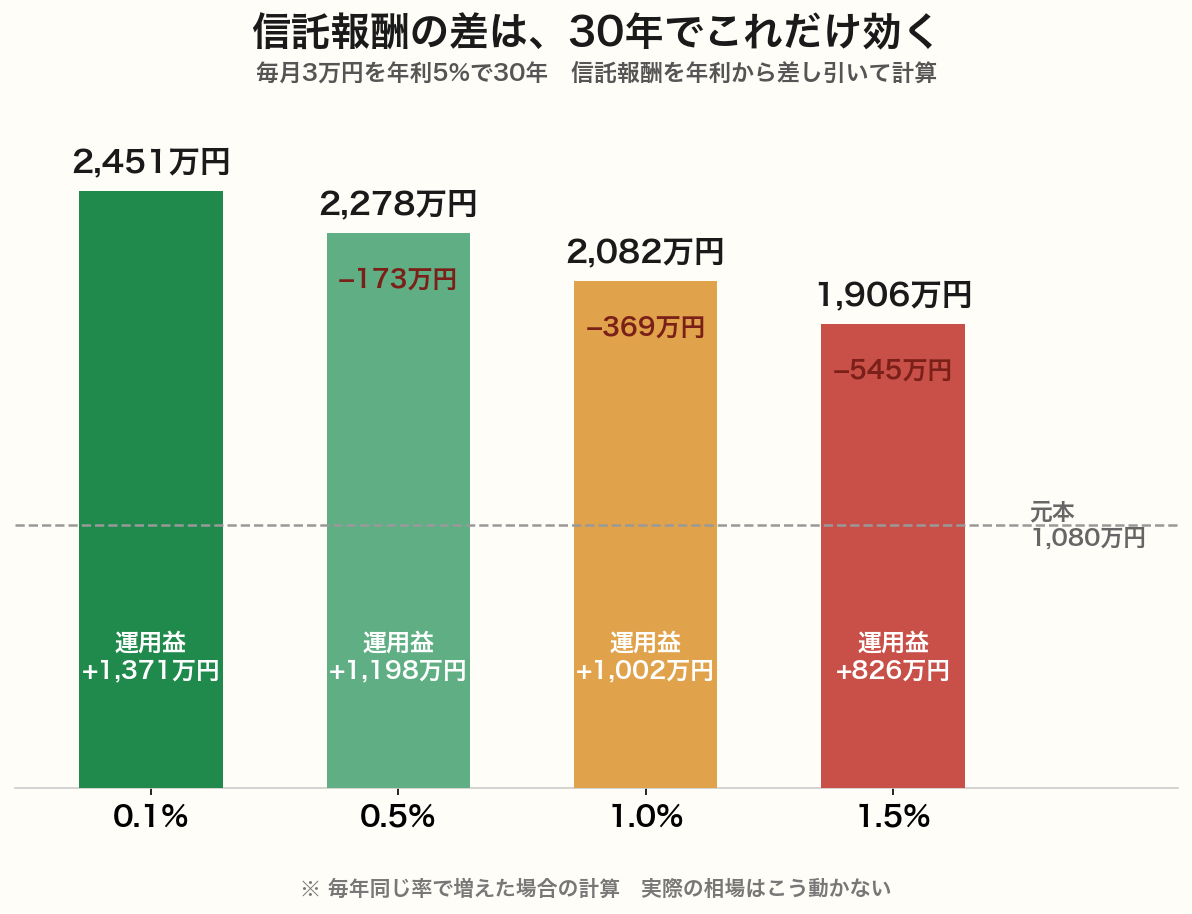

30年でどれだけ効くか

実際にどれくらいの差になるかを見ておきます。

毎月3万円を30年積み立てて、年利5%で増えたと仮定します。

信託報酬は年利から差し引いて計算しました。

| 信託報酬 | 実質の年利 | 30年後 | 0.1%との差 |

|---|---|---|---|

| 0.1% | 4.9% | 約2,451万円 | — |

| 0.5% | 4.5% | 約2,278万円 | −173万円 |

| 1.0% | 4.0% | 約2,082万円 | −369万円 |

| 1.5% | 3.5% | 約1,906万円 | −545万円 |

元本は1,080万円です。

0.1%と1.0%の差は約370万円で、元本の3分の1にあたります。

率で見ると0.9%の違いですが、金額にするとこうなります。

ただし、これは毎年きれいに同じ率で増えた場合の計算です。

実際の相場はこう動きませんし、30年伸び続ける保証もありません。

見てほしいのは金額そのものではなく、コストの差が時間をかけて広がっていく向きのほうです。

0.9%の差で370万円って、思ってたよりだいぶ大きいな。

元本の3分の1やからな。

しかも、この差は相場が良かろうと悪かろうと出る。

自分でコントロールできる数少ないところやから、ここは手を抜かんほうがええで。

どこで確認するか

信託報酬は、次の3か所で確認できます。

目的によって見る場所が変わります。

信託報酬の確認先

・証券会社の商品ページ=いちばん手軽。

同じ指数の商品を並べて比べられる

・交付目論見書=買う前に必ず渡される書類。

「運用管理費用」の欄に年率が載っている

・運用報告書=実際にかかったコスト(総経費率)が分かる。

決算のたびに出る

買う前なら、証券会社の商品ページで足ります。

同じ指数に連動する商品を並べて、信託報酬と純資産を見比べる。

それだけで選べます。

すでに持っているものを確かめたいときは、運用報告書です。

表示されている信託報酬に加えて、実際にかかった費用を含めた総経費率が載っています。

年に一度、決算のタイミングで見る習慣にしておくと十分です。

毎月チェックせなあかんもんなん?

そこまでせんでもええで。

信託報酬は途中で勝手に上がるもんやないからな。

買うときに確かめて、あとは年1回、運用報告書が出たときに見るくらいでええ。

頻繁に見ても、やることは変わらへんからな。

まとめ|自分で決められる数少ないところ

信託報酬は、投資信託を持っている間ずっとかかる費用です。

見えにくいから怖いのではなく、成績と関係なく必ずかかるから効いてきます。

相場は自分で決められませんが、どのファンドを選ぶかは自分で決められます。

この記事のまとめ

・信託報酬=持っている間ずっとかかる運用管理の費用

・基準価額から毎日引かれるので、払っている実感がない

・成績が良くても悪くても必ずかかる

・インデックスは年0.1%前後、アクティブは年1〜2%が一般的

・具体的な数字はここに書かない(引き下げ競争で入れ替わるため)

・購入時手数料・信託財産留保額・その他の費用も見ておく

・毎月3万円を30年で、0.1%と1.0%の差は約370万円

信託報酬、どこまで気にしたらええんかな。

選ぶときにいっぺん確かめたら、それで十分やと思う。

同じ指数に連動する商品のなかで、低いほうを選ぶ。

それだけで大きく外さへん。

あとで乗り換えるほうが、税金や枠のぶん高くつくこともあるからな。

まぐのメモ

信託報酬は名前が地味やけど、効き方はいちばん確実やと思う。

相場がどう動くかは分からへんけど、コストは必ずかかるからな。

自分で決められる数少ないところや、というのが実感に近い。

この記事を書き直したときに、商品名と数字を落とすことにした。

旧い版には小数点5桁まで書いてあったんやけど、信託報酬は毎年のように下がるからな。

書いた日から古くなっていく数字を載せたままにするのは、読んでる人に対して不親切やと思った。

そのかわり、見る順番だけははっきり書いた。

先に指数を決めて、そのあと同じ指数のなかでコストを比べる。

これさえ覚えといたら、何年経っても使えるからな。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ 投資信託とは?仕組みとメリット・デメリットをわかりやすく解説

▶ インデックスファンドとは?選び方と長く持つための見方を解説

▶ アクティブファンドとは?インデックスとの違いをわかりやすく解説

▶ 買付手数料とは?投資信託・ETFのコストをわかりやすく解説

▶ ETFとは?投資信託との違いをわかりやすく解説

▶ インデックス投資とは?初心者向けにメリット・デメリットを解説

よくある質問(FAQ)

Q1. 信託報酬はいつ支払うのですか?

払う手続きは要らんのよ。

基準価額から毎日少しずつ差し引かれてる形やからな。

口座から引き落とされるわけやないから、実感がないだけで、ちゃんと払ってる。

そこが「見えにくいコスト」と言われる理由や。

Q2. 信託報酬は低ければ低いほどいいですか?

同じ指数に連動する商品どうしなら、基本はそうやな。

中身が同じなら、安いほうが手元に残るからや。

ただ、純資産が小さすぎるファンドは運用が途中で終わることがある。

コストと規模の両方を見て選ぶのがええと思う。

Q3. いま持っている投資信託の信託報酬が高い場合、乗り換えるべきですか?

その場で計算してみたほうがええな。

売ったら課税口座なら利益に税金がかかるし、NISAなら枠を使うことになる。

コスト差を取り戻すのに何年かかるかを見て、割に合うかどうかや。

1%以上の差があるなら検討する価値はあるけど、コンマ数%なら急がんでもええと思う。

積み立てる先だけ新しいほうに変える、というやり方もあるからな。

関連記事

▶ インデックスファンドとは?選び方と長く持つための見方を解説

▶ 投資信託とは?仕組みとメリット・デメリットをわかりやすく解説

▶ インデックス投資とは?初心者向けにメリット・デメリットを解説

▶ S&P500とオルカンどっち?両方持ってわかったこと

▶ SBI証券と楽天証券|どっちを選ぶべきか

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

関連用語もチェック

▶ 投資信託とは?仕組みとメリット・デメリットをわかりやすく解説

▶ インデックスファンドとは?選び方と長く持つための見方を解説

▶ アクティブファンドとは?インデックスとの違いをわかりやすく解説

▶ ETFとは?投資信託との違いをわかりやすく解説

▶ 長期投資とは?メリットと短期投資との違いをわかりやすく解説