高配当株を探してたら、決まって候補に挙がってくる業種がある。

それが商社。

実際、「高配当株といえば?」と聞かれて、5大商社(三井物産・三菱商事・伊藤忠商事・住友商事・丸紅)の名前を思い浮かべる人は多いはずです。

その5大商社が、いまこぞって調整局面に入っています。

なかでも三井物産(8031)は、2026年6月16日に年初来安値をつけました。

高値からの下げ幅も、年初来安値からの近さも、5大商社で最大という状況です。

ということで、今回はこの三井物産を分析していきます。

三井物産(証券コード8031)は、東証プライムに上場する総合商社で、業種は東証33業種の「卸売業」に分類されます。

正式商号は「三井物産株式会社」、英語名はMITSUI & CO., LTD.。

そのルーツは1876年(明治9年)創業の旧・三井物産にさかのぼり、三菱商事・伊藤忠商事・住友商事・丸紅と並ぶ「5大商社」の一角を占める、三井グループの中核企業です。

総合商社の仕事は大きく2本柱で、世界中のモノの売買を仲介する「トレーディング」と、鉄鉱石・LNGの権益やコンビニ・食品などの事業会社に出資して利益や配当を得る「事業投資」からなります。

なかでも三井物産は、鉄鉱石などの金属資源や原油・LNGといったエネルギー分野に強く、5大商社のなかでも資源への依存度が最も高いのが特徴です。

では、この「年初来安値付近の商社株」は、高配当株として買い時なのでしょうか。

この記事は「累進配当だから高配当株!」と短絡せず、過去10年のデータをもとに、3つの問いを数字で検証していきます。

※価格・利回りは2026年6月17日終値時点です。

その理由を、株価10年・配当10年・IR BANK 8項目で順番に見ていきます。

📝 この記事でわかること

✅ 年初来安値=割安なのか?(高値−29.3%だがPBR1.52倍の意味)

✅ 利回り3%ないのに「高配当株」と呼べるのか?(今期2.44%/来期2.97%の評価)

✅ 業績が乱高下するのに累進配当、どう判断すればいいのか

✅ 「今の高配当」でなく「将来の高配当を仕込む型」という再定義

✅ 三井物産の強み・リスクと、判断材料の整理

チャッピー、三井物産が年初来安値つけたって聞いたんやけど。

商社って高配当株の代表みたいに言われてるやんな?

これ、安くなったなら買い時ってことになるんじゃない?

その「安くなった=買い時」って発想、ようわかるで。

でもな、ちょっと待ってほしいんや。

「年初来安値」と「割安」はイコールやないし、「累進配当」と「高配当」も別モンなんよ。

今日は三井物産で、その辺を10年データで冷静に検証してみよか。

基本情報|利回り2.97%・年初来安値タッチの5大商社

まず三井物産の基本データを確認します。

株価・利回り・各指標はすべて2026年6月17日終値時点のものです。

📊 基本データ(2026年6月17日終値時点)

株価:4,719円

年初来高値:6,675円(4月8日)

年初来安値:4,678円(6月16日)

高値からの下落率:−29.3%

今期予想配当:115円(利回り2.44%)

来期予想配当:140円(利回り2.97%)

予想PER:14.5倍

PBR:1.52倍

ROE:9.5%(予想10.5%)

自己資本比率:42.1%(5大商社で最高水準)

上場市場:東証プライム

業種:卸売業(総合商社・景気敏感)

配当方針:累進配当(1株年間140円を下限)

※価格・利回りは執筆時点(2026年6月17日終値)の数値です。

最新の株価は証券会社の画面でご確認ください。

高値6,675円から4,719円って、けっこう落ちてるなぁ。

これだけ下げたら割安になってる気がするんやけど、どうなん?

そこが今日のいっこ目の論点や。

「下げ幅が大きい」と「割安」は、似てるようで別の話なんよ。

順番に見ていこか。

株価推移|年初来安値タッチ、でも割安とは限らない

出典:Yahoo!ファイナンス等の株価データをもとに作成(2026年6月17日終値時点)

三井物産の株価は、この10年で景色がガラッと変わりました。

かつて商社株は「万年低PBR」と呼ばれて長く低迷していましたが、近年は資源高とバリュー再評価で一変しています。

大きく3つの局面に分けると、流れがつかみやすくなります。

①じわじわ期(2016〜2020年ごろ):2016年3月期は資源価格の急落による減損で最終赤字に沈み、株価も低い水準にとどまりました。

その後も業績は安定していたものの、商社らしく株価は大きく上がらず、横ばい〜ゆるやかな上昇が続きます。

②資源高とバリュー再評価で急騰(2021〜2024年ごろ):資源価格の上昇で業績が急拡大し、2023年3月期には純利益1.1兆円のピークをつけました。

加えて、低PBRの見直しや、バフェット氏率いるバークシャーが5大商社株を保有していることが話題となり、株価は一気に駆け上がります。

③高値更新と足元の調整(2025年〜現在):株価はさらに水準を上げ、2026年4月8日に年初来高値6,675円をつけました。

しかしその後は資源市況の一服などから調整が入り、6月16日には年初来安値4,678円まで下落しています。

なお、このグラフは2024年6月27日の株式分割(1株→2株)を反映した分割調整後の株価です。

分割前の実際の株価はこの約2倍でしたが、前後を連続して比較できるよう調整しています。

まずは株価の位置から確認します。

三井物産は年初来高値6,675円(4月8日)から−29.3%下落し、6月16日に年初来安値4,678円をつけました。

17日終値4,719円は、年初来のレンジ(安値〜高値)のなかで下から約2%の位置です。

つまり年初来の値動きでいうと、かなり下のほうに位置しています。

では、ここまで下げたから割安なのでしょうか。

ここでバリュエーション(株価の割安・割高をはかる指標)を見ます。

予想PERは14.5倍、PBRは1.52倍。

PBRが1倍を大きく超えている時点で、「純資産より安く買える」という意味での純粋な割安株ではありません。

商社株はここ数年、資源高とバリュー再評価で買い上げられてきました。

その上乗せ分が剥がれて平常水準まで戻ってきた——というのが今の三井物産の実像で、「割安バーゲン」とは言い切れないのが実際のところです。

PBR1.52倍ってことは、純資産の1.5倍の値段がついてるってことやんな?

あれ、じゃあ「安くなった」言うても、激安ってわけでもないんか?

いいとこ突いたな、まぐ。

ほんまのとこ言うと、「高値圏から平常水準に戻った」って表現がいちばん近いと思う。

商社株はここ数年、資源高とバリュー再評価でグーッと買い上げられてたんよ。

その上乗せ分が剥がれて、まあまあ普通の水準まで戻ってきた——それが今の三井物産やな。

「割安バーゲン」とは言い切られへんのが、ほんまのとこやで。

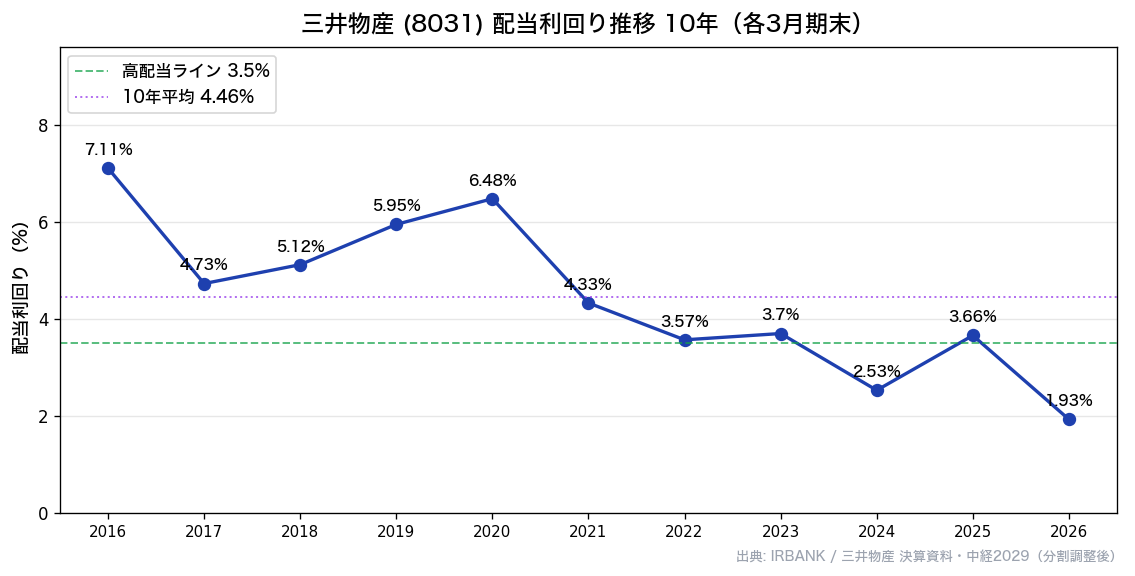

配当利回り推移|累進配当でも高配当の水準には未達

出典:株価・配当データをもとに作成(配当は2024年6月の1:2株式分割を遡及調整)

📌 配当利回りの位置づけ

今期予想利回り:2.44%(115円)

来期予想利回り:2.97%(140円)

過去10年平均:4.46%

市場平均(東証プライム):約2%

一般的な高配当の目安:3.5%

三井物産の配当利回りは、今期予想115円ベースで2.44%、来期予想140円ベースで2.97%です(いずれも17日終値4,719円で計算)。

注目すべきは3点です。

1つ目は、来期2.97%でも一般的な高配当の目安3.5%には届いていないこと。

2つ目は、市場平均約2%は上回っているものの、「高配当株」と胸を張れる水準ではないこと。

そして3つ目が見落とされがちですが、三井物産自身の過去10年平均4.46%にも、現状は届いていないのです。

配当額はちゃんと増えているのに、株価がそれ以上に買い上げられた時期があったため、利回りは下がっています。

「累進配当」と「高配当」は別物——ここが利回りを見るうえでの大事なポイントです。

えっ、待って。

10年平均が4.46%なのに、今2.97%しかないん?

過去の利回りにも負けてるやんか…。

商社=高配当のイメージで来たから、ちょっと意外やわ。

そうなんよ、ここはちゃんと押さえとかなアカンとこや。

なんでこうなるかいうとな、配当額はちゃんと増えてるのに、株価がそれ以上に買い上げられた時期があったから、利回りは下がってまうんよ。

「累進配当」と「高配当」は別モンなんや。

累進配当ってのは「減配せえへん・むしろ増やしてく」って方針のことで、それは将来の利回りの話。

今この瞬間の利回りが高いかどうかは、また別なんよ。

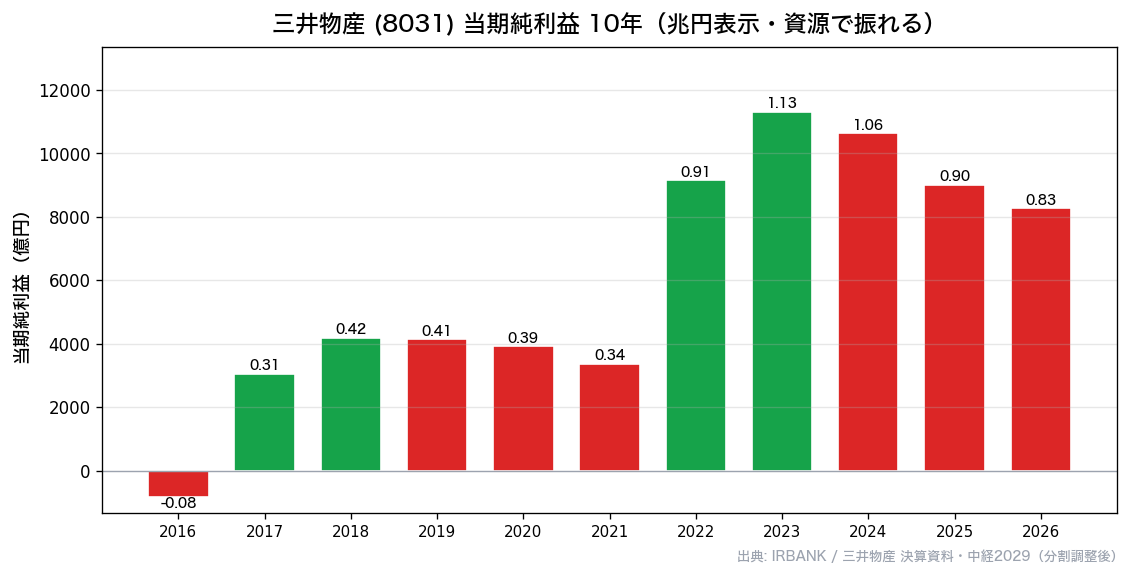

業績は乱高下するのに累進配当|「将来の高配当を仕込む型」という見方

3つ目の論点は、商社株のいちばん難しいところです。

三井物産は5大商社で最も資源依存度が高く、純利益が資源価格に最も大きく振れる商社です。

純利益は10年で−834億〜1.1兆の振れ幅

出典:IR BANK・有価証券報告書をもとに作成

2016年は資源価格の急落による減損で最終赤字(純利益−834億円)に沈みました。

その後、2022〜2024年は資源高を追い風に純利益1.1兆円のピークへ。

直近2026年3月期実績は8,273億円と、ピークからは減益基調です。

このように、業績の振れ幅が非常に大きいのが資源系商社の宿命です。

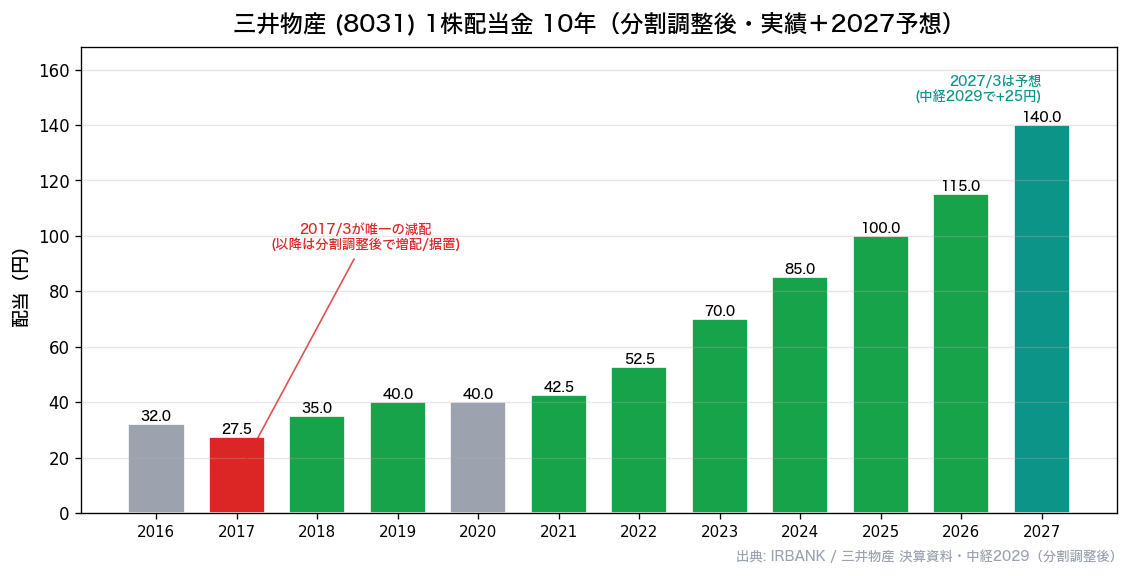

それでも配当は2017年を底に減配なし

出典:IR資料をもとに作成(2024年6月の1:2株式分割を遡及調整)

業績が大きく振れるのに、配当の推移を見ると印象が変わります。

分割調整後でならすと、2016年32円→2017年27.5円(唯一の減配・ここが底)→2018年35円→2019年40円→2020年40円(据置)→2021年42.5円→2022年52.5円→2023年70円→2024年85円→2025年100円→2026年実績115円→2027年予想140円(過去最大の+25円増配)という流れです。

2017年を底に、その後は減配が一度もありません(2020年は据置)。

業績は乱高下しているのに、配当は右肩上がりで守られているのがわかります。

純利益が赤字になった年もあったのに、配当は減らさんかったんやな。

これ、なんでそんなことできるん?

儲けが減ったら配当も減りそうなもんやけど。

それを支えてるのが3つあるんよ。

1つ目は「累進配当」を公式に掲げてること。

新しい中期経営計画2029で、1株年間140円を下限とする累進配当を約束してる。

会社が「ここから下げません」って線を引いてるわけや。

2つ目は配当性向に余裕があること。

直近は配当性向30〜40%台で、利益のうち配当に回す割合がまだ低い。

だから利益が多少へこんでも配当を維持できる体力があるんよ。

3つ目は商社で最高クラスの財務。

これは次の8項目で詳しく見るで。

「今の高配当」でなく「将来の高配当を仕込む型」

ここまでをまとめると、三井物産は「いま利回りが高い銘柄」ではありません。

むしろ「累進配当でこれから利回りが育っていくのを、今の株価で仕込む型」の銘柄として捉えるほうが実態に合います。

それを示すのが「簿価利回り」の試算です。

簿価利回りとは「自分が買った値段に対して、将来の配当が何%になるか」という考え方です。

仮に17日終値4,719円で買って10年保有した場合、配当の伸び方によって将来の利回りは次のように変わります。

| 配当の伸び方(10年後) | 将来の簿価利回り |

|---|---|

| 横ばい(140円のまま) | 2.97% |

| 年+5%ずつ増配 | 4.83% |

| 年+8%ずつ増配 | 6.40% |

増配が続けば、今の控えめな利回りが、将来は高配当の水準に育つ可能性があります。

ただしこの増配ペースは資源市況次第で、保証されたものではありません。

ここが、この銘柄を判断するうえで最後まで残る「読めない部分」です。

なるほどなぁ。

「今の利回り」やなくて「将来育つ利回り」を仕込むって考えたら、見え方が変わってくるな。

でも増配が続くかどうかは資源価格次第、と。

そこが読みきれへんとこなんやな。

そういうことやな。

ただ「下限140円」って約束があるぶん、下振れには底があるんよ。

上振れは資源次第、下振れは累進配当で守られてる。

とはいえ、その「約束」も会社の方針であって、法律で保証されたもんやない。

業績が極端に崩れたら、その下限すら見直される可能性はゼロやないんよ。

そこを「絶対もらえる」と思い込まんことが大事やな。

このバランスをどう見るかが、判断の分かれ目になると思うで。

IR BANK 8項目で業績をチェック

ここからは、当ブログの「高配当株の探し方」で紹介している8項目を、三井物産の過去10年データで順番にチェックしていきます。

なお総合商社は事業構造上、自己資本比率が一般的な製造業より低めに出ます。

足切り(最低ライン)の判定は業種補正をかけて通し、8項目スコアは全業種一律の基準で採点する——この2段階で見るのがこのシリーズの作法です。

① 1株配当金(◎)

前述のとおり、2017年を底に減配なし、2027年予想は過去最大の140円です。

累進配当(下限140円)を公式に掲げており、評価は◎です。

業績が資源価格で大きく振れるなかでも、配当の下振れには「底」が用意されている点が、この項目の強みです。

出典:IR資料をもとに作成(2024年6月の1:2株式分割を遡及調整)

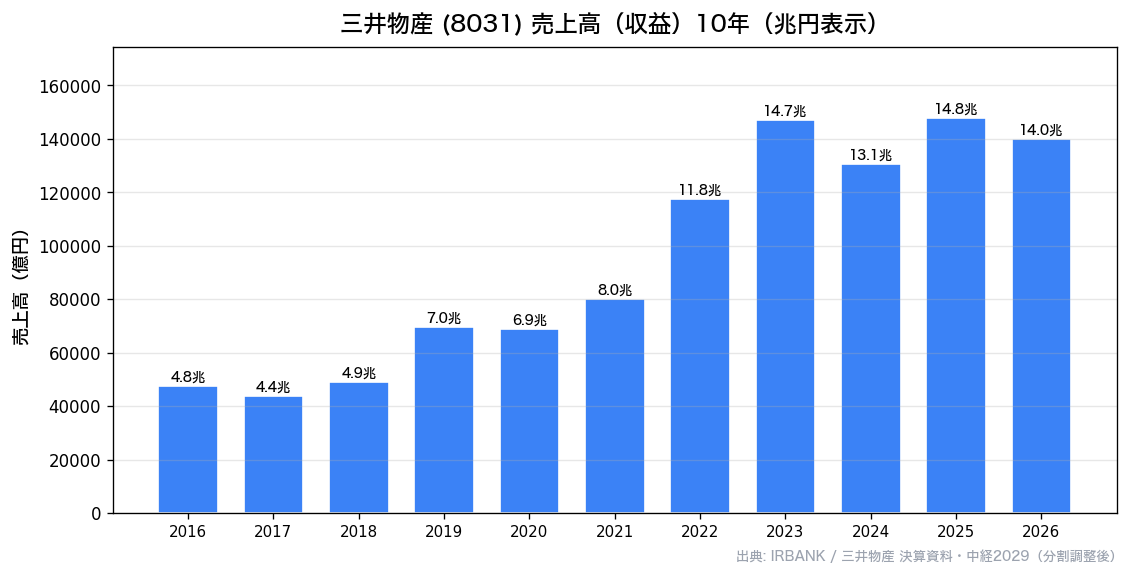

② 売上高(売上収益)(○)

出典:IR BANK・有価証券報告書をもとに作成

商社の売上は資源価格や為替の影響を受けて変動しますが、長期では拡大基調です。

市況の波はあるものの底堅く、評価は○です。

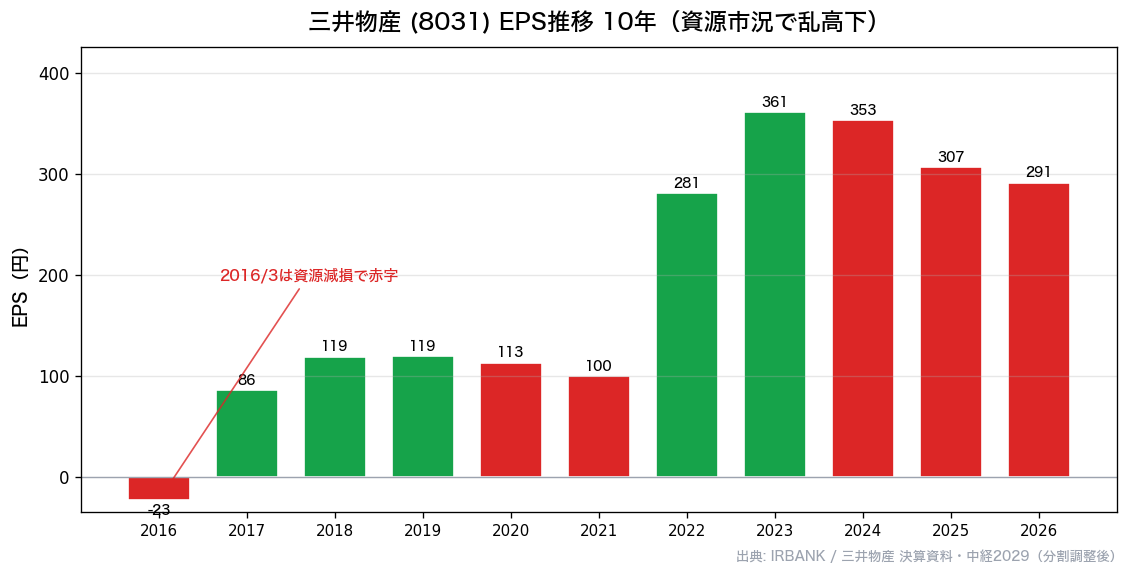

③ EPS(1株あたり利益)(○)

出典:IR BANK・有価証券報告書をもとに作成

2016年の赤字から大きく回復し、近年は高水準です。

ただし資源価格次第で振れ幅が大きく、評価は○です。

④ 純利益(○)

出典:IR BANK・有価証券報告書をもとに作成

−834億〜1.1兆という大きな振れ幅です。

直近2026年3月期は8,273億円。

水準は高いものの変動が大きく、評価は○です。

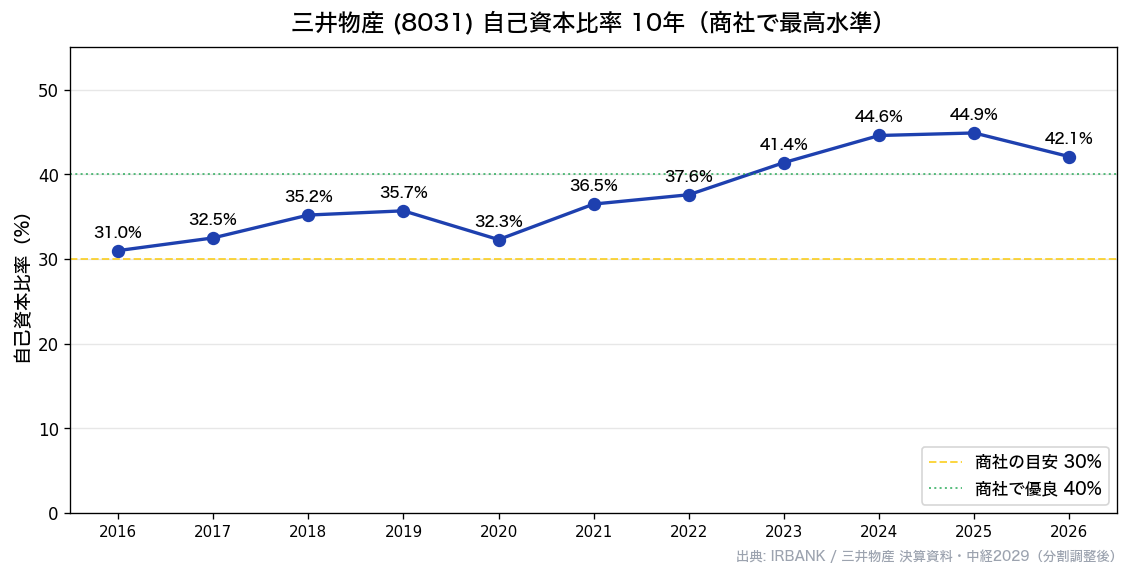

⑤ 自己資本比率(○)

出典:IR BANK・有価証券報告書をもとに作成

自己資本比率は42.1%です。

まず一般的な目安として、自己資本比率は40%以上で健全、50%を超えると優良とされ、製造業のような一般的な事業会社では50%前後も珍しくありません。

三井物産の42.1%は、この一般的な目安でも十分に合格ラインです。

ただし総合商社は、事業投資で大きな資産を抱えるぶん自己資本比率が低めに出やすい業種です。

その商社のなかで見ると、2023年度末の比較では、三井44.6%>三菱41.1%>住友40.3%>丸紅39.4%>伊藤忠35.8%という並びで、5大商社のなかで最高水準です。

一律基準(40%以上が安心)では○ですが、総合商社という業種のなかで見れば実質的には◎クラスです。

前述の2段階判定でいうと、足切りは業種補正で余裕通過、スコアは一律基準で○、という整理になります。

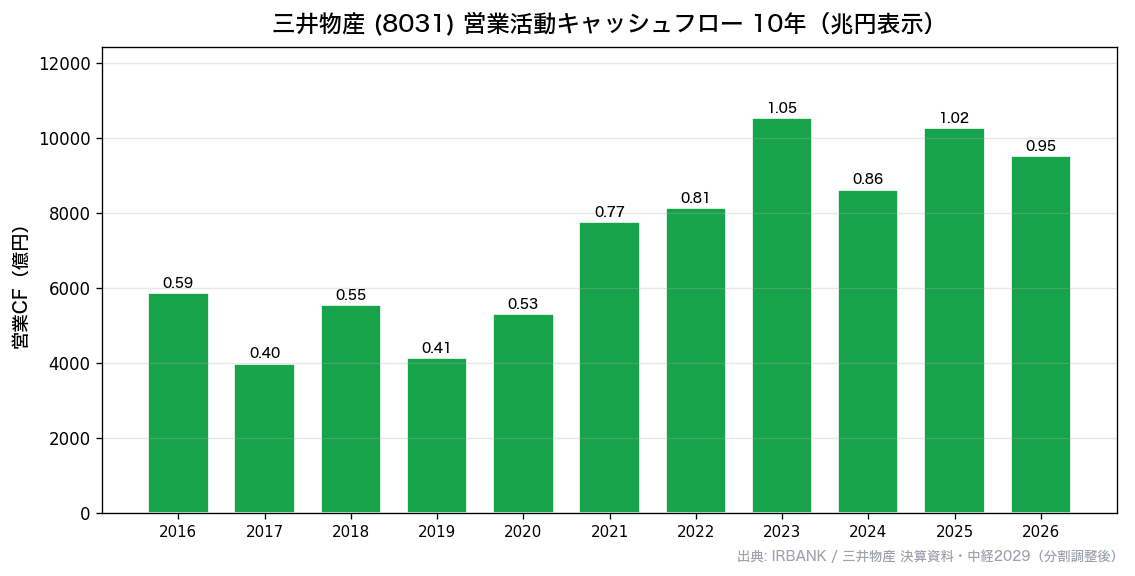

⑥ 営業キャッシュフロー(◎)

出典:IR BANK・有価証券報告書をもとに作成

営業キャッシュフローは10年連続でプラス、直近は1兆円前後を稼いでいます。

本業でしっかり現金を稼ぐ力があり、減配しないという約束を裏付ける現金創出力です。

評価は◎です。

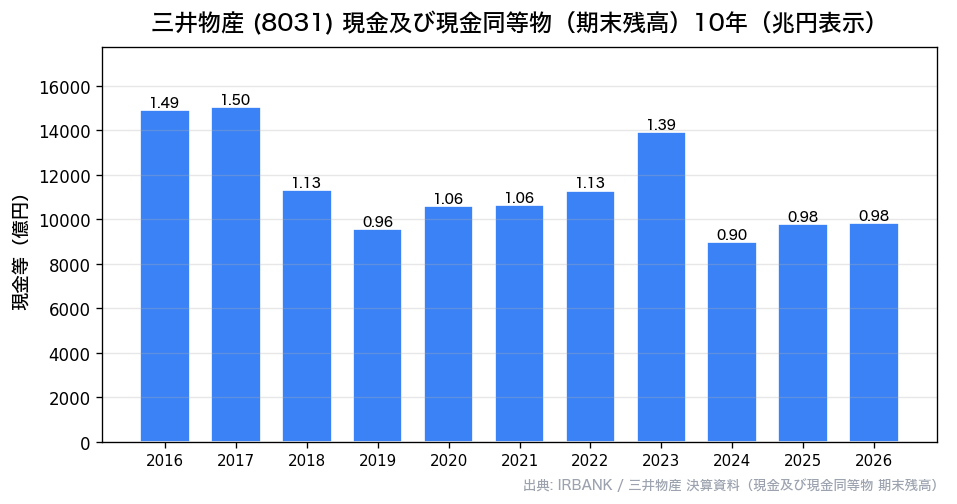

⑦ 財務余力(現金等)(◎)

出典:IR BANK・有価証券報告書をもとに作成

潤沢な手元資金と商社最高クラスの財務基盤があります。

減配しない約束を裏打ちする体力があり、評価は◎です。

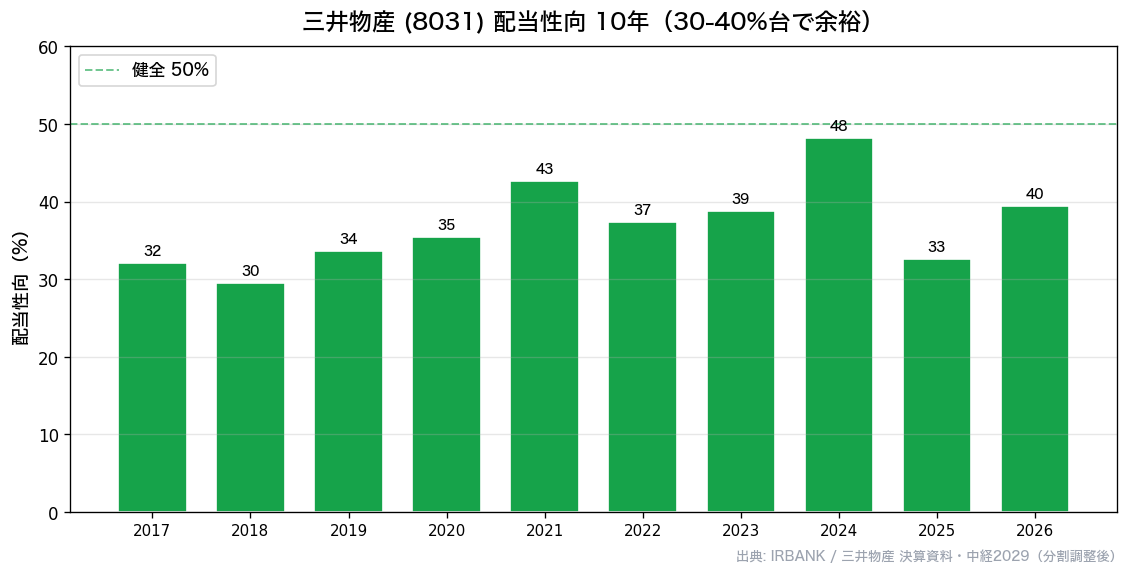

⑧ 配当性向(◎)

出典:IR BANK・有価証券報告書をもとに作成

直近は30〜40%台で、増配余地が大きい水準です。

利益のうち配当に回す割合にまだ余裕があり、業績が多少へこんでも配当を維持できる構造です。

評価は◎です。

📊 IR BANK 8項目チェックまとめ

| # | 項目 | 状態・直近数値 | 評価 |

|---|---|---|---|

| ① | 1株配当金【×2】 | 累進配当・2017年底に減配なし・2027年予想140円 | ◎ |

| ② | 売上高 | 長期拡大基調(市況変動あり) | ○ |

| ③ | EPS【×2】 | 高水準だが資源価格で変動大 | ○ |

| ④ | 純利益 | 直近8,273億円(振れ幅大) | ○ |

| ⑤ | 自己資本比率 | 42.1%(5大商社で最高水準) | ○ |

| ⑥ | 営業CF | 10年連続プラス・直近1兆円前後 | ◎ |

| ⑦ | 財務余力 | 商社最高クラスの財務基盤 | ◎ |

| ⑧ | 配当性向 | 30〜40%台・増配余地大 | ◎ |

📌 総合評価:◎4個/○4個=15/20点(①配当・③EPSは2倍で計算)

財務・キャッシュフロー・配当方針は文句なしの◎。

○がついた4項目は、いずれも「資源価格で業績が振れる」ことが理由です。

⑤自己資本比率は一律基準では○ですが、業種補正で見れば実質◎クラスという点も押さえておきたいところです。

まぐが見つけた「買う理由」3つ

① 累進配当(下限140円)で減配リスクが低い

2017年を底に減配なし。

中期経営計画2029で1株140円を下限とする累進配当を公式に掲げています。

業績が振れても配当の下振れには「底」がある、というのは長期保有で安心材料になります。

ただし累進配当はあくまで会社の方針であって、保証されたものではありません。

業績が極端に悪化すれば見直される可能性もある、という前提は押さえておきたいところです。

② 5大商社で最高クラスの財務+営業CF1兆円

自己資本比率42.1%は5大商社で最高水準。

営業キャッシュフローは10年連続プラスで直近1兆円前後。

この体力が「下限を守る」約束の裏付けになっています。

③ 将来の利回りが育つ余地が大きい

配当性向は30〜40%台で増配余地が大きく、中期経営計画ではROE12%を目標に掲げています。

簿価利回りの試算が示すように、増配が続けば今の控えめな利回りが将来は高配当の水準に育つ可能性があります。

まぐが見つけた「買わへん理由」3つ

① 資源依存が最大で純利益が乱高下する

三井物産は5大商社で最も資源依存度が高く、純利益は−834億〜1.1兆という大きな振れ幅です。

配当は守られても、業績そのものは資源価格に大きく揺さぶられます。

値動きの荒さが苦手な人には向きません。

② 現状の利回りは高配当の目安に届いていない

今期2.44%/来期2.97%は、一般的な高配当の目安3.5%にも、自社の10年平均4.46%にも届いていません。

「今すぐ高い配当が欲しい」というニーズには応えられない水準です。

③ PBR1.52倍で純粋な割安ではない

年初来安値圏とはいえ、PBR1.52倍・PER14.5倍です。

「高値圏から平常水準に戻った」段階であって、バーゲン価格ではありません。

「安くなったから割安」とは言い切れない点に注意が必要です。

まぐの最終判断|「将来の高配当を仕込む型」として見る

まぐ、ここまで見てきて、三井物産は結局どう判断する?

あくまでまぐの持論として、軽く聞かせてや。

そやなぁ…個人的には、これは「今すぐ高配当が欲しい人」向けの銘柄やないと思うわ。

でも「減配せえへん約束+いい財務」を信じて、将来育つ利回りをコツコツ仕込むって考え方は、自分にはしっくり来るんよ。

一気に買うんやなくて、下げ止まりを確認しながら少しずつ——それくらいの距離感で見ときたい銘柄やな。

簿価利回り(取得時の株価に対する利回り)で考えると、イメージがつかみやすくなります。

仮に17日終値4,719円で買って10年保有した場合、配当が横ばい(140円のまま)なら簿価利回りは2.97%ですが、年+5%ずつ増配が続けば約4.83%、年+8%なら6.40%まで育つ計算です。

取得価格が固定されるぶん、増配が続くほど「自分にとっての利回り」が育っていくのがインカム投資の醍醐味です。

ただし、これはあくまで「増配が続いたら」という想定であり、資源市況次第で増配ペースは保証されない点には注意してください。

整理すると、判断の軸は次の天秤になります。

減配リスクの低さ(累進配当・最高クラスの財務)を取るのか。

それとも、現状の利回りの控えめさ(高配当の目安に未達)をどう見るのか。

増配が続けば将来の利回りは育ちますが、その増配は資源市況次第で保証はありません。

買ってもよさそうな人:累進配当の下限と最高クラスの財務を土台に、将来育つ利回りを長く仕込みたい人。

資源価格で業績・株価が振れることを織り込める人。

待ったほうがよい人:今すぐの高い利回りや、景気に左右されない安定性を最優先したい人。

増配ペースが資源市況次第で保証されない点を忘れずに。

商社株はいくら財務が良くても、結局は資源価格という「自分でコントロールできない外部要因」に業績が左右される。

そこを納得して持てるかどうかが分かれ目やと思う。

自分の場合は、累進配当の下限があるおかげで「最悪でも140円はもらえる」と腹をくくれるなら、値動きの荒さは長期で飲み込める範囲やと考えてる。

逆に、配当の安定よりも今すぐの利回りを重視するなら、無理に手を出す銘柄やないとも思う。

よくある質問(FAQ)

Q1. 三井物産は「累進配当」だから高配当株と考えていいですか?

「累進配当」と「高配当」は別モンやから、そこは分けて考えたほうがいいで。

累進配当ってのは「減配せえへん・増やしてく」って方針のことで、将来の利回りの話なんよ。

今この瞬間の利回りは今期2.44%/来期2.97%で、一般的な高配当の目安3.5%には届いてへん。

「今すでに高配当」やなくて「これから利回りが育つ可能性がある型」って捉えるのが実態に近いと思う。

Q2. 年初来安値ということは、今が割安な買い時ですか?

株価の位置としては年初来レンジの下のほう(下から約2%)なのは確かやで。

でも「安くなった」と「割安」はイコールやないんよ。

PBR1.52倍・PER14.5倍やから、純資産より安く買えるような純粋な割安株ではないんや。

「高値圏から平常水準に戻った」段階、って表現がいちばん実態に近いと思う。

Q3. 業績が乱高下するのに、配当は本当に維持できるのですか?

絶対とは言えへんけど、維持しやすい体制は整ってると思うで。

理由は3つあって、①中期経営計画2029で1株140円を下限とする累進配当を公式に約束してること、②配当性向が30〜40%台で利益に余裕があること、③自己資本比率42.1%=5大商社で最高クラスの財務と営業CF1兆円があること、や。

業績は資源価格で振れても、配当の下振れには「底」が用意されてる、ということやな。

ただし将来の増配ペースは資源市況次第で、そこは保証されへんから注意してや。

Q4. NISAで買えますか?株主優待はありますか?

三井物産は東証プライム上場やから、新NISAの成長投資枠で買えるで。

累進配当で配当を長く受け取りたいタイプやから、配当が非課税になるNISAとは相性がいいほうや。

株主優待については、三井物産は現状そんなに優待目当てで持つ銘柄やないんよ。

還元の軸はあくまで配当(累進配当・下限140円)と、機動的な自己株取得や。

「優待のワクワク」やなくて「配当でコツコツ」っていうタイプやと理解しといてな。

NISA枠には限りがあるから、ほかの銘柄とのバランスを見ながら使うのがおすすめや。

Q5. 5大商社のなかで、三井物産はどんな位置づけですか?

三井物産は5大商社のなかでも「いちばん資源寄り」のキャラクターやと思っといていいで。

そのぶん純利益が資源価格に大きく振れるけど、自己資本比率42.1%は5大商社で最高水準で、財務はいちばん固いほうや。

「業績の振れは大きいけど、財務の土台はいちばん強い」——これが他の商社と比べたときの三井物産の顔やな。

伊藤忠みたいに非資源で安定感を出すタイプとは性格がちゃうから、同じ「商社」でも中身は分けて見るのが大事やで。

資源の上振れを取りにいきたいなら三井物産、値動きの安定を重視するなら別の商社、っていう選び方になると思う。

まとめ|「将来の高配当を仕込む型」として見る

三井物産(8031)のポイント整理

✅ 株価は年初来レンジの下のほう(下から約2%)で、年初来高値から−29.3%

✅ 累進配当(下限140円)で2017年を底に減配なし、2027年予想は過去最大の140円

✅ 5大商社で最高クラスの財務(自己資本比率42.1%)+営業CF1兆円が下限を支える

✅ IR BANK 8項目は◎4/○4=15/20点、財務・CF・配当方針は文句なしの◎

⚠️ PBR1.52倍・PER14.5倍で「純粋な割安」とは言い切れない(高値圏から平常水準に戻った段階)

⚠️ 今期2.44%/来期2.97%は高配当の目安3.5%・自社10年平均4.46%に未達

⚠️ 資源依存が5大商社で最大、純利益は−834億〜1.1兆で乱高下、増配ペースは保証なし

年初来安値付近の三井物産を、高配当株として買えるのか——3つの問いで検証してきました。

株価は年初来でかなり下げていますが、PBR1.52倍で「純粋な割安」とは言い切れず、今の利回りも高配当の目安や自社の10年平均には届いていません。

それでも、累進配当(下限140円)+配当性向の余裕+商社最高クラスの財務が下限を支えており、増配が続けば将来の利回りは育っていきます。

結論として、三井物産は「今すぐ高い配当が欲しい人」向けではなく、「将来育つ利回りを、減配リスクの低さとともに仕込む型」の銘柄です。

「商社=高配当」で飛びつくんやなくて、数字でちゃんと見たら景色変わったわ。

「今すぐ高配当」じゃなくて「将来育つ利回りを仕込む型」という見方、すっと腑に落ちたで。

チャッピー、今日もありがとうな。

こちらこそや。

「煽らずに、数字で淡々と」——これがいちばん長く付き合える投資のやり方やと思うで。

累進配当でも今は高配当ちゃう、下げても割安とは限らへん。

そこまで見たうえで、最後に決めるのはあなた自身。

それでいいんよ。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

データ出典・注意事項

📊 株価データ:株価・PER・PBR・予想配当利回り・ROE・自己資本比率は、2026年6月17日終値時点の市場データを参照しています。

📊 業績データ:売上収益・純利益・1株配当金・EPS・自己資本比率・営業キャッシュフロー・現金等・配当性向は、IR BANK・三井物産の有価証券報告書/決算説明資料を参照しています。

📊 配当方針:三井物産「中期経営計画2029」(累進配当・1株140円下限)にもとづきます。

📊 計算指標:配当利回り・簿価利回り・配当性向などの試算値は、上記データおよび本文中の前提にもとづく概算で、将来を保証するものではありません。

⚠️ 注意事項:三井物産は卸売業(総合商社・景気敏感)に分類され、ディフェンシブ株ではありません。

5大商社で最も資源依存度が高く、純利益は資源価格次第で−834億〜1.1兆と大きく振れます。

累進配当(1株140円下限)で2017年を底に減配はありませんが、将来の増配ペースは資源市況次第で保証されたものではありません。

年初来安値圏とはいえ、PBR1.52倍・PER14.5倍で「純粋な割安」とは言い切れない点も本文のとおりです。

配当は2024年6月27日の1:2株式分割を遡及調整した数値で統一しています。

本記事は特定の銘柄の購入・売却を推奨するものではなく、最終的な投資判断はご自身の責任でお願いします。

数値は四捨五入の関係で合計が一致しない場合があります。

関連記事

▶ 高配当株の探し方(8項目チェック)

▶ 累進配当とは?

▶ 配当性向とは?

▶ PBRとは?

▶ PERとは?

▶ ROEとは?

▶ 自己資本比率とは?

▶ 営業キャッシュフローとは?

📚 銘柄分析シリーズを順番に読む

◀ 前の銘柄:ブリヂストン(5108)

コメント