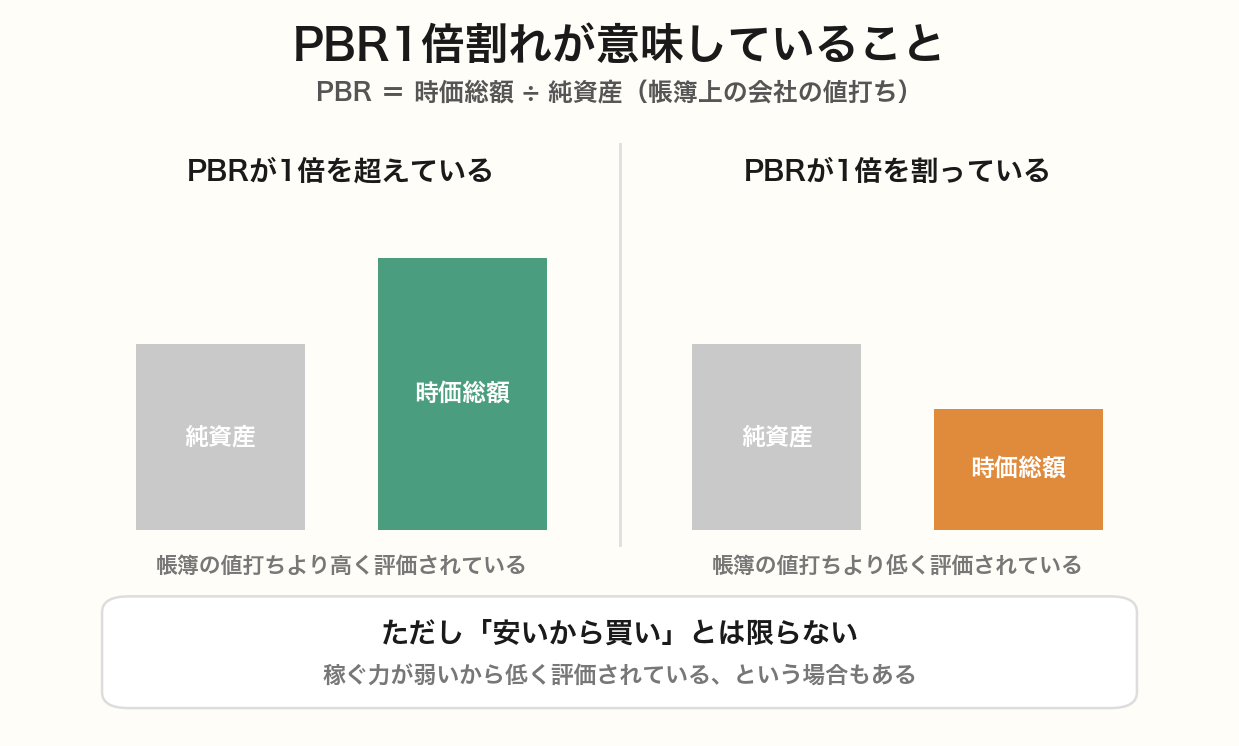

PBR(株価純資産倍率)は、株価が1株当たり純資産(BPS)の何倍かを表す数字です。

PBRが1倍なら、市場が付けている値段と、会社が帳簿上持っている財産の額がちょうど同じという意味になります。

1倍を割っている会社は、帳簿の財産より安い値段が付いていることになります。

ここから「1倍割れは割安」という言い方が広まったが、実際には安いから割れているのではなく、評価されていないから割れている、というほうが実際に近い状態です。

この記事では、その中身と、2023年以降に起きた変化をまとめています。

📝 この記事でわかること

✅ PBRの計算式と、1倍が意味すること

✅ 1倍割れは「安い」ではなく「評価されていない」

✅ なぜ1倍を割るのか──ROEとの関係

✅ 2023年の東証の要請と、そのあと起きたこと

✅ 高配当株の採点にPBRを入れていない理由

PBRとは? 株価を会社の財産と比べた数字

PBRは Price Book-value Ratio の略で、日本語では株価純資産倍率といいます。

計算式は「株価 ÷ 1株当たり純資産(BPS)」で、単位は倍です。

純資産は、会社の総資産から負債を引いた残りで、帳簿の上で株主のものとされている部分にあたります。

これを発行済株式数で割ったものがBPSで、1株あたりの取り分がいくらかを表しています。

株価が800円で、BPSが1,000円の会社ならPBRは0.8倍になります。

帳簿上1,000円の値打ちがあるものに、市場は800円しか払っていない、という状態です。

帳簿より安いんやったら、買うたら得なんちゃうん?

その理屈が成り立つのは、会社をいま解散して財産を全部売り払って配れる場合だけやね。

実際には会社は事業を続けるし、帳簿に載ってる資産がその値段で売れるとも限らへん。

設備や在庫は、帳簿の額より安くしか売れんことも多いんよ。

PBRの基本

計算式:株価 ÷ 1株当たり純資産(BPS)

単位:倍

1倍:市場の評価額と帳簿上の純資産が同じ

1倍未満:帳簿上の純資産より低く評価されている

1倍超:帳簿上の純資産より高く評価されている

なぜ1倍を割るのか──ROEとの関係

PBRが1倍を割る理由は、資産の中身よりも、その資産がどれだけ利益を生んでいるかにあります。

PBRはROE(自己資本利益率)とPERを掛け合わせた形に分解できます。

純資産に対してどれだけ利益を出しているか(ROE)と、その利益に市場が何倍の値段を付けるか(PER)の積がPBRになります。

つまり、たくさんの資産を抱えていてもそこから利益を生み出せていない会社は、ROEが低くなり、結果としてPBRも低くなります。

1倍割れは、資産が安売りされているというより、その資産が有効に使われていないと市場が見ている状態に近いといえます。

そしたら1倍割れの銘柄は、避けたほうがええってこと?

そうとも限らへん。

資産を持ちすぎているだけで、事業そのものは安定している会社もある。

問題は1倍割れという数字やなくて、その理由のほうや。

稼ぐ力が落ちて割れているのか、手元に現金や不動産を抱え込んだまま使い道がなくて割れているのかで、話は違う。

後者の場合、その資産を株主に返せばPBRは1倍に近づく。

余っている現金で自社株買いをすれば株数が減り、配当を増やせば純資産そのものが減ります。

どちらもPBRを押し上げる方向に働く。

この関係が、次の章で書く2023年以降の動きにつながっています。

分解の相手になる指標

▶ ROE(自己資本利益率)とは? 目安と見方をわかりやすく解説

▶ PER(株価収益率)とは? 割安・割高の見方をわかりやすく解説

2023年の東証の要請と、そのあと起きたこと

2023年3月、東京証券取引所は上場企業に対して、資本コストや株価を意識した経営の実現に向けた対応を要請した。

PBRが1倍を割っている企業には、現状の分析と改善計画の開示を求める内容が含まれていた。

この要請を受けて、多くの企業が対応方針を出した。

その中身として実際に多かったのが、増配と自社株買いです。

前の章で書いたとおり、使い道のない資産を株主に返すことはPBRを押し上げる方向に働くので、手をつけやすい選択肢になります。

高配当株を持ってる側からしたら、追い風やったってことか。

結果的にはそうなったね。

PBR1倍割れの会社は、成熟した業種の高配当銘柄と重なりやすいから、配当を増やす動きが出た会社の中に、もともと持っていた銘柄が入っていた、ということも起きた。

ただし、要請を受けて出された増配や自社株買いがこの先ずっと続くとは限りません。

資産を株主に返す形での還元は、返せる資産がある間しか続けられないからです。

配当が増えたときに見るのは、その増配の原資が毎年の利益なのか、溜め込んでいた資産の取り崩しなのか、という違いになります。

利益が伸びていないのに配当だけが増えている場合、配当性向が上がっているはずなので、そこで気づける。

10年分の1株配当とEPSを並べて、配当の伸びに利益の伸びが伴っているかを確かめます。

増配の中身を確かめる記事

▶ 配当性向とは? 目安と見方をわかりやすく解説

▶ EPS(1株当たり利益)とは? 計算方法と配当との関係を解説

▶ 自社株買いとは? 株主還元の仕組みをわかりやすく解説

▶ 累進配当とは? 減配しない配当政策をわかりやすく解説

高配当株の採点にPBRを入れていない理由

このブログの20点採点は8項目でできていて、PBRは入っていません。

理由はPERと同じで、分子の株価が毎日動くため、会社の10年を見る数字にならないからです。

もう一つ、PBRには高配当株を選ぶうえで扱いにくい性質があります。

分母の純資産は、業種によって持っている量がまったく違います。

銀行のように大きな資産を抱える業種はPBRが構造的に低く、設備をほとんど持たない業種は高く出ます。

業種をまたいで並べると、事業の形の違いを割安・割高と読み違えることになります。

銀行のPBRが低いのは、資産をたくさん持ってるからってことか。

そういう面が大きいね。

銀行は預金を集めて貸し出す商売やから、もともと帳簿が大きくなる作りになってる。

そこに株価を割ったら倍率は小さく出るけど、それは事業の形の話や。

設備をほとんど持たへん会社と並べて、どっちが割安かを言うても意味がないんよ。

採点では、財務の余裕は自己資本比率で見ています。

自己資本比率は株価を使わない純粋な財務の数字なので、その日の株価に左右されません。

同じ「資産まわりを見る」でも、株価が入るPBRではなく、入らない自己資本比率のほうを採点に置いています。

採点で使っている財務の指標

▶ 自己資本比率とは? 目安と見方を解説【財務安全性の指標】

▶ 営業キャッシュフローとは? 見方と重要性をわかりやすく解説

まとめ|1倍割れは理由のほうを見る

PBRは株価を会社の純資産と比べた数字で、1倍割れは市場が帳簿の値打ちより低く評価している状態を指します。

その状態が続いてきた背景には、資産を抱えたまま利益を生めていないという事情があることが多くなります。

この記事のポイント

PBR=株価 ÷ 1株当たり純資産(BPS)

1倍割れは「安い」ではなく「評価されていない」

PBRはROEとPERに分解できます。

低ROEが低PBRの理由になりやすい

2023年3月の東証の要請以降、増配・自社株買いで応える会社が増えた

20点採点にPBRは入れていません。

財務は自己資本比率で見ている

まぐのメモ

保有している銘柄の中には、東証の要請が出たあとに還元方針を見直した会社がいくつかあります。

配当が増えるのはありがたいが、その増配を採点に反映するときは、いつもと同じ手順で見ています。

1株配当の伸びと、EPSの伸びを並べるだけです。

利益が伸びていないのに配当だけが増えている場合、配当性向の項目で点が下がるようになっています。

採点を毎月同じ形で回しているのは、こういう追い風が吹いたときに判断が甘くなるのを防ぐためでもあります。

PBRそのものは採点に入れていないが、月次のランキングを作る過程で目には入る。

1倍を大きく割ったままの会社を見たときは、資産を抱えているのか、稼ぐ力が落ちているのかを、自己資本比率と営業利益率の推移で確かめています。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ PER(株価収益率)とは? 割安・割高の見方をわかりやすく解説

▶ EPS(1株当たり利益)とは? 計算方法と配当との関係を解説

▶ ROE(自己資本利益率)とは? 目安と見方をわかりやすく解説

▶ ROA(総資産利益率)とは? ROEとの違いをわかりやすく解説

▶ 自己資本比率とは? 目安と見方を解説【財務安全性の指標】

▶ バリュー株とは? 割安株の探し方をわかりやすく解説

よくある質問(FAQ)

Q1. PBR1倍割れの銘柄は買いですか?

1倍割れという数字だけでは判断できひんな。

確かめるのは割れてる理由のほうや。

資産を抱え込んだまま使い道がなくて割れてるのか、稼ぐ力が落ちて割れてるのかで意味が変わる。

前者やったら株主還元で解消される余地があるけど、後者は利益が回復せん限り割れたままやで。

Q2. PBRとPERはどちらを見ればいいですか?

比べてる相手が違うから、どっちが上ということはないんよ。

PERは株価を1年ぶんの利益(フロー)と比べてて、PBRは株価を積み上がった純資産(ストック)と比べてる。

赤字の年はPERが計算できひんようになるけど、純資産は残るからPBRは計算できる。

業績が荒れてる会社にPBRが持ち出されるのはこのためやな。

Q3. 東証の要請で増えた配当は、続くと考えていいですか?

原資によるな。

毎年の利益から出してる配当やったら、利益が続く限り続く。

けど溜め込んでた資産を取り崩す形で還元してる場合は、返せる資産がある間しか続かへん。

見分ける方法は単純で、1株配当とEPSの推移を並べるんや。

利益が伸びてへんのに配当だけ増えてるなら、配当性向が上がってるはずやで。

関連記事

▶ 配当性向とは? 目安と見方をわかりやすく解説

▶ 自社株買いとは? 株主還元の仕組みをわかりやすく解説

▶ 累進配当とは? 減配しない配当政策をわかりやすく解説

▶ 長期投資とは? メリットと考え方をわかりやすく解説

▶ お金の言葉集|投資用語をやさしく解説

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)