投資でいうリスクは、日常語の「危険」とは意味が違います。

指しているのはリターンのブレ幅で、上に振れることも下に振れることも、どちらもリスクに含まれます。

思ったとおりにならない幅のこと、と言い換えてもかまいません。

そしてもうひとつ、大事な前提があります。

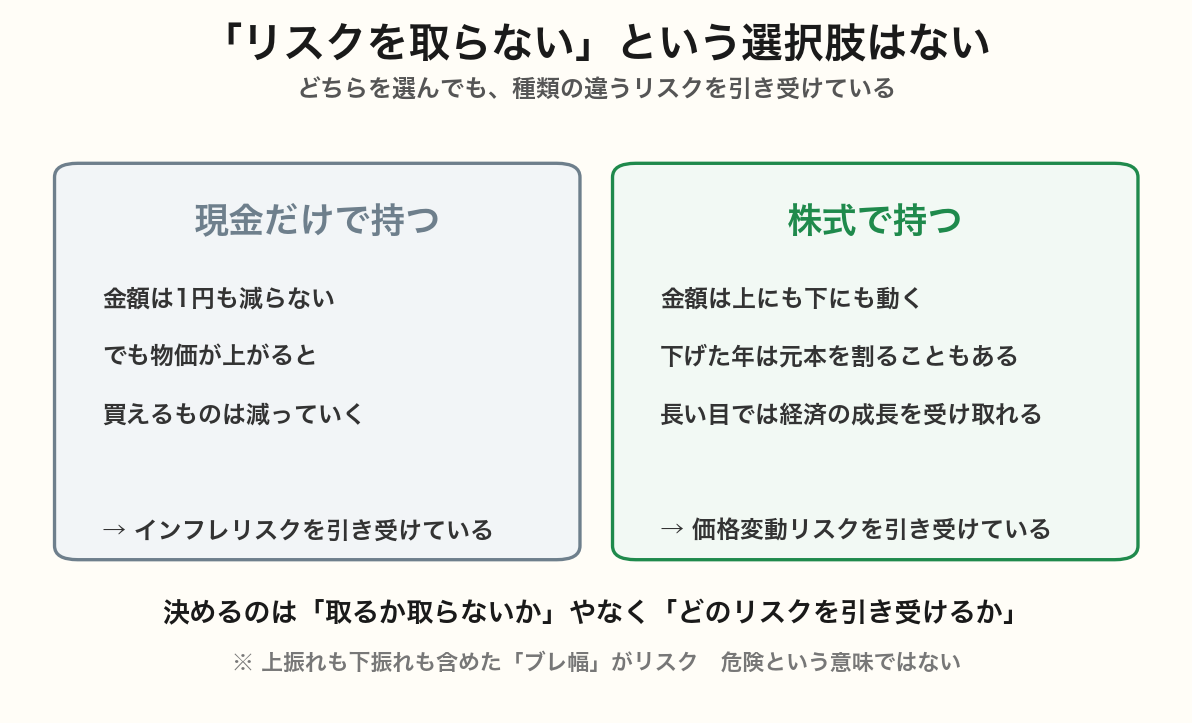

リスクを取らないという選択肢はありません。

現金だけで持っていても、物価が上がれば買えるものは減っていきます。

決められるのは、取るか取らないかではなく、どのリスクを引き受けるかのほうです。

この記事では、リスクの意味と代表的な7つの種類、リスクとリターンの関係、分散で消せるリスクと消せないリスクの違い、減らすための4つの方法、そして配当を受け取り続ける形だと価格変動をどう受け止めることになるのかを整理します。

📝 この記事でわかること

✅ リスクとは「危険」ではなく、リターンのブレ幅のこと

✅ 代表的な7つの種類(価格変動・信用・流動性・為替・金利・カントリー・インフレ)

✅ リスクとリターンはトレードオフ。

ローリスク・ハイリターンは基本ない

✅ 分散で消せるリスクと、消せないリスクがある

✅ 減らす方法は分散・長期・積立・資産配分の4つ

✅ 配当を受け取り続ける形だと、価格変動の意味が変わる

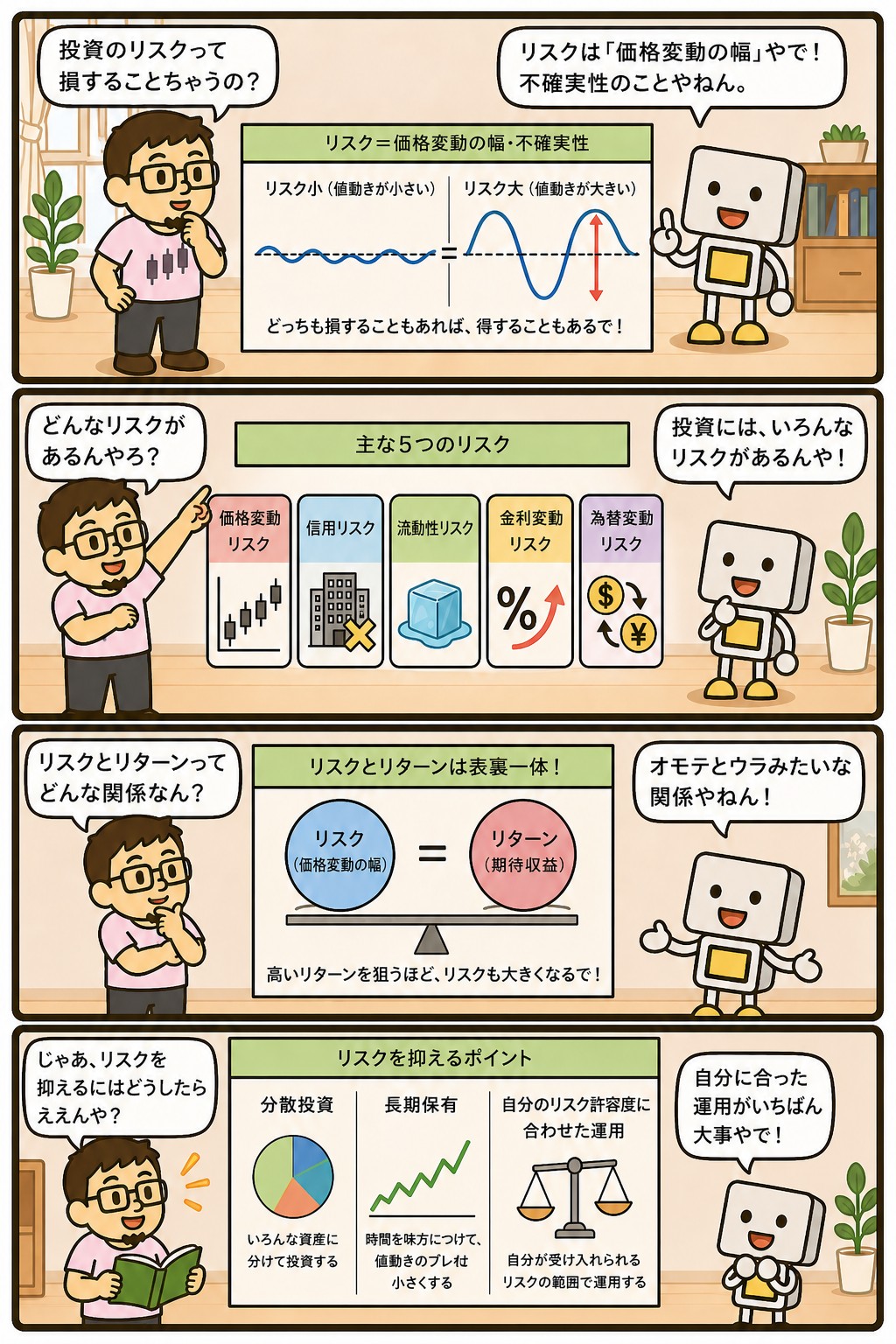

「投資はリスクがあるから怖い」ってよう聞くけど、リスクって結局なんなん?

投資でいうリスクは「危険」やなくて「ブレ幅」のことやねん。

思ってたとおりにならん幅、という意味や。

上に外れるのも下に外れるのも、どっちもリスクに入るんよ。

投資のリスクとは?リターンのブレ幅のこと

投資のリスクとは、期待したとおりのリターンにならない可能性、つまりリターンのブレ幅のことです。

予想より下がることも、予想より上がることも、同じようにリスクと呼びます。

損をする可能性だけを指す言葉ではありません。

この意味を押さえておくと、投資の説明が読みやすくなります。

「リスクが大きい資産」とは、危ない資産という意味ではなく、結果が大きく振れる資産という意味です。

振れ幅が大きいからこそ、大きく増える可能性も持っています。

そして、リスクをゼロにすることはできません。

現金で持っていても、物価が上がれば同じ金額で買えるものは減ります。

何を選んでも、種類の違うリスクを引き受けることになります。

リスクの基本

・投資のリスク=リターンのブレ幅。

危険という意味ではない

・上振れも下振れも、どちらもリスクに含まれる

・ブレ幅が大きい資産ほど、増える可能性も減る可能性も大きい

・リスクをゼロにする選択肢はない(現金にもインフレリスクがある)

・決めるのは「どのリスクを引き受けるか」

現金で持っとくのも、リスクを取ってることになるんか。

そういうことになるな。

金額は1円も減らへんけど、物の値段が上がったら買えるもんは減っていく。

減ってるのが見えへんだけで、実質は目減りしてるんよ。

リスクの代表的な7つの種類

ひとくちにリスクといっても、原因はさまざまです。

代表的なものを整理しておきます。

| 種類 | 内容 | 主に関係する資産 |

|---|---|---|

| 価格変動リスク | 株価や債券価格が日々動く | 株式・投資信託・債券 |

| 信用リスク | 発行した会社や国が返せなくなる | 債券・社債・個別株 |

| 流動性リスク | 売りたいときに売れない | 取引の少ない銘柄・不動産 |

| 為替リスク | 円高・円安で円に直した金額が変わる | 外貨建ての資産 |

| 金利リスク | 金利が動くと債券の価格が動く | 債券・債券型の投資信託 |

| カントリーリスク | 投資先の国の政治や経済が不安定になる | 新興国の株式・債券 |

| インフレリスク | 物価が上がって、同じ金額で買えるものが減る | 現金・預金 |

最初から全部を意識する必要はありません。

国内の株式や投資信託から始めるなら、まず価格変動リスクです。

そこに外国の資産が入ってくると為替リスクが加わります。

見落とされやすいのが、いちばん下のインフレリスクです。

現金は金額が減らないので安全に見えますが、物価が上がっている間は、持っているだけで実質的に目減りしています。

投資をしないという判断も、このリスクを選んでいることになります。

7種類もあるんか。

全部覚えなあかんの?

全部いっぺんに気にせんでもええで。

国内の株や投信から始めるなら、まずは価格変動リスクだけでええ。

外国のもんを買うようになったら為替、そこに債券が入ったら金利、という順で足していったらええんよ。

リスクとリターンはトレードオフ

リスクとリターンは、基本的に釣り合うようにできています。

大きなリターンを期待できる資産は、その分だけ大きく振れます。

振れ幅の小さい資産は、期待できるリターンも小さくなります。

並べると、預金がいちばん振れ幅が小さく、債券、先進国の株式、新興国の株式や個別株の順に振れ幅が大きくなります。

この順番は、期待できるリターンの順番でもあります。

どちらか一方だけが大きい商品は、基本的にありません。

だから「ローリスク・ハイリターン」をうたう話は疑ってかかるのが安全です。

本当にそんな商品があるなら、わざわざ他人に勧める理由がありません。

そういう説明が出てきたら、隠れているリスクを探すか、そもそも近づかないかのどちらかです。

ローリスク・ハイリターンをうたってるもんは、まず疑うということやな。

そこは強く言うてええと思う。

本当にそんな旨い話があるなら、わざわざ人に勧めへんからな。

リスクが低いように見えるなら、どこかに隠れてるだけや。

分散で消せるリスクと、消せないリスク

リスクは、分散で減らせるものと減らせないものに分かれます。

特定の会社の不祥事や業績悪化は、複数の会社に分けて持てば影響を薄められます。

一方で、景気の悪化や金利の上昇のように市場全体が下げる要因は、銘柄を増やしても消えません。

| 内容 | 分散で減らせるか | |

|---|---|---|

| 個別のリスク | 特定の会社の不祥事・業績悪化・減配など | 減らせる |

| 市場全体のリスク | 景気・金利・為替・地政学など | 減らせない |

この違いは、分散する意味を考えるときの土台になります。

銘柄を分けるのは個別のリスクを薄めるためで、市場全体が下げる局面まで防げるわけではありません。

分散は下げをなくす仕組みではなく、振れ幅を小さくする工夫です。

市場全体のリスクに対しては、別の手当てが要ります。

使う予定のあるお金を現金で分けておくこと、そして下げている間に売らずに済む形にしておくことです。

この考え方は余剰資金の記事にまとめています。

分散しても消えへんリスクがあるんやな。

そこは大事なところやな。

何十銘柄に分けても、相場全体が下げる日は全部いっしょに下がる。

そのときに売らんで済むかどうかは、分散やなくて現金をいくら残してるかで決まるんよ。

リスクを減らす4つの方法

リスクをゼロにはできませんが、小さくする方法は知られています。

分散・長期・積立・資産配分の4つです。

| 方法 | やること | 効くリスク |

|---|---|---|

| 分散 | 複数の銘柄・国・資産に分けて持つ | 個別のリスク |

| 長期 | 短い期間の値動きで売買しない | 短期の振れ |

| 積立 | 決まった額を定期的に買い続ける | 買う時期が偏るリスク |

| 資産配分 | 株式・現金などの割合を決めておく | 資産全体の振れ幅 |

長期については、少し補足が要ります。

期間が長いほど、途中の上下がならされて年あたりの成績は安定しやすくなります。

ただし長く持てば必ずプラスになる、という意味ではありません。

長く持てるかどうかは、そのお金をいつ使う予定かで決まります。

積立も同じです。

買う時期を分けることで高値だけで買ってしまう事態は避けられますが、下げ相場そのものを防ぐわけではありません。

4つとも、振れ幅を扱いやすくする工夫だと考えておくのが実態に合います。

長期で持ってたら、必ずプラスになるわけやないんやな。

そこは言い切れへんな。

期間が長いほど年あたりの成績はならされていく、というだけの話や。

それより効くのは、長く持てる形にしてあるかどうかやと思う。

途中で使う予定のあるお金を入れてたら、下げた年に売ることになるからな。

配当を受け取り続ける形だと、価格変動の意味が変わる

ここまでは一般的な話です。

このサイトで書いている高配当株のほうは、価格変動リスクの受け止め方が少し変わります。

売って利益にすることを前提にしていないからです。

売る前提なら、売るときの株価がそのまま結果になります。

だから下げている期間は、そのまま困る期間になります。

一方、配当を受け取り続ける前提なら、株価が下がっている間も配当は入ってきます。

同じ下げ相場でも、意味が変わってきます。

そのかわり、別のリスクを引き受けることになります。

減配です。

会社の利益が落ちて配当が減れば、受け取る金額が直接減ります。

だから見ているのは株価の上下ではなく、配当性向や利益の推移のほうです。

つまり、リスクが小さくなったわけではありません。

価格変動リスクの比重が下がって、減配リスクの比重が上がっただけです。

どのリスクを引き受けるかを選び直した、というほうが正確です。

配当をもらう形やと、下げ相場でも平気ということになるん?

平気とまでは言えへんな。

口座の金額が減るのは同じやから、見てて気持ちのええもんやない。

ただ、配当が止まってへんかぎり、受け取る金額のほうは変わらへん。

そのぶん、株価やなくて減配のほうを見とくことになるんよ。

まとめ|避けるものやなく、選ぶもの

投資のリスクは、リターンのブレ幅のことです。

ゼロにはできませんし、現金で持つという選択もひとつのリスクの取り方です。

決められるのは、どのリスクをどれだけ引き受けるかのほうです。

この記事のまとめ

・リスク=リターンのブレ幅。

危険という意味ではない

・代表的な7種類(価格変動・信用・流動性・為替・金利・カントリー・インフレ)

・リスクとリターンはトレードオフ。

ローリスク・ハイリターンは基本ない

・分散で消せるのは個別のリスクだけ。

市場全体のリスクは残る

・減らす方法は分散・長期・積立・資産配分の4つ

・長期も積立も、必ずプラスにする仕組みではない

・配当を受け取り続ける形だと、価格変動より減配のほうを見ることになる

リスクとの付き合い方を、ひとことで言うとどうなる?

避けるもんやなくて、選ぶもんやと思ってる。

現金で持っても、株で持っても、どっちかのリスクは引き受けることになるからな。

そのうえで、使う予定のあるお金だけは値動きから外しとく。

そこさえ守っといたら、あとは慌てんで済むわ。

まぐのメモ

リスクを「怖いもの」やと思ってた時期が長かった。

ブレ幅として捉え直したときに、現金で置いとくのもリスクを取ってることになる、というのが引っかかった。

減ってるのが見えへんだけで、実質は目減りしてるという話やからな。

そこからは、どのリスクを引き受けるかで考えるようになった。

使う予定のあるお金は値動きさせへん。

使う予定のないお金は、配当を受け取る形に置く。

そうしたら、下げ相場でも見るところが株価やなくて配当になった。

もちろん減配というリスクは引き受けてる。

そっちは配当性向や利益の推移を見て確かめるしかない。

楽になったわけやなくて、見る場所が変わっただけやと思ってる。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ リスク許容度とは?自分に合った投資スタイルの見つけ方を解説

▶ リスクプレミアムとは?計算式・株式の実績値・CAPMを解説

▶ 分散投資とは?リスクを減らす方法をわかりやすく解説

▶ 長期投資とは?メリットと短期投資との違いをわかりやすく解説

▶ アセットアロケーションとは?資産配分の決め方をわかりやすく解説

▶ インフレとは?原因と投資への影響をわかりやすく解説

よくある質問(FAQ)

Q1. 投資のリスクをゼロにする方法はありますか?

ゼロにする方法はないな。

預金で持っててもインフレリスクは引き受けることになるからや。

金額が減らへんぶん見えにくいだけで、物価が上がったら実質は目減りしてる。

できるのは、どのリスクをどれだけ引き受けるかを決めることまでやと思う。

Q2. 長期で持てば損はしないと聞きましたが、本当ですか?

そこは言い切れへんな。

期間が長いほど年あたりの成績はならされていく、というのは確かや。

ただ「必ずプラスになる」という話とは別もんやで。

それより効くのは、長く持てる形にしてあるかどうか。

途中で使う予定のあるお金を入れてたら、下げた年に売ることになるからな。

Q3. 初心者が最初にやるべきリスク管理はなんですか?

生活防衛費を先に現金で確保することやと思う。

これがあるだけで、下げ相場で売らんで済む可能性がぐっと上がるからな。

そのうえで、1つの銘柄に集中せんこと。

この2つを押さえたら、あとは続けられる金額で積み立てていったらええ。

関連記事

▶ リスク許容度とは?自分に合った投資スタイルの見つけ方を解説

▶ 余剰資金って何?投資に回せるお金の考え方

▶ アセットアロケーションとは?資産配分の決め方をわかりやすく解説

▶ 「高配当株はやめとけ」は本当か?よく言われる理由7つに正面から答える

▶ 30万円で高配当株30銘柄を実際に買ってみた|実録連載スタート

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

関連用語もチェック

▶ 投資とは?初心者向けにメリット・リスクをわかりやすく解説

▶ 株式とは?仕組みと投資のメリットをわかりやすく解説

▶ 債券とは?株との違いと投資のメリット・デメリットを解説

▶ ドルコスト平均法とは?仕組みとメリット・デメリットを解説

▶ ポートフォリオとは?資産の組み合わせをわかりやすく解説

▶ NISAとは?新NISAの仕組みと活用法をわかりやすく解説