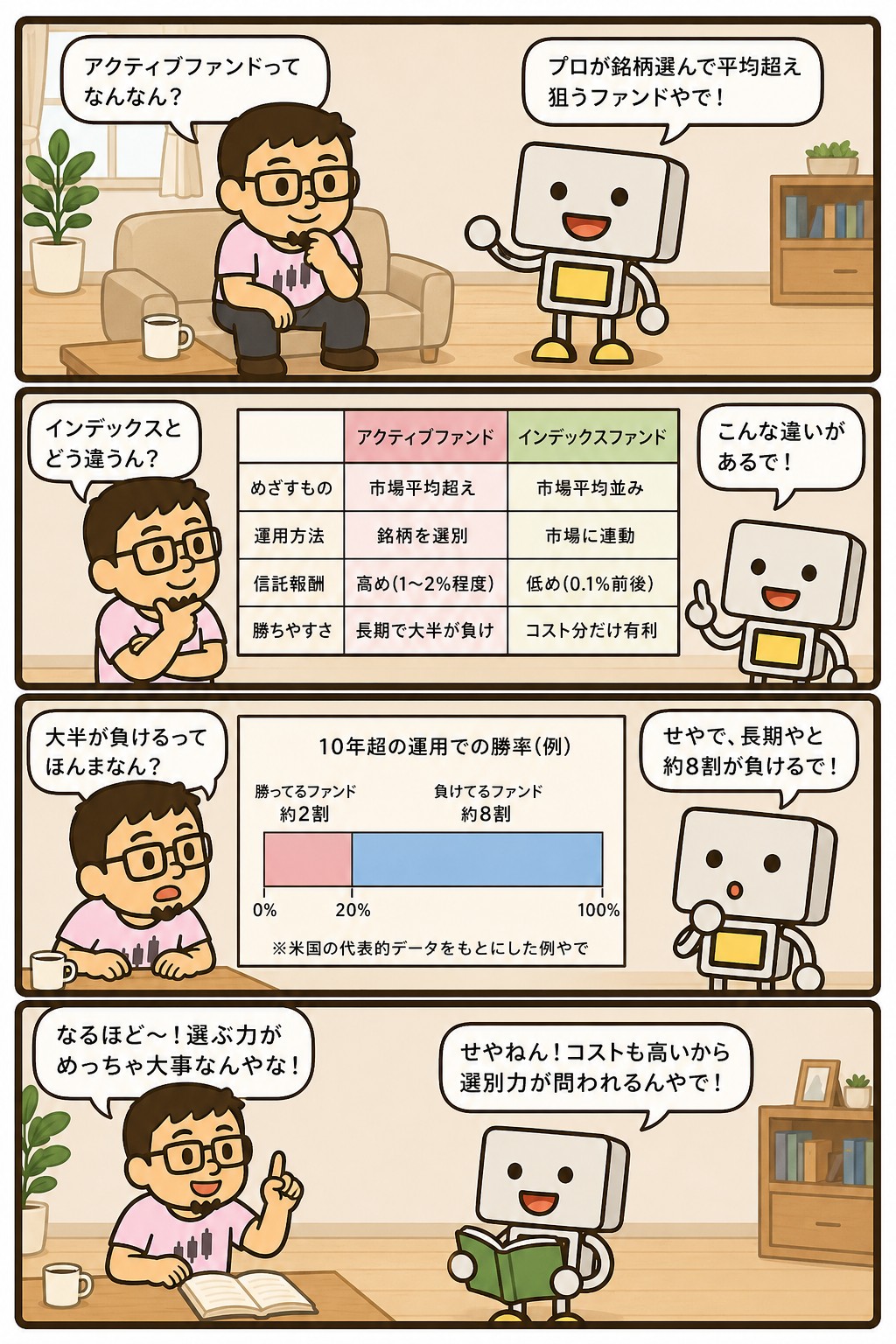

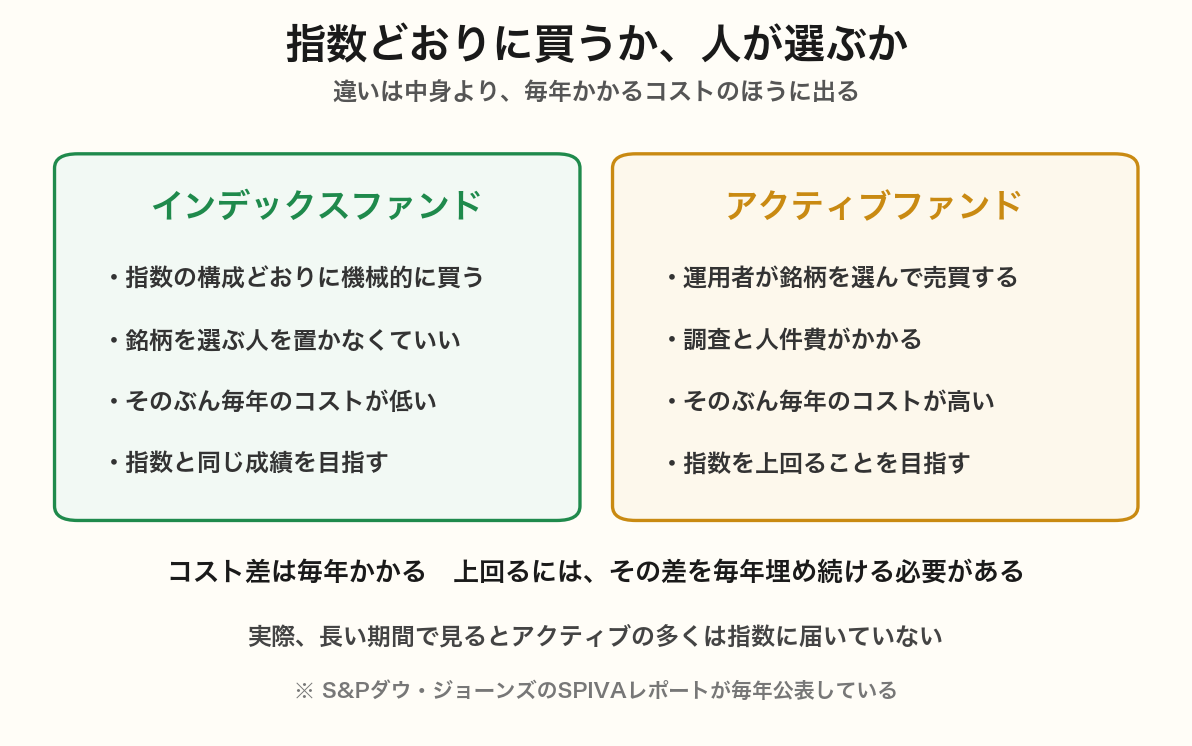

アクティブファンドとは、運用者が銘柄を選んで指数を上回ることを目指す投資信託のことです。

指数どおりに機械的に買うインデックスファンドとは、目指すものが違います。

プロが調べて選ぶのだから有利に見えます。

ただ、長い期間で見ると大半が指数に届いていません。

理由は運用の腕ではなく、毎年かかるコストの構造にあります。

この記事では、アクティブファンドのしくみと運用者の仕事、指数に届きにくい3つの理由、それでも活きる場面、選ぶときに見る4つ、よくある失敗、そしてこのサイトでは使っていない理由までを整理します。

📝 この記事でわかること

✅ アクティブファンド=運用者が銘柄を選んで指数超えを目指す投資信託

✅ 長い期間で見ると大半が指数に届いていない

✅ 理由は運用の腕ではなく、毎年かかるコストの構造

✅ 情報が行き渡りにくい領域では活きる場面もある

✅ 選ぶなら信託報酬・長期の実績・運用体制・純資産の4つを見る

✅ ここでは使っていない。

その理由も書いています

アクティブファンドって、プロが選んでくれるんやろ?

そっちのほうが強そうやけどな。

そう思うのが自然やと思う。

ただ、長い期間で見ると大半が指数に届いてへんのよ。

腕の問題やなくて、毎年かかるコストの構造がそうさせてるんや。

アクティブファンドとは?指数超えを目指す投資信託

アクティブファンドは、運用者(ファンドマネージャー)が独自の調査と判断で銘柄を選ぶ投資信託です。

目指すのは、日経平均やS&P500といった指数を上回ることです。

インデックスファンドは、指数に入っている銘柄を指数と同じ比率で機械的に持ちます。

目指すのは指数と同じ動きで、上回ることは狙っていません。

つまり、アクティブは上回るほうに賭ける商品です。

アクティブファンドの基本

・運用者が銘柄を選んで、指数を上回ることを目指す投資信託

・調査と人件費がかかるので、毎年のコストが高い

・上回る年もあれば、届かない年もある

・上回るほうに賭ける商品だと考えると分かりやすい

運用者は何をしているのか

アクティブファンドの運用は、片手間の仕事ではありません。

決算書を読み、業界の動きを追い、必要なら経営陣に会いに行きます。

アナリストのチームを抱えて、数百社を継続して見ている運用会社もあります。

調べたうえで、どの銘柄をどれくらいの比率で持つかを決めます。

そして市場や業績の変化に応じて、入れ替えや比率の調整をします。

この売買の回数が多いほど、その分のコストもかかります。

手を抜いているから届かない、という話ではありません。

むしろ専門的な仕事をしています。

それでも届きにくいところに、この商品の難しさがあります。

指数に届きにくい3つの理由

構造的な理由が3つあります。

どれも、運用者の努力では消せないものです。

| 理由 | 内容 |

|---|---|

| コストの差 | 信託報酬が年1〜2%。 インデックスは年0.1%前後なので、毎年その差を埋める必要がある |

| 市場の効率性 | とくに米国の大型株は、価格に多くの情報がすでに織り込まれている。 世界中のプロと同じ土俵で割安な銘柄を探し続けることになる |

| 売買のコスト | 銘柄を入れ替えるたびに手数料がかかる。 ファンドの中で発生するので見えにくい |

いちばん効くのは1つめです。

コスト差は成績と関係なく毎年かかります。

上回った年があっても、届かなかった年で相殺されていきます。

1年ならできても、10年20年と続けるのは別の話になります。

S&Pダウ・ジョーンズが毎年公表しているSPIVAレポートでは、長い期間で見るとアクティブファンドの大半が指数に届いていない、という結果が続いています。

期間が長くなるほど、届かない割合は増えていきます。

1〜2%のハンデって、そんなに大きいもんなんかな。

毎年かかるからな。

しかも成績が良かろうと悪かろうと引かれる。

指数を上回るには、まずその差を埋めて、そのうえでさらに超えなあかん。

それを20年続けるとなると、難しさが変わってくるんよ。

それでも活きる場面はある

全部が同じ土俵ではありません。

情報が行き渡りにくい領域では、調べる力が差になる余地があります。

代表的なのが新興国と小型株です。

新興国は情報の開示が限られていて、分析する人の数も先進国ほど多くありません。

現地に足で情報を取りにいける運用会社なら、その差が出ることがあります。

小型株も、そもそも調べている人が少ない銘柄が残っています。

ただしテーマ型は話が別です。

AIや半導体、再生可能エネルギーといったテーマの商品は、その分野が話題になってから設定されることがほとんどです。

話題になっている時点で、すでに買われた後であることが多くなります。

「この分野は過去数年でこれだけ上がった」という説明が付いているときは、その上昇を受け取れたのは先に持っていた人だ、という点に注意が要ります。

この見方はコア・サテライト戦略の記事にも書きました。

テーマ型は、話題になってから出てくるということか。

順番がそうなりがちやな。

商品を作る側からしたら、話題になってるほうが売れるからな。

買う側からすると、上がったあとに乗ることになりやすいんよ。

選ぶなら見る4つ

それでもアクティブファンドを選ぶなら、見ておきたいところが4つあります。

ここを見ずに買うと、届かない側を引く確率が上がります。

アクティブを選ぶときに見る4つ

・信託報酬=低いほど埋めるべき差が小さくなる

・長期の実績=最低5年、できれば10年。

同じ指数とコスト差引後で比べる

・運用体制=担当が頻繁に変わっていないか。

方針がぶれていないか

・純資産総額=小さすぎると運用が途中で終わることがある

2つめが実質的にいちばん重要です。

直近1年の成績は運の要素が大きく、判断材料になりません。

見るべきなのは、同じ指数と比べてコストを引いたあとで上回っているかどうかです。

そのうえで、それが何年続いているかを見ます。

ただ、ここまで確かめても保証にはなりません。

過去に上回っていたことと、これから上回ることは別だからです。

選ぶハードルは、思っているより高いところにあります。

直近の成績が良いファンドを選んだらあかんの?

1年やと運の要素が大きすぎるからな。

たまたま当たった年かもしれへんし、そのあと戻ることも多い。

見るなら5年、できたら10年。

しかも同じ指数とコスト引いた後で比べなあかんから、けっこう手間やで。

よくある失敗のかたち

アクティブファンドで起きやすい失敗は、だいたい形が決まっています。

3つ挙げておきます。

| 失敗のかたち | 起きること | 避けかた |

|---|---|---|

| 話題のテーマに飛び乗る | 上がったあとに買って、ブームが終わって下げる | 上がった実績を根拠にしない |

| 信託報酬を見ずに買う | 気づかないうちに毎年削られ続ける | 買う前に必ず年率を確かめる |

| 直近の成績で選ぶ | たまたま当たった年を実力だと思って買う | 5年10年の実績で見る |

3つに共通しているのは、上がったという事実を、これから上がる根拠として使ってしまうことです。

上がった実績は、その期間に持っていた人のものです。

これから買う人が受け取れるものではありません。

ここでは使っていない

このサイトで書いている運用では、アクティブファンドを使っていません。

商品として悪いからではなく、上回るほうに賭ける枠を置いていないからです。

アクティブファンドは、よく「コア・サテライト戦略のサテライト」として紹介されます。

資産の7〜8割をインデックスで固めて、残りでアクティブやテーマ型を持つ、という形です。

ここではこの分け方を使っていません。

上乗せを狙うための枠そのものを置いていないからです。

持っているのは3つだけです。

生活防衛費としての現金、つみたて投資枠のインデックス、そして成長投資枠の高配当株。

どれも役目がはっきりしていて、上乗せを狙う部分がありません。

高配当株は個別株ですが、これも上回るほうに賭けているわけではありません。

30銘柄に分散して、配当を受け取り続けるために持っています。

値上がりで市場に勝つことを目的にしていない、というのが違いです。

アクティブファンドを否定してるわけやないんやんな?

否定はしてへんな。

運用の方針に納得してて、コスト差も分かったうえで選ぶなら、それも判断やと思う。

ただ、こっちは上回るほうに賭ける枠を持ってへんのよ。

その枠がないから、入れる商品も要らんというだけの話や。

まとめ|上回るほうに賭ける商品

アクティブファンドは、運用者が銘柄を選んで指数超えを目指す商品です。

手を抜いているから届かないのではなく、毎年かかるコストの差を埋め続ける必要があるという構造の問題です。

悪い商品というより、上回るほうに賭ける商品だと考えるのが実態に合います。

この記事のまとめ

・運用者が銘柄を選んで指数超えを目指す投資信託

・長い期間では大半が指数に届いていない(SPIVAレポート)

・理由はコストの差・市場の効率性・売買コストの3つ

・新興国や小型株では調べる力が差になる余地がある

・テーマ型は話題になってから設定されるので、上がったあとに乗りやすい

・選ぶなら信託報酬・長期の実績・運用体制・純資産の4つを見る

・ここでは上乗せを狙う枠を置いていないので使っていない

アクティブファンド、結局どう受け取ったらええ?

上回るほうに賭ける商品、と思っといたらええと思う。

賭けるかどうかは自分で決めることやからな。

賭けへんと決めたら、インデックスで十分や。

そのぶん考えることが減るのは、けっこう大きい利点やと思ってる。

まぐのメモ

アクティブファンドは、最初のうち「プロが選ぶんやから強いやろ」と思ってた。

届かへん理由が腕やなくてコストの構造やと知ってから、見方が変わった。

毎年1〜2%を埋めたうえで超える、というのは想像以上にきつい条件やと思う。

この記事を書き直したとき、いちばん直したのはコア・サテライトの章やった。

旧い版は「コア70〜80%+サテライトにアクティブとテーマ型と高配当株」と書いてあって、高配当株が上振れ狙いの枠に入ってた。

こっちの持ち方とは真逆やったから、そこは丸ごと書き換えた。

いまは上乗せを狙う枠そのものを置いてへん。

現金とインデックスと高配当株の3つだけで、どれも役目がはっきりしてる。

枠がないから、そこに入れる商品を探す必要もない。

考えることが減った、というのがいちばんの効き目やった。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ インデックスファンドとは?選び方と長く持つための見方を解説

▶ 投資信託とは?仕組みとメリット・デメリットをわかりやすく解説

▶ 信託報酬とは?投資信託のコストをわかりやすく解説

▶ インデックス投資とは?初心者向けにメリット・デメリットを解説

▶ コア・サテライト戦略とは?比率の目安と役割で分ける考え方

▶ ETFとは?投資信託との違いをわかりやすく解説

よくある質問(FAQ)

Q1. アクティブファンドは買わないほうがいいですか?

買うなというより、賭けるかどうかを決める話やと思う。

上回るほうに賭ける商品やからな。

運用の方針に納得してて、コスト差も分かったうえで選ぶなら、それも判断や。

ただ、どのファンドが上回るかを先に当てるのは難しいというのは、押さえといたほうがええ。

Q2. インデックスとアクティブ、両方持ってもいいですか?

持ってもええけど、割合を先に決めといたほうがええな。

決めてへんと、成績のええほうに寄せたくなるからや。

そうなると、上がったあとに買って下がったあとに売る形になりやすい。

ちなみにここでは、そもそも上乗せを狙う枠を置いてへんから、アクティブは持ってへんで。

Q3. 信託報酬が安いアクティブファンドなら大丈夫ですか?

埋めるべき差は小さくなるから、有利にはなるな。

ただ、それで上回れるかどうかは別の話や。

コストが低いこと自体は良いことやけど、それは条件のひとつでしかない。

長期の実績を同じ指数と比べて、コストを引いたあとで上回ってるかを見るのが先やと思う。

関連記事

▶ インデックスファンドとは?選び方と長く持つための見方を解説

▶ インデックス投資とは?初心者向けにメリット・デメリットを解説

▶ 信託報酬とは?投資信託のコストをわかりやすく解説

▶ コア・サテライト戦略とは?比率の目安と役割で分ける考え方

▶ 高配当株とは?銘柄の選び方とメリット・デメリットを解説

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

関連用語もチェック

▶ 投資信託とは?仕組みとメリット・デメリットをわかりやすく解説

▶ インデックスファンドとは?選び方と長く持つための見方を解説

▶ 信託報酬とは?投資信託のコストをわかりやすく解説

▶ ETFとは?投資信託との違いをわかりやすく解説

▶ 長期投資とは?メリットと短期投資との違いをわかりやすく解説